股票期权激励、常规收入与高管风险承担

——基于期权价值异质性的视角

2018-04-08 02:30,

预测 2018年2期

,

(东北大学 工商管理学院,辽宁 沈阳 110167)

1 引言

在密集发布3个股权激励相关事项备忘录和2个监管问答后,中国证监会于2016年7月13日颁布了新的《上市公司股权激励管理办法》,2005年底发布的旧的试行办法也即行废止。相关政策规定密集出台的背后是上市公司活跃实施股票期权激励计划的现实,关于股票期权激励对公司最终业绩影响的研究文献较为常见,但作为微观上直接影响公司经营效果和宏观上间接影响产业结构调整的另一重要变量——高管风险承担,受到的关注却相对有限。现有的关于股票期权激励与高管风险承担的研究分别从经典代理理论和行为代理理论出发,得出了不同的研究结论[1,2],针对结论不一问题,本文试图从一个新的视角出发给予解释,即股票期权激励价值异质性的视角。

股票期权激励的异质价值即预期价值和禀赋价值。预期价值是高管对授予的股票期权在未来某一时点所能达到价值的预期,是一种预估的价值,也是一种“向前看”的价值。“禀赋”一词取自行为经济学,行为理论认为个体会将其“占有”的财富视为其已经“拥有”的财富,或者将“虚拟”的财富视为“现实”的财富,且会极力避免这种财富的损失,表现出“损失规避”,这种心理现象被称为禀赋效应。禀赋价值是一种“向后看”的价值,可以看作是股票期权转化为普通股票的数量与某时刻股票价格乘积减去相关成本,高管心理上会表现出对禀赋价值损失的厌恶。股票期权激励的预期价值和禀赋价值对高管决策时的作用机理不同,从而对高管风险承担产生不一样的影响。

本文从股票期权激励价值异质性的视角出发,探索股票期权激励对高管风险承担的影响,并考察高管常规收入对二者关系的调节作用,其贡献在于:首先,之前研究往往单一从经典代理理论或行为代理理论出发,得出不同的结论,本文提出的股票期权激励价值异质性概念及其实证结果能在一定程度上对这一分歧做出新的解释;其次,探索高管常规收入对股票期权激励与高管风险承担关系的影响,突破以往文献单一研究某一形式薪酬激励对高管风险承担的影响,将研究的层面拓展到薪酬合约的层次;最后,高管风险承担过度问题是以往文献鲜有涉及的,本文在进一步研究中发现高管可能并不会因风险承担过度而停止对风险的追逐,这一发现将有关高管风险承担的研究向纵深推进了一步。

2 文献综述与研究假设

关于股票期权激励对高管风险承担的影响,经典代理理论与行为代理理论给出了不同的解释。以Jensen和Meckling[3]为代表的经典代理理论认为,与股东相比,作为代理人的高管由于其收入和任职风险较难分散,一般被认为是持风险规避态度,风险规避的高管将拒绝有风险但净现值为正的项目,进而产生代理成本,而将股票期权加入到薪酬组合中使高管收入与公司业绩的关联性增强,能有效协调高管与股东利益分歧,提升高管风险承担水平,缓解上述代理问题。Belghitar和Clark[4]认为提高高管收入的凸性程度会提高其风险承担水平(这里的凸性指高管收入随公司业绩的增加而边际递增),而股票期权激励因其上行收益无限,下行损失为零而呈现较强的凸性特征[5]。Core和Guay[6]将Black-Scholes期权定价模型予以改进,构建起了反映股票期权激励凸性程度的Vega值,并证实Vega值与高管风险承担水平存在正相关关系。Baixauli-Soler等[7]以公司收益波动率作为高管风险承担水平的衡量标准,发现股票期权激励提高了公司收益波动率。其后,Chen等[8],Low[9],Croci和Petmezas[10]分别发现股票期权激励促进了研发投入、杠杆水平和并购规模等某一具体方面经营风险的提高。Wiseman和Gomez-Mejia[11]将前景理论融合到代理理论中,提出了行为代理理论(behavioral agency theory),认为高管并非完全的理性经济人,注重损失规避而非风险规避,对损失比对同等收益更为敏感,且股票期权本身具有内在价值,高管会将其视为已经拥有的财富,即将内在价值进行禀赋,从而使高管产生风险规避心理。Sawers等[2]利用实验方法进行研究,以MBA为实验对象,发现较高的风险容忍度能弱化高管股票期权授予后风险决策的框架效应,从侧面说明了高管对股票期权进行禀赋现象的存在,回应了Wiseman和Gomez-Mejia[11]的理论分析。Lefebvre和Vieider[12]也通过实验研究指出,一定条件下限制性股票比股票期权更能激励高管承担风险,而这与经典代理理论的观点相悖,因为经典代理理论认为限制性股票的凸性程度低于股票期权。

高管在取得股票期权时并不付出实际成本,未来的实际收益取决于未来股价的高低,高管有动力去实现最大化的预期价值,其将通过努力和决策达到股票期权激励的行权条件,并尽可能地推动预期价值的增加。一方面,预期价值的增加离不开公司整体价值的提升,而公司价值的增加与高管风险承担水平的高低关系密切[13,14],为此,高管会增加净现值为正但风险较大项目的投入,而达到行权条件前,高管手中的股票期权并不具备“真金白银”的性质[11],仅是一种虚拟价值,即使风险决策失败,高管并不会有实际损失,因此,此时高管并不具备风险规避的动机;另一方面,股票期权是一种凸性程度较高的薪酬形式,股票期权激励的预期价值会随着公司价值的增加边际递增,这种凸性特征更能激励高管做出投资高风险高收益项目的决策,承担高风险的同时也增加获取超额收益的机率。此外,股票期权激励一般是分期行权,当下冒险的失败并不影响未来股票期权的行权,这在很大程度上降低了高管的后顾之忧,使其敢于在当下承担风险。基于此,本文认为对股票期权激励预期价值的追逐会使高管提高风险承担水平。

不同于预期价值,股票期权激励的禀赋价值反映的是一种被高管视为自身财富的心理评估价值。行为代理理论突破经典代理理论中关于“理性人”的假设,认为个体是损失规避而非风险规避,同等损失给个体带来的负效用比收益带来的正效用更大。作为非理性人,高管会因对心理禀赋价值的保护而减少冒险行为。由于禀赋效应的存在,高管会进行心理自欺(将股票期权自欺为普通股票),将累积的虚拟价值的股票期权视为已占有的真金白银式的财富,而不愿接受这一价值的减少,尤其是当行权条件已经达到,真金白银的性质更为突出时。此时高管若增加高风险决策,势必会加剧二级股票市场的波动和股价的波动,而这种禀赋价值也将随着股价的变化而变化,这种波动性固然使这部分价值会有增加的可能性,但同时也增加了这部分价值减少的可能性,由于非理性导致的高管损失规避,高管对损失威胁的感知要比对获利可能性的感知更为强烈,继而宁愿选择放弃追求可能的收益也不愿看到禀赋价值遭受损失,类似于“不求无功只求无过”,因此,为保护当前心理禀赋价值,高管会产生风险规避心理,降低风险承担水平,也即股票期权激励禀赋价值的增加会降低高管的风险承担水平。因此,本文提出如下假设:

假设1-1高管对股票期权激励预期价值的追逐会提高其风险承担水平。

假设1-2高管对股票期权激励禀赋价值的保护会降低其风险承担水平。

除股权激励外,高管的薪酬组合中还存在货币薪酬和在职消费等常规性的收入,Guo等[15]认为不仅单项薪酬会影响高管风险态度,薪酬结构及其变化也对其有重要影响。常规收入受市场业绩的影响相对较小,波动性较小,可获得性较好,可以降低高管总体收入的波动,为高管提供一种收入保险[16,17],降低高管收入的不确定性,不确定的降低将使高管的风险承担能力提高。由此可以推测,常规收入可能会对股票期权激励与高管风险承担的关系起到一定影响。具体地,保险性的常规收入越多,高管收入的不确定性越低,就越有底气承担风险,即使由于风险决策失败而导致股票期权激励预期价值不能实现,仍会获得常规性的保底收入,因此,常规收入可强化股票期权激励预期价值与高管风险承担之间的正相关关系,同样,保险性的常规收入越多,也会降低高管对股票期权激励的禀赋效应,从而弱化股票期权激励禀赋价值与高管风险承担之间的负相关关系。因此,本文提出如下假设:

假设2-1常规收入强化股票期权激励预期价值与高管风险承担水平的正相关关系。

假设2-2常规收入弱化股票期权激励禀赋价值与高管风险承担水平的负相关关系。

3 研究设计

3.1 样本选择和数据来源

参照第一次上市公司股权激励管理试行办法的发布时间,本文以2006年1月1日至2016年12月31日沪深两市实施股票期权激励计划的A股上市公司为检验样本,并对初选样本进行了以下筛选:(1)剔除激励对象并非针对高管人员的上市公司;(2)剔除年度在职消费数额低于一万元的上市公司;(3)剔除银行等金融行业上市公司;(4)剔除有过PT和ST经历的上市公司;(5)剔除本文涉及变量数据缺失的上市公司。经过上述筛选后,最终保留462个上市公司样本,1478条有效观测值。本文所涉及股票价格数据来自Resset数据库,其他股票期权涉及数据来自Wind数据库,高管货币薪酬数据来自CSMAR数据库,涉及在职消费项目数据为从上市公司年报附注中手工采集,实证检验中涉及其他变量数据取自Wind数据库和上市公司年报。另外,本文对所有变量在99%和1%水平上进行了Winsorize处理,数据分析采用STATA 12.0软件。

3.2 变量选取

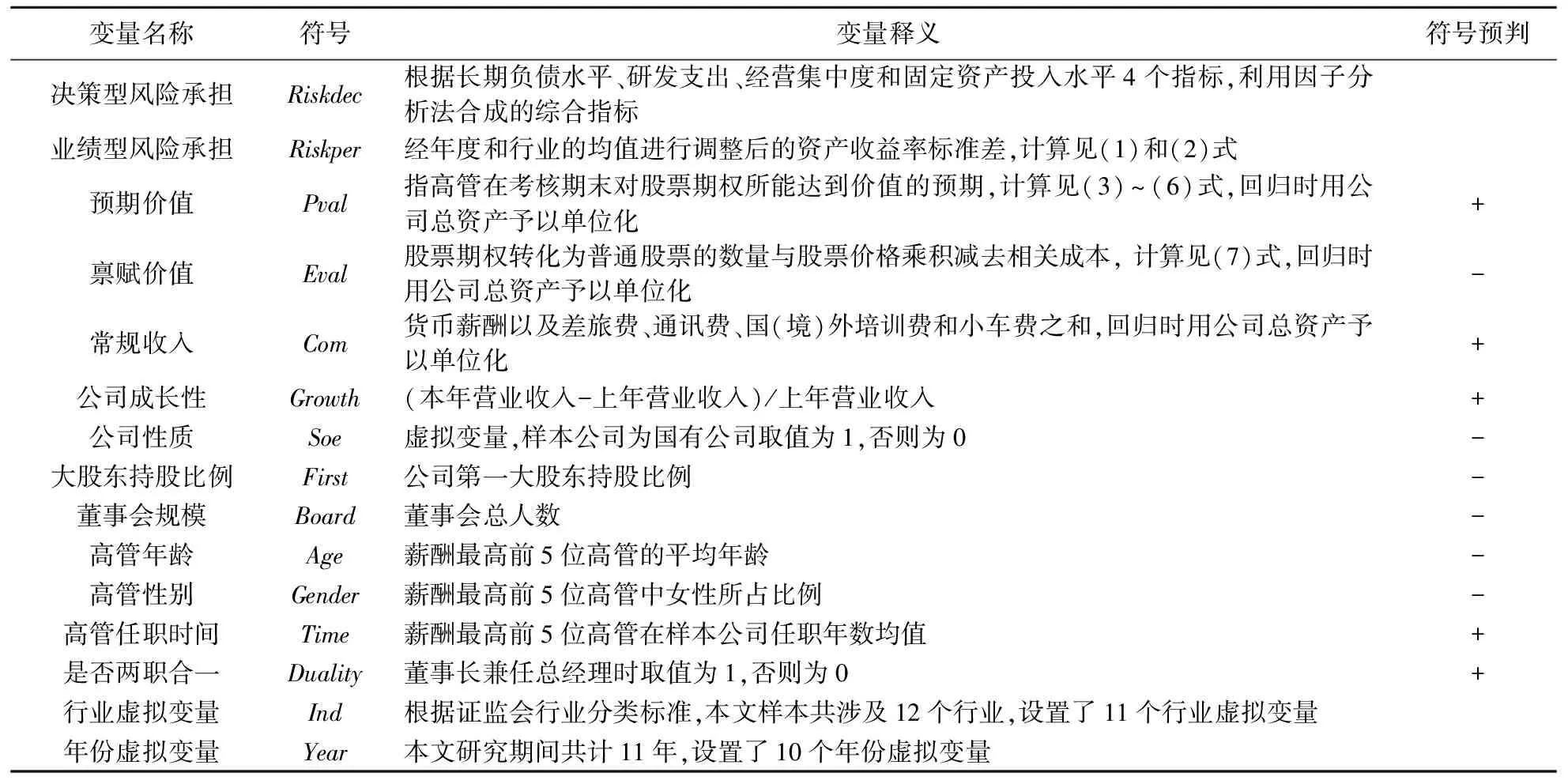

3.2.1被解释变量

为提高研究结论的适用性,本文同时采用两种方法来衡量高管风险承担水平,分别为决策型高管风险承担和业绩型高管风险承担,具体如下:

(1)决策型高管风险承担,指从具体高管决策角度出发来衡量其风险承担水平。能够反映高管风险决策的指标通常有“长期负债水平”[18]、“研发支出”[19]、“经营集中度”[20]和“固定资产投入水平”[21]等。上述指标虽然都能从某一角度反映高管的风险承担情况,但不够全面,为此,本文使用因子分析法将以上4个指标提取公共因子,然后用公共因子按照方差贡献予以综合,得到一个合成指标。首先,对上述4个指标的计算予以确切定义,即长期负债水平等于长期负债总额除以总资产,研发支出等于当年研发支出总额除以总资产,经营集中度等于年末产品种类加1取自然对数,而后再取倒数,固定资产投入水平等于固定资产和设备投资总额除以总资产;其次,对这4个指标进行KMO检验和Bartlett检验,显示KMO值为0.733,且通过Bartlett检验;再次,进一步探索性因子分析显示固定资产投入水平指标的解释力较弱,予以剔除;最后得到一个合成变量,有效解释方差的百分比为63.207%,且长期负债水平、研发支出和经营集中度的因子载荷分别为0.713、0.642和0.605,特征值为1.622。用Riskdec来标记决策型高管风险承担。

这里的“梵书”究竟指哪一部书,已不可考。然从其所引梵书说:“日宫一树而有鸡王栖其上,彼鸣则天下鸡皆鸣。”可知由于鸡有“知时”“报晓”的功能,故可以常住日宫。

(2)业绩型高管风险承担,指从公司业绩波动角度来衡量高管风险承担水平。借鉴李彬等[22]的做法,以资产收益率波动水平来反映。首先,用(1)式对样本公司资产收益率按年度和行业均值进行调整,以消除经济周期和行业因素的影响;而后,以3年作为一个观测期间,用(2)式计算观测期内经年度和行业调整后的roa的标准差σ(roa),以此代表业绩型高管风险承担,用Riskper标记。

(1)

(2)

其中roai,t为第i家样本公司第t年调整后的资产收益率,Nproi,t为第i家样本公司第t年净利润,Tassetsi,t为第i家样本公司第t年总资产,j为具体行业内的第j家样本公司,n为行业内样本数量,T为年份滚动时长。

3.2.2解释变量

本文自变量为股票期权激励价值,包括预期价值和禀赋价值。

(1)预期价值。预期价值反映高管对股票期权未来价值的一种预期,可用期权预期价格与持有数量的乘积减去相关成本来计量。期权预期价格是预期价值计量的关键,这里借鉴Black-Scholes模型予以计算,Black-Scholes模型是用来衡量高管股票期权预期价格的最常用模型,虽然现实中并不存在Black-Scholes模型的完美市场假设,但它能在很大程度上反映事前高管对股票期权未来价格的预期[5]。相关成本主要是期权的行权成本。本文采用考核期内年末作为计算股票期权激励预期价值的时间点,以Pval来标记预期价值,具体计算见(3)式~(6)式

Pval=Optionp×Num1-P0×Num2

(3)

Optionp=S×N(d1)-P0×e-rT′×N(d2)

(4)

(5)

(6)

其中Optionp为股票期权预期价格;Num1为期权数量;P0为期权授予日设定的行权价格;Num2为可转化为普通股数量;S为股票期权考核期年末之前60个交易日平均收盘价;N为正态分布函数;T′为期权剩余存续期;r=ln(1+无风险收益率),其中无风险收益率选用T年年初1年期存款利率;σ为年化股票收益波动率,在此取最近100周的年化波动率。

(2)禀赋价值。被高管禀赋的股票期权已经接近普通持股性质,所以,本文在计算股票期权激励的禀赋价值时,即股票期权转化普通股票的数量与股票价格乘积减去相关成本,以考核年度的年末作为计算时点,相关成本仍为期权行权成本。用Eval表示禀赋价值,计算方法如(7)式所示

Eval=max[(P-P0)×Num2,0]

(7)

其中P为期末股价,Num2和P0的含义与上文一致。

3.2.3调节变量

本文调节变量为高管常规收入,主要包括货币薪酬和在职消费,根据孙世敏等[23]的研究,在职消费包括办公费、差旅费、业务招待费、通讯费、国(境)外培训费、董事会费、小车费和会议费等8大费用,但与高管自身收入密切相关的费用只有4种,即差旅费、通讯费、国(境)外培训费和小车费,本文将货币薪酬和上述4种费用之和作为高管的常规收入,这一计算方式也符合前文关于高管收入保险特性的分析。用Com标记高管常规收入。

3.2.4控制变量

表1 变量名称、释义与符号预判

3.3 回归模型设定

3.3.1股票期权激励预期(禀赋)价值对高管风险承担影响的回归模型

为检验股票期权激励预期(禀赋)价值与高管风险承担(决策型和业绩型)的关系,本文建立回归模型(8)。模型(8)中被解释变量相较解释变量滞后一期,且股票期权激励的预期(禀赋)价值做了单位化处理,控制变量不再一一列示,以ΣControls总括代表,ε代表残差。

Riskdeci,t+1/Riskperi,t+1

(8)

3.3.2常规收入(Com)调节作用的回归模型

为了检验常规收入的调节效应,在模型(8)的基础上,加入交互项,建立模型(9)。

Riskdeci,t+1/Riskperi,t+1

(9)

4 研究结果

4.1 变量的描述性统计分析和相关性分析

描述性统计分析表明,解释变量预期价值(Pval)和禀赋价值(Eval)的均值分别为2.356千万元和2.140千万元,超过常规收入的均值4.507百万元,可以看出股票期权在高管整体收入中的举足轻重作用,而且预期价值和禀赋价值的均值均大于中位数,说明存在个别公司的股票期权激励实施规模较大,若前文关于常规收入调节作用的假设得到验证,说明份额相对较少的常规收入仍具有较强的保险特性;被解释变量业绩型高管风险承担(Riskper)最大值0.890,最小值0.017,相差52倍,差距较大,决策型高管风险承担(Riskdec)也是如此,可知各样本公司间高管风险承担水平相差悬殊;控制变量中,公司成长性(Growth)的均值为23.665%,整体看成长性良好,公司性质(Soe)的均值仅为0.192,说明实施股票期权的公司中以非国有公司居多,高管中女性比例(Gender)均值为0.162,说明高管团队中仍以男性为主,其他控制变量也存在不同程度偏差,但总体看处于合理范围内。

相关性分析表明,决策型高管风险承担(Riskdec)以及业绩型高管风险承担(Riskper)与股票期权激励的预期价值(Pval)分别在10%和5%水平上显著正相关,与股票期权激励禀赋价值(Eval)均在5%水平上显著负相关,假设1-1和假设1-2得到初步验证。此外,方差膨胀系数结果显示,VIF值都显著小于10,各变量之间不存在严重的多重共线性问题。

4.2 回归结果分析

首先对回归模型的Hausman检验结果显示p值均小于0.01,故采用固定效应模型。回归结果如表2所示,其中模型1~4以决策型高管风险承担(Riskdec)为因变量,模型5~8以业绩型高管风险承担(Riskper)为因变量,模型1和模型5是关于股票期权激励预期价值(Pval)的主效应检验结果,模型2和模型6是关于股票期权激励禀赋价值(Eval)的主效应检验结果,模型3、模型4、模型7和模型8分别对应高管常规收入(Com)对模型1、模型2、模型5和模型6中主效应模型的调节作用。

表2 回归结果

注:*、**、***分别表示10%、5%和1%水平下显著(双尾检验),括号内为t值。下同。

表2中,模型1、模型2、模型5和模型6的实证结果显示,主效应回归模型拟合优度(R2)分别为0.308、0.371、0.363和0.258,F值均通过1%显著性水平检验,说明模型模拟效果较好,检验结果可信度较高。模型1回归结果表明,股票期权激励预期价值(Pval)与决策型高管风险承担水平(Riskdec)之间的系数为0.092,为正,且通过10%的显著性水平检验,模型5显示该预期价值(Pval)与业绩型高管风险承担(Riskper)之间的系数为0.081,为正,且通过5%的显著性水平检验,说明股票期权激励预期价值对高管风险承担有明显的正向促进效用,假设1-1得到证明;模型2和模型6结果分别显示,股票期权激励禀赋价值(Eval)与两种类型的高管风险承担均在5%水平上显著负相关,假设1-2同样得到证明。

模型3(模型7)为高管常规收入(Com)对股票期权激励预期价值(Pval)与决策型高管风险承担(业绩型高管风险承担)关系的调节作用,可以看出,两个模型中,常规收入和预期价值交互项(Pval×Com)系数均显著为正,均通过10%的显著性水平检验,说明常规收入对股票期权激励预期价值与高管风险承担水平之间的正相关关系具有显著正向调节作用,也即常规收入的增加强化了股票期权激励预期价值与高管风险承担水平的正相关关系,假设2-1得到支持;模型4(模型8)为高管常规收入(Com)对股票期权激励禀赋价值(Eval)与决策型高管风险承担(业绩型高管风险承担)关系的调节作用,结果显示,常规收入和禀赋价值交互项(Eval×Com)系数均显著为正,均通过5%的显著性水平检验,由于主效应关系显著为负,因此,说明常规收入的增加弱化了股票期权激励禀赋价值与高管风险承担水平的负相关关系,假设2-2也得到支持。为了更直观地展示常规收入的调节效应,本文以决策型高管风险承担为例,根据表2中模型3与模型4检验结果绘制调节效应图,如图1和图2所示。

图1 常规收入对预期价值与高管风险承担关系的调节作用

图2 常规收入对禀赋价值与高管风险承担关系的调节作用

5 进一步研究:风险承担过度时,高管是否因追逐预期价值继续承担更大风险?

前文研究表明对股票期权激励预期价值的追求会提升高管的风险承担水平,但风险承担的提升并不一定意味着公司价值的提升,风险承担过度反而有损公司价值,所以,仍存在一个问题,即风险承担过度时,高管是否因追逐预期价值继续承担更大风险?之前研究鲜能考虑到这一问题。

上述问题的关键在于确定何种水平的风险承担算是过度的,在此,本文借鉴Hovakimian等[24]的建模思路,第一,依照模型(10)建立风险承担估计模型,模型(10)中变量的定义与表1中对应的变量相同。

Riskdec/Riskper=β0+β1lnTassets+β2Growth+β3Soe+

β4First+β5Board+β6Age+β7Gender+

β8Time+β9Duality+β10Com+ε

(10)

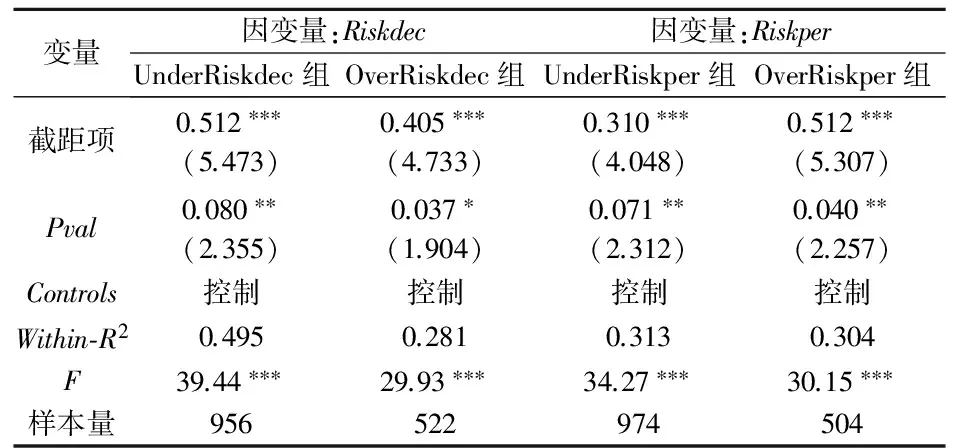

第二,将样本公司数据分行业和年度带入估计模型,得到132组(12个行业×11个年度)β0至β10系数值。第三,将样本公司数据结合β0至β10系数值重新带入估计模型,得到各样本公司分行业分年度的应有的风险承担水平(决策型和业绩型)。第四,将风险承担的实际水平和估计水平对比,若实际水平低于估计水平,说明风险承担水平没有达到最优,这样的样本归为UnderRisk组(包含UnderRiskdec组和UnderRiskper组),相反,将超出最优水平的样本公司归为OverRisk组(包含OverRiskdec组和OverRiskper组)。最后,仍然使用回归模型(8),对这四个组别分别进行多元回归分析,结果如表3所示(限于篇幅,控制变量详细结果并未列示)。

表3中,OverRiskdec组和OverRiskper组股票期权激励预期价值(Pval)的系数分别为0.037和0.040,并分别通过10%和5%的显著性水平检验,这说明存在这样一种情况:即使决策型或业绩型的风险承担已超出最优水平,高管仍因追逐预期价值继续承担更大风险,从而回答了本文进一步研究中所提出的问题。

表3 进一步研究的回归结果

6 研究结论与启示

高管风险承担管理是现代公司治理的关键一环,股票期权被视为影响高管风险承担的有效工具。本文基于经典代理理论和行为代理理论,以股票期权激励的价值异质性为视角,并将高管风险承担区分为决策型和业绩型后,实证检验了两种异质价值对上述两类高管风险承担的影响。研究发现:高管对股票期权激励预期价值的追逐会提高其风险承担水平(包含决策型和业绩型),高管对股票期权激励禀赋价值的保护会降低其风险承担水平(包含决策型和业绩型);常规收入对二者关系有显著调节作用,一方面强化了股票期权激励预期价值与高管风险承担水平的正相关关系,另一方面弱化了股票期权激励禀赋价值与高管风险承担水平的负相关关系;即使风险承担已经过度,高管仍可能因追逐预期价值继续提高风险承担水平。

本研究对管理实践具有一定启示意义。一方面,由于股票期权行权业绩标准一般有市场业绩和历史业绩两类,也由于股票期权激励计划的分期行权特性,上市公司在制定股票期权行权方案时,前期的行权业绩条件设置可以采用市场业绩,市场业绩标准更具挑战性,以此适当提高高管对股票期权激励未来预期价值的期许,降低高管对期权的心理禀赋,促进高管适当提高风险承担水平,减少代理成本,而在行权后期,可以采用历史业绩的评价标准,降低不确定性,预防高管过度风险承担;另一方面,上市公司在制定股票期权激励计划时,应将其置于高管薪酬合约的统一框架下,统筹考虑,系统设计,预估货币薪酬和在职消费等保险性的常规收入对股票期权激励计划实施的潜在影响,常规收入过多可能不利于股票期权激励计划目的的实现。

最后,客观条件所限,本文存在一些不足,如选取样本中并未包括实施股票期权激励计划的非上市公司,对高管心理禀赋的测量未能直接从高管自身评估的数据中获取,这些今后或许可以通过问卷调查或实验的方法加以解决。

参考文献:

[1] Chen Y R, Ma Y. Revisiting the risk-taking effect of executive stock options on firm performance[J]. Journal of Business Research, 2011, 64(6): 640- 648.

[2] Sawers K, Wright A, Zamora V. Does greater risk-bearing in stock option compensation reduce the influence of problem framing on managerial risk-taking behavior[J]. Behavioral Research in Accounting, 2011, 23(1): 185-201.

[3] Jensen M C, Meckling W H. Theory of the firm: managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[4] Belghitar Y, Clark E. Convexity, magnification, and translation: the effect of managerial option-based compensation on corporate cash holdings[J]. Journal of Financial Research, 2014, 37(2): 191-210.

[5] 刘志远,刘倩茹.业绩型股票期权的管理层收益与激励效果[J].中国工业经济,2015,(10):131-145.

[6] Core J, Guay W. Estimating the value of employee stock option portfolios and their sensitivities to price volatility[J]. Journal of Accounting Research, 2002, 40(3): 613- 630.

[7] Baixauli-Soler J S, Belda-Ruiz M, Sanchez-Marin G. Executive stock options, gender diversity in the top management team, and firm risk taking[J]. Journal of Business Research, 2015, 28(2): 451- 463.

[8] Chen Y R, Chen C R, Chu C K. The effect of executive stock options on corporate innovative activities[J]. Financial Management, 2014, 43(2): 271-290.

[9] Low A. Managerial risk-taking behavior and equity-based compensation[J]. Journal of Financial Economics, 2009, 92(3): 470- 490.

[10] Croci E, Petmezas D. Do risk-taking incentives induce CEOs to invest? Evidence from acquisitions[J]. Journal of Corporate Finance, 2015, 32(3): 1-23.

[11] Wiseman R M, Gomez-Mejia L R. A behavioral agency model of managerial risk taking[J]. Academy of Management Review, 1998, 23(1): 133-153.

[12] Lefebvre M, Vieider F M. Reining in excessive risk-taking by executives: the effect of accountability[J]. Theory and Decision, 2013, 75(4): 497-517.

[13] Kim H E, Lu Y. CEO ownership, external governance, and risk-taking[J]. Journal of Financial Economics, 2011, 102(2): 272-292.

[14] 余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013,(9):112-124.

[15] Guo L, Jalal A, Khaksari S. Bank executive compensation structure, risk taking and the financial crisis[J]. Review of Quantitative Finance and Accounting, 2015, 45(3): 609- 639.

[16] Yin H Y, Lai Z H. The causes and risk-taking on the change of CEO equity-based compensation structure[J]. Business & Economic Research, 2014, 4(2): 30- 48.

[17] Raviv A, Sisli-Ciamarra E. Executive compensation, risk taking and the state of the economy[J]. Journal of Financial Stability, 2013, 9(1): 55- 68.

[18] Cain M D, Mckeon S B. CEO personal risk-taking and corporate policies[J]. Journal of Financial and Quantitative Analysis, 2016, 51(1): 139-164.

[19] Coles J L, Naveen D, Lalitha N. Managerial incentives and risk-taking[J]. Journal of Financial Economics, 2006, 79(2): 431- 468.

[20] Huang Y T, Wu M C, Liao S L. The relationship between equity-based compensation and managerial risk taking: evidence from China[J]. Emerging Markets Finance & Trade, 2013, 49(2): 107-125.

[21] Li K, Griffin D, Yue H, et al.. How does culture influence corporate risk-taking[J]. Journal of Corporate Finance, 2013, 23(4): 1-22.

[22] 李彬,郭菊娥,苏坤.企业风险承担:女儿不如男吗?——基于CEO性别的分析[J].预测,2017,36(3):21-27.

[23] 孙世敏,柳绿,陈怡秀.在职消费经济效应形成机理及公司治理对其影响[J].中国工业经济,2016,(1):37-51.

[24] Hovakimian A, Opler T, Titman S. The debt-equity choice[J]. Journal of Financial and Quantitative Analysis, 2001, 36(1): 1-24.

猜你喜欢

阿来研究(2021年2期)2022-01-18

——方靶心图

大众投资指南(2020年25期)2020-11-27

南方周末(2019-07-18)2019-07-18

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中小企业管理与科技·上旬刊(2016年12期)2017-01-05

社会科学(2012年11期)2012-11-27