审计收费与审计质量相关性分析

2017-05-30 04:05:55张蕾蕾

中国商论 2017年12期

张蕾蕾

摘 要:审计收费水平的高低是影响审计质量关键的因素,由于其重要性,审计收费一直是审计理论界研究的一个焦点问题。本文以沪深两市A股1353家为样本,以审计收费为变量进行回归分析和描 述性统计,检验了审计收费和审计质量的相关关系。研究发现,审计收费与审计质量的相关性是正向的,和普通事务所相比,国际四大会计师事务所与审计收费之间的正相关关系较强。由于信息不对称和审计意见购买行为的存在,政府必须要加强对审计收费的监管以提高审计质量。

关键词:审计收费 审计质量 上市公司 实证研究

中图分类号:F239 文献标识码:A 文章编号:2096-0298(2017)04(c)-141-04

1 引言

1.1 研究背景与意义

审计收费是联系事务所和被审单位的纽带,对审计质量的影响重大。被审单位需要事务所出具有利于自己利益的审计意见来表现公司的经营发展状况。审计收费的高低关系到股东的利益,也将会影响到会计师事务所的收益,造成劳动和收益不匹配的问题,两者之间存在着利益的相互冲突。在现在市场的条件下,市场监管力量的薄弱,事务所为了抢占市场份额往往答应被审单位的要求,出具可能审计质量结果存在虚假现象行为。对此,我们应规范审计市场,加大监管审计费用的力度以强化审计质量。本文通过寻找代替指标,设审计收费为自变量,审计质量为因变量,并以近年来我国上市公司审计数据为样本对审计收费和审计质量进行解析。

1.2 審计收费和审计质量的关系

根据国内外学者的研究,在众多的参数当中,我们一般把审计收费作为审计质量的衡量指标,大多数研究显示进行了更多的取证或者投入更多额外的审计资源就需要更高的审计收费,上市公司如果为了获取更高的审计质量,就需要事务所需要花费大量的数据和时间作为依托保障,上市公司则需要花费较高的费用来保证此项目的实施。因此审计收费的提高就意味着审计质量的提高。

1.2.1 正相关关系

根据国内外学者对审计收费和审计质量的研究得出的结论,审计收费与审计质量有正相关关系。FRANCIS等学者在1984年研究审计质量以四大为指标,研究与收费之间的关系,根据往年年度的收费表通过对比发现,收费高于其余的事务所费用,并且审计质量较行业水平高,得出审计收费和审计质量呈正相关。

1.2.2 相关性不显著

审计收费问题在上世纪90年代早期由Simunic提出,采用回归线性对影响收费问题进行研究,研究表明,企业规模的大小,事务所的任期对审计收费的改变没有变化波动。金莲花等在2010年进行了研究,发现我国审计行业的不规范导致审计收费没有有效定价机制,两者之间相关性不明显。张萍、张渠在2009年进行研究审计质量与审计收费呈倒 U 型关系,即在临界值左边,成正相关关系,在临界值右边,成负相关关系。也就是说审计质量随着收费的发展先下降后上升。

2 实证设计

2.1 数据来源

从国泰安(CSMAR)数据库查询文章所得的样本数据,有些数据是在数据库原数据的基础上,经过提取、计算等处理得到,在后期的实证分析中,主要的分析由SPSS 软件来完成。

2.2 样本选择

为了使实证分析结果尽可能地可靠正确,以2015年沪深两市上市公司的相关数据为基础,通过筛选代码会计期间等,在深市里面去掉002、300、200开头的中小企业、创业板及深证B股等,同样在沪市里面去掉900、603开头的沪市B股和创业板,用深沪两市主板公司2015年的审计数据;同时查询了2014年的数据作为参考备用,报表类型均选择A类,包括资产负债表、利润表、现金流量表里面的一些相关项目的数据,其中剔除3家数据缺失的相关行业的公司,共统计了2015年1353个行业所对应的审计数据。

2.3 研究假设

审计费用由正常的利润、企业预期损失和成本三部分组成。审计活动符合经济学的基本原理,价格反映质量,是一种经济活动。在审计市场上,单位支付事务所的费用的高低关系事务所对审计质量的态度,一般来讲,费用支付的高低可能在会计师方面来讲代表派出的审计人员的质量。所以说,审计费用和审计质量成正相关关系。基于此,本文提出:

假设1:在保证其他条件不变的情况下,审计收费提高,则审计质量相应的提高。

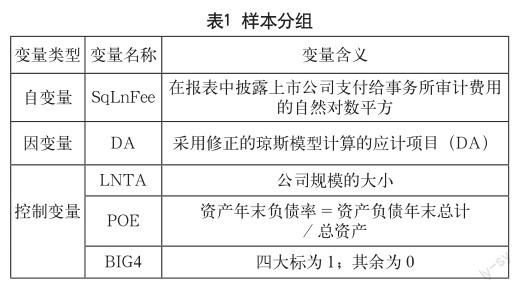

2.4 研究变量

2.4.1 自变量

审计收费问题主要源于Simunic 模型,采用自然对数法对审计收费进行衡量,因此本文选用在报表中披露上市公司支付给事务所审计费用的自然对数平方。审计收费自然对数的平方用SQLnFee表示。

2.4.2 因变量

因为审计质量不具有观测性,用可操控性利润DA来替代。审计质量有很多替代标准,如:财务报表意见、事务所大小和盈余管理程度等,但最成熟的替代审计质量的标准是采用DA来代替。本文以段特奇、夏立军等学者为参照标准,采用Jones模型来计算,以替代审计质量。计算过程如下。

(1)计算ETA

ETA=(-CFO+PAT)/A (1)

利润总额用ETA,税后净利润用PAT ,一个完整上市公司会计期间产生的现金净流量用CFO。年初总资产用A表示。

(2)求NDA

(ETA=X/A+Y*(-VREC+VREV)/A+Z*PPE/A (2)

(本年-上年)营业总收入用VREV,(本年-上年)应收账款用VREC。固定资产原值用PPE,代表企业规模对应计利润的影响。

(NDA=X/A+Y* VREV Z-VREC/A+*PPE/A1 (3)

不可操纵应计利润用NDA,它由上面的结果得出,

即将回归所得的X、Y、Z代入公式(3)。

(3)计算DA

DA=ETA-NDA (4)

2.4.3 控制变量

对审计质量的研究,为了减少其他变量的影响,本文按照现在我国市场的情况和学者们的研究结论,选取了具有代表性的三个指标资产负债率(POE)、国际四大(BIG4)、公司规模(LNTA)为控制变量。其中,LNTA代表年公司资产总额;POE代表资产负债率,BIG4代表四大是否对审计质量相关(见表1)。

3 实证分析

3.1 描述性统计分析

利用Jones模型进行实证分析。

对于总体样本各变量相关数据的描述性统计量如表2所示。

在表2中我们选取了2014年沪深两市主板上市公司的相关数据,共计1353家样本数据。通过SPSS软件分析了1353个数据,得出结论。

操纵性应计利润(DAC)极小值为2,极大值为601996,均值为397361.59,两者之间的标准差是284065.986。通过观察对比发现两者差别较大,并且波动也比较大。因为我们用DAC表示的是因变量,说明因变量的变化波动性较大。

通过上述数据中我们可以发现,审计费用的自然对数的平方数(SQLnfee)的极小值为26.482634,极大值为59.664436,均值为36.93148717,两者之间的标准差是4.062241378。通过对比发现两者波动比较小,差别不大,可以从中推理出自变量的变化不大,这几年发展比较平稳,没有较大程度的波动性。根据查询的数据可知少量公司负责率高,但通过SPSS数据分析可以看出总体负债风险较好。

公司规模的大小(LNTA)从选取的样本公司中可以看出,极小值为31865696.00,极大值为1.67441E13,均值为4.8751186E10,根据1353个样本数据可知公司规模之间有很大的波动性。

资产负债率(POE)极小值为2,极大值为46.15946,均值为0.566576,两者之间的标准差是1.2619106。从数据统计来看,两者的差距较小,波动性比较小。

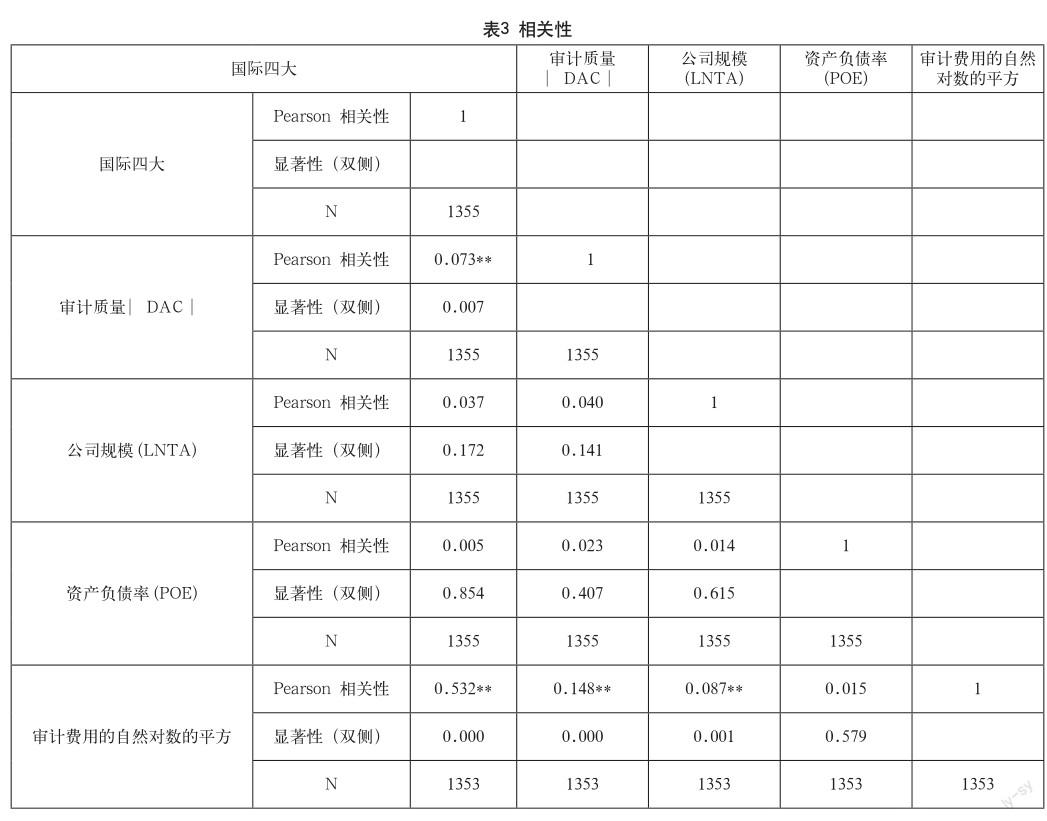

通过SPSS数据分析得知,样本数据中操纵性应计利润和审计费用的自然对数的平方数相关性比较明显(见表3)。

根据表3中数据值分析,从审计收费的角度来看,审计质量和国际四大会计师事务所、资产负债率之间关系波动比较平缓正相关不强烈,从审计质量角度观察,从表中我们可以看出国际四大会计师事务所的规模的大小与审计质量之间相关性比较平缓,公司的规模较大的被审计单位,审计费用较高。对于审计质量相关性不大,但和我们研究的因变量却没有很明确的相关性,审计质量与审计费用的自然对数的平方水平上呈正相关,且相关性相对于其他变量来说关系较大,根据下文0.1水平上显著相关,说明自变量和因变量之间关系比较密切。从而得出结论,审计收费和审计质量具有相关性。

从审计收费角度来看,国际四大会计师事务所对收取的费用和其余的事务所相比较高,并且和自变量相关性很强呈正相关关系。由于现在市场漏洞存在的缺陷,使巨大的经济利益可以通过财务公司和挂牌公司的管理层合谋驱动,从而失去了独立性,客观性和公正性。因此,我们要加强对外部审计的监管,提高审计的质量。此外,自变量间相关系数超过0.5,进行回归方程这些自变量可能引起共线,导致模型不准确或失真。表4中,审计费用的自然对数的平方与审计质量在0.05水平之下,因此不可能存在共线,不会对数据的结果造成影响,下面我们做了回归分析。

3.2 回归分析

我们利用表1、表2中的数据用SPPS数据进行单变量回归分析。

从表4中看出,正相关系数R=0.252,说明线性回归关系相对比较密切。可决系数R2为1.013,调整后的R2为1.010,说明因变量10.1%的变异是由自变量引起的。标准估计的误差为0.097,数值不大,说明模型的拟合效果比较好。

表5显示,F值为7.938,SIG = 0,说明变量之间的线性关系显著,模型的意义也十分明显。

从表5中可以看出,四大会计师事务所审计质量的回归系数为负,其余指标系数为正。sig值小于0.05的只有审计费用的自然对数的平方。其中,审计质量与审计费用的自然对数的平方是显著正相关,即审计收费的提高会促进审计质量的上升;其他数据和净资产收益率指标是正相关,但不明显。

通过上述实证分析,资产负债率、公司规模以及审计收费对审计质量的相关性影响均成为正相关,只是相关性大小在一定程度上表现不同。

4 研究结论、对策和局限性

4.1 研究结论

根据表格研究得出以下结论。

审计收费与审计质量的相关性是正向的。即本文之前的假设是成立的,通过对沪、深两市上市主板公司的实证分析,我们得出有關两者之间具有相关性影响因素,发现审计收费与审计质量是和其余变量相比相关性较为明显,事务所从自身应加强审计收费标准经营策略的管理,将更有利于规范行业专门化特征,最终会对提供的审计质量产生较好的影响。

国际四大会计师事务所与审计收费之间的正相关关系较强。国际四大会计师事务所对收取的费用和其余的事务所相比较高,并且和自变量相关性很强呈正相关关系。由于现在市场漏洞存在的缺陷,使巨大的经济利益可以通过财务公司和挂牌公司的管理层合谋驱动,从而失去了独立性、客观性和公正性。因此,我们要加强对外部审计的监管,提高审计的质量。

4.2 对策

根据以上结论我们知道,由于信息不对称和审计意见购买行为的存在,影响投资决策,使得大部分经济资源的实际经营业绩不佳的企业,不能得出正确的审计质量,不利于社会资源的优化配置。因此,我们必须要加强对审计收费的监管提高审计质量。因此我们提出以下建议。

(1)加强审计收费的透明化。由于目前内部现状审计收费制度的披露范围仅局限于上市公司,没有统一的执法力度,惩治力度不能够如期进行,因此,各有关部门应引起重视,加强法制法规的行使。使市场在阳光的环境中健康发展。变革的企业的审计费用,应详细说明变更原因,应该透明、客观地披露相关信息,根据未能作出相应处罚披露企业的要求。同时,会计师应严格要求自己本行业的行为规范,建立健全诚信机制,加强对审计收费的管理模式和监督企业信息的公正,构建一个良好的审计环境。

(2)深化产权改革。许多的专家学者研究之后发现,当前我国上市公司的管理上尚存在着一些问题,首先,许多上市公司都是“一股独大”的局面,这就必然会导致大股东会利用自己的绝对控股权来滥用自己的权利,进而危害到其他股东的利益。其次,监事会未能切实履行监事职责,往往监事会与监事之间会缺乏必要的独立性,这就出现了监事会如同虚设的一个现象。最后是经营者激励约束机制的问题。面临着以上种种问题,深化产权改革刻不容缓,只有改革落实到位,我国的审计质量才能得到大幅提高。

(3)加强对诉讼风险、赔偿的建立;我国以风险导向型的为主要特征,和西方国家相比外部环境的改变,使我国审计人员应从自身强化独立审计特性,审计人员也应该具有控制机制和具有谨慎的态度,达到规范市场的目的。政府作为我国社会主义市场经济的宏观调控者,必须承担起提高我国审计市场审计质量的责任。为此,政府部门应当继续稳步深化企业改革,优化上市公司股权结构。从1985年起我国就已经提出了深化国有企业改革的方针,改革几十年来,我国的企业也确实得到了快速的发展并一步一步地朝着成熟迈进,然而在改革的过程中也存在着一些不足,这就为企业的管理者实施盈余管理行为提供了一个良好的契机,因此继续稳步深化企业改革刻不容缓。另外,政府部门还应当加快建立健全会计、审计的相关法律法规。对于注册会计师与上市公司合谋,满足上市公司不正当的需求而违反法律法规的行为,政府必须要严厉制裁,发挥好法律应有的作用。

参考文献

[1] 盛红.审计收费对审计独立性的影响[J].经营与管理, 2006(10).

[2] 房巧玲,李晓燕.会计师事务所合并对审计收费的影响研究[J].中国注册会计师,2011(2).

[3] 尧华英,孔玉生,袁凤林.审计费用与审计质量关系的实证研究—基于上证180指数成分股数据的分析[J].中国管理信息化, 2010(13).

[4] 段特奇,陆静,石恒贵.异常审计费用与审计质量的关系研究[J].财经问题研究,2013(7).

[5] 金莲花,张志花,朴庆真.關于审计费用与审计质量的实证研究[J].财会通讯,2010(1).

[6] 席维娟,龚凤兰.审计费用对审计质量的影响—基于上市公司的经验数据[J].现代商业,2011(23).

[7] 冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见—来自中国上市公司的经验数据[J].审计研究,2010(3).

[8] 郭梦岚,李明辉.公司治理、控制权性质与审计定价[J].管理科学,2009,22(6).

[9] 肖作平.公司治理影响审计质量吗?—来自中国资本市场的经验证据[J].管理世界,2006(07).

[10] 王欣兰.审计定价影响因素的实证研究[D].东北大学,2007.

[11] 冯霞.审计收费影响因素的实证研究[D].东北财经大学, 2010.

猜你喜欢

人间(2016年26期)2016-11-03 18:10:25

商(2016年28期)2016-10-27 20:48:42

现代经济信息(2016年19期)2016-10-20 17:22:02

商业会计(2016年13期)2016-10-20 15:58:10

商业会计(2016年13期)2016-10-20 15:49:26

中国市场(2016年35期)2016-10-19 02:44:06

科技视界(2016年21期)2016-10-17 19:05:25

商(2016年27期)2016-10-17 05:41:47

商(2016年27期)2016-10-17 05:39:59

商(2016年23期)2016-07-23 21:31:49