研发投入对企业绩效的影响及时间效应研究

——以我国汽车制造业为例

2017-03-24 07:15钟雅菁李冬姝

生产力研究 2017年2期

钟雅菁,李冬姝

(杭州电子科技大学 会计学院,浙江 杭州 310018)

研发投入对企业绩效的影响及时间效应研究

——以我国汽车制造业为例

钟雅菁,李冬姝

(杭州电子科技大学 会计学院,浙江 杭州 310018)

文章以我国40家汽车制造业上市公司2008—2014年280个观测点为样本,旨在揭示研发投入对企业绩效的影响及时间效应。研究结论如下:我国汽车制造企业对技术创新的重视程度不断提升,研发投入逐年上升;增加研发投入,当期企业绩效将显著提升;研发投入有累积和滞后效应,当期研发投入对未来绩效也有提升作用;研发投入对企业绩效提升递延时间较短,约为一年;企业需持续进行研发投入,才能保证绩效的持续提升。

研发投入;汽车制造业;企业绩效;时间效应

一、引言

随着2013年工业产值超越美国,中国已成为世界级“制造巨人”。然而,处于转型中的中国制造,不断受到第三次工业革命,“就地设计/生产/销售”等新制造模式和制造业“回流”等浪潮的冲击。中国制造该怎么办?制造强国之梦如何圆?“科技创新”——《中国制造2025》给出明确的答案。

从中国制造到中国创造、中国智造的道路上,离不开技术创新,提高企业研发投入成为推动企业不断进行技术创新的关键。然而,研发投入具有资金需求量大、投资周期长和风险高等特点,技术创新失败的例子比比皆是。研发投入与企业绩效的关系尚未有定论[1]。研发投入能否提升企业绩效?对企业绩效的影响能否持续?面对理论和现实困惑,急需提升创新能力的中国制造应该如何制定科学合理的研发投入决策?

从世界制造历史来看,汽车制造业始终扮演举足轻重的角色。汽车制造业不仅是技术创新的重要载体,也对上下游产业技术创新发挥着积极推动作用。近年来,国内汽车制造企业对技术创新日益重视,研发投入逐年上升,以新能源汽车为代表的技术创新不断涌现。伴随着巨额研发投入,汽车制造企业亟需理顺研发投入与企业绩效之间的关系。因此,本文以我国汽车制造业为研究对象,对研发投入和企业绩效的关系进行研究,旨在为我国汽车制造企业研发投入决策提供建议,为我国技术创新战略的有效实施提供理论指导,有效推动中国制造2025和十三五规划战略目标的顺利实现。

二、文献回顾与研究假设

(一)研发投入与企业绩效的关系

根据熊彼特的创新理论,创新是建立一种新的生产函数,而研发投入作为技术创新的最重要来源,有利于企业不断进行新技术、新产品的开发,形成企业的核心竞争力,从而使企业在市场竞争中处于优势地位并实现绩效增长[2]。大部分学者的研究成果表明,研发投入与企业绩效正相关。Griliches[3]和吴延兵[4]的实证研究结果证实企业研发投入的增加将提高生产率;Brown等[5]认为研发投入和现金流量正相关;杜勇等[6],李璐和张婉婷[2]指出企业研发投入能够促进企业的盈利能力。但是,部分学者认为研发投入与企业绩效负相关。郭斌[7]指出,软件开发企业研发资金投入强度与利润率和产出率均存在着负向影响;陆玉梅和王春梅[8]也发现,企业研发强度与公司当年经营绩效呈现显著负相关关系。此外,还有部分学者认为研发投入与企业绩效无关,如,Chan等[9]和Brown[10]等。

(二)研发投入对绩效影响的时间效应分析

研发活动是一个长期的过程,并不是一蹴而就的,研发投入到产生成果要经历一个周期,因此研发投入对绩效的影响可能会产生一定的滞后期。研发投入对绩效影响的滞后性是指研发投入对企业的绩效影响将不仅仅局限于当期,还可能在以后若干期间内产生影响。研发投入对绩效影响的时间效应包括研发投入对当期绩效和对未来绩效两个方面的影响[11]。

Sougiannis[12]指出,研发投入的增加对于企业盈余和市场价值的提高有七年的滞后期。Falk[13]以澳大利亚企业为研究对象,也得出研发投入对当期及随后两期的销售收入增长有显著正相关影响,而这种影响作用在两年以后明显减弱。国内学者也针对研发投入对企业绩效的滞后性影响进行了研究。任海云和师萍[14]的研究发现,沪市A股制造业上市公司研发投入与公司业绩存在两年滞后期,滞后期内研发投入贡献度逐渐降低。赵心刚等[15]则认为,制造业上市公司研发投入会有三年的滞后期,而在此期间内对绩效的贡献度逐年递增。

研发投入与企业绩效的关系和影响较为复杂,存在不同观点,仍然是值得深入研究的热点话题之一。特别是对于不同行业进行纵向的实证分析,对于揭示研发投入和企业绩效的关系有着重要的理论和现实意义。基于已有研究成果,关于研发投入和企业绩效的关系,本文提出以下假设:

假设1:研发投入与企业绩效正相关。即,增加研发投入,企业当期绩效水平将得到显著提升。

假设2:研发投入对企业绩效的影响存在正向滞后性效应。即,企业研发投入将提升以后年度企业绩效,研发投入对企业绩效的正向影响长于一个会计期间。

三、研究设计

(一)样本选取和数据来源

本文以我国汽车制造业上市公司作为研究对象,为了揭示研发投入对企业绩效影响的时间效应,数据观测期为2008—2014年。样本选取主要遵循以下两点原则:为了确保研究的严谨性与准确性,剔除财务数据存在异常问题的企业;为了确保研究样本的数据完整性,剔除在2008—2014年财务数据不齐全的公司。最后共确定40家汽车制造业上市公司样本。本文的数据主要来源于巨潮资讯网和国泰安数据库,采用SPSS20和Eviews19软件进行数据处理和分析。

(二)变量选择

1.解释变量。目前,国内外学者主要采用研发水平和研发强度两个变量对企业研发投入进行测量。

“研发水平”反映企业研发投入的绝对金额,体现企业当期在研发方面投入的资金的多少。实证分析中通常采用“企业研发投入金额的自然对数”代表“研发水平”,王玉春和郭媛嫣[16]、康艳玲等[17]和赵心刚等[15]在研究中都采用此方法进行计算和分析。

但是,由于不同企业在规模、收入水平、盈利能力和资金实力等方面存在一定差距,为了保证对研发投入评价的可比性,还采用相对指标“研发强度”对企业研发投入进行度量,研发强度=研发投入/主营业务收入。Sougiannis[12],Chan[9]和吴延兵[3]等学者都采用研发强度对研发投入进行测量。

综合考虑已有研究成果,本文选择研发强度和研发水平两个指标来反映企业研发投入。

2.被解释变量。由于单一的指标选取具有一定的片面性,很难全面客观地反映一个企业的绩效的情况。因此,本文选取10个指标来评价企业绩效。同时,为了使研究简化,借助降维的方法把多个指标转化为一个综合绩效指标。本文选取的10个指标KMO系数为0.610,Bartlett近似卡方值为1 099.088,表明这10个绩效指标适合进行因子分析。按照特征值大于1的标准共提取4个因子,方差累计贡献率达到86.031%。四个因子分别反映企业偿债能力、盈利能力、营运能力和发展能力。本文通过对每个因子所对应的贡献率作为权数进行加权处理,最终构建汽车制造业企业的综合绩效评价指标,计算被解释变量——企业绩效。综合绩效评价指标及说明见表1。

表1 汽车制造企业绩效评价指标

3.控制变量。影响企业绩效的因素除研发投入外,还包括其它变量,例如企业规模和资本结构等[18]。一般认为,企业的规模越大,高级管理团队的整体实力就越强,企业配置资源以应对竞争环境的能力就越强,因而产生了规模经济。此外,企业规模不同,企业研发投入的转化效果和效率也不同[11]。企业所拥有的负债规模也会对企业的经营效果产生重要的影响。由于税收屏蔽的作用,债务融资的成本比权益融资的成本低,因而较高的债务融资可能带来短期内企业营运成本的降低,从而有利于公司经营绩效的提高。而且,企业负债水平也影响企业风险和资本成本,进而影响企业研发投入水平和效果[18]。因此本文将企业规模和负债水平作为控制变量。考虑到企业总资产的基数通常较大,本文选取总资产的自然对数作为衡量企业规模的指标,资产负债率作为衡量企业负债水平的指标。

(三)研究模型

本文采用面板数据,对研发投入和相关变量进行回归分析。本文研究模型如下:

其中,i=1,2,…40,表示第i个样本企业;t=2008,2009…2014,表示数据对应的年份;j=1,2,用以计算反映滞后期。Pit在第t年度经因子分析之后的企业绩效,RDMit和RDLit分别代表t期的研发强度和研发水平,RDMi(t-j)代表第t-j期的研发强度,RDLi(t-j)代表第t-j期的研发水平。

模型(1)用于检验研发投入对当期企业绩效的影响(假设1),模型(2)用于检验研发投入对样本企业滞后一期、滞后二期企业绩效的影响(假设2)。鉴于上市公司数据的约束,同时为了提高数据的可比性,本文仅对当期、滞后一期和滞后二期进行分析。

四、实证分析

(一)变量描述性统计

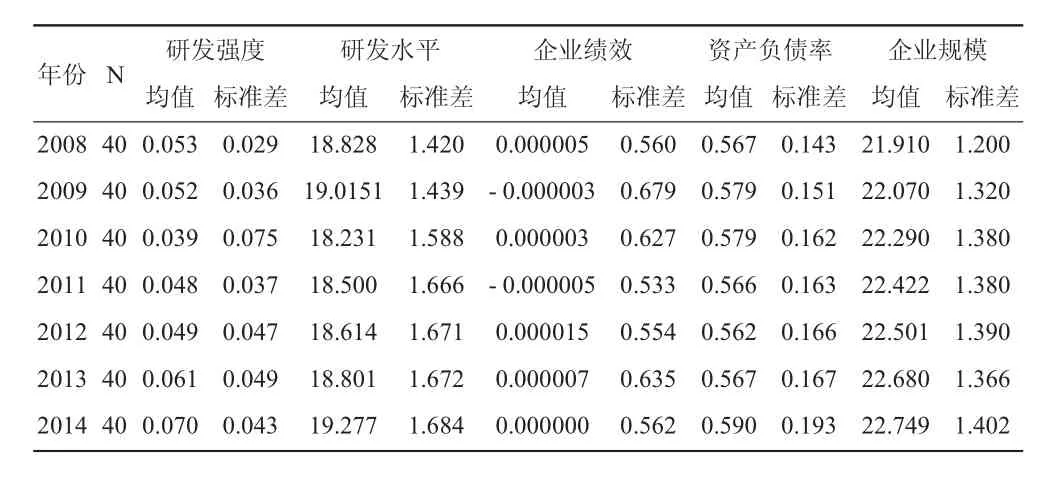

对样本企业2008—2014年的研发强度、研发水平等变量进行描述性统计,见表2。

表2 变量描述性统计

从表2可以看出,2010年的研发强度均值和研发水平均值达到最小,从2010年后开始逐渐上涨,到 2014年达到最大,这说明在2010年之前由于金融危机的影响仍在蔓延,汽车制造业总体的研发投入出现了下滑,但2010年以后,研发投入均值呈逐年递增趋势。资产负债率和企业绩效在这个期间出现一定的波动,而企业规模持续增大,说明2008年以来,企业正不断扩大自己的规模。

(二)相关性分析

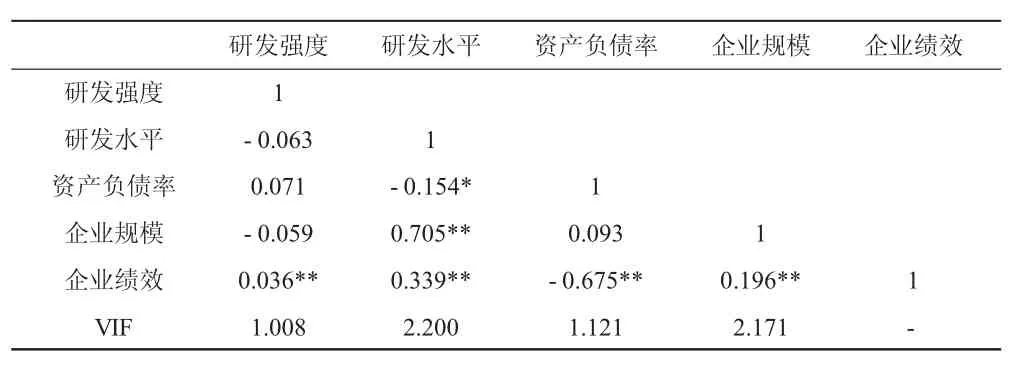

对变量进行Pearson相关性检验,结果如表3所示。研发强度和研发水平都与企业绩效在1%的水平上呈显著正相关关系,初步表明研发投入对汽车制造类企业绩效有显著贡献。为了检验模型中是否存在多重共线性问题,计算各自变量之间,及各自变量与因变量绩效P的方差膨胀因子VIF。结果得出各自变量的VIF均小于10,说明自变量间的相关性对回归模型影响较小,不存在多重共线性问题。

表3 Pearson相关性检验

由于采用横截面数据回归很可能存在变量遗漏的问题,从而会使结果产生一定的误差:一些无法观测的因素可能同时影响研发投入与企业绩效的关系。若这些遗漏因素不会随着时间变化而变化,则可以通过面板数据分析方法来控制这些因素所带来的影响。为此运用2008—2014年持续存在的280个企业样本(即平衡面板数据)进行估计,旨在更加准确地分析企业研发投入对综合绩效指标的影响。在处理面板数据时,为了确定是选择固定效应模型还是随机效应模型,本文采用了Hausman检验进行了分析。Hausman检验的结果显示,P值为0.000,故拒绝原假设H0,即应使用固定效应模型,而非随机效应模型。

(三)回归分析

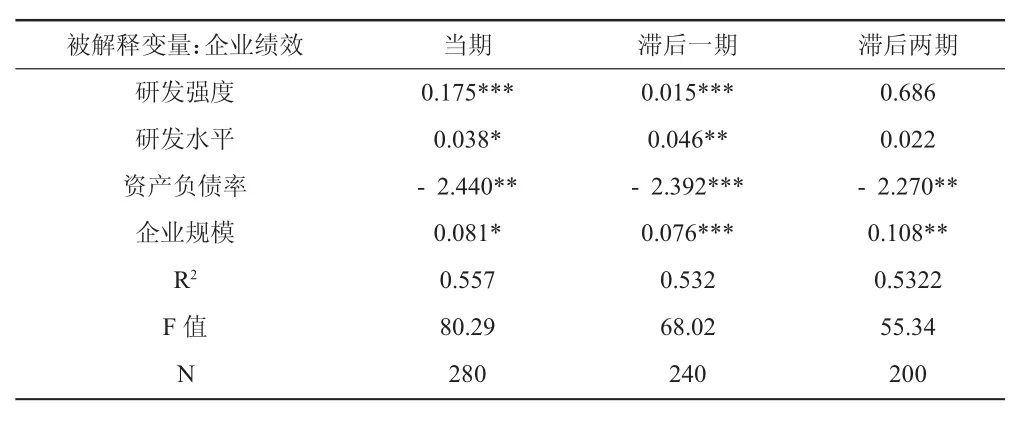

1.研发投入对当期企业绩效的影响。对制造企业研发投入与企业绩效进行回归,结果如表4所示。从模型修正后的R2和F值可知模型整体对因变量的拟合程度较好,说明用多元线性模型能够合理反映研发强度、研发水平与企业绩效之间的关系。在控制影响因素(企业规模、资产负债率)的情况下,研发强度的回归系数为0.175,在1%的显著性水平下正相关,表明研发强度对企业绩效具有显著的正向影响。研发水平的回归系数为0.038,通过了显著性为5%的检验,表明研发水平对企业绩效同样具有显著的正向影响,即提高当期研发强度和研发水平,当期企业绩效水平均会提高,假设1成立。

表4 研发投入与企业绩效回归分析

2.研发投入对企业绩效影响的时间效应分析。对研发强度与以后年度的企业绩效进行回归的结果显示,研发强度对滞后一期绩效回归系数为0.015,通过了1%的显著性水平,而对滞后两期的影响正相关但并不显著。对研发水平与以后年度的企业绩效进行回归,发现研发水平对滞后一期绩效回归系数为0.046,在5%的水平上显著正相关,即当研发水平变化1%,绩效增长0.046%;研发水平对滞后两期的绩效呈现正相关但并不显著。实证结果显示,研发投入对汽车制造企业绩效影响存在积极的滞后效应和递延效应,滞后期为一年,假设2成立。

3.控制变量的影响。研发投入和企业绩效的关系在考虑企业规模和财务杠杆两个控制变量的影响下得到了验证。实证结果还显示资产负债率与企业绩效显著负相关,原因可能是来源于企业的偿债压力和融资约束限制。企业规模与企业绩效显著正相关,说明借助规模效应,适当扩大企业规模,能提高企业绩效。

五、结语

(一)研究结论

本文以在沪深两市汽车制造业上市公司2008—2014年280个观测点数据为研究样本,就研发投入对企业绩效的影响和时间效应进行实证研究,研究结论如下:

1.我国汽车制造企业对技术创新的重视程度不断提升,研发投入逐年上升。这一实证结论与我国汽车制造业的实践是一致的。以上汽、广汽等为代表的大型汽车制造企业,不断加大研发投入,建立自有品牌;以比亚迪、吉利等为代表的民营汽车制造商也通过技术创新,在新能源汽车方面取得了巨大突破。

2.研发投入对汽车制造企业绩效的提升效果存在积极的、正向的滞后和递延效应。研发投入不仅能够提升当期企业绩效,还能提升企业以后年度的企业绩效。更好的发挥研发投入的跨期递延时间效应将是制造企业研发投入决策需要考虑的一个非常重要的因素。

3.技术创新不再“一劳永逸”。实证结果显示,汽车制造企业研发投入的滞后期仅为一年,相比大部分学者的结论[14-15],这一滞后期相对较短。经过十几年的高速增长,我国汽车制造业正逐步度过单纯以低价取得市场占有率的阶段,技术创新和自主品牌建设成为我国汽车业发展的重点。中国汽车制造业竞争日趋激烈,研发投入不断增加,产品和技术升级速度加快,导致研发投入滞后期缩短。

(二)建议

1.由于研发投入对企业绩效的影响存在滞后性,有可能导致企业出现“时间不一致性问题”。因此,我国汽车制造企业在构建绩效评价指标体系时,要适当降低短期绩效的比重,对长期绩效指标给以更多的重视。

2.由于研发投入对企业绩效提升滞后期较短,汽车制造企业需要持续不断增加研发投入。因此,汽车制造企业要创新融资方式,提升筹资能力,确保持续有效的研发投入。此外,我国汽车制造企业在制定研发投入决策时,考虑技术创新的延续性和可持续性,尽量延长研发投入对以后会计期间企业绩效的正向滞后和递延性。

3.企业技术创新的有效开展除了研发投入之外,还需要高素质的研发人员。因此,要加强研发人员队伍的建设,建立有效的激励机制来激发研发人员的创新积极性。同时不断完善知识产权保护制度,保障技术创新持续健康发展。

4.对于中国汽车制造企业而言,技术创新不再“一劳永逸”,不断增长的研发投入成为企业“甩不掉的包袱”。为了鼓励企业积极进行研发投入开展技术创新,政府应适当增加补助和补贴,减轻企业财务压力。并不断改善融资环境,为制造企业提供良好、顺畅的资金渠道。

(三)局限性和研究展望

由于时间和水平的限制,本文存在以下不足,这些都将成为未来研究的努力方向。首先,样本包含的年份数量过短,如果能有十年或以上的时间序列,分析结果将更有说服力;其次,没有综合考虑研发人员和政府补贴的影响;第三,采用综合绩效指标,并未深入分析研发投入不同绩效指标的影响。

[1]于晓霏.研发投入与企业绩效关系的实证研究[D].苏州大学,2012:18-22.

[2]李璐,张婉婷.研发投入对我国制造类企业绩效影响研究[J].科技进步与对策,2013,30(24):80-85.

[3]Zvi Griliches.Productivity R&D and basic research at the firm level in the 1970s'[J].The American Economic Review,1986,(3):141-154.

[4]吴延兵,2006.R&D与生产率——基于中国制造业的实证研究[J].经济研究(11):60-71.

[5]Brown J R,Fazzari S M,Petersen B C.Financing Innovation and Growth:Cash Flow,External Equity,and the 1990s R&D Boom[J].Journal of Finance,2009,64(1):151-185.

[6]杜勇,鄢波,陈建英.研发投入对高新技术企业经营绩效的影响研究[J].科技进步与对策,2014,31(2):87-92.

[7]郭斌.规模、R&D与绩效:对我国软件产业的实证分析[J].科研管理,2006,27(1):121-126.

[8]陆玉梅,王春梅.R&D投入对上市公司经营绩效的影响研究——以制造业、信息技术业为例[J].科技管理研究,2011,31(5):122-127.

[9]Chan,L.K.C.,Lakonishok J,Sougiannis T.The stock market valuation of research and development expenditures[J].Journal of Finance,2001(6):2431-2456.

[10]Brown M G,Svenson R A.Measuring R&D Productivity[J].Research Technology Management,1998,41(41):30-35.

[11]朱乃平,朱丽,孔玉生,等,2014.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究(2):57-63.

[12]Sougiannis T.The accounting based Valuation of Corporate R&D[J]. The Accounting Review,1994,(1):44-68.

[13]Falk M.Quantile estimates of the impact of R&D intensity on firm performance[J].Small Business Economics,2012:19-37

[14]任海云,师萍,张琳.企业规模与R&D投入关系的实证研究——基于沪市A股制造业上市公司的数据分析[J].科技进步与对策,2010,27(4):68-71.

[15]赵心刚,汪克夷,孙海洋.我国上市公司研发投入对公司绩效影响的滞后效应研究——基于双向固定效应模型的实证分析[J].现代管理科学,2012(8):17-19.

[16]王玉春,郭媛嫣,2008.上市公司R&D投入与产出效果的实证分析[J].产业经济研究(6):44-52.

[17]康艳玲,黄国良,陈克兢.高管特征对研发投入的影响——基于高技术产业的实证分析[J].科技进步与对策,2011,28(8):147-151.

[18]黄国良,董飞.我国企业研发投入的影响因素研究——基于管理者能力与董事会结构的实证研究[J].科技进步与对策,2010,27(17):103-106.

(责任编辑:D 校对:T)

F273.1

A

1004-2768(2017)02-0094-04

2016-11-24

国家自然科学基金青年科学基金项目(71402043);浙江省自然科学基金青年项目(LQ15G020006)

钟雅菁,女,浙江龙泉人,杭州电子科技大学会计学院,研究方向:财务管理、制造企业服务化;李冬姝(1980-),女,黑龙江兰西县人,杭州电子科技大学会计学院讲师,研究方向:制造企业服务化。

猜你喜欢

走向世界(2022年3期)2022-04-19

核科学与工程(2021年4期)2022-01-12

建材发展导向(2021年7期)2021-07-16

今日农业(2020年19期)2020-12-14

华人时刊(2019年15期)2019-11-26

中学物理·高中(2016年12期)2017-04-22

西安建筑科技大学学报(自然科学版)(2016年5期)2016-11-10

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22