税收优惠对企业科技创新投入的激励效应

——基于大华股份的案例分析

2017-03-24 07:15王郑颖潘孝珍

生产力研究 2017年2期

王郑颖,潘孝珍

(杭州电子科技大学 会计学院,浙江 杭州 310018)

税收优惠对企业科技创新投入的激励效应

——基于大华股份的案例分析

王郑颖,潘孝珍

(杭州电子科技大学 会计学院,浙江 杭州 310018)

文章基于大华股份2008—2015年年度报告,使用税收优惠和科技创新投入数据,就政府税收优惠政策对企业科技创新的激励效应进行案例分析。研究结果表明:大华股份获得的税收优惠利益与其科技创新的人力和资金投入成正比,我国政府科技创新导向的税收优惠政策在激励企业科技创新上发挥了应有的作用。因此,我国政府应继续实施并不断完善当前科技创新导向的税收优惠政策体系。

税收优惠;科技创新;大华股份

一、公司简介

浙江大华技术股份有限公司(以下简称“大华股份”)是领先的监控产品供应商和解决方案服务商,面向全球提供领先的视频存储、前端、显示控制和智能交通等系列化产品。公司自2002年推出业内首台自主研发的8路嵌入式DVR以来,持续加大研发投入,不断致力于技术创新。目前,大华股份拥有4千余人的研发技术团队,每年投入的研发费用占销售收入的10%左右,致力于打造高品质、高性价比的行业精品,持续为客户创造最大价值。当前,大华股份连续12年荣获中国安防十大品牌,连续8年入选《安全&自动化》杂志“全球安防50强”(2015年位列第五),是中国平安城市建设推荐品牌和中国安防最具影响力的品牌之一[1]。

二、大华股份税收优惠情况

(一)企业所得税税率优惠

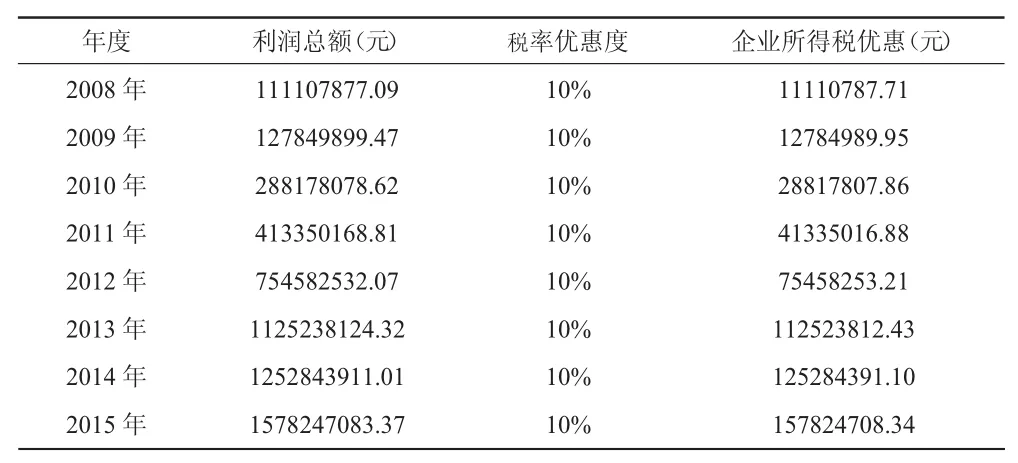

2008—2015年,大华股份都通过了高新技术企业认定,企业所得税均按其应纳所得额的15%计缴。由于大华股份每年的应纳税所得额基数大,与企业所得税法定税率25%相比,名义税率优惠政策大大降低了企业所得税税负[2]。根据企业所得税10%的名义税率优惠幅度,结合大华股份2008—2015年报中披露的利润总额,表1估算了各年度的企业所得税优惠额度。从表中可以看到,大华股份获得的企业所得税优惠额度随着利润总额的增长而增长,2008—2015年以10%估算的企业所得税优惠额度累计超过5亿元,超过2011年的利润总额[3]。

表1 2008—2015年大华股份企业所得税优惠额度

(二)增值税超税负返还优惠

大华股份软件产品销售收入先按17%的税率计缴增值税,实际税负超过3%的部分经主管税务部门审核后实施即征即退政策。企业于2008—2015年获得的增值税超税负返还如表2所示。从表中可以看到,2009—2015年大华股份收到的增值税超税负返还额逐年增加,从2009年的24 851 867.06亿元增加到2015年的372 334 260.51亿元。可见,随着企业规模扩大,经营效率提高,销售收入增加的同时,企业享受的增值税超税负返还随之增加,增值税实际税负随之降低。并且,大华股份享受的增值税超税负返还规模庞大,能够大大降低企业整体税负,进而有效推动企业加大研发投入。

表2 2008—2015年大华股份增值税超税负返还

(三)税费减免优惠

税费减免的主要优惠内容是企业享受的减免税优惠政策,减免税是指国家为鼓励和照顾某些纳税人或征税对象,减少其计税依据或从其应征税款中减征部分税款或免征全部税款的税收优惠措施。表3报告了大华股份历年来享受的税费减免优惠情况,其中:2008年和2009年的税费减免总额并未在当年年报中披露,2010—2015年的税费减免总额总体上较少,且历年来变化较大。2010—2013年的税费减免基本上保持在150万元以内,2014年有了较大幅度的增长,2015年达到了7 148 649.63元的历史最高水平。

表3 2008—2015年大华股份的税费减免情况

(四)税费返还优惠

在上市公司现金流量表中有“收到的税费返还”科目,它反映企业收到政府返还的各种税费,如收到的增值税、消费税、企业所得税、教育费附加等返还。大华股份2008—2015年收到的税费返还如表4所示。随着大华股份研发投入的增加、企业规模的扩大、经营业绩的提升,企业收到的税费返还逐年增加,2015年收到的税费返还额已超过9亿元。

表4 2008—2015年大华股份收到的税费返还

三、大华股份科技创新投入

(一)科技创新人力投入

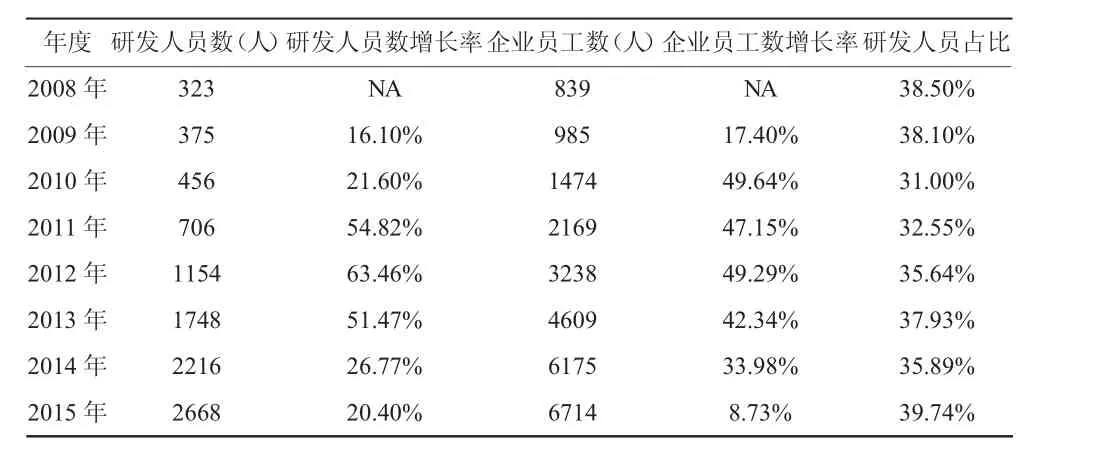

大华股份自成立以来,一直非常注重科技创新投入,研发人员数量持续增长,从而为企业的新技术和新产品开发提供了人力保障。表5报告了2008—2015年大华股份科技创新人力投入情况。从表中可以看到,大华股份近年来规模扩张明显,企业员工总数从2008年的839人逐年增加到2015年的6 714人,研发人员数也从 2008年的323人增加到2015年的2 668人,研发人员占比始终保持在30%以上。需要特别指出的是,根据大华股份年报披露,企业于2014年主动寻求变革,进行组织架构和人员结构调整,逐渐从产品型竞争转向解决方案和运营服务,该年度企业员工总数增加了1 566人,是企业员工数增长数量最多的一年,同时研发人员数量增加了468人,从而仍保持着研发人员占比30%以上的高占比水平。2015年,大华股份员工总数仅增长8.73%,但研发人员数却增长了20.40%,从而研发人员占比达到39.74%,为八年来最高。可见,大华股份在企业科技创新方面投入了大量的人力成本,而目前2 668人的研发团队,保证了公司从硬件到软件的强大研发实力,与同行业二线厂商距离拉开明显,是公司进行解决方案转型的有力保障[4]。

表5 2008—2015年大华股份科技创新的人力投入

(二)科技创新资金投入

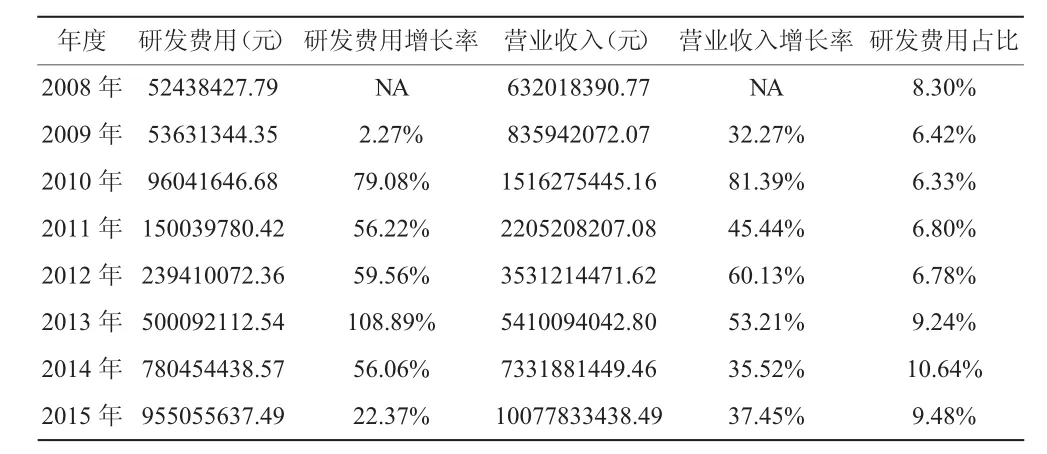

科技创新资金投入规模是企业研发强度的重要体现,表6报告了2008—2015年大华股份科技创新的资金投入情况。从表中可以看到,2008年大华股份的研发费用为52 438 427.79元,此后逐年增加,至2015年已达到955 055 637.49元,为2008年的 18倍。从增长率来看,2009年研发费用增长率为历年最低,只有2.27%,2013年研发费用增长率为历年最高,达到108.89%。2008年大华股份的营业收入为632 018 390.77元,此后逐年增加,至2015年达到10 077 833 438.49元,为2008年的16倍。营业收入每年的增长率均超过30%,其中2015年为37.45%,与其他年份相比相对较低,随着营业收入基数变大,营业收入增长速度减缓。研发费用占比在2008年为8.30%,其经济含义是大华股份当年营业收入中有8.30%投入到科技创新活动中。此后,2009—2012年研发费用占比保持在6%左右,该比重与其他上市公司相比仍然较高,2013—2015年的研发费用占比均超过9%。在大华股份营业收入大幅度增加的同时,研发费用占比保持在9%以上的高位,意味着企业科技研发资金投入非常庞大。

四、大华股份税收优惠对科技创新的激励效应

(一)税收优惠与科技创新主要指标的相关系数

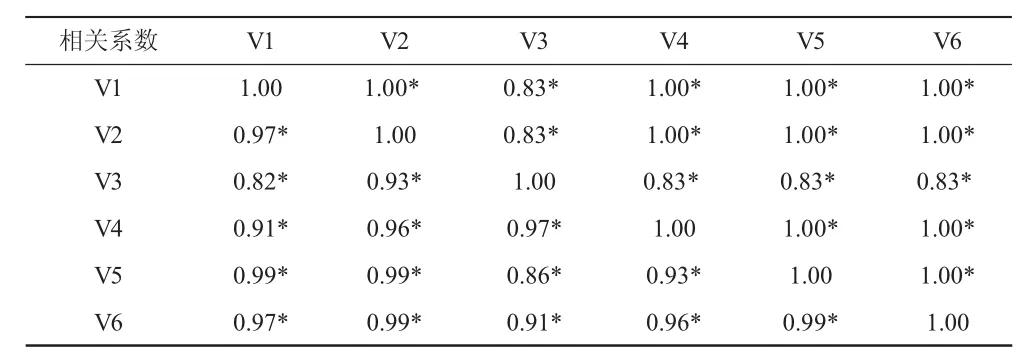

表7报告了大华股份税收优惠和科技创新指标的相关系数,由于表格篇幅限制,表中变量名以字符表示,V1、V2、V3、V4、V5、V6分别代表大华股份的企业所得税优惠、增值税超税负返还、减免税优惠、收到的税费返还、研发人员数、研发费用。表7的左下角报告的是税收优惠与科技创新指标的Pearson相关系数,右上角报告的是税收优惠与科技创新指标的Spearman相关系数。从表中可以看到:税收优惠指标与科技创新指标之间的相关性非常高。

表6 2008—2015年大华股份科技创新资金投入

表7 税收优惠与科技创新指标的相关系数

从Pearson相关系数来看,V5(研发人员数)与V1(企业所得税优惠)、V2(增值税超税负返还)、V3(减免税优惠)、V4(收到的税费返还)的 Pearson相关系数最低为0.86,大多数都达到了0.99,且都在0.05以上的显著性水平上显著,表明随着大华股份获得的企业所得税优惠、增值税超税负返还、减免税优惠、收到的税费返还的增加,企业的研发人员数也随之增加,它们在数据统计特征上具有显著且极高的正相关关系。同样的,V6(研发费用)与V1(企业所得税优惠)、V2(增值税超税负返还)、V3(减免税优惠)、V4(收到的税费返还)之间也存在显著且极高的正相关关系。从Spearman相关系数来看,税收优惠与科技创新指标之间的相关系数也都非常高,许多达到了1.00的完全正相关关系。因此,可以说大华股份获得的税收优惠利益与其科技创新的人力和资金投入都成正比,我国政府科技创新导向的税收优惠政策在激励企业科技创新上发挥了相应的作用。

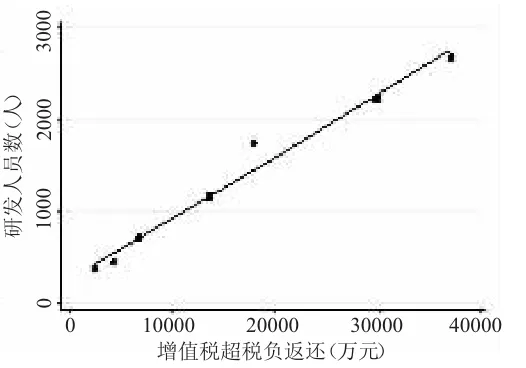

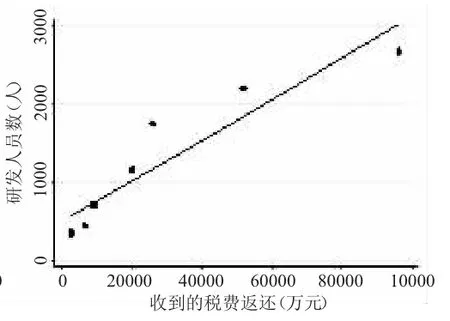

(二)税收优惠与研发人员数的散点图

从图1到图4分别显示了大华股份税收优惠与企业研发人员数散点图。图1显示的是企业所得税优惠与研发人员数的散点图。从图中可以看到,2008—2015年八个样本点都均匀地分布在拟合直线周围,且拟合直线斜率为正,表明大华股份的企业所得税优惠与研发人员数之间存在较强的正相关关系。企业所得税优惠增加则意味着营业成本相对降低,而企业为了获取更多的企业所得税优惠,有较大的积极性增加研发人员数,从而更加有效地开展科技创新活动。同样的,图2、图3、图4也同样显示,图中拟合直线的斜率都为正,且历年样本点也都基本上都围绕在拟合直线周围,从而也同样表明大华股份获得的增值税超税负返还、减免税优惠、收到的税费返还与研发人员数正相关[5]。

图1 企业所得税优惠与研发人员数散点图

图2 增值税超税负返还与 研发人员数散点图

图3 减免税优惠与研发人员数散点图

图4 收到的税费返还与研发 人员数散点图

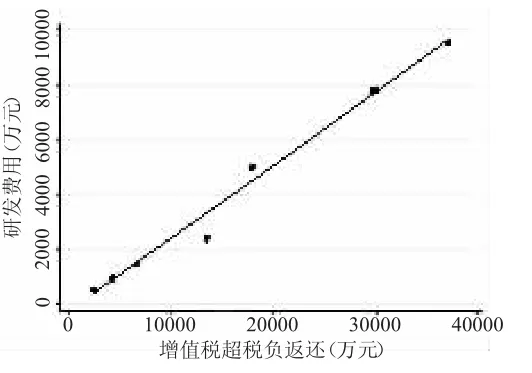

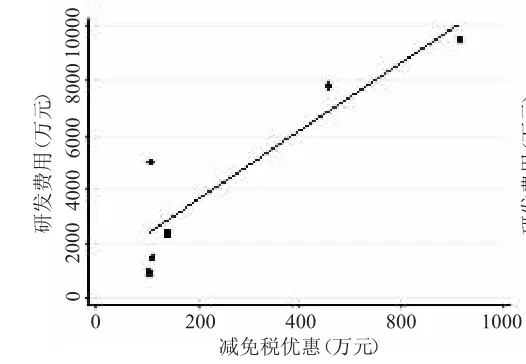

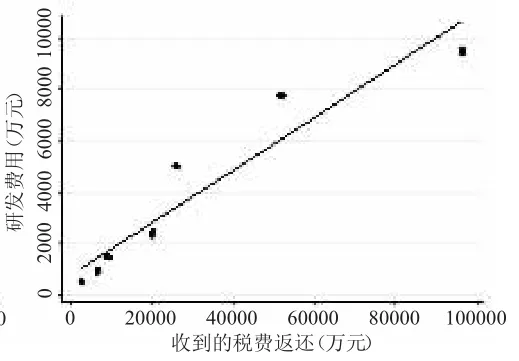

(三)税收优惠与研发费用的散点图

从图5到图8分别显示了大华股份税收优惠与研发费用散点图。将图1到图4和图5到图8横轴指标相同的散点图进行对比可以发现,图5到图8的散点图形态与图1到图4非常接近,也都表明大华股份获得的企业所得税优惠、增值税超税负返还、减免税优惠、收到的税费返还与研发费用正相关。

图5 企业所得税优惠与研发费用散点图

图6 增值税超税负返还与 研发费用散点图

图7 减免税优惠与研发费用散点图

图8 收到的税费返还与 研发费用散点图

五、研究结论

从上述指标分析中可以看到,大华股份享受的税收优惠规模与企业科技创新投入正相关,政府提供更多激励企业科技创新的税收优惠政策,可以进一步促进大华股份在科技创新上的持续投入,从而帮助企业获得大量的科技创新成果。根据历年年报披露的信息,大华股份获得的科技创新成果主要包括:一体化机芯已处于行业领先地位,以Smart IPC为代表的智能化解决方案推动了视频监控在物联网时代的普及和应用,在VR/AR、智能机器人、人脸识别、机器视觉、智能汽车电子等前沿应用科学领域进行全面的技术研究[6]。截至2015年报告期末,大华股份累计获得发明专利40项,实用新型142项,外观设计154项。因此,基于大华股份的案例分析表明,我国政府出台的税收优惠政策发挥了激励企业科技创新的理论效应,我国政府应继续实施并不断完善当前科技创新导向的税收优惠政策体系。

[1]丁兆威,2013.大华股份:创享新科技,谱写新篇章[J].中国公共安全(23):164-165.

[2]景卫东,2015.高新技术企业享受税收优惠与企业年度研发项目的关联性及操作实务[J].财会月刊(22):72-74.

[3]大华股份.2008—2015年年度报告[EB/OL].[2016-08-05].http:// www.szse.cn.

[4]潘孝珍,2015.税收优惠政策对企业技术创新的影响研究——基于上市公司的微观视角[J].杭州电子科技大学学报(社会科学版)(3):27-34.

[5]于洪,张洁,张美琳,2016.促进科技创新的税收优惠政策研究[J].地方财政研究(5):23-27,34.

[6]于雅萍,姜英兵,2016.股权激励能够提升企业的自主创新能力吗——以大华股份为例[J].会计之友(5):104-108.

(责任编辑:C 校对:T)

F273.1;F812.42

A

1004-2768(2017)02-0005-03

2016-12-07

教育部人文社会科学研究项目“税收优惠激励企业自主创新的传导路径及其绩效评估”(16YJC630091);浙江省软科学项目“我国税收优惠政策激励企业科技创新的有效性评估——以浙江省为例”(2016C35024);杭州电子科技大学人文社会科学基金“促进我国自主创新的税收优惠政策效应研究”(2015B05)

王郑颖,女,浙江温岭人,杭州电子科技大学会计学院,研究方向:企业科技创新;潘孝珍(1986-),男,浙江温州人,经济学博士,杭州电子科技大学会计学院讲师、硕士生导师,研究方向:财税理论与政策。

猜你喜欢

中国经济周刊(2023年3期)2023-03-01

故事会(2021年14期)2021-07-21

房地产导刊(2020年10期)2020-11-16

故事会(2020年14期)2020-07-21

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

现代营销(创富信息版)(2018年10期)2018-10-12

中国公共安全(2017年5期)2017-09-04

旅游纵览(2017年1期)2016-12-27

华人时刊(2016年17期)2016-04-05