中国商业银行与外资银行的竞争博弈分析

2017-03-24 07:15王美霞

生产力研究 2017年2期

王美霞

(西安理工大学 经济与管理学院,陕西 西安710054)

中国商业银行与外资银行的竞争博弈分析

王美霞

(西安理工大学 经济与管理学院,陕西 西安710054)

构建了一个涉及政府、中资银行、外资银行的三方主体相互竞争的博弈模型,文章通过对模型的求解分析和数值仿真,分析了竞争效应的作用机理,研究发现:市场中的两家合资银行都会受益,但是外资银行所占比例高的合资银行所提供的金融服务产品占有更大的市场份额、具有更高的客户甄别能力,能够获得更多的利润,具有较高的竞争优势,并提高整个社会福利。外资银行所占比例不同的合资银行,向市场提供的金融服务产品的价格差异有逐渐扩大的趋势,两家合资银行主要在各自所占市场上进行竞争。外资银行所具有的先进技术、管理经验等优势正逐渐通过竞争效应被我国商业银行所掌握。

外资银行进入;商业银行;竞争效应;博弈模型

一、引言

伴随我国经济的快速发展,在华外资银行各项业务获得了较快的发展,其资产规模不断扩大,存、贷款业务、利润等指标稳步提升。据银监会年报显示,截至2014年底,15个国家和地区的银行,在华设立了 38家外商独资银行、2家合资银行和1家外商独资财务公司;26个国家和地区的66家外国银行在华设立了97家分行。另有47个国家和地区的158家银行,在华设立了182家代表处,35家外资法人银行等,外资银行已在我国27个省份的69个城市设立了机构。Ukaegbu and Oino(2014)[1]、Li and Huang(2015)[2]、Yin et al.(2015)[3]等学者认为外资银行在产品创新、金融服务以及风险控制等方面具有较大的技术优势和丰富经验,进入东道国金融市场以后,会通过示范与牵动效应,提供学习榜样。同时,对优质客户的争夺,迫使内资银行在较大的压力下,改进经营管理方式,提升效率,竞争效应和外溢效应是外资银行进入影响东道国银行效率的主要渠道。国内学者彭欢和雷震(2010)[4]、牛芳(2012)[5]、赵红等(2016)[6]的研究也发现外资银行进入以后,融入到我国商业银行体系中,通过与中资银行的竞争与合作,将提升银行业效率水平。但是另外一种观点则与之相反,认为外资银行进入对于东道国银行业的影响有很大的不确定性,并不一定就会带来竞争和效率的改善,外资银行会凭借自身的优势给东道国银行业带来压力,从而抑制其效率改进。Stiglitz(1993)[7]的研究最早提出了这一观点,他认为外资银行进入会给东道国银行、企业以及政府造成潜在的成本,这会使东道国银行体系效率的改进遭受牵制和消耗,与外资银行的竞争会加重东道国银行的竞争成本及压力。Clake and Cull(2002)[8]、Detragiache et al.(2008)[9]、傅利福(2014)[10]等学者也都从理论和实证研究中支持这一观点。

由此可见,学术界对这一问题的争论,并没有达成统一的共识。目前的研究中主要存在以下问题:(1)政府对外资银行的严格规制,以及银行客户对金融服务产品的偏好,是影响外资银行充分发挥作用的两个重要因素,但现有研究很少将此纳入考虑范畴。(2)在市场中,外资银行进入所激发的竞争效应是如何发生的,作用机理是什么,政府(客户)、中资银行、外资银行(合资银行)三方主体是如何进行利益博弈的,很少有文献对此进行数理上的推演分析和发展趋势上的模型检验。本文试图通过构建博弈模型,来分析解决上述问题。

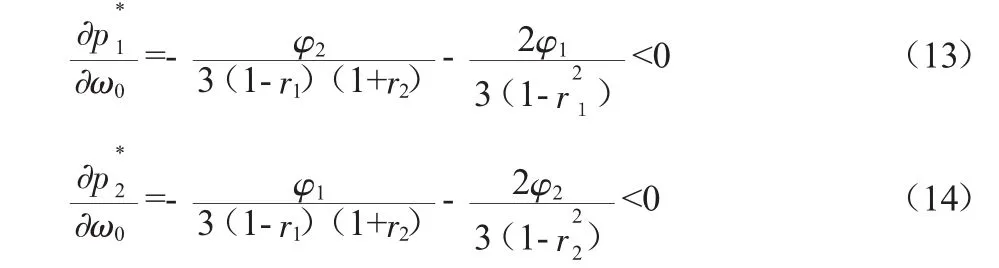

二、模型假设

本文将构建一个涉及政府、中资银行、外资银行三方主体,即政府与两个具有不同股权结构(外资银行所占比例不同)的合资银行之间相互竞争的三阶段博弈模型,并提出以下假设。

假设1:政府行为假设

假设政府规定外资银行在合资银行中所占最高比例为ω0,其对合资银行存贷款利率进行管制的收益系数为ri。由于外资银行在中间业务上有显著优势而内资银行在存贷款业务上有优势,因此,使用外资银行在合资银行中所占比例ωi与ω0之间的差额(ωi-ω0)作为权数,来衡量合资银行的中间业务所占比例;用β表示政府进行利率管制而获益的调整因子,则有ri=β(ωi-ω0),其中i=1,2。进一步讨论可知:当 ωi>ω0时,表明合资银行的股权结构违背了政府相关政策规定,从而被政府强制退市,故ri=0。从实际的金融实践来看,这种情况并不会出现,因此,随后的分析中不再考虑这一假设情况;当 ωi<ω0时,ri=β(ω0-ωi),i=1,2。此外,对合资银行利率的管制,一方面使中国商业银行在低效率的水平上仍然可以获得极高的利润,从而保证了银行业的整体安全性,有利于国家金融安全,因此,β≥0;另一方面管制极大地限制了商业银行之间的竞争,不利于商业银行自身经营管理效率的提高,损害了商业银行的长期生存能力。因此,β<0。

总之,由于政府对合资银行存贷款利率和外资银行所占比例进行管制,其从合资银行每单位金融服务产品上获得的收益为:piri=piβ(ω0-ωi),i=1,2。进一步假设政府获得的收益就是社会总福利,等于银行客户剩余、合资银行的收益和政府对金融服务产品管制获得的收益三者之和,用πG表示。

假设2:合资银行行为假设

市场中有两家合资银行,合资银行1和2中的外资银行所占比重分别表示为ω1、ω2。假设银行1并不注重金融服务水平的改进,其股权结构中外资银行所占比重低,甚至为零(即中资银行);银行2积极采取措施提高金融服务水平,其股权结构中外资银行所占比重高。即有0≤ω1≤ω2≤1。引入最高比重 ω0,则有 0≤ω1≤ω2≤ω0≤1成立。合资银行如果选择提高股权结构中外资银行所占比重来吸收先进管理经验、改善金融服务水平,则需要投入成本ci=ci(ω0,ωi),i=1,2,且有,>0,<0。投入成本与政府规定的最高比重成正比,与现有股权结构中外资银行所占比重成反比。合资银行虽然在改善金融服务产品服务水平上付出了一些成本,但是随着股权结构的改善,提高了管理效率,也会降低一些边际成本。合资银行1和合资银行 2因提高管理效率而节约的成本表示为:φ1(ω0-ω1)和φ2(ω0-ω2),其中φi(i=1,2)表示第i个银行由于提高管理效率而引起的成本降低率。在实际的生产过程中,合资银行1虽然在技术、管理和创新方面不如合资银行2,但是合资银行1在节约成本方面通常会比合资银行2更有效率,这主要是因为合资银行1采取的降低成本的措施很简单粗糙,主要依靠数量竞争取胜。这样就会形成φ1>φ2,市场中对产品的总需求量定义为1,合资银行1和合资银行2的产量分别为q1、q2,并且有:q1+q2=1。合资银行1的边际生产成本表示mc1,合资银行2的边际生产成本表示mc2,合资银行1边际生产成本相对低一些,有mc1≤mc2成立;两家合资银行各自金融服务产品的市场定价分别为p1、p2;合资银行收益分别为π1、π2。

假设3:银行客户行为假设

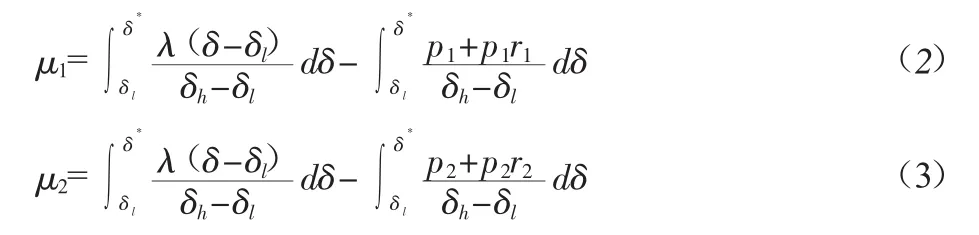

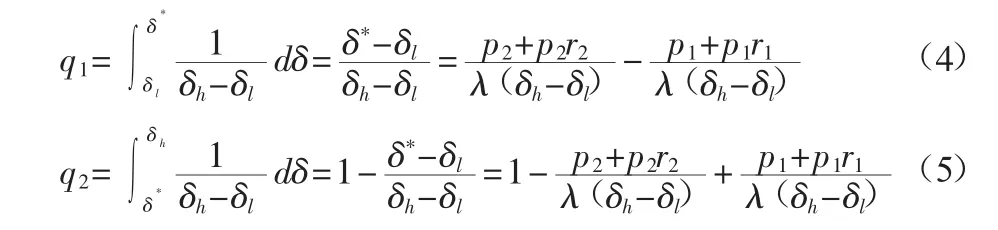

用δ表示银行客户对购买金融服务产品的满意程度。银行客户满意度服从均匀分布,即δ~[δl,δh]。δl表示银行客户对于消费不同服务水平的金融服务产品没有区别,δh表示银行客户十分偏好服务水平高的金融服务产品。用这种满意程度来区分不同银行客户的类型。要使δ类型银行客户购买服务水平更高的金融服务产品,则至少要求银行客户对购买两种产品没有差异。对银行客户满意度的支出定义为:每增加一个单位的满意度则需要支出的费用为λ,这里用λ表示银行客户为了购买服务水平更高的金融服务产品而发生的支付系数,金融服务产品提供的满意度水平越高,则λ越大。合资银行1和合资银行2生产出产品的定价 p1和 p2必须满足:p1+λ(δ-δl)+p1r1=p2+p2r2,存在一个临界的服务水平偏好程度δ*。可以求解出:

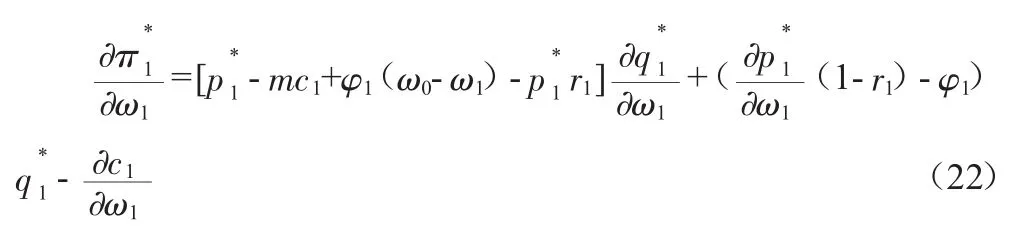

银行客户在购买合资银行 1和合资银行2生产的金融服务产品时得到的效用,分别为:

假设4:博弈过程假设

博弈模型分为三个阶段,第1阶段,政府规定合资银行中外资银行所占最高比例;第2阶段,合资银行的中外股东依据政策和自身条件确定各自股权比例;第3阶段,不同股权结构的合资银行依据收益最大化原则确定产品产量和价格。在这个过程中充分考虑两银行之间的竞争以及银行客户对高质量金融服务偏好等因素,深入研究这些参数变化之间的相互影响。

三、博弈模型的构建与求解

合资银行2所提供金融服务产品的市场需求是q2,合资银行1所提供金融服务产品的市场需求是 q1=1-q2,可以得到:

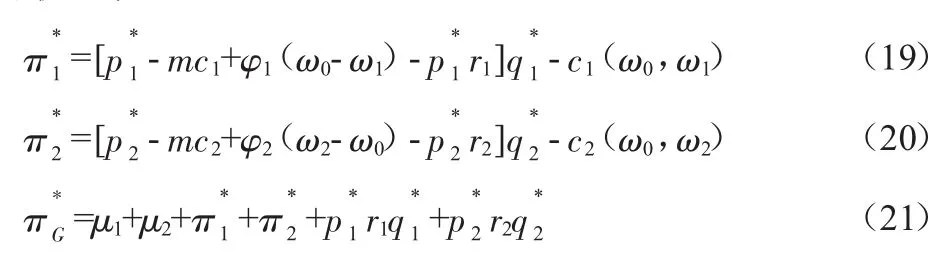

合资银行1的收益函数是:

合资银行2的收益函数是:

政府的收益用社会总福利来表示:

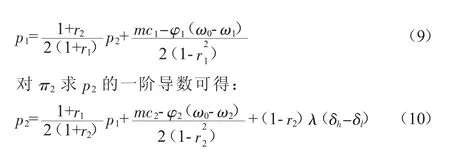

为了求解模型,首先求解两家合资银行最优产品定价。对π1求p1的一阶导数可得:

通过公式(9)可以看到,合资银行1如果选择竞争措施来降低成本,会使得成本节约率φ1提高,边际成本mc1也会降低,那么服务水平不同的两个合资银行的产品定价差异就会越大。在实际中,外资银行所占比例低的合资银行会选择提高银行分支密度、增加ATM的数量分布等数量型非价格竞争策略,这些策略会使合资银行1通过规模效应而提高管理效率,从而导致节约成本率φ1越来越大,而边际成本mc1越来越小。这就使得外资银行所占比例不同的两个合资银行之间产品定价的差距被拉大,最终两个合资银行只关心自己所占领市场,合资银行1依靠产品的价格低廉占领低端消费市场,而合资银行2则依靠自己产品的质量占领中、高端消费市场。

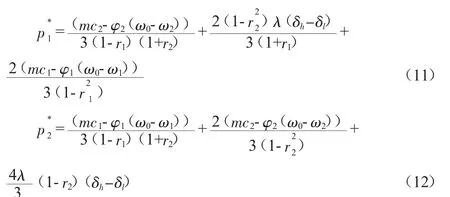

联立公式(9)、(10)可得:

从公式(11)和(12)中可以看到,当银行客户愿意为更高质量的金融服务产品支付更多的价格,即λ值增加时,两个合资银行的金融服务产品价格同时增加,表明公众的服务需求意识在提高,对两个合资银行来说都会受益。

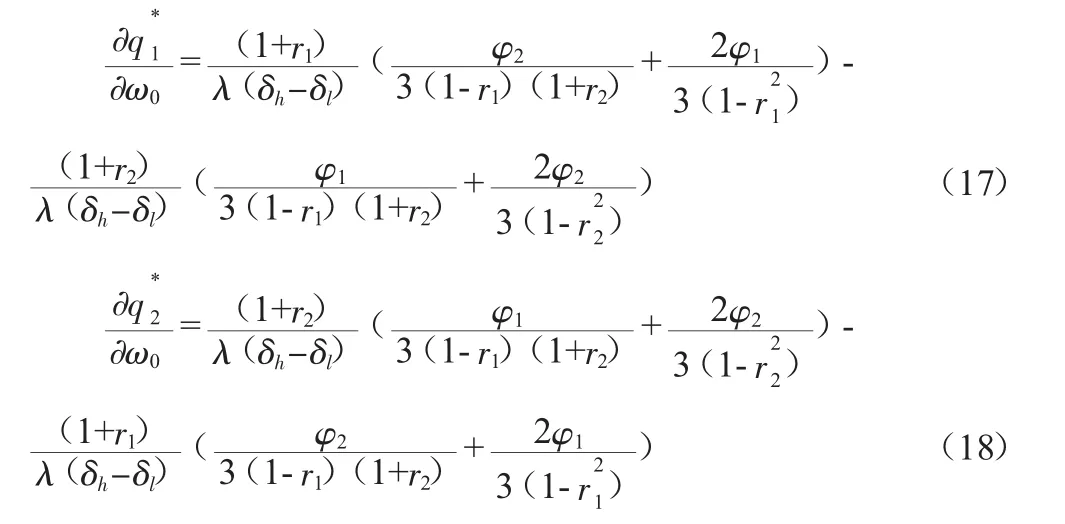

对公式(11)和(12)分别求ω0的一阶导数,可以得到:

分别对公式(15)和(16)求ω0的一阶导数:

在分析了理论上政府和两家合资银行各自金融服务产品的最优价格、最优产量以及各自的收益值,合资银行为了达到自己的最优状态,进而选择各自的外资银行所占比例。合资银行以利润最大化为自己的目标。所以分别对求ω1的一阶导数,得到:

四、基于数值仿真分析的模型检验

本文将采用数值仿真技术对上述模型进行求解和分析。利用Matlab软件作为数值仿真的工具,通过数值仿真分析ω0的变化、银行客户对金融服务产品的偏好支付系数λ对其它变量带来的影响,目的是得到有意义的结论,为政府调控策略和合资银行生产决策提供参考依据。

(一)ω0变化的影响分析

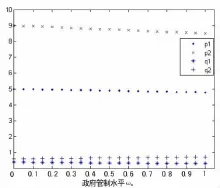

在利用数值仿真技术进行分析之前,首先对模型中所涉及的参变量进行初始赋值。为了确保数值仿真结果的稳健性和可信性,本文首先利用多组种子值进行模型的初步仿真分析,选取仿真结果收敛且具有稳健性的参数区间,然后利用这些区间中参数的均值作为模拟分析的参变量的初始赋值。从模拟结果可以看到ω0的具有稳健性结果的变化区间为ω0∈[0,1],将在此区间内其它变量的均值作为初始赋值:λ=1.2,mc1=2.5,mc2=3,c1=1.2,c2=1,δl=1,δh=8,φ1=0.7,φ2=0.5。依据前面模型计算公式,通过软件模拟,可以得到图1、图2。

图1 政府放宽限制外资银行进入的政策效应(一)

图2 政府放宽限制外资银行进入的政策效应(二)

由图1可以看出,当ω0逐渐增大时,合资银行1和合资银行2提供的金融服务产品的市场价格p1和p2都出现了下降的趋势。而且合资银行1所占市场份额q1逐渐减小,合资银行2所占市场份额q2逐渐增大。因此,在实际操作中,如果政府放松对外资银行进入的政策管制,外资银行所占比例高的合资银行能够扩大自己占有市场的份额,有利于我国银行业整体竞争能力和学习能力的提高;由图2中可以看出,当ω0逐渐增大时,合资银行1中的外资银行所占比例有一定的下降,合资银行2中的外资银行所占比例有增大的趋势。合资银行1和合资银行2的收益π1和π2以及社会的总福利水平都呈现上升的趋势。

综合以上分析,可以得出结论:当ω0逐渐增大时,表明外资银行进入我国金融市场的政策障碍逐渐减弱,整个银行业市场开放度逐渐增强。在这种变化趋势下,市场中的两家合资银行都会收益,因为两家合资银行提供的金融服务产品的收益都得到了提高,但是外资银行所占比例高的合资银行所提供的金融服务产品占有更大的市场份额,获得更多的利润,表明其更具有竞争优势。代表政府收益的社会总福利也会增加。外资银行所占比例不同的合资银行,向市场提供的金融服务产品的价格差异有逐渐扩大的趋势,这表明两家合资银行都十分关注自己占领的市场,主要是在各自所占市场上进行竞争。

(二)λ的变化对其它参数的影响分析

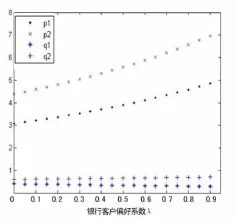

设置λ的取值范围是λ∈[0,1],对其它变量的初始赋值:mc1=2.5,mc2=3,c1=1.2,c2=1,δl=1,δh=8,ω0=0.2,φ1=0.7,φ2=0.5。依据前面模型计算公式,通过软件模拟,可以得到图3、图4。

图3 银行客户偏好变化的影响(一)

图4 银行客户偏好变化的影响(二)

由图3可以看出,当λ逐渐增大,愿意为高质量金融服务产品支付更高的价格时,虽然合资银行1和合资银行2提供的金融服务产品的市场价格p1和p2都出现了上涨的趋势,但是合资银行1所占市场份额q1逐渐减小,合资银行2所占市场份额q2逐渐增大;由图4可以看出,当λ继续增大,愿意为高质量金融服务产品支付更高的价格时,合资银行1中外资银行所占比例有一定的下降,合资银行2中外资银行所占比例有增大的趋势;合资银行1的收益π1受到的影响很小,合资银行2的收益π2和社会的总福利水平出现了较大幅度的减少。出现这种结果的可能原因在于,政府对存贷款利率的管制行为扭曲了银行客户对高质量金融服务产品的偏好程度,使得合资银行2在与合资银行1进行市场竞争时处于不利局面,从而导致其利润出现较大跌幅。

综合以上分析,可以得出结论:银行客户对金融服务产品的偏好支付系数越大,说明银行客户愿意为高质量金融服务产品支付更高的费用,整个社会的金融服务意识逐渐增强。在这种变化趋势下,市场中两家合资银行提供的金融服务产品的价格得到了提高,但是外资银行所占比例高的合资银行所提供的金融服务产品占有更大的市场份额,获得更多的利润,具有较高的竞争优势。

五、结论和政策建议

本文研究外资银行进入对我国商业银行产生的竞争效应时,考虑了政府对外资银行进入的政策管制、合资银行中外资银行所占比例、合资银行之间竞争关系以及银行客户对高质量金融服务产品的偏好等因素,在政府与合资银行之间建立了完全信息静态模型,通过对模型的求解分析和数值仿真,分别得出以下结论:

第一,外资银行进入我国银行业的政策障碍逐渐减弱,整个银行业市场开放度逐渐增强。在这种变化趋势下,市场中的两家合资银行都会收益,但是外资银行所占比例高的合资银行所提供的金融服务产品占有更大的市场份额、具有更高的客户甄别能力,能够获得更多的利润,具有较高的竞争优势,并提高整个社会福利。

第二,外资银行所占比例不同的合资银行,向市场提供的金融服务产品的价格差异有逐渐扩大的趋势,这表明两家合资银行都十分关注自己占领的市场,主要是在各自所占市场上进行竞争。

第三,外资银行所具有的先进技术、管理经验等优势正逐渐通过竞争效益和溢出效应被我国商业银行所掌握;外资银行所占比例高的合资银行中合资比例在上升而外资银行所占比例低的合资银行中合资比例在下降,表明竞争效应使得我国各商业银行的国际化路径被锁定。

基于外资银行在我国快速发展的现状,以及进一步深化金融改革的要求,现建议如下:

第一,加大我国商业银行与外资银行的深入合作力度,在巩固现有优势业务的基础上,加强与外资银行的技术开发与业务合作,学习外资银行以市场为导向,以客户为中心的业务创新机制,推出符合客户需求的综合理财、贸易结算等个性化、高质量的金融产品。

第二,通过与外资银行的相互交流与技术合作,提高我国商业银行的客户甄别能力,建立客户类型甄别与风险评级系统,构建针对不同类型的客户制定不同的存贷利率以及服务价格的定价机制,为利率市场化的顺利推行做好充足的准备,在维持我国金融安全、稳定的前提下实现利率市场化的平稳过渡。

第三,在我国进一步的对外开放过程中,需要改变当前采取一刀切的引资政策,应该针对我国银行业金融机构的不同类型,制定差异化的引资政策保障外资进入的适度性,防止其因进入过度或进入过少而影响我国商业银行效率的改进与健康发展。

[1]Ukaegbu B,Oino I.The Impact of Foreign Bank Entry on Domestic Banking in a developing country:The Kenyan perspective[J].Banks and Bank Systems,2014,9(1):28-35.

[2]Li R,HuangY.HowDoes Financial OpeningAffect Industrial Efficiency? The Case of Foreign Bank Entry In the People's Republic of China[J]. Asian Development Review,2015,32(1):90-112.

[3]Yin Y,Zhang Y,Zhang X T,et al.Does Foreign Bank Entry Make Chinese Banks Stronger?[J].Global Economic Review,2015,44(3):269-285.

[4]彭欢,雷震,2010.放松管制与我国银行业市场竞争实证研究[J].南开经济研究(2):80-97.

[5]牛芳,2012.外资银行进入对我国银行业的影响研究[J].生产力研究(11):77-80.

[6]赵红,赵雪言,张翼.境外战略投资者持股中资银行对我国商业银行效率的影响[J].西安交通大学学报(社会科学版),2016,36(2):47-52.

[7]Stiglitz J E.The Role of Foreign Banks in Emerging Markets[J]. Journal of Banking and Finance,1993(6):19-52.

[8]Clarke G R G,Cull R.Political and Economic Determinants of the Likelihood of Privatizing Argentine Public Banks[J].Journal of Law and Economics,2002,45(1):165-197.

[9]Detragiache E,Tressel T,Gupta P.Foreign Banks in Poor Countries: Theory and Evidence[J].The Journal of Finance,2008,63(5):2123-2160.

[10]傅利福,2014.我国商业银行战略引资效应是否被高估——基于外资参股对商业银行经营效率影响的再思考[J].财经科学(7):1-10.

(责任编辑:D 校对:T)

F832.33

A

1004-2768(2017)02-0019-05

2016-12-05

国家自然科学基金青年项目(71603202);西安理工大学博士科研启动基金项目(105-256081503)

王美霞(1981-),女,内蒙古鄂尔多斯人,西安理工大学经济与管理学院讲师,研究方向:产业绩效、区域经济。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

加油站服务指南(2021年4期)2021-07-21

中国外汇(2019年18期)2019-11-25

中国外汇(2019年10期)2019-08-27

汽车观察(2018年12期)2018-12-26

汽车观察(2018年12期)2018-12-26

系统工程学报(2015年3期)2015-02-28

财经界(学术版)(2011年3期)2011-10-09