“营改增”前后企业税负比较研究

2017-03-24 03:37黄漪岚

山东国资 2017年13期

黄漪岚

营业税改征增值税(下称“营改增”)被认为是1994年以来分税制改革后一项最重要的税制改革。营业税和增值税并行,除了重复征税,导致税收不公以外,还制约了第三产业的发展。国家为了扭转这一劣势,决定从税制改革开始,减少重复征税,创造公平的竞争环境,进行资源的合理配置,推动经济的快速发展,从而增强我国的综合国力。

一、“营改增”概况

2011年11月,财政部、国家税务总局联合下发的《营业税改征增值税试点方案》中指出,自2012年1月1日起,在上海市对交通运输业(除铁路运输业)和6个现代服务业领域开展“营改增”试点工作。接着,2012年8月1日至12月1日,“营改增”试点地区由上海市分4批次扩大至10个省市。2013年8月1日起,“营改增”试点工作推广至全国范围,并且把广播影视服务纳入“营改增”试点范围。2014年1月1日起,随着铁路运输业和邮政业加入“营改增”试点范围,所有形式的交通运输服务已全部纳入“营改增”范围。2014年6月1日起,电信业在全国范围实施“营改增”试点。2016年5月1日起,建筑业、房地产业、金融业、生活服务业在全国范围内全面推行“营改增”,营业税改征增值税税制改革宣布收官。

就这样,我国一步步地把征收营业税的企业全部转换成征收增值税。

二、“营改增”对企业税负的影响

(一)小规模纳税人

缴纳增值税的纳税人可以分成两类:一般纳税人和小规模纳税人。各行业可以根据自己的实际情况,申请为一般纳税人或者小规模纳税人。一般纳税人不同的行业适应不同的4档税率,分别是6%税率、11%税率、13%税率和17%税率;而小规模纳税人则适用3%的征收率。

在“营改增”之前,缴纳营业税的纳税人税率为5%,而“营改增”之后,如果是小规模纳税人的话,适用3%的征收率。税率由5%减至3%,而且增值税是价外税,计算应缴税额时并不是用收入直接乘以税率,而是把收入除以(1+3%),得出不含税金额,再用不含税额乘以3%,才是应纳税额。这很明显已经达到减轻税收负担的作用。应纳税额少了,城建税及教育费附加等小税种也会相应减少。

举一个例子,将小规模纳税人“营改增”前后应缴税费进行对比。

例如:某小规模企业,某年7月营业收入为50万元。

“营改增”之前,该企业应缴纳营业税:500000×5%=25000元;应缴纳城建税:25000×7%=1750元;应缴纳教育费附加:25000×3%=750元;应缴纳地方教育费附加:25000×2%=500元。税收负担率=(25000+1750+750+500)/500000×100%=5.6%

“营改增”之后,该企业应缴纳增值税:500000/(1+3%)×3%=14563.11元;应缴纳城建税:14563.11×7%=1019.42元;应缴纳教育费附加:14563.11×3%=436.89元;应缴纳地方教育费附加:14563.11×2%=291.26元。税收负担率=(14563.11+1019.42+436.89+291.26)/500000×100%=3.26%

从上述例子可以得知,小规模纳税人在“营改增”改革后,税收负担率降低了2.34%,税收负担得到明显下降。

(二)一般纳税人

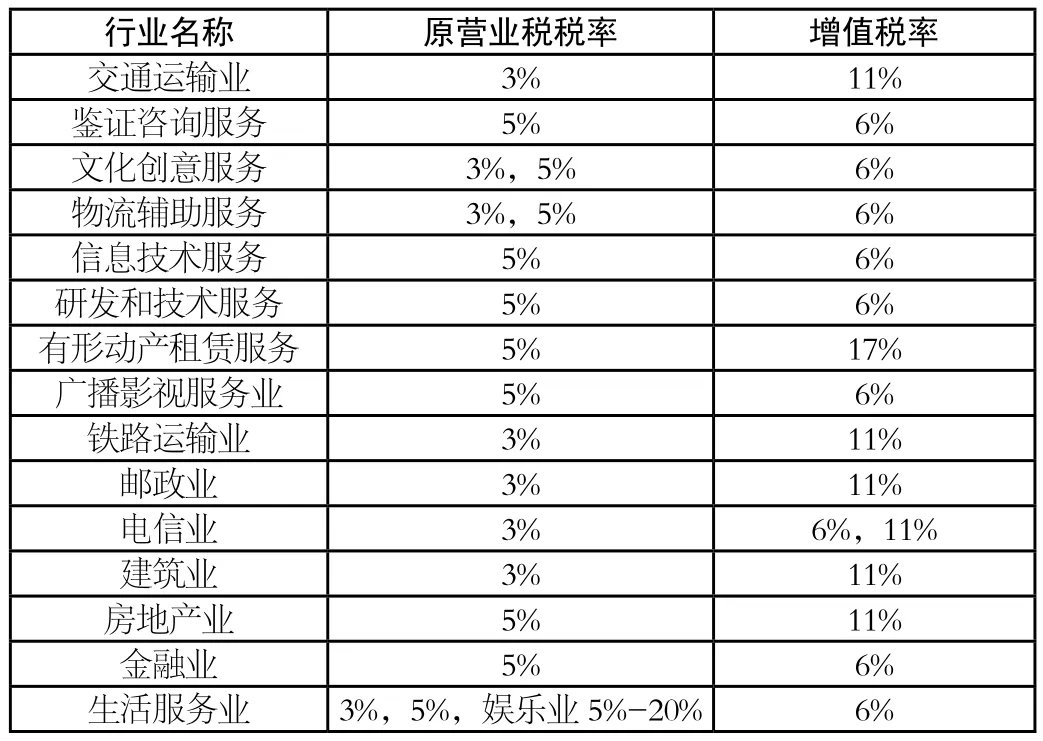

如果是一般纳税人的话,从下面的税率对照表中,我们可以看出,税率基本上都上升了,由原来缴纳5%的营业税,到现在要缴纳至少6%的增值税,表面看来并没有减轻税负,反而加重了企业的税负。但是,一般纳税人与小规模纳税人最主要的区别就是:一般纳税人可以进行增值税进项税额抵扣。也就是说,进项税额越多,可以抵扣的就越多,那么从销项增值税中减去进项税额所得到的计税金额就越少,应纳税额肯定有所减少。而且,全面实施“营改增”后,实现了货物和服务行业的全覆盖,完全打通了税收抵扣链条,也就意味着企业比“营改增”之前更容易取得进项税额票据,那么企业的税负肯定有所下降。

同样,这里也以一个例子就一般纳税人“营改增”前后的税负进行对比。

表1 试点行业“营改增”税率对照表

例如:某服务业企业,某年7月营业收入1000万元(进项税额为30万元)。

“营改增”之前,该企业应缴纳营业税:1000万元×5%=50万元;应缴纳城建税:50万元×7%=3.5万元;应缴纳教育费附加:50万元×3%=1.5万元;应缴纳地方教育费附加:50万元×2%=1万元。税收负担率=(50+3.5+1.5+1)/1000×100%=5.6%

“营改增”之后,该企业销项税额:1000万元/(1+6%)×6%=56.6万 元;应缴 增 值 税:(56.6-30)万元×6%=1.596万元;应缴纳城建税:15960×7%=1117.2元;应缴纳教育费附加:15960×3%=478.8元;应缴纳地方教育费附加:15960×2%=319.2元。税收负担率=(15960+1117.2+478.8+319.2)/1000000×100%=0.179%

从上述例子可以看出,一般纳税人在“营改增”改革后,税收负担率大大下降,降低了5.421%。

(三)“营改增”对不同企业有不同影响

上述一般纳税人的例子是建立在完全理想状态之下的。在实际生活中,这样的理想状态很难出现。原因是国家税务局规定,进项税额抵扣必须取得增值税专用发票,并且在规定的时间内使用抵扣联进行认证后才可以抵扣。由于赋予了增值税专用发票可以抵扣的重要意义,使得国家对专票的管理及使用都非常严格。企业到底能降低多少税负,还要取决于能够取得多少专用发票进行抵扣。

难以取得增值税专用发票,成为广大一般纳税人的一大难题。不同的行业存在着不同的问题。有些企业是从个体户那里购买原材料,但个体户只能开具增值税普通发票,无法开具专票,因此也就无法进行抵扣。如果是在小规模纳税人手中购买原材料,也只能在税务部门代开增值税专用发票,因为小规模纳税人适用3%的征收率,所以取得的增值税专用发票也只能抵扣3%。若“三流一致”不符,即资金流、发票流和物流三者不是同一法律主体,也会影响税款的抵扣。另外,在税务部门代开专票也是需要时间的,有时候可能因为跨月份而错过了最好的抵扣时间。还有由于管理不善把抵扣联丢失了,或者由于超过抵扣期而无法进行抵扣的……种种原因都有可能造成可抵扣的进项税额减少,从而导致税负无法下降,反而增加。

三、“营改增”对地方财政收入的影响

(一)短期影响

“营改增”之前,营业税占据着举足轻重的位置。因为营业税是地方税,它是地方财政收入的主要来源,其地位非常重要。而增值税是共享税,按中央75%、地方25%的比例进行分配。但是“营改增”之后,营业税逐渐向增值税过渡,地方财政收入必定受到极大的冲击,影响巨大。虽然从2016年5月1日起,增值税的分享比例改为中央、地方各一半,但地方财政收入依然呈现较大幅度下降。城建税、教育费附加及地方教育费附加虽然也是地方财政收入的一部分,但由于大部分企业存在税负减少,增值税有所下降的同时,城建税、教育费附加及地方教育费附加也会同时下降。因此,地方财政收入也有所下降。

此外,“营改增”整个改革过程中会出现很多不同的情况,如果是“营改增”对企业造成税负大大增加的,政府还需要对某些企业进行必要的补贴,以便企业平稳过渡。加上“营改增”过程中,政府需要向企业及公众进行宣传、辅导及培训,这些无疑都增加了地方政府的财政支出。

(二)长期影响

从短期来看,“营改增”后地方财政收入肯定会减少;但是从长远来看,“营改增”的确为企业减轻了税收负担,从而提升了企业的经济效益,在根本上推动了企业加大发展的力度,扩大生产规模,不仅提高了就业率,而且经济的发展带动了产业的优化配置,从而也会吸引更多的投资者进行投资。同时,“营改增”的推行,一定程度上引导了产业的优化升级。这样一环扣一环,层层推进,企业收入必将稳步上升,那么地方财政收入也必定得以增加。

到目前为止,“营改增”已经覆盖各个地区及行业,营业税也圆满地画上了句号,但是“营改增”改革其实还没有结束,还在不断深化之中。因为政策的推行需要与企业有一个磨合的过程,通过磨合期才可以使政策达到最理想的状态。所以,国家相关部门还在不断地收集各地区、各行业所呈现出来的问题,并一一进行分析、研究与总结,为的就是一个目标——确保所有行业的税负只减不增,并且把目光放得更远,希望这次“营改增”改革能为企业谋求更好的发展道路,从而振国兴邦。

①财政部、国家税务总局关于印发《营业税改征增值税试点方案》的通知(财税〔2011〕110号)

②《关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)

③《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

④王明翠:《“营改增”对企业税负的影响分析》[J],《当代经济》,2014年第20期

⑤郑国秀:《“营改增”对中小型服务行业的影响》[J],《当代经济》,2016年第23期

猜你喜欢

税收征纳(2020年1期)2020-02-23

福建轻纺(2019年4期)2019-03-25

税收征纳(2019年8期)2019-02-19

中国农业会计(2018年4期)2018-08-02

财会通讯(2017年13期)2017-12-22

商情(2017年21期)2017-07-27

山西青年(2017年23期)2017-02-01

现代家长(2016年9期)2016-10-27

财会通讯(2014年4期)2014-03-29

税收经济研究(2014年6期)2014-03-14