共享单车金融安全问题探究

2017-03-24 03:37王义冉朱友康

山东国资 2017年13期

王义冉 朱友康

一、引言

共享经济,是指社会机构或个人将所拥有的闲置资源的使用权有偿转让给受用者,受用者利用闲置资源创造价值,即在闲置资源的所有权与使用权分离后将使用权暂时转移的一种新的经济模式。Uber正式进入中国市场后,人们逐渐开始认识和熟悉“共享经济”。

共享单车是依托互联网技术平台来实现其业务范围和业务模式,通过网络平台支付一定押金并进行结算的一种交通出行辅助手段。2007年以后的3年,是共享单车在国内萌芽的时期,一开始作为政府的惠民工程,由欧美等公共事业发达的国家引进国内,政府主导着单车市场的发展,其主要形式为有桩单车。从2010年开始,共享单车进入快速发展期,专门经营共享单车业务的企业开始拓展市场,政府与企业共同主导市场,但共享单车的主要形式仍然是有桩单车。2014年至2016年,乘着“互联网+”的东风,共享单车形式发生了巨变,无桩共享单车开始出现。2016年底,企业开始主导市场的发展,共享单车平台用户总量激增至1886万。

如此巨大的市场,问题也层出不穷。由于共享单车的使用结算依托于互联网,在一定程度上包含利润再分配问题,存在着共享单车企业资金安全、企业倒闭后资金清算以及扫码结算等一系列金融安全问题。

二、共享单车的商业模式

共享单车是在“互联网+”科技创新和商业模式的启发下出现的新兴出行方式,单车的使用结算以网络为依托,很快吸引了大量投资者。短短一年时间里,便有摩拜、ofo、小鸣、优拜、小蓝等十几个共享单车品牌进军市场。共享单车拥有时尚的外形设计、便捷的使用操作,更是解决了居民“最后一公里”的出行难题,深受广大青年消费者的喜爱。

(一)共享单车押金租金收付模式

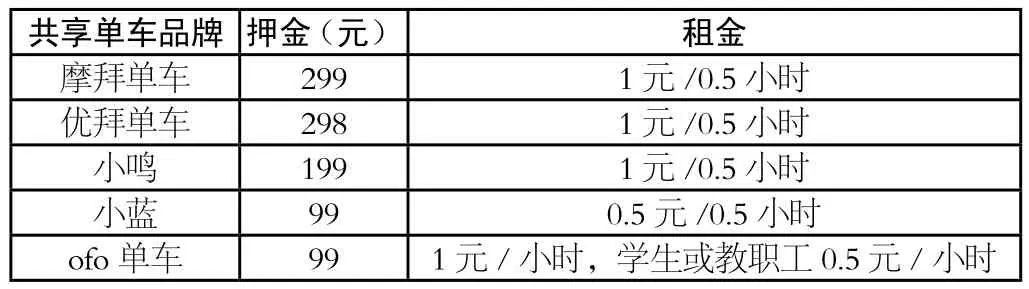

到2017年初,共享单车市场整体注册用户数量约为2000万人,日最高租用数量已超过数百万量级。2017年3月底,ofo对外宣布其日租用总量已经突破1000万人次。若以1000万注册用户计算,根据上表数据可知,ofo累计可获得9.9亿元押金。摩拜方面则宣布其4月13日这天的日租用订单量突破2000万人次。若按2000万注册用户计算,则摩拜可获得59.8亿元押金。单车企业不仅有押金收入,租车费用以及注册用户的个人信息同样是其掌握的重要资源。

押金和租金为共享单车企业带来巨额资金,但最近很多媒体曝光了部分共享单车企业租车押金退款难的问题。由于缺乏行之有效的管理,这笔庞大资金的流向存在金融安全隐患,处在监管的灰色地带。

(二)共享单车押金存放模式

因为共享单车企业收取的押金和租金具备金融的性质,绝大部分资金被用来从事再投资、再经营等其他事项。共享单车企业把用户缴纳的押金存进风险较低的机构,通过赚取货币的时间价值来盈利,对用户来说可以随时退款收回押金这是没有风险的,而对共享单车企业来说这种方式并不是一种绝佳的盈利方式。共享单车企业往往把收取的押金用于股票或者投资于其他金融衍生品等收益较高的投资项目。一旦共享单车企业投资出现失误,轻则赔掉部分资金,重则企业资金链断裂,用户遭遇退款难问题,将承担不必要的风险。

目前来说,只要企业能够做到积极大力配合政府的监管措施,保证用户能够随时退回押金,政府就不禁止共享单车企业使用押金进行投资盈利。

共享单车品牌 押金(元) 租金摩拜单车 299 1元/0.5小时优拜单车 298 1元/0.5小时小鸣 199 1元/0.5小时小蓝 99 0.5元/0.5小时ofo单车 99 1元/小时,学生或教职工0.5元/小时

三、共享单车的金融安全问题

(一)共享单车押金安全问题

每一个用户缴纳的看似数额很小的押金,背后其实隐藏着巨大的风险。因为共享单车押金的收取方式具有一定的特殊性,一份押金并不是对应一辆车而是对应一个用户,这就意味着投放一辆共享单车,共享单车平台能锁定的用户不止1个。目前占市场份额最大的摩拜单车,每投放一辆新车就能锁定8个用户,这就意味着投放一辆车就可以获得约2400元的押金存款,这是最经典也是最简单的互联网金融模式。

市民选择共享单车是因为其便利且实惠的特点,共享单车平台看中的却是用户缴纳的押金。如此一来,共享单车平台变成了传统意义上的融资平台,巨额的押金滞留在平台手中,其流向并不透明,其用途也不透明,其安全性更无法保证,用户的押金交时容易退时难,资金安全面临巨大的潜在威胁。

(二)共享单车企业倒闭后的资金流向问题

在近乎疯狂的共享单车行业大洗牌后,悟空单车、酷骑单车等共享单车企业接连倒闭,先后退出市场。在共享单车倒闭潮中,共享单车企业剩余资金的去向是人们关注的一大焦点。

号称第三大共享单车企业的小蓝单车在宣告破产倒闭后,竟将用户的押金和租金用于偿还供应商欠款;原酷骑公司CEO曾表示,对于资金第三方监管的问题,当时和民生银行签署协议,但事实上并没有实际的对接,以至于在其公司倒闭后那部分由公司掌管的资金直接用于公司破产清算偿还债务,而不是退还用户押金。因此,合理引导共享单车企业对剩余资金流向做出正确决断是十分必要的。

(三)共享单车“二维码”中的金融安全问题

随着共享单车市场的发展,不法分子也盯上了这块“大蛋糕”,通过在车上贴假冒的或有木马病毒的二维码进行诈骗,对用户的信息安全与金融安全造成极大威胁。尤其是金融安全意识不强且第一次使用共享单车的用户,在对共享单车进行扫码开锁时要仔细检查二维码,以防上当受骗。一些用户扫描单车上附带的二维码取车时,发现正规的二维码上方多了一个二维码,这是不法分子惯用的招数,扫码之后会弹出支付宝或微信支付的收款页面,但是收款的具体金额需要扫码人自己填,一旦输入金额就会自动转入不法分子的账户。这是不法分子利用共享单车这个新兴事物设下的新型骗局。

四、金融安全问题的规避措施

(一)制定金融安全相关法律

我国现行的法律体系中,尚未对共享单车平台收取的押金及用户余额的使用、管理作出明确规定。共享单车平台的金融安全监管尚不成熟,对共享单车的金融安全管理,各个部门之间权力和责任划分还不清楚。

共享单车的商业模式和盈利模式还处在摸索阶段,尚未成熟,仅靠收取租金并不能实现盈利。在这种形势下,市场上的共享单车平台越来越多,其资质也良莠不齐,政府必须对其金融安全承担起监管责任。相关部门应该尽快制定金融安全相关法律,明确规定共享单车平台不能将用户押金及余额计入平台的财产,它属于共享单车用户,平台不能擅自使用;必须实行风险隔离制度,押金和余额与平台私有财产相互隔离,平台不得将其用作债务清偿及其他任何用途。目前,北京已经出台相关规定:在北京注册的共享单车平台必须把押金存到指定银行账户,且不能随意支取,必须做到专款专用、资金流向透明化。随着相关法律的逐渐健全,共享单车的金融安全问题会逐步得到解决。

(二)强化个人金融安全意识

共享单车用户要强化个人金融安全意识,明确共享单车的租金只能通过共享单车APP充值,不会单独采用支付宝或微信等支付方式。如果租用者扫码后直接弹出支付宝付款页面,说明遇到了山寨二维码,应该立即停止操作,将情况报告给单车平台,防止其他用户上当受骗。如果用户一不留神扫到共享单车上的微信收款二维码后上当受骗,可以前往共享单车平台官方公众号,点击菜单栏中的“一键举报”进行投诉举报,安全团队将第一时间进行处理,为用户挽回损失。当然这些都是受骗后的补救措施,用户还是应当强化个人金融安全意识,时刻紧绷金融安全的弦,以减少不必要的麻烦甚至损失。

(三)实行第三方存管

共享单车现行的经营模式很容易导致非法集资甚至卷钱跑路的恶性问题发生,因此相关部门必须尽早履行调查监管责任,保护用户的资金安全,实行第三方存管模式,要求平台将押金存入专设的银行账户,并实时监管资金流向。而且,押金退还流程要由存管银行操作,按照原路径实时退还给用户,而非退到平台账户里。如此,可以将平台管理者与押金隔离开,有效规避非法集资及卷款潜逃问题,保护资金的安全,维护用户的权益。

五、结语

共享单车作为互联网技术与传统自行车的结合体,是新生事物,也是社会发展的必然产物,解决了市民绿色出行“最后一公里”的难题。为了妥善解决当前存在的金融安全问题,应当建立“政府-市场-社会”三方协同解决机制,政府在引导共享单车市场自动调节后要进行必要的干预和用户资金安全监管。对于已经收取的押金和预付资金,共享单车运营企业应开立用户押金、预付资金专用账户,自觉接受外部监管,将金融安全问题最小化。

注:本文系2017年地方高校国家级大学生创新创业训练计划《临大校园单车租赁创业实训》(项目编号:201710452137)的阶段性研究成果。

①施智梁 宋玮 沈忱:《共享单车风起潮落》[J],《财经》,2017年第9期

②清晨:《北京:共享单车押金存指定账户 谁也别动》[N/OL],华军新闻网,http://news.onlinedown.net/trends/90509.html,2017年5月23日

猜你喜欢

青少年科技博览(中学版)(2023年1期)2023-03-17

意林彩版(2022年1期)2022-05-03

童话世界(2020年32期)2020-12-18

读友·少年文学(清雅版)(2020年1期)2020-05-20

文萃报·周五版(2019年49期)2019-09-10

消费导刊(2017年24期)2018-01-31

学生天地(2017年10期)2017-05-17

领导决策信息(2017年9期)2017-05-04

岷峨诗稿(2017年4期)2017-04-20

儿童故事画报·发现号趣味百科(2015年10期)2016-01-20