企业核心利益相关者的利益要求

——基于航空运输机场的研究

2017-03-24 03:37王卫中

山东国资 2017年13期

王卫中

一、引言

利益相关者理论(Stakeholder Corporate Governance theory)产生于20世纪60年代,它是在对美、英等国奉行“股东至上”公司治理实践的质疑中逐步发展起来的,但当时公司治理的主流理论依旧是股东至上理论。20世纪80年代,利益相关者理论才得到长足发展。

在 理 论 上,1984年,Freeman在 其 著 作《Strategic Management:A Stakeholder Approach》中从企业目标和影响作用的角度对利益相关者做出了界定,认为利益相关者是“那些能够影响企业目标实现,或者能够被企业实现目标过程影响的任何个人和群体”。在实践中,同一时期,英美等国家出现了公司之间敌意收购的热潮,为了保护股东利益,肆意损害管理者、员工等其他利益相关者的利益,由此,利益相关者理论开始引起人们的关注。20世纪90年代爆发的亚洲金融危机,使公司治理问题成为世界范围的研究热点。1999年,经济合作与发展组织(OCED)推出的《OCED公司治理原则》提出:“应确认利益相关者的合法权利,鼓励公司与利益相关者开展积极的合作。”该原则将利益相关者放在了相当重要的位置。90年代以后,西方学者在研究公司治理问题时开始更加关注利益相关者的治理问题。与此同时,德国、日本等国家的公司通过与金融机构、雇员、董事会等建立长期的合作关系,在公司治理中已经取得很好的成效。

国内学者对利益相关者的研究开始于20世纪90年代,以李维安和杨瑞龙两位学者最具代表性。李维安等主要从公司治理机制的角度,通过设置代理投票制度、累积投票制度、职工监事制度3个利益相关者治理评价指标,研究利益相关者的参与机制,并得出结论,良好的利益相关者参与机制可以增强企业业绩。杨瑞龙等主要研究利益相关者逻辑下的共同治理机制,设计了国有企业利益相关者的共同治理模式。2002年,中国证监会和原国家经贸委制定的《上市公司治理准则》规定“上市公司应尊重银行及其他债权人、职工、消费者、供应商、社区等利益相关者的合法权益”,第一次在准则中规范利益相关者的范围及其在公司治理中的地位、作用和权利。

上述研究及公司治理实践表明,随着现代企业利益关系的多元化,利益相关者问题已成为企业治理工作中不可或缺的要素。然而,利益相关者理论在公司治理实践的应用中却遇到了“可适性”(可操作性)问题。利益相关者理论强调公司目标是通过协调各利益相关者的利益要求达到利益相关者总体利益的最大化,但是实际情况是,各个企业的利益相关者众多、利益要求各不一样甚至相互冲突,因此这一目标的实现出现问题。许多研究成果已证明,企业中众多利益相关者并不是同质的,他们存在着多维度的差异,这些维度包括:契约的可交易性、关系的直接性、风险承担的自愿性、联系的紧密性、群体的社会性,以及利益要求的合法性、权利性、紧迫性等。由于这些维度的差异,企业的利益相关者中,有的利益相关者会对企业主动施加影响,从而主动承担着企业经营的风险;另外一些利益相关者则被动地受到企业经营行为的影响,被动地承担企业经营风险。

因此,不同利益相关者对于企业生存和发展的重要性是有差异的,对于某一特定企业而言,众多利益相关者中,有的利益相关者是绝对不可或缺的,有的则可能影响不大。陈宏辉(2002年)、邓汉慧(2008年)等学者提出了一种公司治理的新思维:核心利益相关者共同治理,试图解决利益相关者问题的“可适性”(可操作性)问题。核心利益相关者是指那些在企业中进行了高专用性投资、直接参与企业经营活动并承担了高风险的个体和群体,其活动直接影响企业目标的实现,没有他们企业将无法生存与发展。

二、机场的核心利益相关者

我国机场行业经过多年的建设和发展,机场总量初具规模,机场密度逐渐加大,机场服务能力逐步提高,初步形成了以北京、上海、广州等枢纽机场为中心,以成都、昆明、重庆、西安、乌鲁木齐、深圳、杭州、武汉、沈阳、济南、大连等省会或重点城市机场为骨干以及其他城市支线机场相配合的基本格局,我国航空运输机场体系初步建立。截至2013年底,我国共有机场193个,比上年增加10个,其中年旅客吞吐量100万人次以上机场61个,1000万人次以上机场24个。

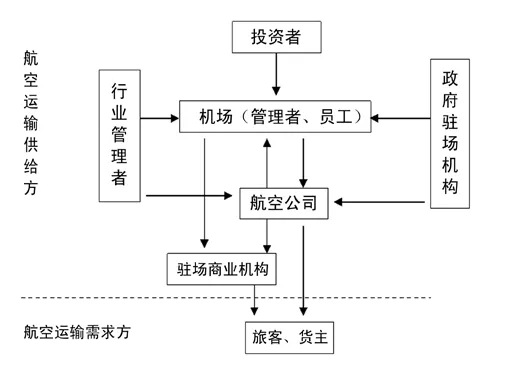

机场是航空产业的基础设施,是区域和地方的交通枢纽,是现代网络经济中人流、物流和资金流的节点,对国家政治、区域社会和一些特定产业的发展有着重要意义。机场运营的好坏不仅关系到机场投资者的利益,还涉及政府、航空公司、旅客、货主等等利益相关者的利益。与机场运营相关的利益主体较多,相互之间的关系较为复杂。我们从航空运输供给方和需求方两个方面粗略地列出机场的利益相关者,如图1所示。

首先,我们需要确定机场的利益相关者。根据学者们对利益相关者的界定,应用专家评分法,界定机场的10个利益相关者:政府、管理者、机场员工、航空公司、股东(除政府外)、旅客或货主、机场租户、供应商、债权人、当地社区。

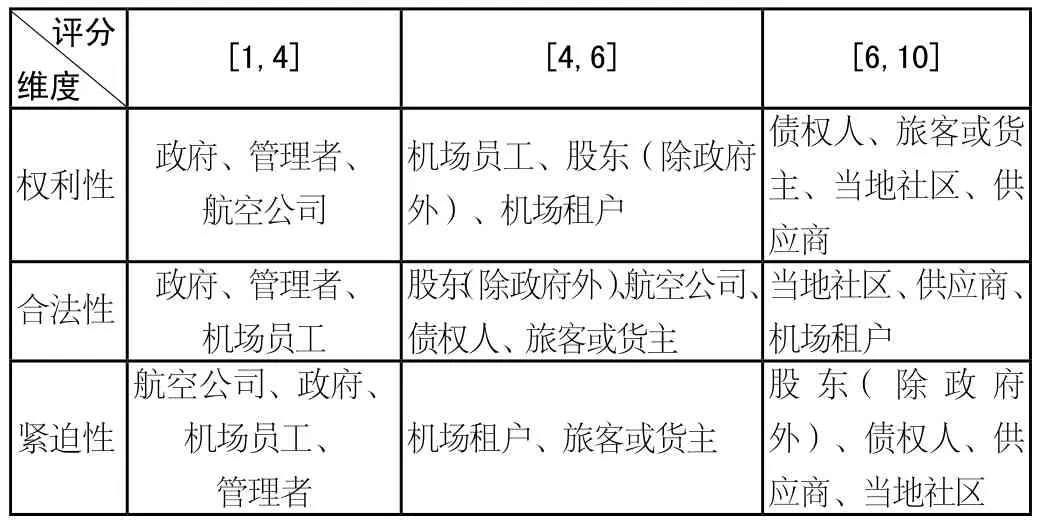

接下来,我们利用米切尔评分法确定机场的核心利益相关者。米切尔评分法是由美国学者Mitchell和Wood于1997年提出来的,它将利益相关者的界定与分类结合起来,认为企业所有的利益相关者必须具备以下3个属性中至少一种:合法性、权利性以及紧迫性。权利性是指某一个人或群体是否拥有影响决策的地位、能力及相应的手段,即言论或意见是否能影响绩效评估的结果;合法性是指某一个人或群体是否被赋予法律、道义或特定的索取权,即是否有权参与某项工作;紧迫性是指言论或意见被立即关注的可能性。在具体操作中,我们采取问卷调查的方式,被调查者结合机场的实际情况,对于给定的10个利益相关者的权利性、合法性和紧迫性程度按照从高到低进行排序。将排序转化为数值型数据以后,利用SPSS软件进行描述性统计,计算变量(利益相关者)评分均值,并使用“配对样本T检验”对每2个变量评分均值之差进行95%和99%的置信度检验,从统计学上确认这种评分均值的显著性。综合整理后的机场利益相关者在权利性、合法性和紧迫性维度上的排序如表1 所示。

图1 机场利益相关者及分类

表1 机场利益相关者的三维分类

根据表1中各个利益相关者的位置,应用邓汉慧(2007年)对利益相关者的分类机制,对机场的利益相关者进行分类。

核心利益相关者:至少在两个维度上得分在4分以下,他们在企业中进行了高专用性投资,直接参与企业经营活动并承担了高风险的个体和群体,其活动直接影响企业目标的实现,没有他们企业将无法生存与发展。根据统计结果,对于机场目前来说政府、管理者、机场员工、航空公司是其核心利益相关者。

预期利益相关者:至少在两个维度上得分在4分以上、6分以下,他们与机场形成了较为密切的关系,付出了专用性投资,同时也承担了企业经营风险。在企业正常经营状态下,他们是企业显性契约人,如果其利益要求没有得到很好的满足或是受到损害时,他们就会由蛰伏状态升为活跃状态(陈宏辉,2004年),其强烈的反应可能直接影响企业的生存和发展。根据统计结果,股东(除政府外)、机场租户和旅客或货主是机场预期利益相关者。

潜在利益相关者:至少在两个维度上得分在6分以上,他们是被动地受到企业的影响,在企业看来他们的重要性程度很低,其实现利益要求的紧迫性也不强。机场的潜在利益相关者是:债权人、当地社区和供应商。

综上所述,我们确定机场的核心利益相关者为:政府、管理者、机场员工及航空公司。这个结果与陈宏辉(2004年)、邓汉慧(2007年)的研究成果存在很大差异。陈宏辉等学者在研究22家企业得到的410份数据后得出的结论是,核心利益相关者为股东、管理者和员工;邓汉慧等学者研究9个资源型企业得到的282份数据后得出的结论较前者更为严谨,认为企业的核心利益相关者分别是核心股东、管理者和员工。我们的研究结果为什么会较之两位学者的研究结果存在差异呢?这是由机场的特殊性决定的。

作为中国的机场而言,现在主体还是政府投资,由政府财政直接拨款,或是政府主导、国企投资。目前,国内机场从规模上分为大型机场、中型机场和支线机场三类,这几类机场的第一大股东一般都是政府,其中首都机场和西藏自治区机场由中央政府投资,省会城市机场以省政府为主导,其他机场以所在城市政府主导。从管理模式上,可以分为以下几类。一是省(市、区)机场集团模式,由省(市、区)政府投资成立省(市、区)机场管理集团公司或管理公司,统一管理区域内的所有机场或部分机场。二是省会机场公司模式,省政府只负责管理省会机场,其他机场由所在地市政府管理。三是首都机场集团模式,即以首都机场为基础,以机场业为核心组建的跨地域的机场管理集团。其旗下拥有北京、天津、湖北、贵州、内蒙古等9省(直辖市、自治区)所辖干支机场30多个。四是航空公司管理模式,由航空公司直接管理机场。具有代表性的是海航机场集团,其管理了甘肃机场集团和海口、三亚等14家机场。第三类和第四类管理模式不利于所辖机场的建设与发展,对当地经济、社会发展的带动作用也不明显,各地政府都准备将辖区内的机场退出这种模式,民航局也不支持采用这种模式管理各地机场。目前,首都机场集团旗下的贵州机场集团已经重归贵州省政府管理,湖北机场集团也正在准备退出;海航机场集团旗下的甘肃机场集团也准备重归属地化管理。这4种模式都是政府投资占据主导,虽然部分机场通过引入民资、外资实现了股权多元化,但是民资、外资所占的比例很小;还有6家机场实现了上市,但也是国有股权占据控股地位,而且由于其数量较少,资产也没有实现整体上市,不具有代表性。因此,政府其实是机场的股东,并且是核心股东。

航空公司为什么能作为机场的核心利益相关者呢?机场作为飞机起降的基础设施,直接或间接通过驻场商业单位向旅客、货主提供航空服务。航空公司被称为机场的航空主业,机场与航空公司之间的基础关系是航空主业方面的客户关系,由于机场和航空公司都是航空运输服务的供给方,同时由于机场非航空业务的存在,机场与航空公司之间进一步形成了紧密的战略伙伴关系。航空公司作为机场的核心利益相关者,主要原因有3个:一是机场与航空公司共同决定了航空服务的质量,有很多共同的利益,两者的战略目标必须是匹配的;二是机场所提供的服务会直接影响航空公司的运营成本以及航空运输服务质量,航空公司有着选择机场的主动性,而机场在理论上只能被选择;三是对机场而言,航空公司是稀缺客户资源,再加上机场和航空公司签订的长期契约、政府对航空公司的支持等影响,机场的话语权一般要小于航空公司。

三、核心利益相关者的利益要求分析

根据现代企业理论,我们可以把企业理解为由一系列目标不同且可能相互冲突的核心利益相关者群体及个体,通过一组复杂的显性契约和隐性契约交汇构成的法律实体。美国学者Donaldson和Dunfee将这种复杂契约的组合总称为“综合性社会契约”,并论证综合性社会契约是企业利益相关者的利益要求的根源。论证引入了两种支持性观点,一种是“工具性观点”,认为关注利益相关者的利益要求,是实现企业经济利益的手段和工具;另一种是“规范性观点”,强调关注利益相关者是企业履行综合性社会契约的伦理责任。

Donaldson和Dunfee所建立的综合性社会契约论,揭示了企业核心利益相关者利益要求的根源:构成企业实体的核心利益相关者之间所签订的综合性社会契约十分复杂,企业在履行这些契约时,往往向其利益相关者传达出不同的契约内容;在企业长期的经营活动中,这些复杂契约组合中的差异被企业利益相关者逐渐理解、固化,从而形成不同的利益渴望。根据陈宏辉(2004年)对国内企业利益相关者利益要求的研究,从总体的统计规律来看,对于企业中任何一类核心利益相关者而言,有些利益要求应该更为他们所看重,而有些利益要求则不然。那么,企业核心利益相关者的利益要求有哪些?这些利益要求中哪些更为优先?哪些并不为利益相关者所看重?如果企业仅仅知道核心利益相关者的一些利益要求,但不知道这些利益要求的优先顺序,这种信息对于企业并没有多少实质意义。

探索企业核心利益相关者对其利益要求内容的实际看法,首先必须分析不同类型核心利益相关者群体分别具有哪些利益要求。这是一项需要综合考虑多种因素的复杂工作,本文采用专家调查法来确定每一类核心利益相关者的利益要求。在文献研究和实地访谈的基础上,宽泛地列出每一类企业核心利益相关者可能的利益要求内容,然后约请企业界管理人员对这些利益要求内容的重要程度做出评价。如果某一核心利益相关者的某一利益要求入选率在50%以上,将其作为备选项目,列入正式的调查问卷中。调查问卷设计为结构化,接受调查的人员独立完成问卷。将调查问卷中各类核心利益相关者对利益要求的排序转化为数值型数据后,录入SPSS(12.0)软件,计算出各类利益相关者的不同利益要求得分的均值,然后判断这些排序是否具有统计意义。分别计算出机场的管理者、员工、政府及航空公司的各种利益要求的得分均值,并以配对样本T检验来判断各种利益要求排序的统计意义。数据分析结果如下。

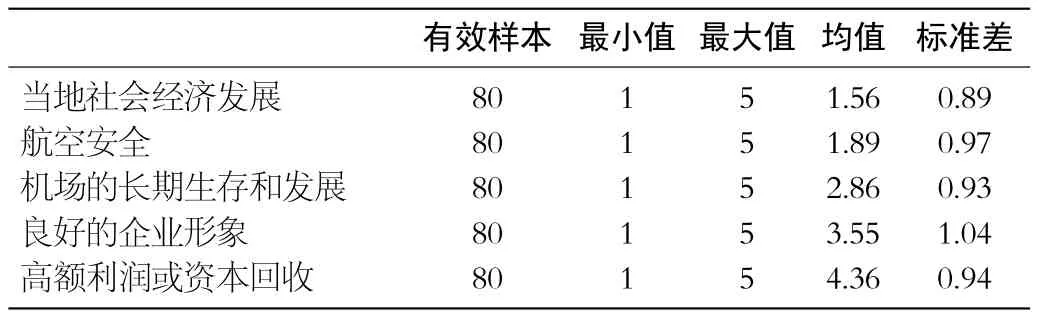

(一)政府的利益要求

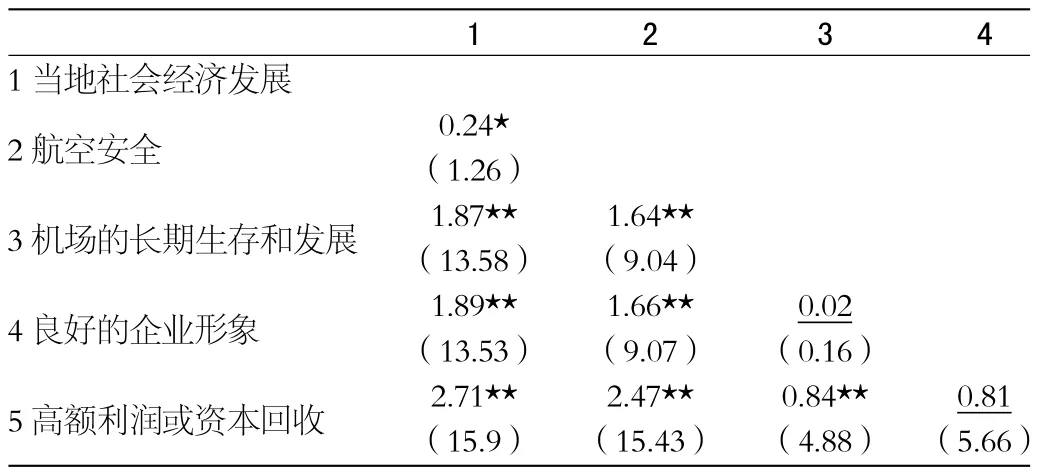

表2 政府对机场利益要求的描述性统计

表3 政府利益要求均值差异的配对样本T检验结果

这说明政府对机场的利益要求的顺序是:①当地经济发展;②航空安全;③机场的长期生存和发展;④良好的企业形象;⑤高额利润或资本回收。

(二)管理者的利益要求

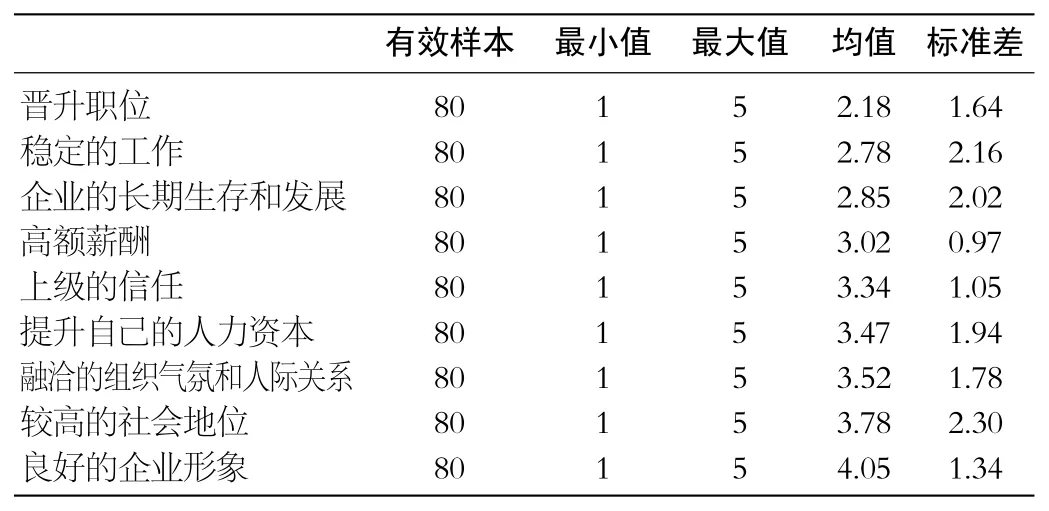

表4 机场管理者利益要求的描述性统计

这说明,管理人员利益要求的顺序是:①晋升职位;②稳定的工作;③企业的长期生存和发展;④高额薪酬;⑤上级的信任;⑥提升自己的人力资本;⑦融洽的组织气氛和人际关系;⑧较高的社会地位;⑨良好的企业形象。

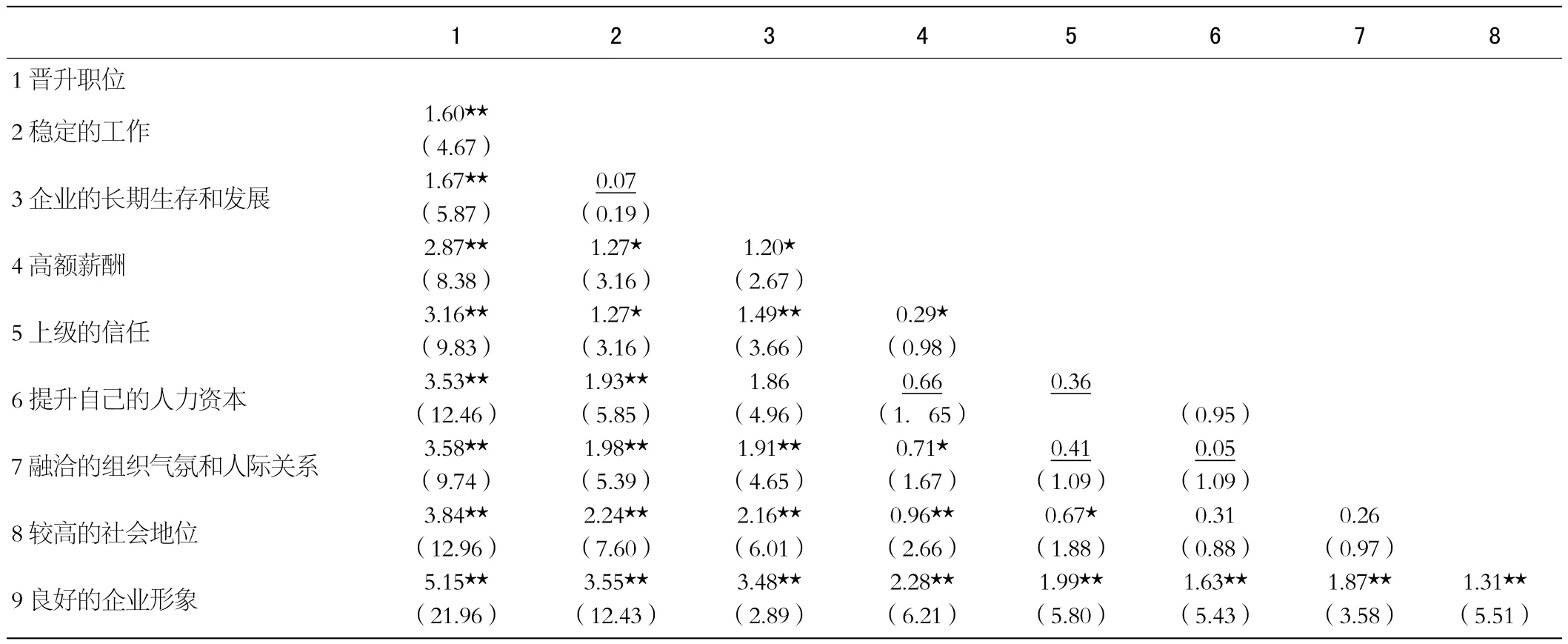

表5 管理者利益要求均值差异的配对样本T检验结果

(三)员工的利益要求

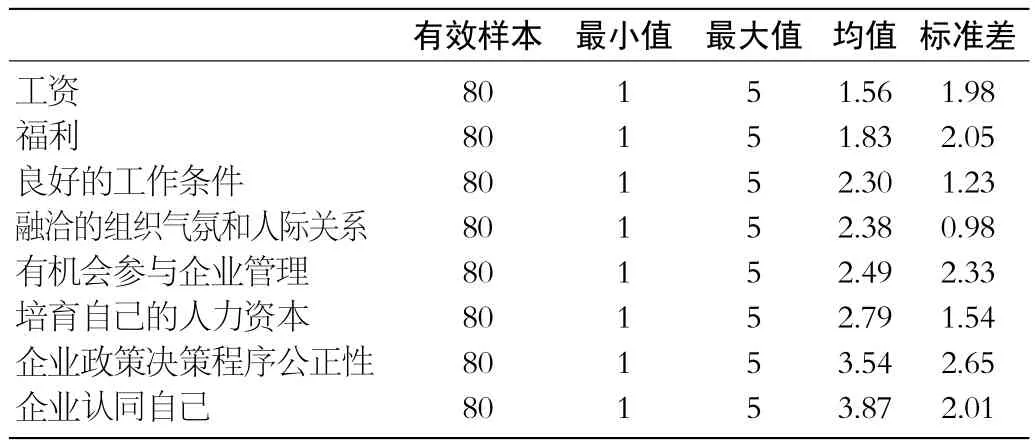

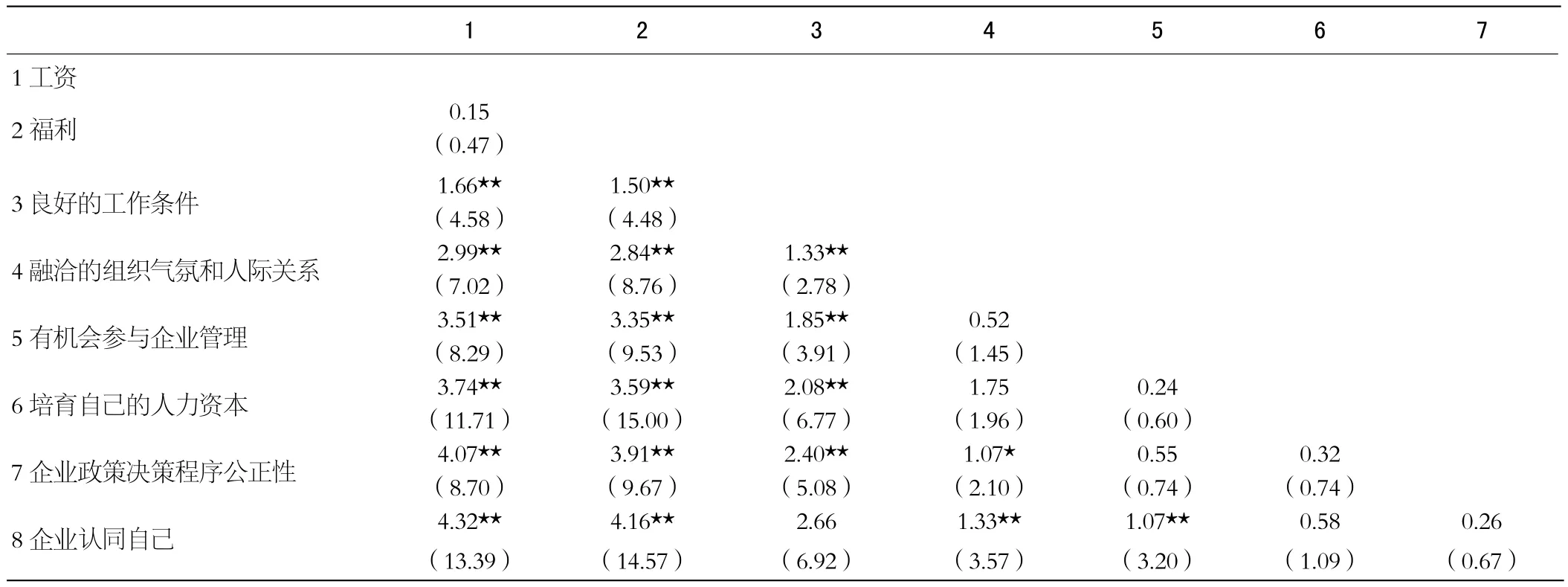

表6 员工利益要求的描述性统计

这说明,员工利益要求的顺序是:①工资;②福利;③良好的工作条件;④融洽的组织气氛和人际关系;⑤有机会参与企业管理;⑥培育自己的人力资本;⑦企业政策决策程序公正性;⑧企业认同自己。

(四)航空公司的利益要求

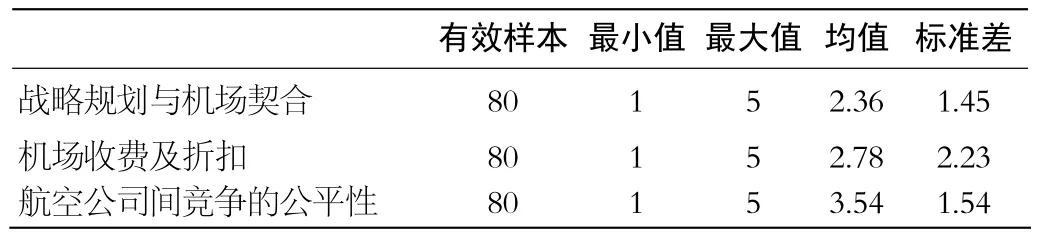

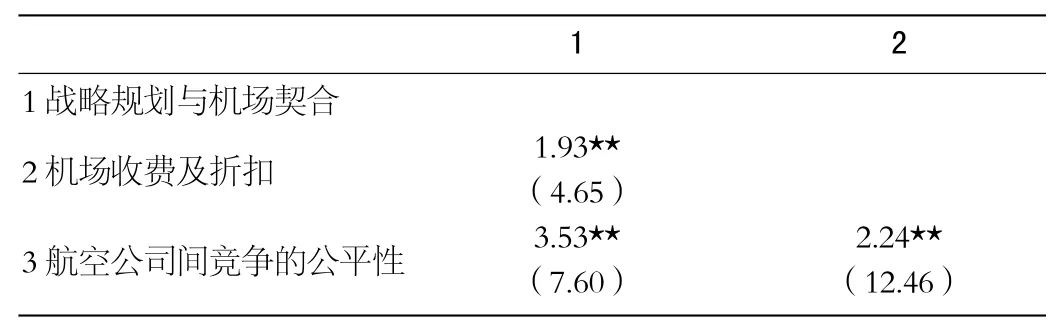

表8 航空公司对机场利益要求的描述性统计

表9 航空公司利益要求均值差异的配对样本T检验结果

这说明,航空公司对机场的利益要求的顺序是:①战略规划与机场契合;②机场收费及折扣;③航空公司间竞争的公平性。

综上所述,机场核心利益相关者利益要求内容的顺序,如表10所示。

四、对机场核心利益相关者共同治理模式的探索

利益相关者理论在公司治理中无法运行的主要原因,就是各利益相关者的利益要求不尽相同甚至会出现冲突,邓汉慧、张子刚(2006年)提出,将核心利益相关者作为公司治理的主体,以此探索解决利益相关者理论在企业实践中的“可适性”(可操作性)问题。

本文的分析表明,尽管机场的核心利益相关者的利益要求及其重视程度存在显著差异,但是不同的核心利益相关者群体关注企业的长期生存和可持续发展的利益取向是一致的。这里需要指出,航空公司对机场的利益要求中没有体现出关注机场的长期生存和持续发展,是因为机场和航空公司是不同的企业,企业的长期可持续发展是航空公司的重要战略要求,而航空公司对机场的利益要求中最重要的就是战略规划与机场相契合,因此可以理解为航空公司与机场是共生关系,机场的长期生存和可持续发展同样是航空公司的利益要求。正是企业的长期生存和可持续发展这个核心利益相关者群体一致的利益取向,成为了企业治理安排的重要基石,使核心利益相关者共同治理模式在企业实践中具有了可操作性。

从核心利益相关者的概念可以体会到,核心利益相关者在公司治理中具有重要作用:没有他们的高专用性投资(包括物质资本和人力资本),企业将不复存在。机场作为非营利性的组织,民众的公共基础设施,如果没有政府的注资,为其筹集国有企业的投资,那么机场的建设将成为问题。没有管理者和员工的人力资本投入,以及航空公司的人力资本、物质资本投入,机场运作也将难以进行。如果没有核心利益相关者对企业经营的直接参与和监督,企业目标将难以实现,企业也难以持续发展。机场功能定位是公益性的,社会效益第一,经济效益第二,目标也是服务社会、回报股东、富裕员工,如果没有政府作为规制人的监督和参与,机场的公益性目标将与企业的盈利目标相冲突,无法持续发展。其他利益相关者的利益是以企业为载体的,只有确保企业核心利益相关者的利益最大化和持续发展,其他利益相关者的利益才有可能实现。在机场的研究中,这一逻辑过程的必备前提是政府、管理者、员工、航空公司对企业的物质资本和人力资本投资,以及四者共同参与机场运营。从长期可持续发展观点来看,核心利益相关者利益最大化与协调其他利益相关者的利益并不一定冲突:向顾客提供优质服务、偿还债务、注重环境保护、培育良好的社会责任声誉等,都是核心利益相关者的长期利益所在。尽管在企业发展中,其他利益相关者为核心利益相关者的利益实现可能做出了重要的贡献,但这不能成为其利益与核心利益相关者利益并驾齐驱的理由。关注其他利益相关者的利益应该是企业运行的一种有效手段,但不应该是企业的目的。

在核心利益相关者为主体的公司治理模式的基本结构中,核心利益相关者群体是企业的物质资本所有者和人力资本所有者,所以他们共同拥有企业控制权并分享企业剩余。这一结构特征表明,核心利益相关者为主体的公司治理模式是通过物质资本和人力资本的内在联系,将企业的生产要素合理地形成了一个综合性契约集合体。物质资本与人力资本内在联系的实质是资本的本性:物质资本追求增值,人力资本同样追求增值,对经济利益的追求是两者结合的必要条件。

在利益分配问题上,核心利益相关者共同治理模式可以有效地防止寄生关系和偏利共生关系,形成具有互惠共生性质的利益关系。在寄生关系中,物质资本与人力资本之间只存在单向的利益交流机制,即利益分配仅有利于一方进化而不利于另一方进化;对于核心利益相关者行为主体而言,损人利己的交易是谁也不愿意做的,因此,核心利益相关者共同治理模式的利益分配方式上显然不存在寄生关系。偏利共生关系形成的利益分配虽然对一方有利,对另一方无利也无害,但作为经济主体,无论是物质资本所有者还是人力资本所有者,对利人不利己的交易也是不愿意做的,因而,核心利益相关者为主体的公司治理安排在利益分配方式上也不存在偏利共生关系。既利己又利他的互惠共生关系,是核心利益相关者为主题的公司治理安排的利益相关关系。核心利益相关者行为主体基于一定的共同经济利益,但彼此间又存在一定的利益冲突,相关利益是企业核心利益相关者的权利要求,这种要求最终是其行为主体之间彼此利益制衡的结果。

表7 员工利益要求均值差异的配对样本T检验结果

表10 核心利益相关者利益要求汇总

五、结论

机场的核心利益相关者由政府、管理者、机场员工和航空公司构成;不同核心利益相关者群体,其利益要求以及对利益要求的重视程度存在显著差异。政府首先重视的是当地社区的经济发展、航空安全,企业管理者最关注的是职位的晋升和工作的稳定性,企业员工更关注自己的工资水平和福利待遇,而航空公司最关注的是战略规划是否与机场相契合,但是他们关注机场的经济利益、长期生存和可持续发展的基本利益取向是一致的。因此,对于不同的核心利益相关者群体,企业必须安排不同的治理策略,尽量满足核心利益相关者排在前面的利益要求。

核心利益相关者共同治理使得利益相关者理论在公司治理实践中具有可操作性。核心利益相关者行为主体基于一定的共同利益取向,但彼此间又存在一定的利益冲突,这样就解决了公司治理中的寄生关系和偏利共生关系,而形成具有互惠共生性质的利益相关关系。对企业核心利益相关者共同治理问题的探索,仅仅是初步的工作,通过规范的理论分析和实证研究,才可以探索核心利益相关者共同治理所蕴含的公司治理的深层次问题。

①Clarkson M E:“A stakeholder framework for analyzing and evaluating corporate social performance”[J],Academy of managementreview,1995,20(1):92-117.

②Donaldson T, Dunfee T W:“Toward a unified conception of business ethics: Integrative social contracts theory”[J],Academy of management review,1994,19(2):252-284.

③Freeman R E:“Strategic management:A stakeholder approach”[M], Cambridge University Press,2010.

④Jensen M C, Meckling W H:“Theory of the firm: Managerial behavior,agency costs,and ownership structure”[M], Springer Netherlands,1979.

⑤Mitchell R K, Agle B R, Wood D J:“Toward a theory of stakeholder identification and salience: Defining the principle of who and what really counts”[J],Academy of managementreview,1997,22 (4):853-886.

⑥Wheeler D:“Including the stakeholders: the business case”[J],Long Range Planning,1998,31(2):201-210.

⑦陈宏辉 贾生华:《企业利益相关者三维分类的实证分析》[J],《经济研究》,2004年第20期

⑧邓汉慧 赵曼:《企业核心利益相关者利益要求实证分析》[J],《中南财经政法大学学报》,2007年第3期

⑨邓汉慧 赵曼:《企业核心利益相关者的利益要求——紫金矿业案例分析》[J],《中国工业经济》,2007年第8期

⑩邓汉慧:《企业核心利益相关者利益要求与利益取向研究》[D],华中科技大学,2005年

⑪邓汉慧 赵曼:《企业核心利益相关者共同治理:公司治理新思维》[J],《湖北社会科学》,2008年第7期

⑫邓汉慧 张子刚:《企业核心利益相关者共同治理模式》[J],《科研管理》,2006年第1期

⑬李维安 唐跃军:《上市公司利益相关者治理评价及实证研究》[J],《证券市场导报》,2005年第3期

⑭李维安 唐跃军:《上市公司利益相关者治理机制、治理指数与企业业绩》[J],《管理世界》,2005年第9期

⑮林萍:《利益相关者理论综述》[J],《闽江学院学报》,2009年第1期⑯杨瑞龙 周业安:《论利益相关者合作逻辑下的企业共同治理机制》[J],《中国工业经济》,1998年第1期

⑰贾生华 陈宏辉:《利益相关者的界定方法述评》[J],《外国经济与管理》,2002年第5期

⑱张建森 谢敏:《机场与其利益相关者的关系分析》[J],《民航管理》,2007年第5期

猜你喜欢

环球时报(2023-02-28)2023-02-28

大众投资指南(2021年23期)2021-12-06

大飞机(2021年4期)2021-07-19

铁道通信信号(2020年3期)2020-09-21

四川文理学院学报(2020年5期)2020-02-12

百科探秘·航空航天(2018年4期)2018-05-14

新高考(英语进阶)(2017年11期)2018-01-22

项目管理技术(2016年6期)2016-05-17

中国市场(2016年45期)2016-05-17

当代教育论坛(2015年6期)2015-11-08