2016年末小麦行情回顾及2017年春节前市场展望

2016-12-15 05:49申洪源

现代面粉工业 2016年6期

申洪源

郑州粮食批发市场 郑州 450046

2016年末小麦行情回顾及2017年春节前市场展望

申洪源

郑州粮食批发市场 郑州 450046

9月底,小麦集中收储的大幕落下,收购总量创历史记录,其中托市收购量创下近6年新高;超量收储导致市场流通显著偏紧,在需求稳中有增的情况下,主产区小麦行情快速走高,平均价格接近2014年价格;原粮成本提升带动加工产成品的价格也随之上扬,至11月中旬,面粉、麸皮及次粉的出厂价格均较9月份有显著增加;临储小麦交易也因市场价格居高不下而回归活跃,山东河北两省率先投放2015托市小麦不仅改善了相关地区的供需环境,也抑制了小麦过快过高的涨幅;2017年小麦最低收购价格水平维持不变,且托市政策将最少执行至2020年,显示出国家保农护农的政治决心。预计后期,国内小麦的供需格局不会出现大的变化,供应渠道相对单一、消费需求稳中趋增将在很大程度上支持小麦的市场行情。

1 托市政策维持不变夏粮收购再创新高

国家发改委在10月下旬发布《关于2017年小麦最低收购价格的通知》,相比往年“通知”发布的时间有所推迟。“通知”明确2017年继续在小麦主产区实施最低收购价政策,同时,为保护农民利益,考虑到多种因素,2017年小麦最低收购价为2360元/t(三等),保持2016年水平不变。这是自2014年从2240元/t上调至2360元/t后,连续第四年维持不变。

今年前三个季度国内GDP增速稳定在6.7%,体现出供给侧结构性改革初显成效。当前我国面临的内外部环境错综复杂,作为百价之基的粮食价格,维持平稳并在合理区间运行,避免出现大幅波动就更显重要。应该认识到,今年东北地区的玉米收购实行“市场定价,价补分离”,与“维持小麦托市收购价格不变”并不矛盾,这正是体现出国家在创新完善农产品市场调控这一重大制度性改革的同时,为更好的把握“结构调整和风险防范”之间的平衡,所采取的分品种施策渐、进式推进的长远考虑。

据数据,2016年小麦收购量创下近11年来的新纪录,达7582万t,同比增加951万t,占到全年小麦总产量的六成。其中,9月份的“5日收购量”平均高达157.3万t,而上年同期仅为107.7万t,高出近50%。按照最低收购价收购的小麦总量也创下2010年以来新高,达2853万t,同比增加773.7万t。其中,河南收购量1214万t托市小麦,占托市收购总量的42.6%,安徽省收购紧随其次,托市小麦收购量为554万t。

2 供给结构矛盾突出终端消费稳中趋增

1)小麦价格坚决上涨

9月中旬过后,距离集中收储结束仅两周时间,总体收购进度并未出现减缓迹象,在各级收购主体加紧原粮入库的同时,市场上的小麦供应进一步趋紧,而加工企业也正不断上调采购价格。截至9月末,华北地区二等及以上、不完善粒在10%左右的小麦入厂价格已经上调至2400~2460元/t,不完善粒在15%以内的小麦收购价多在2320~2400元/t,相比8月末上涨了约40元/t;江淮、黄淮地区中等、不完善粒在15%~20%之间的小麦收购价在2220~2300元/t,不完善粒在20%左右的小麦基本在1960~2100元/t,较上月同期略增20元/t。

进入10月份,国内主产区小麦行情继续强势走高。据市场信息,10月底,山东、河北、河南中北部等地区二等及以上、不完善粒在10%左右的小麦采购价格涨至2540~2600元/t,部分地区的个别企业的挂牌收购价甚至调至2680元/t;对于外地区运来的不完善粒在15%以内的小麦收购价多在2400~2500元/t,相比9月份上涨约100~160元/t。江淮、黄淮地区中等、不完善粒在15%左右的小麦收购价在2300~2440元/t,不完善粒在20%左右的小麦基本在2160~2300元/t,均较9月份上涨约100~200元/t。可以明显看出,10月份的涨幅远大于9月份。

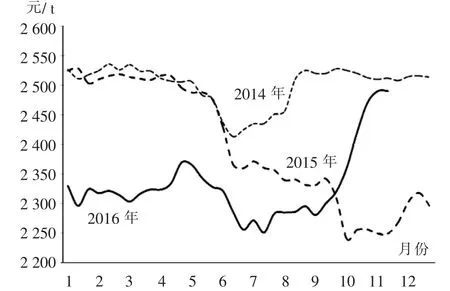

回顾来看,市场出现临时性的结构性短缺是推动主产区小麦行情快速上涨的主要原因。一是国家超量收储直接导致市场上有效供给减少,从数字上看约有6成小麦被收入库,如果考虑未计入统计的部分数量,或有7成小麦“滞留”在仓储环节;二是最大的原粮供应渠道,临储小麦交易底价较高,粮食经营企业不仅要核算采购成本、交易成本,还需要考虑“便利性”成本,这就导致临储小麦成交量在10月份之前迟迟未能被“激活”;三是今年小麦质量普遍低下被业界所公认,而低质量小麦的加工效率明显低于正常品质的小麦,企业还需采购标准品质的小麦,并通过配麦或配粉工艺来改善面粉品质;四是受前两年以及今年上半年的行情走势影响,多数加工企业及贸易仓储企业收购心态谨慎,为保障企业运转的流动性而降低自有库存水平,在需要加工生产时,只有扩大外部采购才能维持正常经营。近3年来国内三等白小麦价格走势对比见图1。

图1 近3年来国内三等白小麦价格走势对比

进入11月份,随着国家开始在山东、河北投放2015年临储小麦,加之市场价格已明显超出临储交易的采购成本,主产区小麦价格止涨回稳。至11月中旬,华北地区不完善粒在10%左右的小麦主流收购价在2520~2600元/t,其他地区不完善粒在15%左右的小麦在2400~2500元/t,不完善粒在20%左右的小麦收购价在2200~2280元/t。

2)面粉麸皮随同跟进

9月中旬后,下游面粉贸易商为中秋、国庆备货逐步扩大采购,加之终端消费市场中集团性消费逐步抬头,面粉出厂价格稳中有增。随着小麦价格不断上涨,更进一步带动了面粉价格随之攀升。截至11月中旬,主产区30粉主流出厂价格提升至3360~3520元/t,相比9月中旬上涨了约200~280元/t。

和面粉行情类似,麸皮价格也在这一期间稳步走高。据市场信息,目前普通麸皮的出厂价格约在1440~1520元/t,大片麸的出厂价格多在1600元/t之上。相比9月份,麸皮上涨了约280元/t。

面粉及麸皮齐上涨的主要原因,一是前期市场上加工企业普遍开工不足,加上近两年消费低迷,更有不少中小型企业关门倒闭,之前的加工量维持基础消费基本平衡,一旦增量消费出现,立即就在价格的调整上体现出来;二是原粮价格涨幅过大,传导到下游成品;三是持续的低产出导致市场上麸皮供应有限,在饲料需求维持平稳的情况下,麸皮价格上涨带动了企业加工的积极性,进一步推动了企业对原粮的需求。

根据当前主产区的小麦采购价格、面粉出厂价格以及副产品出厂价格测算,截至11月中旬,中型面粉加工企业的理论加工利润已经接近或达到每吨一百元左右。企业盈利能力提升的同时,未来一段时期市场上面粉及麸皮的供应将显著扩大,而面粉及相关副产品的价格或因此而承压。

3 市场激活临储交易河北山东投放启动

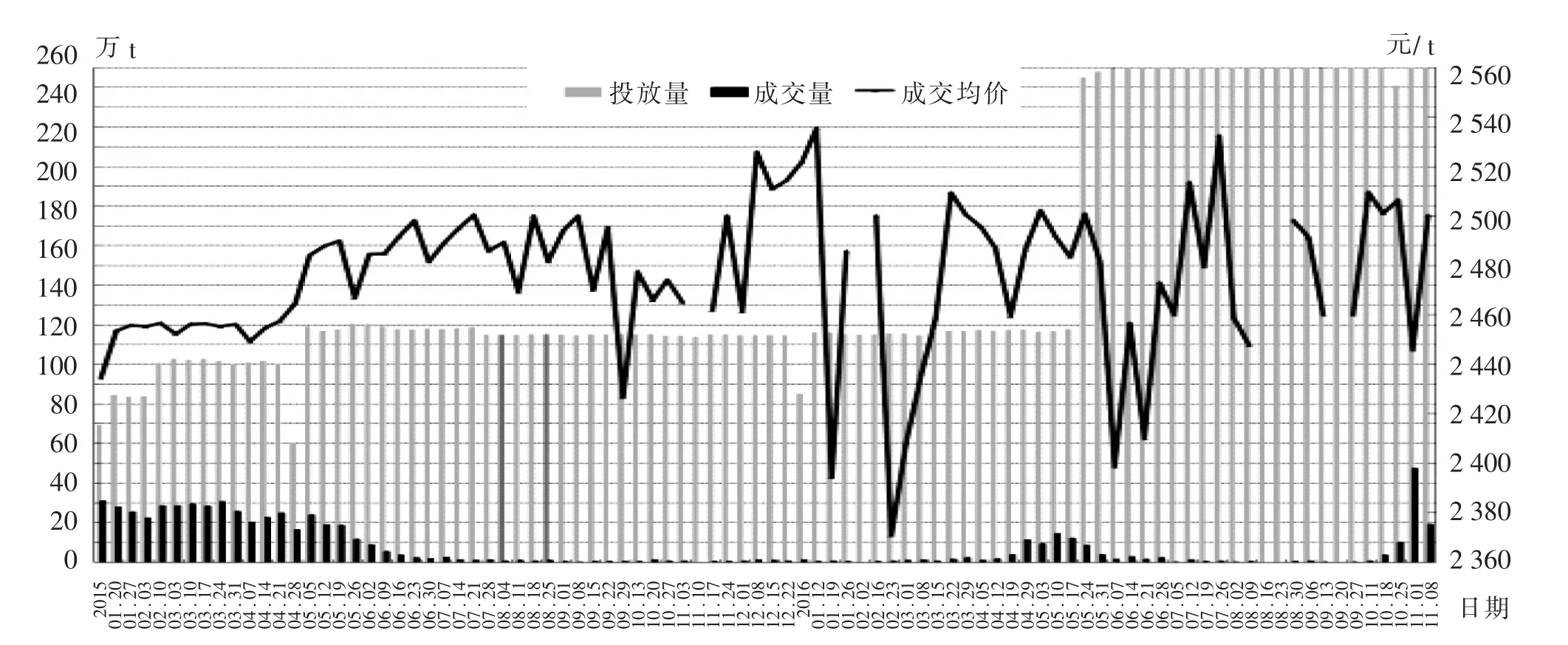

从9月份至11月份,临储小麦交易成交情况出现了天翻地覆的变化。2015~2016年政策性小麦竞价销售交易情况见图2。

图2 2015~2016年政策性小麦竞价销售交易情况

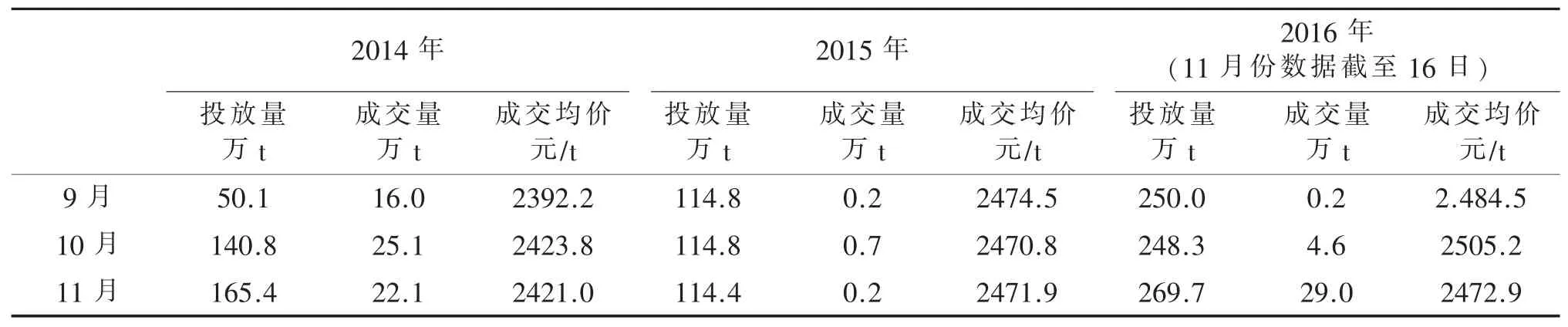

汇总交易数据可以看出,9月份、10月份、11月份(11月份数据截至11月16日)的周均成交量分别为0.2万t、4.6万t、29万t。成交量增幅明显。全国临储小麦在近3年9~11月份周均成交情况见表1。

表1 为盘式粉碎机构示意图

分析来看,两方面原因导致成交量突飞猛进。一方面,前期猛增后期坚挺的现货市场价格“激活”了已经“休克”多时的临储交易。从近几个月小麦的价格走势可以看出,主产区的小麦(中等级,不完善粒在10%左右)均价从9月末的2360元/t,涨至10月份的2560元/t,并保持坚挺。现货价格已经为扩大临储小麦成交量奠定了坚实的基础。另一方面,从11月份开始,在原粮供应相对偏紧、价格处于高位的河北、山东地区投放2015年托市小麦,交易底价维持与2014年底价不变。根据11月份前三周的交易情况,周均投放约15万t,周均成交7.5万t。

4 供需格局提供支撑春节之前行情坚挺

进入小麦及面粉的销售季节,未来的行情走势需要参考国内主产区的总体供需格局。

从供应层面来看,当前市场的主流供应渠道应首推临储小麦投放。数量上,根据临储小麦的成交情况,如不考虑成交未出库或是解约撤单的数量,粗略估算,当前临储小麦的存量应在6650万t左右。其中,2014年产托市小麦剩余约1730万t、2015年产托市小麦剩余约2055万t、2016年新收的托市小麦颗粒未动,还有少量的2009年至2013年的临储小麦约25万t左右。政策上,在新颁布的《粮食行业“十三五”发展规划纲要》中提出,要继续执行并完善稻谷、小麦最低收购价格,这也就意味着在2020年之前,小麦的最低收购价政策将继续执行。价格上,临储小麦投放的交易底价在今年出现调整的可能性相对较小,一是可以利用当前的行情“红利”期,为临储小麦“吐故纳新”、仓储结构调整赢取时间;二是减少政策对市场的干扰,避免产业链上因为价格的波动出现恶性循环。

其他的供给渠道只能算是市场供应的补充。调研发现,今年农户手中余粮普遍较低,一是因为绝大多数农户已经改变过去老式的存粮习惯,不存粮或少存粮是当前主流情况;二是今年国家收储力度较大,加之主产区粮食质量普遍较低,也导致农户及早地出售了手中粮食。过去在春节前后农户集中售粮的情况,在今年或难以明显发生。民营贸易商手中库存也相对有限。粮食质量低下、对后期行情的不确定性,都导致民营贸易仓储企业在今年的收储过程中保持了较高的警惕性,快收快走、降低库存水平都是今年贸易商的主流做法,而这样的结果就是在今年四季度和明年上半年,民营企业对粮食流动性的贡献显著降低。其他诸如各省市的地方储备轮换、临储出库等计划性供给,因其数量有限,也难以承担起市场供应主力军的角色。

从消费层面来看,小麦的消费主要集中在口粮和饲料用粮消费。在面粉加工方面,能够调动加工积极性的主要两个因素,一个是面粉的消费情况,另一个是副产品的价格情况。季节上,春节前应该是全年中面粉消费的旺季;宏观运行上,全社会的固定投资增速正小幅回升、人民币的国际汇率也不断走低、供给侧结构性改革带动大宗商品价格稳步走高等因素都会带来对面粉的集团性消费增加。面粉加工的副产品主要是麸皮和次粉,在饲料需求基本稳定的情况下,麸皮和次粉的价格走势主要是受供应量的影响。综合判断,在终端消费的基础稳定,消费增量回升的情况下,小麦的口粮消费在春节前应呈一个较为良好的局面。

小麦的饲料消费,除水产饲料和少量禽料定量使用外,主要受玉米的直接替代和高粱大麦等的间接替代影响。从国家对于玉米收购政策的调整、当前国内玉米的库存结构情况、临储玉米抛售的计划安排,以及当前开展的玉米收购运行来看,国内玉米在春节前难以出现大幅的涨跌,预计东北及华北玉米主产区的玉米收购价格(二等,标准水分,净粮)应该在0.85~1元/500 g之间,由于与饲料小麦的价差缩小,小麦的饲用消费获得一定支撑。间接替代品,如高粱、大麦、DDGS等饲料辅料在今年的进口量同比出现缩减,这也就意味着这些饲料原料挤占小麦玉米的饲料用量将同步缩减。

综上所述,春节前小麦将呈现“供给渠道单一,供应数量有限,基础消费坚实,增量消费趋增”这样一个市场环境。同时,9月份开始实施的《超限运输车辆行驶公路管理规定》将严格处罚超限车辆运行,粮食物流成本显著增加。预计春节前(2017年1月中旬)黄河以北地区中等标准品质小麦(不完善粒在10%左右)进厂价格或在2560~2640元/t之间,其他地区小麦(不完善粒在10%~15%之间)价格或在2400~2500元/t之间。

TS 210.2,F 304.3

A

1674-5280(2016)06-0043-04

2016-11-17

申洪源(1974—),男,管理学硕士,经济师,郑州粮食批发市场预测部分析师,主要从事国内小麦稻谷行情分析研究。

次食品样品中,检验项目合格的样品360705批次,不合格样品9593批次,样品总体合格率为97.4%,与今年第一、二季度基本持平。从抽检结果看,粮、油、肉、蛋、乳等大宗日常消费品的样品合格率均接近或高于平均水平。在不合格食品中,微生物超标、超范围超限量使用食品添加剂为抽检不合格主要原因,两类问题分别占不合格总数的35.6%和30.1%;抽检中还发现食品品质指标不合格、食品中农兽药残留指标不合格、金属等元素污染等问题。四季度国内面粉市场消费处于传统旺季;原粮采购成本在政策性粮源“量大价高”支撑下仍将处于高位运行,受成本高企及需求旺季等因素提振,国内面粉市场行情仍将偏强运行,麸皮市场行情走势也将很大程度上影响面粉市场。国家临储小麦拍卖市场将逐步成为后期粮源供给主渠道,建议面粉加工企业按照自身加工情况,控制好小麦采购周期,可通过国家临储小麦拍卖市场保障粮源供给;但因小麦市场存在品种结构、区域供需不均衡的情况,建议面粉加工企业根据自身区域供需以及自身小麦加工品种特点进行调整,紧抓质优粮源,做好成本以及质量管控。后期面粉加工企业应围绕食品安全及消费升级,加大创新力度,优化产品结构,产品种类及质量进一步提高。面粉加工企业要积极利用互联网+所带来的资源优势,延伸自身产业链,由单纯的面粉加工向挂面、拉面、专用粉、富硒粉转变,向主食产业、绿色健康营养食品转变;加强企业科技创新能力建设,通过自身努力加强与科研单位、高校合作,在小麦加工产业链延伸、中高端与高附加值产品开发、先进技术装备研制等方面提升科技创新能力。

猜你喜欢

河南畜牧兽医(2021年9期)2021-12-10

农村百事通(2020年2期)2020-03-31

农村百事通(2018年13期)2018-09-13

现代园艺(2018年3期)2018-02-10

今日农业(2017年11期)2017-01-31

北方牧业(2016年6期)2016-12-17

农产品市场周刊(2015年36期)2015-10-30

农产品市场周刊(2015年24期)2015-10-29

农村农业农民·B版(2015年9期)2015-10-16

农家顾问(2014年6期)2014-06-30