内幕交易侵权责任中的因果关系证明

2016-12-06 06:05梁泽宇

广东开放大学学报 2016年3期

梁泽宇

(南京大学 法学院,江苏南京, 210093)

内幕交易侵权责任中的因果关系证明

梁泽宇

(南京大学 法学院,江苏南京, 210093)

内幕交易对内幕交易人、善意同时同向继续交易者、善意同时同向放弃交易者、善意同时反向原交易者、善意同时反向新加入交易者的利益产生了影响。域外国家法律上对不同类型交易者的处理方式和态度,为我国处理相关法律问题提供了借鉴。在我国现行的证券法、侵权责任法制度下,对“平等取得资讯原则”进行适当改造是有必要的。内幕交易侵犯之客体为善意同时反向交易者的公平交易权。鉴于举证难题和立法宗旨,在侵权责任损害认定上应当采取推定因果关系说,减轻投资者的举证责任。

内幕交易侵权责任;因果关系;经济学分析;实证分析

引言

如何对证券内幕交易中民事责任制度作出合适规定,是让各国立法者都倍感棘手的问题。我国证券法第76条第3款规定:“内幕交易行为给投资者造成损失的,行为人应当依法承担赔偿责任。”本规定的重要意义在于为内幕交易的民事责任提供了明确的法律依据,但是其缺点也是显而易见的,即条文过于概括化、原则化,缺乏可操作性,难以在司法实践中直接适用。在我国,少有内幕交易的受害者以本条为依据而获得补偿。

上述问题被学界极大关注。我国民商法学者在本世纪初就认识到内幕交易具有侵权责任之性质,在侵权责任因果关系的证明上,他们吸纳美国的经验,采推定因果关系说[1]。随着研究的进一步深入,学者曾洋借用侵权法领域中“加害行为→侵害他人权利→损害”的分析路径,指出内幕交易者侵害了投资者的“以信息对称为核心的公平交易法益”,并进一步指出内幕交易者之内幕交易行为对于投资者之损失有直接因果关系[2]。

我国学者对内幕交易中民事责任的认识发展,可归纳总结如下:(1)理论基础的变化:从忠实义务理论发展到平等取得信息理论,从强调信义关系到强调对市场投资者的保护;(2)明确了法律所保护之权利客体为“投资者以信息对称为核心的公平交易法益”;(3)在损害证明和因果关系上,由推定因果关系说发展为直接因果关系说。笔者认为,前两个进展是对真理的逼近,而第三个则多走了一步。在证券交易中,因内幕交易而可能遭受损害的人主要有三类:一是被诱使从事不利证券交易、与内幕交易方向相反的投资者;二是被剥夺证券交易机会的投资者;三是高价买入或低价抛出的、与内幕交易方向相同的投资者[3]。曾洋的理论无法解释为何第二类、第三类投资者不能获得侵权损害赔偿之原因,同时也将某些善意同时反向投资者排除出适格原告之范围。理论构建应立基于我国真实的证券市场活动之上。本文借用经济学界对我国证券市场内幕交易的最新实证研究成果,并依此建立模型,以此直观表现内幕交易行为给不同市场参与者带来的利益变化。在此基础上笔者认为,现有技术手段下,内幕交易人行为与其他系争证券参与者损害之间的因果关系难以明确,不宜定性为直接因果关系;结合我国证券市场的实际和各国的经验,推定因果关系是现阶段可取的因果关系证明路径。

一、内幕交易因果关系的经济学分析

为简明、准确地反映由于内幕交易人加入所导致客观世界之改变,本文将建立一个简洁的模型说明。该模型的约束条件有:(1)经济学研究者普遍认为中国证券市场属于弱有效性市场[4],该市场的显著特征一是过去价格不包含未来价格变化的信息,二是价格变化是随机的,即所谓的“随机游走假说”。然而,该市场定性乃是针对于沪证指数和深证成指而言,对于个股而言,大多数中外学者都认为内幕交易事件的发生会引起股票价格的变动、股价波动性和交易量的提高[5]。(2)内幕交易者所利用的信息确实是重大的,并且都获取了正的超常收益,相反投资人则会遭受损失[6]。(3)为研究方便,本文中以开始日指内幕交易开始发生的日期,结束日指内幕交易全部完结的日期,开始日至结束日之间时间段为内幕交易事件期。公众知悉日为重大信息为社会公众所知悉的日期,这一日期一般稍迟于重大消息宣告的日期①如我国台湾地区的证券交易法第157条之1规定:本项所列之人,“实际知悉发行股票公司有重大影响其股票价格之消息时,在该消息明确后,未公开或公开后十八小时内,不得对该公司之上市或在证券商营业处所买卖之股票或其他具有股权性质之有价证券,自行或以他人名义买入或卖出;……”本条特别强调即便在消息公开后十八小时内,实际知情人仍然不得买卖系争公司之股票,概是允许公众有充分的时间获取、分析、评估新公开之重大消息。。结束日一定不迟于公众知悉日,因为在公众知悉日之后,由于重大未公开消息已经公布,因此并不存在内幕消息和信息上的不对称。纵然内幕交易人在公众知悉日后依然进行与内幕交易事件期内操作向一致的行为,其性质已经改变,不具有违法性。

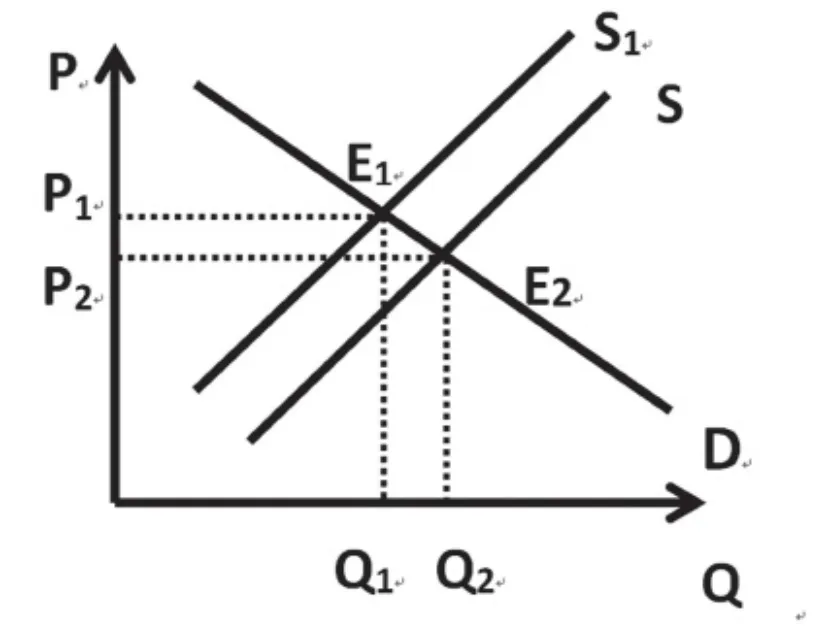

图1

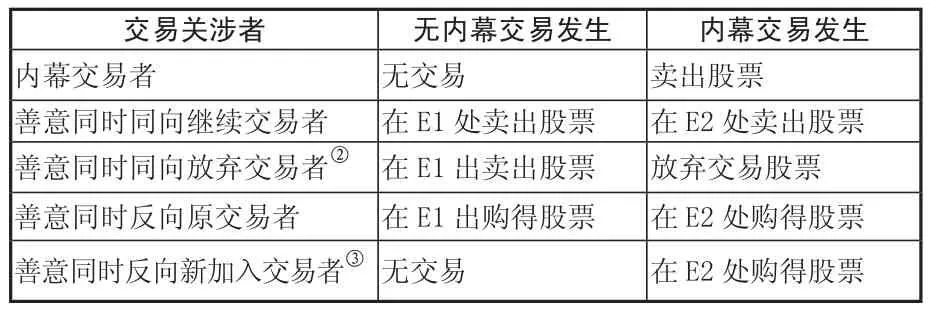

根据上述条件,笔者可以建立以下模型(以重大未公开信息利空而进行之内幕交易为例):E1开始日之前一段时间内系争股票的买卖交易平衡点。由于重大未公开信息利空,内幕知情人在信息公布前出售股票,导致股票供给的增多,股票价格发生变动(此处股票价格由P1降低至P2),整个供求关系在E2处得到新的平衡。通过这一操作,内幕知情人避免了宣告日后股价大跌导致的巨大损失。由于价格下降,必然导致一部分在E1处卖出股票的投资者放弃了交易,而一部分在E1平衡下不参与交易的投资者加入了在E2平衡下的交易。所以,由于内幕交易者的加入,一共引起了以下5组变化(包括内幕交易者自身,见表1)。

表1

由图1和表1可以得出以下结论。

结论一:在重大消息公布后股价必将下挫的背景下,内幕交易者的内幕交易行为,导致了善意同时同向继续交易者、善意同时同向放弃交易者、善意同时反向新加入交易者的损失,而善意同时反向原交易者因为内幕交易者的加入而获得了利润。同理,在重大信息利多的情况下,内幕交易者会采取购入的策略,上述其余四类交易者(或潜在交易者)的损失/收益情况与利空情况下一致 。

结论二:内幕交易者的非法行为只会影响其同时交易者。这里的同时交易者指从开始日到结束日止参与系争股票的交易的投资者。如果结束日之次日即为公众知悉日,股票价格所发生的变动,应属于重大消息所带来的变动,在原因力上与内幕交易无关。如若结束日与公众知悉日之间仍

有若干天间隔,那么根据价值规律,股票价格会逐渐回到E1点达成平衡,这一过程也部分解释了内幕交易会加剧股价波动的原因。同理,在重大未公布信息利多的情况下亦然。

结论三:内幕交易者的非法行为主要损害了善意同时同向放弃交易者与善意同时反向新加入交易者的利益,其持有股票价格大幅度降低的风险转移至后两者,其股票交易之避免的损失(获得的收益)来自于后两者本该避免而未避免的损失。同理,在重大未公布信息利多的情况下亦然。

结论四:由于股票集中竞价交易的特点,内幕交易者在卖出股票的同时,必然有其他善意同向投资者以相同的条件卖出股票。同理,内幕交易者所出售的股票,不仅可能为善意同时反向新加入交易者所购得,也可能为善意同时反向原交易者所购得。相应地,善意同时反向新加入交易者所购得的股票,不仅可能来自内幕交易者,也可能来自善意同时同向继续交易者。

需要注意的是,某些善意同时反向新加入交易者所购得的股票并非由内幕交易者卖出,但是前者的损失确乎来自于后者的非法行为。而某些善意同时反向原交易者可能购买了由内幕交易者所出售之股票,但是前者却没有因为后者的非法行为受到损失,反而相比没有内幕交易的情况下获得了些许收益。学者曾洋试图引入“比较优势论”来论证内幕交易人的行为和与之进行交易的投资者的损失之间存在直接因果关系[7]。然而他没有认识到在内幕交易过程中,参与者(包括同向参与者和反向参与者)的利益损益总和不是零,只有加上那些潜在参与者(即同向放弃交易者和反向新加入交易者)后,市场上的利益损益总和才是零。因此内幕交易人和与之进行交易的投资者之间根本无法满足适用“比较优势伦”的三个前提(影响封闭性、效果相对性以及主体相对性),建立于其上的“直接因果关系说”也就失去了信度。

二、内幕交易因果关系的法律实证分析

在美国一百多年的证券法立法、司法和学术研究的过程中,已经有人注意到了上述四个结论的正确性,并且试图以此为依据进行相关立法。然而,由于存在举证上的困难,这种立法尝试并没有实现。下文就将对这些尝试和举证上的困难进行分析。

(一)美国的反内幕交易实践

在美国,内幕交易既可以依照1934年《证券交易法》规定的明示的诉权提起诉讼,也可以根据1934年《证券交易法》第10(b)和美国证券交易委员会(SEC)的规则 10b-5规定的默示的诉权提起诉讼。1952年第二巡回上诉法院在Birnbaum v. Newport Steel Corp.案中指出美国证券交易委员会(SEC)的10b-5规则的适用要件之一是与买卖证券的关联性要求,即起诉的原告限于证券的实际买方和卖方(Purchaser-Seller Requirement)[8]。在本案中,法庭认为,此规则设立的目的是对被欺诈的证券购买者和出售者予以保护,而少数股东和公司都没有购买或出售任何证券,因此他们不具有诉权[9]。学者Ratner对Birnbaum案的判决提出了批评。他认为该案中对原告的资格进行的限制,剥夺了一些因他人违反规则10b-5而遭受损失的受害者的获得赔偿的机会。这些被剥夺获赔机会的受害者主要有一下三类 :(1)在市场上因悲观性陈述而将证券价值低估,而放弃购买证券的潜在投资者 ;(2)因乐观性陈述而放弃卖出证券而导致损失的投资者;(3)因公司或公司内部人违反规则 10b-5而受到损害的公司股东、债权人或其他人[10]。

尽管以上三类人的诉权受到限制,但美国联邦最高法院依然认为 Birnbaum案确立的原则的作用之大可使人们其忽视其缺陷,因为,若没有Birnbaum案确立的原则,证券市场上那些居心不良的旁观者即可不购买证券而坐等股市上扬或下挫,再依其诉权提起诉讼,这将严重影响证券市场的正常秩序。在立法上,1957年和1959年,SEC曾试图让国会将第10(b)的措辞从“与证券买卖有关”修订为“与证券买卖以及准备买卖(attempt to purchase or sell)有关”[11]。然而国会并没有最终通过 SEC 的此项修订建议,这主要是基于担心扩大10(b)节民事责任的考虑。可见,美国的证券法学者、法院、SEC和国会对内幕交易侵权责任的认定是由较大分歧的。但是他们的分歧不在于一部分人受到了损害,而另外一部分人没受到损害。他们的分歧在于无法确切证明损害与行为之间的因果关系时,如何最大程度地保护投资者的利益,以及惩罚内幕交易人的不法行为。学者

和SEC都试图将善意同时同向放弃交易者纳入有权索赔的范围。而国会和法院基于种种考量,拒绝了此种建议。

(二)内幕交易的举证难题

之所以内幕交易侵权责任的因果关系证明一直是证券法学界的一个难点,其主要难在举证难上。这是由现代证券交易的特点所决定的。证券在证券交易所的买卖是以集合竞价的“多对多”方式进行的,当事人之间不存在直接的买卖契约关系。这种交易表现为一群人购买了另一群人的证券,难以证明某个特定的投资者的对手就是内幕交易人。此外,即使原告取得了以被告的名义记载的股票,因而主张它们是由买卖得到的,此一主张其实也是站不住脚的。因为股票买卖交易的结算,大部分实行集中保管转账制度,即股票由保管转让机构进行集中性的混杂保管,股票的出让和受让只是在账簿上的户头之间转账。也就是说,把内幕交易实施人的股票和股票的取得联系在一起是不妥当的。据此,笔者将内幕交易侵权责任的举证难题归纳如下。

举证难题一:善意同时反向原交易者和善意同时反向新加入交易者难以区分。或者简言之无法证明善意同时反向交易者的交易行为是否与内幕交易者的交易行为具有因果关系,即交易因果关系。有学者认为:“内幕交易对投资者来说至多是个偶然事件,相比于内幕交易人不进行交易,在内幕交易人进行交易的情况下,投资者的境遇并没有变差。”[12]显然该学者过分强调善意同时反向原交易者的处境,却忽略了善意同时反向新加入交易者的境遇,因为在内幕交易人不进行交易的情况下,善意同时反向新加入交易者不会加入交易,也不会承担重大信息公布所导致的损失;而在内幕交易者进行交易的情况下,善意同时反向新加入交易者显然遭受了损失,境遇变差。近几年,人们也逐渐认识到:“倘允许在被告买进(或卖出)股票这段时间内卖出(或买进)股票之市场参与人均可为诉讼的原告,则被告必须赔偿的数额显然将远超过其所获得之利益,且显然有部分原告卖出(或买进)股票的损失并非被告交易所造成。”[13]证券市场采取匿名、集中配对的交易方式,“多对多”的交易条件下难以确定交易的相对关系,并且交易人在市场交易中仅是在匿名条件下提出交易报价,其交易动机无从判断。所以交易人参与交易很可能仅仅是时间上的巧合而非受内幕交易诱使,交易人很难证明其参与交易或者反向交易的行为与内幕交易之间存在着直接的因果关系。

举证难题二:内幕交易导致的价格波动幅度与其引致的放弃交易之数量难以量化。虽然有学者已经证明内幕交易引起股票价格变动具有统计上的显著性,但由于引起证券价格波动的因素种类繁多,对市场价格的影响很难单独予以精确量化,而确定内幕交易造成的价格波动更是极为困难。另外,由于我国证券市场制度欠完善、投资者素质参差不齐,很多内幕人都在内幕交易的同时操纵股价。在一个缺乏做空机制的市场中,为了获取更多的利润,内幕人在操纵时更多地采取剧烈拉抬股价的方式,这使得股价在内幕交易期间急剧上升[14]。多种因素交叉协力共同推动了内幕交易事件期内系争公司股票价格、波动浮动和交易量的变化,因此善意同时同向继续交易者和善意同时同向放弃交易者的损失极难确定。

举证难题三:善意同时同向继续交易者与善意同时反向新加入交易者的原告资格难以确认。若要证明自身作为适格原告之资格,二者对两个层次之因果关系做出证明:一是存在主观意图之改变;二是这样主观意图的改变与内幕交易者的行为有因果关系。法律上对主观事实之证明必须建立在客观行为的基础之上,但是由于证券市场的特殊性(采取集中竞价模式,无订立合同之前的合同双方协商过程),放弃交易和新加入交易无任何显性特征。事实上,在现行的技术条件下,这种证明如果不是不可能,也是极难做到的。

三、内幕交易侵权责任的因果关系证明

上述举证难题是各个国家(地区)、不同法系都普遍遇到的,然而由于法律传统不同,各国采取了不同的应对措施,对中国司法实践具有重要借鉴意义。

(一)推定因果关系路径

上文已述及,美国法院在Birnbaum v.Newport Steel Corp.案中指出原告限于证券的实际买方和卖方(Purchaser-Seller Requirement)[15]。此后联邦最高法院在Blue Chip Stamp v. Manor Drug

Store 案中对Birnbaum案所确立的原则进行了肯定,认为 Birnbaum 案所确立的原则应适用于本案,即原告因被告过度悲观的招股说明书而放弃购买股票的机会,则该原告并非股票的实际买者,并不能依据规则10b-5提起诉讼。我国台湾地区“证券交易法”借鉴了美国了做法,在第157条规定:“左列各款之人,获悉发行股票公司有重大影响其股票价格之消息时,在消息未公开前,不得对该公司之上市或在证券营业处所买卖之股票,买入或卖出……违反前项规定者,应就消息未公开前其买入卖出该股票之价格,与消息公开后十个营业日收盘平均价格之差额限度内,对善意从事相反买卖之人负损害赔偿责任;其情节重大者,法院得依善意从事相反买卖之人之请求,将责任限额提高至三倍。”由此可见,台湾法规定“善意从事相反买卖之人”为内幕交易的受偿对象,即这些人可作为内幕交易赔偿请求权的原告,可行使诉权。从美国和台湾地区的立法和司法实践我们可以看出,若一个原告既没有买入又没有卖出股票,则其经济损失必然是难以证明的,即损害明显不具有确定性。若支持原告此种确切事实依据的主张,很容易产生泛滥诉讼现象,这种情况是与法律的确定性要求相违背的。然而,内幕交易者的行为又必须得以严惩。因此美国和我国台湾地区在司法实践中,还是授予了一部分人以诉权,这些人就是被诱使从事不利证券交易、与内幕交易方向相反的投资者,以尽可能地在更广的主体范围内补偿受害者,并剥夺内幕交易者的非法所得。

(二)直接因果关系路径

日本1948年5月颁布的《证券交易法》没有明确规定内幕交易受害者的损失赔偿问题,而在第17、18、19、21和22条等条款中规定了证券呈报文件中有不实陈述时的赔偿责任。日本学界的通说认为,当内幕交易过程中存在不实陈述时,可以据此对受损害的投资者进行救济,因而把违反内幕交易的规范与《日本民法典》第709条的规定结合起来进行民事救济,比较现实,但原告必须举证证明被告的故意或过失、权利的侵害(或者违法性)、责任能力、损害的发生、因果关系等要件。

1992年10月29日日本东京地方法院判决的首例追究内幕交易民事责任的案件中,原告就因内幕交易中的因果关系举证困难而败诉。在该案中,被告卖出股票与原告的损害之间到底有没有因果关系成为争论的焦点[16]。在日本,要证明被告的交易行为和原告损害之间有因果关系,就必须证明被告卖出的股票恰好由原告取得(买进),为此,原告就必须举证证明被告的卖出委托和原告的买进委托是对应结合起来的。这种严苛的举证责任,虽然能够保证逻辑上的缜密性,但是无疑成为内幕交易受害者获得保护的障碍,也使得许多内幕交易者得以逃脱法律的制裁。就连日本学者也对此深感疑惑:“(日本)尽管立法上试图扩大民事责任,但目前还没有根据证券交易法的规定提起损害赔偿之诉。这个原因还是个谜。也许是投资者漠不关心的结果,他们毫不怀疑地信任要约的公正性;或者是日本民众从传统上讨厌诉诸法庭;又也许是法律规定的民事和刑事制裁阻止了欺骗行为。”[17]

四、我国应采推定因果关系证明路径

笔者认为,内幕交易侵权之诉的原告应限定为善意同时反向投资者,善意同时同向投资者则不在此列。这是因为,若允许善意同向交易者内幕交易民事诉讼中“适格原告”,会造成过量集团诉讼,给法院的审理带来沉重的负担,且赔偿金额之巨也许是被告所不能承受的。此外,若无条件地支持民事赔偿请求,将会导致很多仅仅是因为自身投资决策失误而需承受商业风险损失的交易相对人以存在内幕交易为由无节制地提起诉讼,从而出现“搭便车”的“滥诉”行为,影响证券市场的交易秩序。故而笔者认为,在现阶段,善意同向交易者所遭受之损失,不得成为其诉由。另一方面,并不是所有善意同时反向投资者都因内幕交易行为而受到损失。根据本文第二部分之模型及结论四,善意同时反向投资者其实可以细分为善意同时原投资者与善意同时新加入投资者,其中前者之利益未受到内幕交易之损害,后者之利益受到损害。“侵权行为的成立须以发生损害为必要”[18],无损害无赔偿是侵权法上基础的原则之一。但是由于证明上的困难,证明事实不可能与生活事实完全一致(通过证据、自认和推定所证明的生活事实是证明事实)[19],司法或执法过程中,绝难将善意同时原投资者与善意同时新加入投资者准确地区分开来。同时,又有惩罚内幕交易人之必要,因此在立法上即有二种处理方案:

一是美国式的,采“推定因果关系说”,加重内幕交易人的举证责任,减轻投资者的举证责任;二是日本式的,坚持“直接因果关系说”。

笔者认为,由于无法完全区分两类善意投资者,我国不宜采取直接因果关系说。在实定法之框架下,为达致惩罚、震慑内幕交易者(潜在内幕交易者)的法律效果,因果关系之证明上应采取推定因果关系,即在内幕交易期间进行反向交易的善意投资人,推定其权利受到侵害、利益受到损害,且与内幕交易行为具有因果关系。同时,在举证责任上采取举证倒置的方法,内幕交易者应对善意反向交易者没有发生损失、或损失与内幕交易无因果关系之主张负举证责任。由于客观条件上的限制,上述理论并不能达致现实意义上的完全公正。如善意同向继续交易人和善意同向放弃交易人同样因为内幕交易而受到损失,却不能得到诉权。另如推定因果关系说必然会导致一部分人获得“不当得利”。然而从社会效益最大化的角度来看,上述路径可能是最优化的选择。

[1] 王利明.我国证券法中民事责任制度的完善[J].法学研究,2001(4);冯果.内幕交易与私权救济[J].法学研究,2000,(2).

[2] [7] 曾洋.内幕交易侵权责任的因果关系[J].法学研究,2014,(6).

[3] 赵万一.证券交易中的民事责任制度研究[M].北京:法律出版社2008:262.

[4] 刘剑锋,蒋瑞波.中国证券市场弱有效性检验——来自收益率方法比的证据[J].金融理论与实践,2010,(4).

[5] 王春峰,等.信息交易概率与中国股市价格行为关系的研究[J].系统工程,2005,(2);Meulbroek,L. K.An Empirical Analysis of Illegal Insider Trading[J]. The Journal of Finance, 47(5), 1661-1699(1992). Jabbour,A.R.,Jalilvand,A. Switzer,J.A, Pre-bid Price Run-ups and Insider Trading Activity: Evidence from Canadian Acquisitions[J]. International Review of Financial Analysis, 9(1),21-43(2000). M.J.,Mirrman,L.J, Effects of Insider Trading Under Different Market Structures[J].The Quarterly Review of Economics and Finance, 42, 19-399(2002).

[6] 沈冰.中国股票市场内幕交易的形成机理与识别机制研究[D].重庆大学博士学位论文,2012:20-21.

[8] Birnbaumv.Newport Steel Corp, 193F.2d 461(2d Cir.1952).

[9] David L. Ratner,Securities Regulation,West Group & Law Press,p.145.

[10][11]杨亮内幕交易论[M].北京:北京大学出版社,2001:330,329.

[12] J.D.Cox, Insider Trading and Contracting:A Critical Response to the“ Chicago School”, Duke L, J, 628, 635(1986).

[13] 朱德芳,陈肇鸿.衍生性金融商品之内线交易禁止法律规制:以规范客体范围与民事赔偿责任为核心[J].台大法学论丛,第43卷第2期.

[14] 史永东,蒋贤锋.内幕交易、股价波动与信息不对称:基于中国股票市场的经验研究[J].世界经济,2004,(12).

[15] Birnbaumv.Newport Steel Corp, 193F.2d 461(2d Cir.1952).

[16] 顾肖荣.日本证券内幕交易的民事责任[J].法学,2002,(1).

[17]杨峰.美国、日本内幕交易民事责任因果关系比较研究[J].环球法律评论,2006,(5).

[18] 王泽鉴.侵权行为[M].北京:北京大学出版社,2009:175.

[19] 郑永流.法律判断大小前提的建构及其方法[J].法学研究,2006,(4).

(责任编辑: 弱水)

Studying the Causal Relationship of Insider Trading Tort Liability

LIANG Ze-yu

(Law School, Nanjing University, Nanjing, Jiangsu, China, 210093)

By observing real changes caused by insider trading, the paper points out that insider trading affects the interests of insider traders, goodwill proceeding simultaneous traders in the same direction, goodwill abandoning traders in the same direction, goodwill proceeding original trader in the reversed direction, goodwill proceeding new traders in the reversed direction. Specifi cally, the author showsanalysis of the different approaches and attitudes adopted by foreign laws to provide insights for dealing with legal issues in China. This paper argues that plaintiff qualifi cation of insider trading should be limited to goodwill traders in the reversed direction. On deciding tort responsibility for injury, we should take the presumption of causation and reduce investor’s responsibility of proving.

Insider trading tort liability; causal relationship; economic analysis; empirical analysis

DF438.7

A

2095-932x(2016)03-0048-06

2016-04-20

梁泽宇(1989-),男,江苏淮安人,硕士研究生,南京大学法学院。

猜你喜欢

系统工程学报(2022年1期)2022-04-29

南大法学(2021年6期)2021-04-19

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

商情(2019年11期)2019-06-11

中国管理科学(2019年5期)2019-06-04

高中生·天天向上(2018年7期)2018-07-23

湘江法律评论(2016年0期)2016-06-15

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

家用汽车(2016年4期)2016-02-28