女性董事对企业社会责任履行的影响

——以慈善捐赠为例

2016-09-25 01:48周煊孟庆丽刘晓辉

北京工商大学学报(社会科学版) 2016年4期

周煊,孟庆丽,刘晓辉

(1.对外经济贸易大学国院商学院/北京企业国际化经营研究基地,北京 100029;2.对外经济贸易大学私募投资基金研究中心,北京 100029)

女性董事对企业社会责任履行的影响

——以慈善捐赠为例

周煊1,2,孟庆丽1,刘晓辉1

(1.对外经济贸易大学国院商学院/北京企业国际化经营研究基地,北京 100029;2.对外经济贸易大学私募投资基金研究中心,北京 100029)

以2002—2014年中国A股非金融类上市公司为研究样本,利用社会角色理论分析了女性董事影响慈善捐赠的作用机理,相对于男性董事,女性董事的“公共型”特征使得她们天生就有同情心,乐于助人和关怀他人,此外还因受性别刻板印象的影响,使得女性董事更加关注慈善捐赠,也愿意积极参与上市公司的慈善捐赠决策。考虑到中国上市公司聘请女性董事可能存在自选择偏误问题,本文采用Heckman两阶段模型有效控制了自选择偏误产生的内生性问题。研究结果表明,董事会中有女性董事的上市公司的慈善捐赠多于没有女性董事的上市公司。文章的研究在一定程度上解释了女性董事为什么会影响上市公司的慈善捐赠,揭示了女性董事在董事会所扮演的角色,对上市公司聘请女性董事和积极履行社会责任都具有重要的参考价值。

女性董事;企业社会责任;慈善捐赠;社会角色;Heckman两阶段模型

一、引言

近些年来,随着世界各国对企业社会责任的关注度与日俱增,董事会在其中起到的作用也越来越受到关注。而随着社会经济的不断进步发展,女性角色在资本市场公司治理当中扮演着日益重要的角色,女性董事在公司董事会中的比例日益提升,使得公司的董事会多元化趋势明显。但尽管各个国家采取大量措施,积极推动女性进入上市公司董事会,但在世界范围内女性董事在董事会的占比仍然较低(Chen et al.,2016[1]),如美国世界500强企业的董事中,女性董事只占17%,截至2014年,中国上市公司中女性董事的占比为16.39%。为什么女性董事的数量和占比如此之低?以往研究针对上述问题展开了相关探讨,研究成果主要集中在两个方面:一是追踪董事会中女性董事的数量(Nielsen&Huse,2010[2])。二是关注女性董事占比较低的影响因素,包括国家层面的影响因素,如Parboteeah et al.(2009)[3]发现国家文化对女性董事的数量有显著影响,在权力距离较小、不确定性规避较弱、个人主义较高、女性化特质较明显的国家文化中的企业董事会中,女性董事较多;产业层面的影响因素,如Amidu&Abor(2006)[4]研究发现,相对于制造业和建筑行业来说,服务行业和金融行业的女性董事数量较多,Hillman et al.(2007)[5]则发现在女性高管比例越高或女性员工比例越高的行业,女性董事也越多;企业层面的影响因素,如Campbell &Minguez-Vera(2008)[6]提出企业规模越大,承担的合法性压力越大,就越倾向于聘请女性董事;de Cabo et al.(2011)[7]则发现公司年龄越大,董事会多元化程度越高也越容易聘请较多的女性董事,Nekhili&Catfaoui(2013)[8]实证考察结果表明,家族企业倾向于聘请较多的女性董事;董事会层面的影响因素,如Carter et al.(2003)[9]研究发现企业的董事会规模越大,董事性别的多样化越高,企业越有可能聘请较多的女性董事,Adams& Ferreira(2009)[10]的研究表明女性董事和独立董事二者在监督职能方面存在替代效应,de Cabo et al.(2011)[7]则发现董事会中有女性董事的企业因聘请女性董事的传染效应会倾向于再聘请女性董事;个体层面的影响因素,如 Nekhili et al.(2013)[8]发现女性董事拥有的工作经历和企业联系对其被董事会聘请有重要影响,Konrad& Ritchie(2000)[11]则提出女性的自我性别感知也会影响到她是否被聘请为董事。此外,以往研究也较多地关注了女性董事对财务绩效的影响,但尚未得到一致性的研究结论,存在颇多争议。如Carter et al.(2003)[9]、Campbell&Minguez-Vera (2008)[6]等提出女性董事对企业财务绩效有显著正向影响,即随着女性董事的增多,公司整体财务表现会有显著提高,Adams&Ferreira (2009)[10]等则认为女性董事对企业财务绩效有显著负向影响,Rose(2007)[12]、Miller et al.(2009)[13]等研究发现女性董事与财务绩效二者没有显著关系。由此可见,女性董事与公司财务绩效之间的关系有待进一步研究。以往研究较少关注女性董事对社会绩效的影响(Boulouta,2013[14]),仅有的研究成果主要探索了女性董事对企业慈善捐赠(Williams,2003[15];Wang&Coffey,1992[16])、工作环境质量(Bernardi et al.,2006[17];Bernardi et al.,2009[18])和企业道德(Ibrahim et al.,2009[19])等方面的影响。随着企业社会责任得到广泛的关注后,人们越来越意识到企业既要追求经济目标,也应当关注非经济的目标,承担起相应的义务。

由上述分析可知,以往研究更多以国外女性董事为研究对象展开,国内仅有较少的学者考察了女性董事,如祝继高等(2012)[20]研究了女性董事对企业投资行为的研究,结果表明女性董事比例高的上市公司的投资水平下降较快,且倾向于规避债务风险。周泽将(2014)[21]则利用女性关怀理论考察了女性董事对企业慈善捐赠的影响,研究发现女性董事对上市公司慈善捐赠水平有显著正向影响,且女性非独立董事有利于慈善捐赠额的提高。周泽将等(2015)[22]考察了女性董事对企业多元化的影响,研究发现女性董事显著降低了企业的多元化程度。此外,以往对女性董事的研究主要基于公司治理理论和人力资本理论展开的,Nielsen&Huse(2010)[2]提出仅仅通过考察女性董事的人口特征来分析女性董事对企业的影响是有局限性的,不能有效识别女性董事在董事会究竟扮演着何种角色,不能很好地回答女性董事为什么影响企业社会责任、如何影响企业社会责任。基于此,本文将以中国上市公司为研究对象,基于社会角色理论(Eagly,1987)[23]考察女性董事对上市公司慈善捐赠的影响。

本文的贡献主要体现在以下三个方面:(1)本文基于社会角色理论分析了女性董事影响慈善捐赠的作用机制,拓展了研究女性董事参与公司治理的理论视角;(2)本文利用2002—2014年中国上市公司的相关数据实证考察了女性董事对上市公司慈善捐赠的影响,有利于认识和理解女性董事在董事会中所发挥的作用,为女性董事影响企业社会责任提供实证依据,也丰富了中国上市公司女性董事的相关研究;(3)本文利用Heckman两阶段模型考察女性董事对慈善捐赠的影响,可以规避中国上市公司聘请女性董事可能存在的自选择偏误的内生性问题,而以往研究对此问题关注较少。

二、理论分析与研究假设

社会角色理论(Eagly,1987[23])认为,男性和女性会根据性别刻板印象和信念来选择与他们的社会角色相关联的行为,这些信念源自劳动分工,劳动分工反映了男性和女性的物理属性和社会结构之间的相互作用(Eagly,2009[24]),即男性主要外出工作,女性主要在家劳作。此外,这些信念能够充当社会规范和个人性格的角色。总体来讲,根据这些信念,男性和女性的差异体现在两个方面:女性被认为具有“公共型”特征,主要表现为有同情心、关怀他人、人际敏感和乐于助人,会更加关注需要帮助的人等(Fondas,1997[25]);男性则被认为具有“个人型”特征,主要表现有进取心、强势、支配性、独立和勇敢等(Eagly&Johannesen-Schmidt,2011[26])。此外,这种性别认知已经形成性别刻板印象,这给女性带来很大的压力以选择“关怀的、有同情心的”的行为方式,避免与符合社会预期的性别角色相冲突。

H:在其他情况相同前提下,有女性董事的上市公司慈善捐赠将多于没有女性董事的上市公司。

三、研究设计

(一)样本选取与数据来源

本文选取2002—2014年我国A股上市公司作为研究样本,并根据以下标准对研究样本进行了筛选:(1)剔除ST和*ST上市公司;(2)剔除金融和保险类上市公司;(3)剔除数据存在严重缺失的上市公司。最终获得的研究样本观测值如表1所示。本文各个研究变量的相关数据全部来自CSMAR数据库,其中慈善捐赠数据来自中国上市公司财务报表附注数据库中的“(非)公益性捐赠”数据。女性董事、企业特征和董事会特征变量的相关数据来自中国上市公司治理结构研究数据库。米尔斯反比是根据Heckman两阶段模型计算得出。此外,本文对有效样本中的慈善捐赠、企业规模、资产收益率和销售收入四个变量进行了异常值处理,对于5%分位数之外的变量观测值进行了Winsorize缩尾处理。

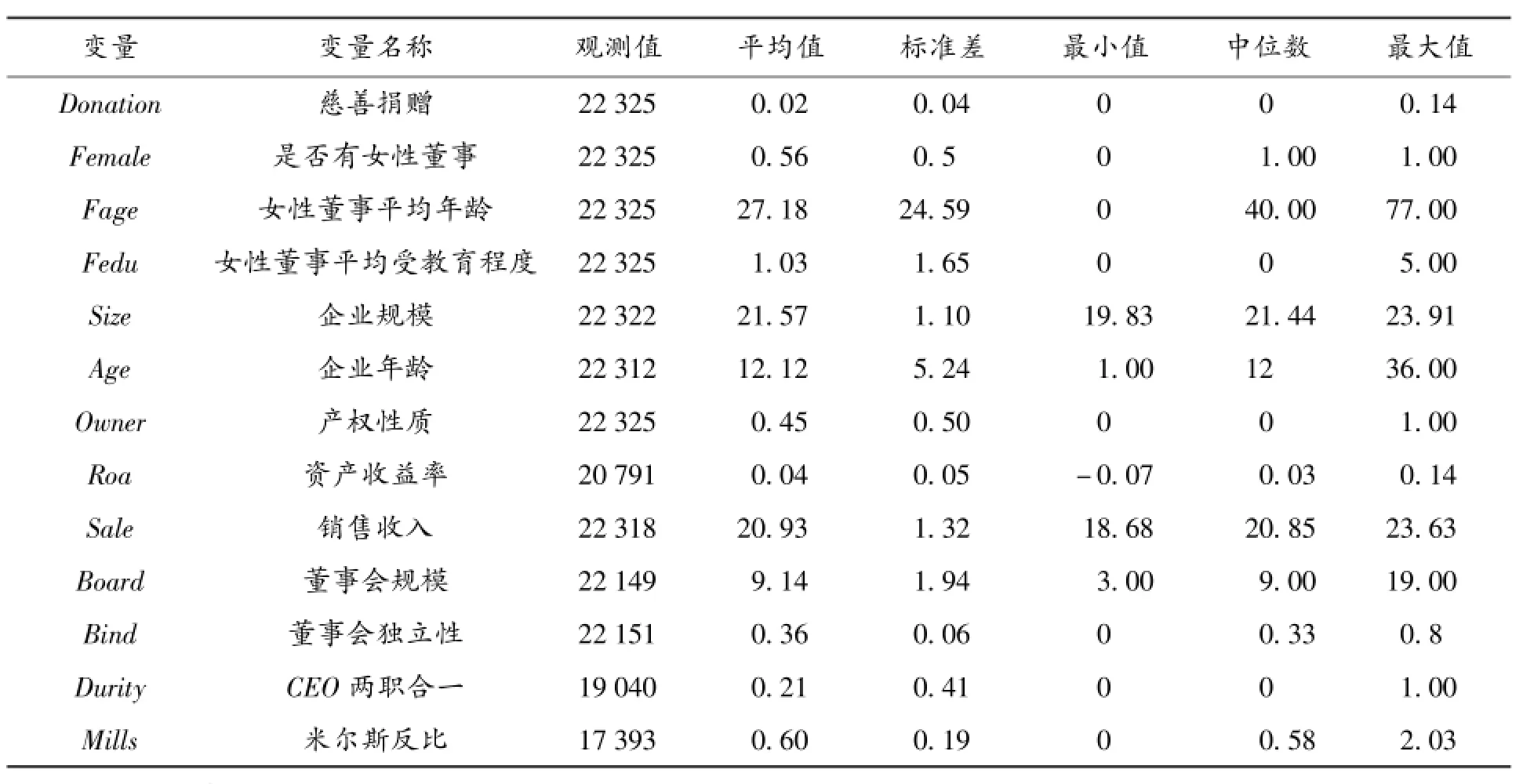

表1 各个变量的描述性统计

各个变量指标的描述性统计如表1所示。慈善捐赠(Donation)的均值为 0.02,最大值为0.14,最小值为0,表明样本企业对慈善捐赠活动的参与度存在较大差异。女性董事虚拟变量的均值为0.56,中位数为1,表明样本中有56%的上市公司董事会有女性董事。女性董事平均年龄的均值为27.18,标准差为24.59,表明样本中女性董事的年龄存在较大差异。女性董事受教育程度的均值和标准差分别为1.03和1.65,表明样本中董事会有女性董事的受教育程度也存在较大差异。从企业特征指标来看,企业规模和企业年龄的均值分别为21.57和12.12,中位数分别为21.44和12,表明样本企业的规模和年龄都较大;产权性质的均值为0.45,中位数为0,表明样本中有45%的企业为国有企业;资产收益率的均值和中位数分别为0.04和0.03,表明样本企业的经营业绩普遍偏好。此外,董事会规模的均值和中位数分别为9.14和9,表明样本企业的董事会规模偏大;董事会独立性的均值和中位数分别为0.36和0.33,表明样本企业董事会中独立董事约占三分之一的席位;CEO两职合一的均值和中位数分别为0.21和0,表明样本企业中21%的上市公司CEO和董事长是两职合一的。

(二)变量的选取与测量

1.慈善捐赠。本文采用上市公司慈善捐赠规模来衡量慈善捐赠(Donation),并借鉴以往研究方法(山立威等,2008[29]),利用慈善捐赠总额占企业营业收入的比例来衡量慈善捐赠。为了增大回归系数的数量级以便于分析,本文对获取的慈善捐赠数据进行处理后来衡量上市公司当年的捐赠规模:Donation=ln(捐赠额×100÷总收入+1)。

2.是否有女性董事。上市公司是否有女性董事(Female)为核心解释变量,是虚拟变量,如上市公司董事会当年有女性董事,则记为1,否则记为0。本文根据CSMAR中国上市公司治理结构研究数据库中的董事会中女性董事的数量来确定该变量,如果女性董事数量不为0则记为1,为0则记为0。

3.控制变量。借鉴以往研究,本文引入企业特征、董事会特征和女性董事特征三个层面的变量作为控制变量,具体包括企业规模(Size)、企业年龄(Age)、产权性质(Owner)、ROA、销售收入(Sale)、董事会规模(Board)、董事会独立性(Bind)、CEO两职合一(Durity)、女性董事平均年龄(Fage)和女性董事平均受教育程度(Fedu)。

而这又引起一个学界经常讨论的“磨洋工”问题。那到底有没有人偷懒、怠工呢?笔者就此问题进行了访问:答1:在生产队做工,不会有多卖力,除了包工。我们这边一般都有脱粒机打谷,因为我们这里人少田多,基本上都是包工。做集体工,有时肯定会拖拉点的,不会很卖力,只是普普通通去做。包工了大家就卖力了。(LXH170509[注]引文后为访谈记录编号。大写的英文字母为访谈对象姓名的首字母,“170509”表示此访谈于2017年5月9日做的。引言括号内容为笔者所加。下同。 )答2:没有什么偷懒的。工也做,就是慢一点。(LQJ170709)答3:有些人啊,(现在)请别人做工,也有个别比较懒点。(XJD170707)

(三)研究方法

以往研究大都把女性董事作为外生变量来处理,而实际上上市公司聘请女性董事是根据外部环境和企业特征所做的一种制度安排,即女性董事是内生变量。考虑到中国上市公司聘请女性董事可能存在自选择偏误的内生性问题,为了控制自选择偏误所带来的回归结果失真,本文采取Heckman两阶段模型来分析女性董事对上市公司慈善捐赠的影响。第一阶段采用Probit模型建立Heckman选择模型来分析影响中国上市公司聘请女性董事的企业特征和董事会特征因素,以上市公司是否聘请女性董事(Female)作为因变量,如上市公司聘请了女性董事,则赋值为1,否则为0,从而估计出上市公司聘请女性董事的可能性,并根据第一阶段Heckman选择模型的回归结果计算出选择校正项,即米尔斯反比(inverse mill's ratio)。第二阶段建立Heckman结果回归模型,因捐赠变量存在左删失(censor)问题,本文将采用Tobit回归模型,并将米尔斯反比作为控制变量引入到Heckman结果回归模型中,可有效校正女性董事可能存在的自选择偏误问题,进而来分析女性董事对企业慈善捐赠的影响。

(四)计量模型的设定

根据前文的理论分析和研究方法的选择,本文利用Heckman两阶段模型来考察女性董事对慈善捐赠的影响,首先采用Probit模型建立第一阶段Heckman选择模型,具体如下:

其中,p(Femaleit)表示i上市公司在t时间聘请女性董事的概率;∑Xit-1表示一系列影响上市公司聘请女性董事的企业特征变量和董事会特征变量,分别表示i上市公司在t-1时间的企业规模、企业年龄、产权性质、资产收益率、总销售额、董事会规模、董事会独立性和CEO两职合一;Ind表示行业哑变量以控制行业固定效应;εit表示随机误差项。本文根据第一阶段的回归结果得出上市公司聘请女性董事概率的估计,根据此估计值计算米尔斯反比(InverseMills),InversMillsit其中,φ(·)表示标准正态分布的累计分布函数,φ(·)表示标准正态分布的概率密度函数。然后将得到的米尔斯反比代入女性董事影响企业慈善捐赠的结果回归模型中以控制自选择偏误,考虑到捐赠变量的左删失(censor)问题,第二阶段Heckman结果模型将采用Tobit回归模型,具体如下:

其中,Donationit表示i上市公司在t时间的慈善捐赠情况,Femaleit-1表示i上市公司在t-1时间是否聘请女性董事;InverseMillit-1表示i上市公司在t-1时间根据第一阶段模型计算出的米尔斯反比,若InverseMillit-1的系数显著不为0,则表示结果回归模型确实存在显著的样本选择偏误;∑Controlit-1表示一系列控制变量,分别表示i上市公司在t-1时间的企业规模、企业年龄、产权性质、资产收益率、总销售额,董事会规模、董事会独立性和CEO两职合一,女性董事的平均年龄和女性董事平均受教育程度;Ind表示行业哑变量以控制行业固定效应;εit表示随机误差项。

四、实证结果与分析

(一)变量之间关系与模型检验

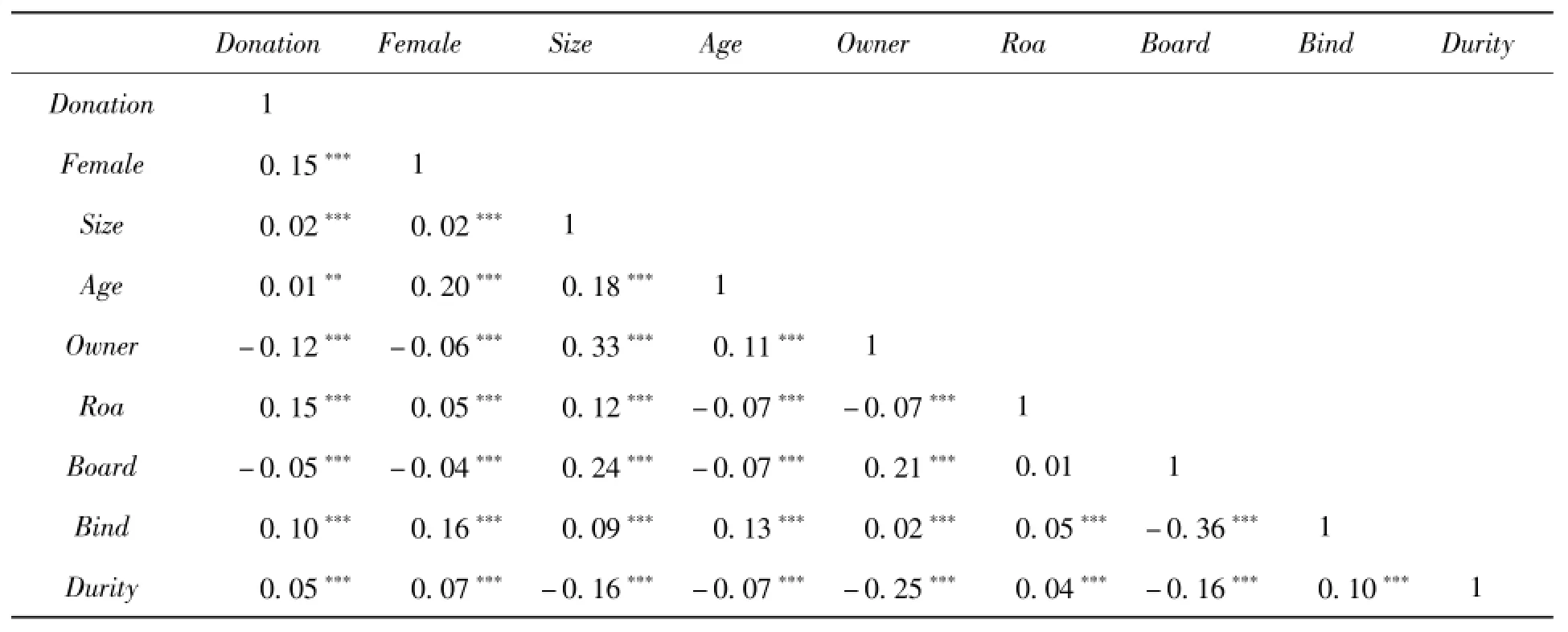

表2报告了各变量之间的相关系数,慈善捐赠与是否有女性董事显著正相关,表明上市公司董事会中有女性董事,它的慈善捐赠额就越多,与本文的研究假设H相一致。此外慈善捐赠与企业规模、企业年龄、资产收益率显著正相关,表明规模越大的企业、成立时间越长的企业和经营业绩越好的企业,企业进行慈善捐赠的规模就越大;慈善捐赠与产权性质显著负相关,说明国有企业的慈善捐赠规模较小。慈善捐赠与董事会独立性、CEO两职合一也显著正相关,说明董事会独立性越强的企业、CEO和董事长两职合一的企业的慈善捐赠规模也比较大,而慈善捐赠与董事会规模显著负相关,说明董事会规模越大的企业的慈善捐赠的规模越小,这些结果也基本上与以往研究一致,但尚需进一步进行回归检验。此外,各个变量之间的相关系数的绝对值基本上都小于0.3,表明变量之间不存在严重的多重共线性问题。

表2 各个变量的相关系数表

(二)实证结果分析

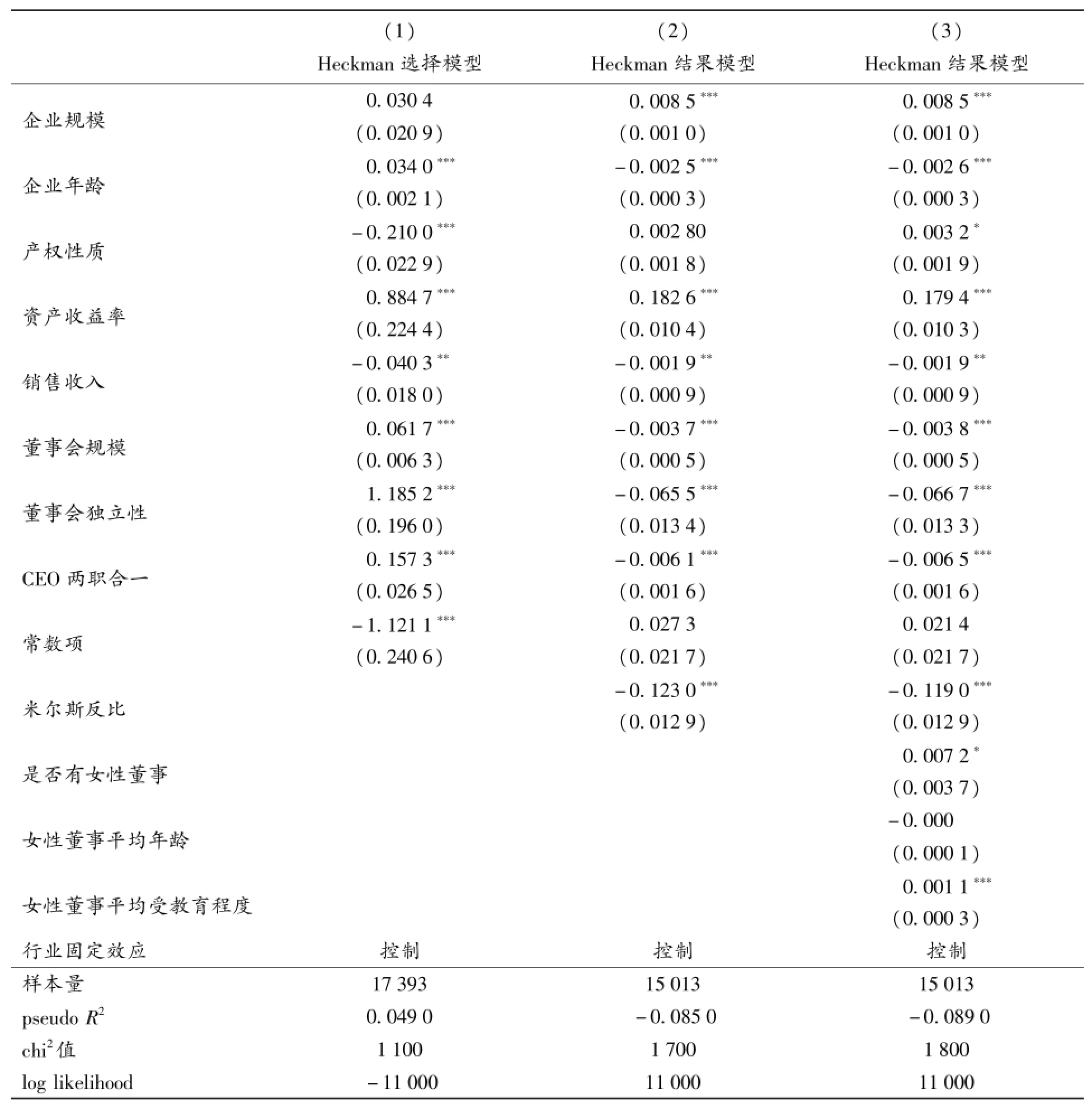

由表3的结果可知,第一列(1)报告了第一阶段Heckman选择模型的回归结果,第(2)和(3)列报告了第二阶段Heckman结果模型的回归结果。

由表3第(1)列的结果可知,企业年龄、产权性质、资产收益率、销售收入、董事会规模、董事会独立性和CEO两职合一都对上市公司是否聘请女性董事有显著性影响。其中,企业年龄越大、资产收益率值越大、董事会规模越大、董事会独立性越强,上市公司越倾向于聘请女性董事,此外非国有上市公司、CEO和董事长两职分离的上市公司也倾向于聘请女性董事。

根据第一阶段选择模型的回归结果,计算出米尔斯反比代入到第二阶段的结果模型中,得出结果模型的回归结果,如表3第(2)和(3)列所示。在表3第(2)和(3)列结果模型中的米尔斯反比的回归系数分别为-0.123 0和-0.119 0,且都在1%的水平下通过显著性检验,即米尔斯反比的回归系数显著不为0,说明本文在第一阶段采用的Heckman选择模型的应用是恰当的,有效控制了中国上市公司聘请女性董事存在的自选择偏误。

表3第(3)结果模型的回归结果报告了上市公司是否有女性董事对慈善捐赠影响的回归结果,由回归结果可知,上市公司董事会是否有女性董事对慈善捐赠有显著的正向影响,并在10%水平下通过显著性检验,表明董事会中有女性董事的上市公司的慈善捐赠额会多于没有女性董事的上市公司,本文提出的研究假设H得到支持。

表3 Heckman两阶段模型的回归结果

注:***、**、*分别表示在1%、5%和10%的水平下显著,括号内为回归系数的标准误。

(三)稳健性检验

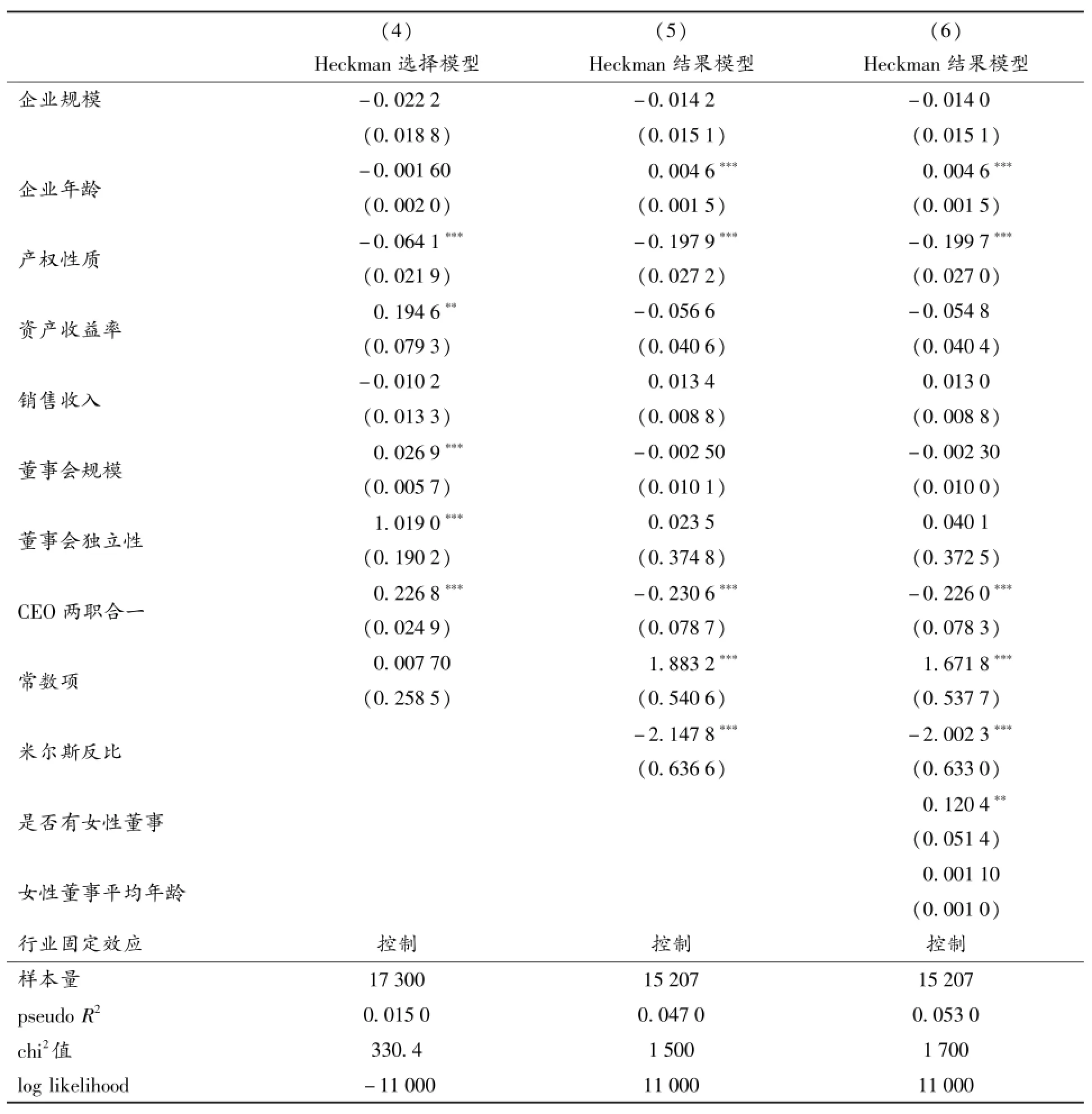

为了检验研究结论的稳健性,本文进一步考察了上市公司是否有女性董事对该公司是否开展慈善捐赠活动的影响,以上市公司是否开展慈善捐赠活动作为因变量,如果企业开展了慈善捐赠活动记为1,否则为0。本文仍利用Heckman两阶段模型来考察女性董事对上市公司是否开展慈善捐赠活动的影响,回归结果如表4所示。

由表4中的第(6)列示的回归结果可知,上市公司董事会是否有女性董事对该公司是否开展慈善捐赠活动有显著的正向影响,并在5%水平下通过显著性检验,也就是说稳健性检验的回归结果并没有改变前文得出的主要研究结论,进一步支持了本文的研究假设,表明董事会中有女性董事的上市公司的开展的慈善捐赠活动多于没有女性董事的上市公司。

表4 稳健性检验的回归结果

注:***、**、*分别表示在1%、5%和10%的水平下显著,括号内为回归系数的标准误。

五、研究结论与启示

本文以2002—2014年中国A股非金融类上市公司为研究样本,利用社会角色理论分析了女性董事影响社会责任履行(慈善捐赠)的作用机理,相对于男性董事,女性董事的“公共型”特征使得她们天生就有同情心,喜欢关怀他人,也善于乐于助人,此外还因受性别刻板印象的影响,使得女性董事更加关注慈善捐赠,也愿意积极参与上市公司的慈善捐赠决策,从而促进上市公司积极开展社会责任活动。本文利用2002—2014年上市公司的相关数据进一步实证考察了女性董事对慈善捐赠的影响,考虑到中国上市公司聘请女性董事可能存在自选择偏误问题,将女性董事视为内生变量,采用Heckman两阶段模型有效控制自选择偏误产生的内生性问题,从而得到更为精确的回归结果。研究结果表明,董事会中有女性董事的上市公司的慈善捐赠多于没有女性董事的上市公司,即公司董事会中有女性董事会增加上市公司的慈善捐赠额。本文的研究在一定程度上解释了女性董事为什么会影响上市公司的企业社会责任(慈善捐赠),揭示了女性董事在董事会所扮演的角色,拓展了分析女性董事在董事会发挥何种作用的研究视角,丰富了中国情境下女性董事参与公司治理的研究成果,并为女性董事在董事会实际发挥了何种作用提供了实证依据。

本文的研究结论还有重要的政策启示。(1)本文利用社会角色理论分析了女性董事为什么能够影响慈善捐赠,并实证考察了女性董事对慈善捐赠的影响,这就为中国上市公司的女性董事在董事会究竟发挥了什么作用提供了实证依据,从而对上市公司是否要聘请女性董事具有重要的参考价值。(2)本文的研究结果也表明公司董事会性别多元化程度的提高会对公司慈善捐赠产生正向影响,这就为促进上市公司积极履行社会责任提供了新思路,随着全球范围内企业社会责任的重要性日益增加,中国上市公司是否积极履行企业社会责任也受到公众的广泛关注,今后上市公司积极地履行社会责任是一个不容忽视的发展趋势,而聘请女性董事将有助于促进上市公司更加积极地履行企业社会责任,树立良好的公众形象,提高企业的社会绩效,为企业带来更多潜在收益。

[1]Chen G L,Crossland C,Huang S.Female board representation and corporate acquisition intensity[J].Strategic Management Journal,2016,37(2):303-313.

[2]Nielsen S,Huse M.The contribution of women on boards of directors:going beyond the surface[J].Corporate Governance:An International Review,2010,18(2):136-148.

[3]Parboteeah K P,Hoegl M,Cullen J B.Religious dimensions and work obligation:a country institutional profile model[J].Human Relations,2009,62(1):119-148.

[4]Amidu M,Abor J.Gender and the composition of corporate boards:a ghanaian study[J].Indian Journal of Gender Studies,2006,13(1):83-95.

[5]Hillman A J,Shropshire C,Cannella A.Organizational predictors of women on corporate boards[J].Academy of Management Journal,2007,50(4):941-952.

[6]Campbell K,Minguez-Vera A.Gender diversity in the boardroom and firm financial performance[J].Journal of Business Ethics,2008,83(3):435-451.

[7]de Cabo R M,Gimeno R,Escot L.Disentangling discrimination on spanish boards of directors[J].Corporate Governance:An International Review,2011,19(1):77-95.

[8]Nekhili M,Gatfaoui H.Are demographic attributes and firm characteristics drivers of gender diversity?Investigating women's positions on french boards of directors[J].Journal of Business Ethics,2013,118(2):227-249.

[9]Carter D A,Simkins B J,Simpson W G.Corporate governance,board diversity,and firm value[J].Financial Review,2003,38(1):33-53.

[10]Adams R B,Ferreira D.Women in the boardroom and their impact on governance and performance[J].Journal of Financial Economics,2009,94(2):291-309.

[11]Konrad A M,Ritchie J E.Sex differences and similarities in job attribute preferences:a meta-analysis[J].Psychological Bulletin,2000,126(4):593-641.

[12]Rose C.Does female board representation influence firm performance?The danish evidence[J].Corporate Governance:An International Review,2007,15(2):404-413.

[13]Miller T,Triana M,Del C.Demographic diversity in the boardroom:mediators of the board diversity-firm performance relationship[J].Journal of Management Studies,2009,46(5):755-786.

[14]Boulouta I.Hidden connections:the link between board gender diversity and corporate social performance[J].Journal of Business Ethics,2013,113(2):185-197.

[15]Williams R J.Women on corporate boards of directors and their influence on corporate philanthropy[J].Journal of Business Ethics,2003,22(1):1-10.

[16]Wang J,Coffey B S.Board composition and corporate philanthropy[J].Journal of Business Ethics,1992,11 (10):771-778.

[17]Bernardi R A,Bosco S M,Vassill K M.Does female representation on boards of directors associate with fortune's 100‘best companies'list?[J].Business and Society,2006,45(2):235-248.

[18]Bernardi R A,Bosco S M,Columb V L.Does female representation on boards of directors associate with the ‘most ethical companies'list?[J].Corporate Reputation Review,2009,12(3):270-280.

[19]Ibrahim N A,Angelidis J P,Tomic I M.Managers' attitudes toward codes of ethics:are there gender differences?[J].Journal of Business Ethics,2009,90(3):343-353.

[20]祝继高,叶康涛,严冬.女性董事的风险规避与企业投资行为研究:基于金融危机的视角[J].财贸经济,2012(4):50-58.

[21]周泽将.女性董事影响了企业慈善捐赠吗?——基于中国上市公司的实证研究[J].上海财经大学学报,2014(3):78-85.

[22]周泽将,胡琴,修宗峰.女性董事与经营多元化[J].管理评论,2015(4):132-143.

[23]Eagly A H.Sex differences in social behaviour:a social role interpretation[M].Hillsdale:Erlbaum,1987.

[24]Eagly A H.The his and hers of prosocial behavior:an examination of the social psychology of gender[J].American Psychologist,2009,64(8):644-658.

[25]Fondas N.Feminization unveiled:management qualities in contemporary writings[J].Academy of Management Review,1997,22(1):257-282.

[26]Eagly A H,Johannesen-Schmidt M C.The leadership styles of Women and Men[J].Journal of Social Issues,2001,57(4):781-797.

[27]Newman R.Know your donor:gender differences in charitable giving[J].Fund Raising Management,1996,27(1):31-34.

[28]Einolf C J.Gender differences in the correlates of volunteering and charitable giving[J].Nonprofit and Voluntary Sector Quarterly,2011,40(6):1092-1112.

[29]山立威,甘犁,郑涛.公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[J],经济研究,2008(11):51-61.

Research on Influence of Female Directors upon Corporate Social Responsibility:Taking Charitable Donation as Example

ZHOU Xuan1,2,MENG Qingli1&LIU Xiaohui1

(1.Research Institute for Internationalization of Beijing Enterprises/Business School,University of International Business and Economics,Beijing 100029,China;2.Private Investment Funds Research Centre,University of International Business and Economics,Beijing 100029,China)

With China's A-share non-financial listed companies during the years from 2002 to 2014 as research sample,this paper uses the social role theory to analyze the mechanism of female directors'influence upon charitable donation.Compared with male directors,female directors have a“common type”nature which makes them inherently compassionate,helpful,and caring for others.Moreover,due to the impact of gender stereotypes,female directors pay more attention to philanthropy and are also willing to actively participate in decision-making of charitable donation.Considering the possibleself-selection bias problem in China's listed companies to employ female directors,this paper uses Heckman two-stage model to effectively control the endogeneity problem arising from self-selection bias.The results show that there are more charitable donations in the listed companies with female directors than those with no female directors.This study explains why female directors affect charitable donation in the listed companies to some extent and reveals the role of female directors in board of directors,which has an important reference value to the listed companies in hiring female directors and actively fulfilling the social responsibility.

female director;corporate social responsibility;charitable donation;social role;Heckman two-stage model

F275.5;F272.91

A

1009--6116(2016)04--0072--09

10.16299/j.1009-6116.2016.04.009

(本文责编王沈南)

2016--04--07

教育部人文社会科学研究项目“中央企业境外资产监管问题研究”(13YJA630146)。

周 煊(1974—),男,湖南衡阳人,对外经济贸易大学国际商学院/北京企业国际化经营研究基地教授,博士生导师,私募投资

基金研究中心主任,研究方向:战略管理;

孟庆丽(1992—),女,天津人,对外经济贸易大学国际商学院硕士研究生,研究方向:战略管理;

刘晓辉(1986—),男,福建永春人,对外经济贸易大学国际商学院博士研究生,研究方向:战略管理;本文通信作者。

猜你喜欢

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国管理信息化(2021年23期)2021-11-22

环球慈善(2019年6期)2019-09-25

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

大社会(2016年7期)2016-05-04

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04

吐鲁番(2011年3期)2011-08-15