社会责任报告具有质量安全信息价值吗?

——来自我国食品上市公司的经验证据

2016-09-25 01:48毛文娟罗继芳何柳

北京工商大学学报(社会科学版) 2016年4期

毛文娟,罗继芳,何柳

(天津科技大学,天津 300222)

社会责任报告具有质量安全信息价值吗?

——来自我国食品上市公司的经验证据

毛文娟,罗继芳,何柳

(天津科技大学,天津 300222)

随着食品安全风险和质量信息鸿沟的加大,食品企业亟须用有效的信息传递机制将真实可靠相关的质量安全信息传递给信息使用者。社会责任报告是一种有效的信息传递机制,应该具有质量安全信息价值。为评价和检验社会责任报告的质量安全信息价值及其影响因素,文章以2010—2014年我国沪深两市发布社会责任报告的38家食品上市公司为研究样本,构建质量安全信息指数,运用多元回归分析方法,检验社会责任报告与质量安全信息价值的关联性。研究结果发现,社会责任信息披露水平与质量安全信息价值之间有显著的关联性,说明社会责任报告具有质量安全信息价值,而且自愿性披露的社会责任报告的质量安全信息价值比强制性披露的高。建议监管部门、投资者和消费者应关注企业社会责任报告的质量安全信息,企业应重视战略性社会责任活动,主动披露关键有效的质量安全信息,以形成长期的战略竞争优势。

社会责任报告;信息披露;质量安全信息价值;食品安全;战略性社会责任;风险交流

一、引言

信息经济学和公司治理研究者认为,充分的信息披露是资本市场上有效降低上市公司与利益相关者之间信息不对称、解决委托代理问题的重要机制。制度经济学和食品安全管理研究者认为,信息不对称是引发食品安全风险的根本原因[1],信息监管是食品安全监管的第一道防线。食品兼具“搜寻品”“经验品”和“信任品”的特性[2-3],其中食品安全信息即使在消费后也无法鉴别对身体是否存在潜在的伤害,是一种典型的“信任品”。随着食品供应链的延长,食品安全风险逐渐加大,食品质量信息缺失呈递增效应[4],食品质量信息的提供者和需求者之间存在巨大的信息鸿沟。为解决食品质量信息的市场失灵问题,要求信息传递机制及时有效地将真实、可靠、符合利益需求的质量信息传递给信息使用者。缺乏有效的信息传递机制,就无法对企业的违法行为实施声誉制裁和市场惩罚,也无法激励优良企业生产优质食品。社会责任报告是上市公司向利益相关者提供产品责任、环境责任、员工责任、社区责任等社会责任信息的一种披露机制。若企业利用社会责任报告主动向消费者传递“安全的”食品质量信息,是否可以与“不安全”的竞争对手进行差异化竞争,改变由于缺乏优质信息导致“劣币驱逐良币”的逆向选择困境,提高质量信息的有效市场供给,形成良好的声誉效应?那么,探讨社会责任报告是否是一种有效的质量安全信息传递机制,是否具有质量安全信息价值,以及什么样的企业更愿意通过社会责任报告传递质量安全信息,具有一定的研究价值。

我国食品安全事件频发,但比事件更可怕的是事件信息的“非健康传播”[5]。我国食品安全事件的信息传播模式中,媒体往往扮演着“着火了”“先声夺人”的事件揭露者、报道者和事件解决推动者的角色,政府部门则扮演“扑火”“马后炮”的角色[6]。由于媒体话语倾向于“令人吃惊的坏消息”和“讲故事”逻辑,兼之其食品安全专业知识不足,导致在食品安全报道中存在多种失当行为,如报道内容失实、混淆关键概念、夸大问题程度、解释说明不够、以讹传讹等[6]。张云(2014)[7]指出,政府运作存在较高的行政成本、权力寻租、监管能力和条件刚性约束等缺陷,因此政府并不是最佳的信息提供者,应增加食品企业的信息提供义务,才能弥补消费者的信息劣势,破解制度困局。然而,我国食品企业作为食品的生产者、主体责任者和风险信息的拥有者,却处于躲避问责、“失语”或集体沉默的被动状态。对此,近年越来越多的食品企业开始发布社会责任报告,如光明乳业、国投中鲁、燕京啤酒、中粮屯河等上市公司多年持续发布报告,体现出对社会责任报告的认同度不断提高。然而与此同时,社会责任报告仍存在整体水平不高且参差不齐,对产品质量、产品合格率、食品添加剂等行业敏感议题缺乏定量信息披露等问题。

现有关于社会责任信息披露的价值研究主要针对资本市场的投资者和上市公司的管理层,探讨其对资本市场和公司价值的影响,议题的核心是社会责任信息披露的决策有用性,即信息使用者是否关注社会责任信息披露,社会责任信息披露是否影响信息使用者的决策。社会责任信息披露作为一种非财务信息披露机制,面向投资者、消费者、员工、政府部门、社会机构等所有利益相关者,侧重企业的未来价值,是主要面向投资者、反映历史信息的财务信息披露机制的有效补充[8]。

消费者是企业社会责任行为重要的利益相关者。企业通过良好的社会责任行为,可以增进消费者好感和亲近感,提升品牌形象,提高品牌忠诚度,增强市场竞争力。一方面,消费者是社会责任信息的直接使用者;另一方面,消费者的信息认知会间接影响投资者的决策判断,因为投资者会从企业的社会价值影响消费者利益角度预测企业的未来价值和增长的可持续性,因此社会责任信息披露理应重视消费者的信息需求。有学者指出,食品饮料行业这些消费者敏感度高的行业[9]或者顾客远近度更近的行业[10],企业社会责任行为的经济动机更明显,社会责任信息披露水平更高。消费者敏感度高的行业还容易受到媒体关注,企业行为更加小心谨慎,会主动披露社会责任信息,以塑造良好的企业形象[11]。

然而,消费者信息需求不足决定了信息供给水平不高。罗进辉(2014)[12]发现近90%的A股上市公司在2002—2010年样本期间信息披露质量摇摆不定,财务造假、违规披露、“乌龙年报”等层出不穷,却并不影响其股票市场收益和市场价值,他认为深层原因是中国中小投资者价值投资意识薄弱而投机心理重,不够关注企业的信息披露行为。虽然很多学者考察发现消费者对食品质量信息需求的渠道、内容和认知会影响其支付意愿和购买行为[13-14],即一方面消费者对食品质量信息的需求很迫切,而另一方面消费者却很少或从不审查食品企业的社会责任报告,但他们主要从媒体报道、监管机构发布和朋友传闻等渠道获取食品质量信息,很少主动研读企业提供的专业信息。既然食品企业既没有市场压力,也没有利益驱动来迎合消费者的信息需求,那么,社会责任报告很少考虑消费者的质量安全信息需求是可以推断的。

我国正处于经济转轨、社会转型的关键期,突发性、交叉性和连锁性社会问题突出,制度创新不断涌现。由于资本市场不健全,市场机制不完善,社会诚信缺失,形成了消费者低信任与企业低质量供给均衡的“低效率陷阱”。2006年上证交易所和深证交易所要求指定企业强制披露社会责任报告,迄今为止我国发布社会责任报告的上市公司仍以国有企业为主,非国有企业自愿性披露较少。2012年12月,全球报告倡议组织(GRI)发布了可持续发展报告《食品加工行业补充指南》中文版的新增指标和补充指标,主要涉及采购和动物福利方面的食品行业议题,这与我国错综复杂的食品安全问题仍有差距。2015年10月1日,我国新《食品安全法》正式实施,新法第四条即指出“食品生产经营者应保证食品安全,对社会和公众负责,接受社会监督,承担社会责任”。2015年11月,中国社科院发布了《中国食品企业社会责任研究报告(2015)》及《中国企业社会责任报告编写指南3.0之食品企业》(以下简称《指南3.0之食品企业》),全面覆盖了食品质量安全的关键指标。

本文拟解决的主要问题是,社会责任报告能否发挥质量安全信息传递机制的作用?社会责任报告是否提供了信息使用者需要的质量安全信息?我国食品上市公司社会责任报告的质量安全信息价值如何?为评价和检验社会责任报告的质量安全信息价值及其影响因素,本文以2010—2014年我国沪深两市发布社会责任报告的38家食品上市公司为研究对象,164份社会责任报告为样本观测值,参考中国社科院发布的《指南3.0之食品企业》中的食品企业社会责任指标体系,构建质量安全信息指数,采用第三方机构润灵评级得分来反映企业社会责任信息披露水平,运用多元回归分析,检验社会责任报告与质量安全信息价值的关联性。本文的研究贡献是,一是关于社会责任信息披露效应的因变量,与以往关注投资者决策价值不同,本文提出从消费者视角重新审视社会责任报告的质量安全信息价值。二是关于质量安全信息测度,现有研究大多是针对消费者质量信息需求和企业质量信息供给的问卷调查,具有一定的主观性,本文细分了食品质量与安全、客户责任、伙伴责任、员工责任4个维度和20个核心议题,构建了质量安全信息指数,提供了质量安全信息测度的新思路。三是评价我国食品上市公司的质量安全信息披露水平,找出与高质量安全信息披露相关联的公司特征,鼓励食品企业形成、积累和传递专业的质量安全信息,重视与消费者的风险交流,为增进消费者对企业质量安全信息的信任度,优化食品企业的信息环境,明确监管者的监管目标和解决路径,提供有价值的决策参考。

二、理论分析和研究假设

(一)战略性社会责任理论

哈佛商学院教授Porter&Kramer(2006)[15]最早提出战略性社会责任(Strategic Social Responsibility)的概念,指出企业应把社会利益视角融入核心业务和战略理念框架,创造企业和社会的共享价值。要找出企业价值链与社会环境的交叉点,战略性选择“价值链主导型社会议题”和“竞争环境主导型社会议题”,而不是被动回应“普通社会议题”,造成企业社会绩效的分散。更进一步,与受企业价值链活动影响的“价值链主导型社会议题”相比,“竞争环境主导型社会议题”是指会对企业竞争力构成要素(即“波特钻石模型”[16]中的生产要素、需求条件、配套行业和竞争环境)产生影响的战略性社会议题。

食品质量安全问题构成了食品企业社会责任的关键议题,即“竞争环境主导型社会议题”。挖掘利用质量安全议题会对我国食品企业的生产要素(如对员工的食品安全培训、质量安全管理体系)、需求条件(对质量安全需求迫切的国内消费者、老年人、孕妇、婴幼儿等特殊人群的膳食需求)、配套行业(原料供应商)、竞争环境(内忧外患的食品产业竞争环境)都产生较大的影响。2013年《中国绿公司百强报告》提出食品行业可持续发展的关键指标之一即食品质量安全。2015年《指南3.0之食品企业》提出了24个食品行业核心指标,基本上都与食品质量安全有关。张鲜华(2012)[17]选取52家食品上市公司网站为样本,参考中国社科院编制的《中国企业社会责任报告编写指南2.0》的食品饮料行业补充指标体系,分析了10个食品安全关键议题的信息披露情况,发现信息披露程度总体偏低。

质量安全信息是食品企业社会责任信息披露的关键议题,为检验我国食品企业社会责任报告是否针对关键议题进行信息披露,是否具有质量安全信息价值,本文提出假设1。

假设1:企业社会责任报告的信息披露水平越高,质量安全信息价值越高。

(二)声誉机制理论

市场声誉机制(Reputation Mechanism)是一种信号传递机制,当好的质量声誉信号被消费者感知和认同,消费者会“用脚投票”与企业长期交易,否则就会“退出购买”。这种购买决策是长期重复博弈,消费者会根据企业过去的行为和声誉来决定是否购买,即声誉机制会约束和激励未来的交易机会[18]。风险感知理论认为,当消费者无法确知可能发生的风险及其后果时会失去购买兴趣,且风险议题受关注的程度越高如食品质量安全问题,消费者会更加敏感、缺乏信任感和安全感,对此,良好的声誉机制会大大降低这种不确定性。刘燕、纪成君(2013)[19]将消费者感知的食品安全风险分为信息风险、伤害风险、政府风险、企业风险和行业风险五个维度,可知信息风险也是一种食品安全风险。由于消费者位于食品信息供应链的末端,获得的信息来源纷繁复杂,信息真假难辨,质量信息专业性强,食品的原料处理、加工和流通过程等属于企业的“私人信息”,导致消费者完全处于信息劣势。为了降低消费者的风险感知,增强消费者的信任感,企业需要建立良好的社会声誉,积极传递真实透明的质量安全信息,弥补食品“信任品”信息不对称的缺陷。古川、安玉发(2012)[20]指出,越是重视质量安全的食品企业,越应披露更多的而且是不安全食品企业难以模仿的质量安全信息,既可以实现差异化竞争优势,又使得不安全企业被揭发惩罚的概率和风险增大。也就是,企业的社会声誉越高,越应披露高水平的质量安全信息。反之,社会责任报告的质量安全信息披露水平会影响消费者对企业社会责任行为的真诚性判断。如果缺少关键质量信息议题,会让消费者认为企业的社会责任行为只是“善因营销”或“印象管理”的一种手段,造成社会声誉受损[21]。基于上述分析,提出假设2。

假设2:企业社会声誉越高,社会责任报告的质量安全信息价值越高。

(三)风险交流理论

风险交流(Risk Communication)的内涵发展经历了“教育—对话—信任”三个阶段。第一阶段是单向信息传递的风险交流,专家告知、教育和说服公众理解或接受风险,主要考虑风险的技术层面,不关注公众的价值观和意见;第二阶段是双向信息互动的风险交流,强调通过风险信息的互动对话改善社会关系;第三阶段是基于信任关系的风险交流,理解公众对风险认知的不同,鼓励公众参与风险交流,目的是建立、维系或重塑决策者、实施者、专家、媒体与公众之间的信任关系。

基于风险的建构性和认知差异,有些学者探讨了环境公害、SARS、毒奶粉等风险事件中公众风险认知的影响因素,如影响风险感知的愤怒因素或激惹性因素[22-23],包括风险是否自愿接受、是否人为造成、是否熟悉、是否可控、后果是否严重、损害是否可逆、不确定性大小、信息来源是否可信等。Sandman(1993)[22]根据危害和愤怒的程度,提出风险交流的四种类型:预防交流(危害高愤怒低)、愤怒管理(危害低愤怒高)、危机交流(危害高愤怒高)和利益相关者交流(危害和愤怒都居于中等水平)。日本于2008年开始实施“食品交流工程”(Food Communication Project),由日本农林水产省推动,大型食品企业主导,食品业内企业共同参与,截至2016年3月,参加的企业团体已达1 816家。日本的“食品交流工程”提供信息交流平台,食品企业之间定期组织活动,交流质量安全控制信息和经验,企业与消费者之间通过邀请参观、现场交流、问卷调查、社会责任报告发布等方式进行交流,实现了从优先发展企业到重视消费者利益的意识转变,提高了日本的食品安全治理水平。我国食品安全风险感知居高不下,消费者位于食品信息供应链的末端劣势地位,网络空间大量真实的不真实的、可靠的不可靠的、确定的不确定的、科学的不科学的、客观的不客观的食品安全信息,混淆了消费者的信息判断和风险感知。很多企业忽视与公众的经常性交流,只有在出现危机事件后才进行危机公关,事后很难获得消费者信任。更甚者,“三聚氰胺”等危机事件产生巨大的品牌负面外溢效应,冲击整个行业的消费者信心,导致行业内非丑闻企业也不能独善其身。本文认为,那些主动自愿披露社会责任报告的食品企业更重视利益相关者关系,注重与公众的质量安全信息交流,即使发生危机事件更容易得到消费者的谅解。基于上述分析,提出假设3。

假设3:自愿性披露企业社会责任报告的质量安全信息价值比强制性披露的高。

三、研究设计

(一)样本与数据

选取2010—2014年发布社会责任报告的食品上市公司作为初始样本,在剔除了ST、*ST以及数据不全的样本量后,最终样本为38家食品上市公司发布的164份社会责任报告,其中2010年发布报告的企业有25家,2011年有31家,2012年有36家,2013年有35家,2014年有37家,共计164个样本观测值。本文的质量安全信息数据参考中国社科院发布的《指南3.0之食品企业》中的社会责任指标体系,自建质量安全信息指数,手工收集整理而成;社会责任信息披露水平数据来自润灵环球责任评级网站(以下简称RKS)①,它对我国上市公司发布的社会责任报告水平进行打分评级;其他相关财务数据均来自国泰安数据库(CSMAR)。

(二)主要变量解释及定义

1.被解释变量

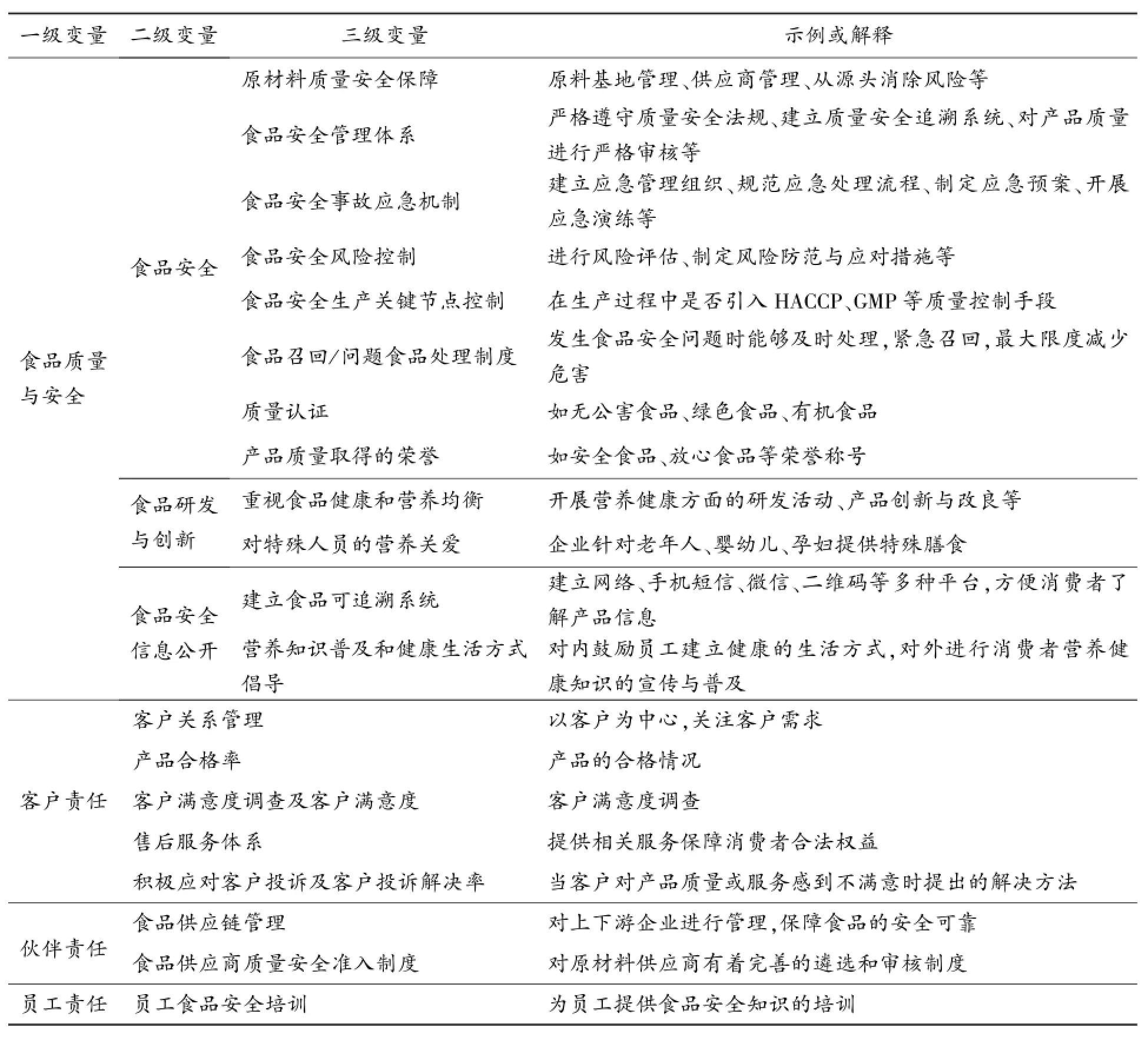

质量安全信息披露水平(QSI)。参考中国社科院发布的《指南3.0之食品企业》中的社会责任指标体系,选取有关质量安全的4个维度共20个指标,自建质量安全信息指数(见表1)。其中,“食品质量与安全”维度有12个指标,“客户责任”维度5个指标,“伙伴责任”维度2个指标,“员工责任”维度1个指标。考察20个质量安全信息指标披露与否,用0或1表示;如若企业披露该项信息为1,否则为0,不同企业得分区间为[0,20]。

表1 质量安全信息指数的指标解释

2.解释变量

(1)社会责任信息披露水平(CSR)。沈洪涛(2007)[24]采用年报内容分析法来测度社会责任信息披露水平,张正勇(2012)[10]基于专家和CSR报告使用者问卷调查自建社会责任信息披露指数,而越来越多的学者使用润灵环球评级机构(RKS)研发的上市公司社会责任报告评价体系(MCT)[8,25]。该评价体系采用专家打分法,从整体性(M)、内容性(C)、具体性(T)、行业性(I)四个指标出发对社会责任报告进行全面评价。本文采用RKS的评价得分来反映社会责任信息披露水平。由于行业性指标是2012年新加入的,且本文只考虑食品企业,为了保证数据的可靠性,故将其剔除。

(2)企业社会声誉(CSR′)。在中国知网(CNKI)的“中国重要报纸全文数据库”中进行企业名的关键词检索,手工统计2010—2014年期间样本企业的正面报道篇数,以此衡量样本企业的社会声誉。陶莹、董大勇(2013)[11]采用此方法统计媒体报道总量以衡量媒体关注度,由于媒体关注度会很大程度的影响企业社会声誉,所以本文采用类似做法。

(3)是否自愿披露(VOL)。上海证券交易所要求A+H股、上证公司治理板块以及金融板块的上市公司在发布年报的同时独立披露社会责任报告,深圳证券交易所要求深证100指数公司披露社会责任报告,同时鼓励其他公司也披露社会责任报告。本文将是否自愿披露设为虚拟变量,自愿披露为1,非自愿披露为0。

3.控制变量

本文将公司规模、财务杠杆、企业成长性、企业价值、经营业绩、上市地点、地区、企业性质以及信息披露的时间作为控制变量。控制变量定义如下:公司规模(SIZE)为总资产的自然对数;财务杠杆(LEVEL)为资产负债率=总负债/总资产;企业成长性(GROWTH)为销售收入增长百分比;企业价值托宾Q(Tobin'Q)为公司市场价值账面价值的比率;经营业绩(ROE)为税后净利润/年末股东权益;产权性质(STATE)为虚拟变量,国有企业为1,非国有企业为0;上市地点(EXCHANGE)为虚拟变量,上交所上市为1,深交所上市为0;地区(ZONE)为虚拟变量,东部沿海地区为1,否则取0;年度(YEAR)为虚拟变量,2010年为1,其他年份为0。

基于以上变量设计,构建以下多元回归模型以验证假设。

式(1)中,ε为误差项,ai为各变量的估计系数。

四、实证检验

(一)描述性统计分析

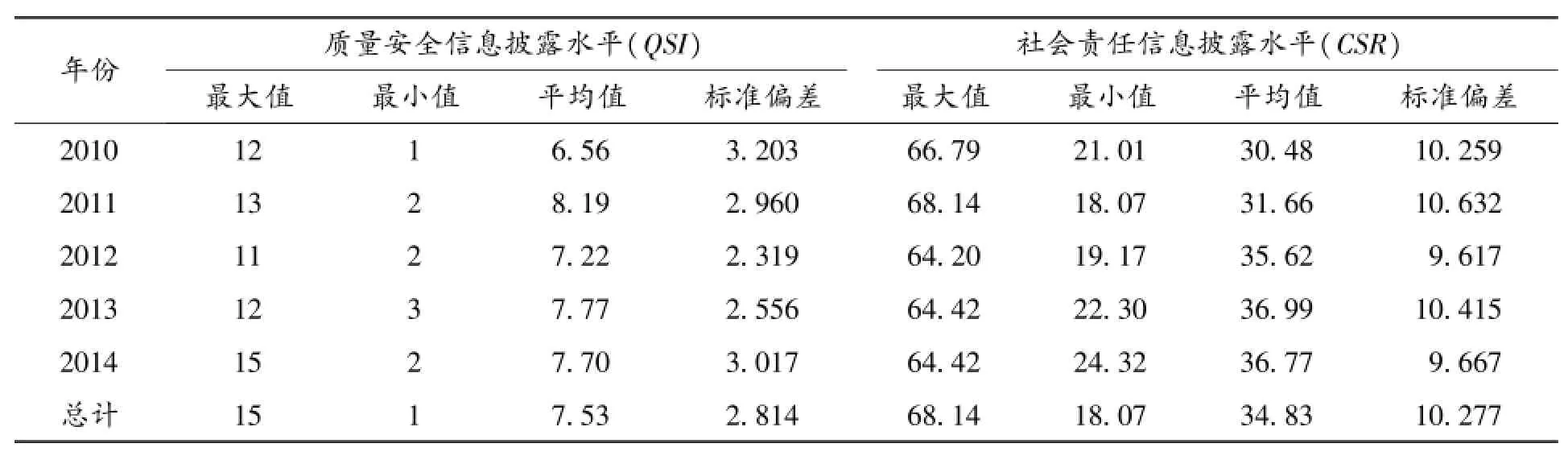

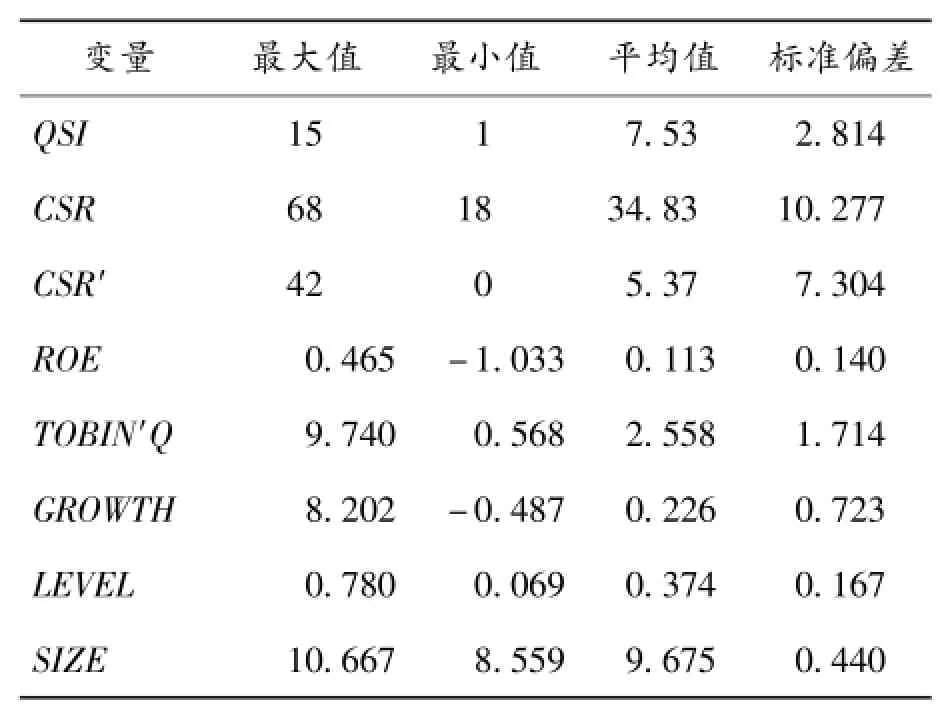

2010—2014年食品上市公司质量安全信息披露水平如表2所示。质量安全信息总得分在[0,20]的区间内,最大值为15分,最小值为1分,平均值仅为7.53,说明企业对质量安全信息的关注有很大差异,食品行业整体质量安全信息披露水平不高。与此同时,QSI总分在2014年达到了最大值,且平均值逐年增加,说明社会责任报告中关于质量安全信息的披露水平在逐年提高。

表2 2010—2014年质量安全和社会责任信息披露水平情况

根据润灵评级得分,统计2010—2014年样本企业社会责任信息披露水平(见表2),可以看出,食品上市公司CSR得分偏低,最大值为68.14,最小值为18.07,均值仅为34.83,社会责任信息披露水平亟待提高。即使在得分最高的2011年,CSR得分也没有超过70分,而且不同年份各食品企业社会责任信息披露水平差异较大。

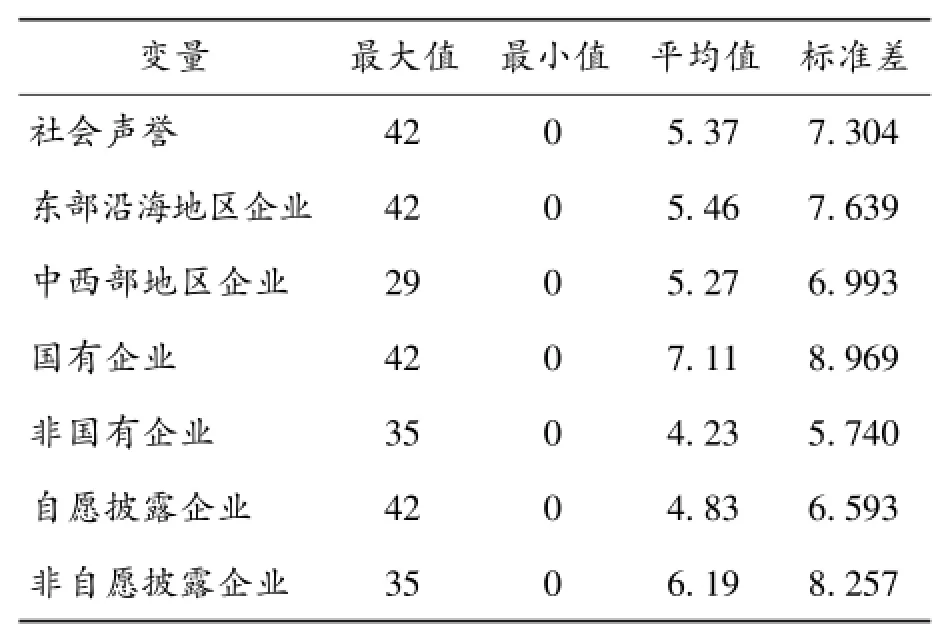

样本企业2010—2014年社会声誉水平如表3所示。社会声誉得分介于0~42之间,标准差为7.304,五年间样本企业媒体正面报道的差异很大。东部沿海地区企业所获媒体正面报道篇数均高于中西部地区企业,东部沿海地区经济发达,公众很关注企业的社会声誉,对企业形成了无形的监督,促进了企业的正面行为。此外,国有企业所获媒体正面评价篇数高于非国有企业,国有企业作为国民经济的命脉和支柱,承担引领社会价值导向、追求社会整体利益的责任,行为自律性强。虽然自愿披露企业所获正面报道篇数平均值要低于非自愿披露企业,但自愿披露企业的最大值为42,且其标准差为6.593,要强于非自愿披露企业。表4为主要变量描述性统计分析。

表3 2010—2014年社会声誉水平情况

表4 主要变量描述性统计

(二)相关性分析

各变量进行Pearson相关性检验,社会责任信息水平(CSR)、社会声誉(CSR′)、是否自愿披露(VOL)与质量安全信息水平(QSI)在1%的水平上显著正相关;上市地点(EXCHANGE)与质量安全信息水平在1%的水平上显著负相关;年份(YEAR)、地区(ZONE)、企业性质(STATE)与质量安全信息水平(QSI)没有显著的相关性。

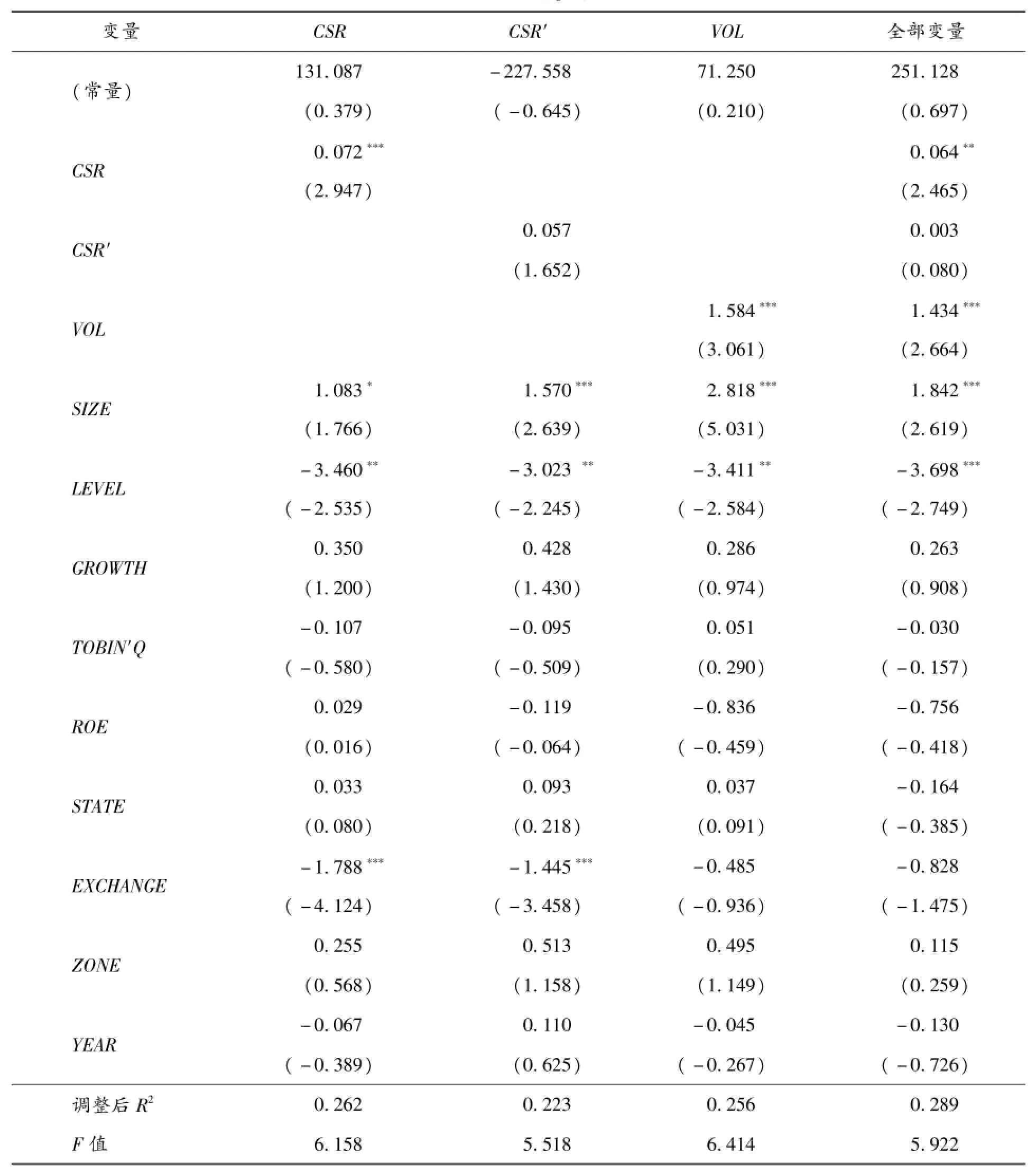

(三)多元回归分析

多元回归分析的结果如表5所示。首先对社会责任信息披露水平、社会声誉以及是否自愿披露分别进行回归,然后将全部变量进行回归。CSR作为解释变量时,CSR与QSI在1%的水平上显著正相关,说明社会责任信息披露水平越高,质量安全信息价值越高。企业可以通过社会责任报告向投资者和消费者传递有价值的质量安全信息。CSR′作为解释变量时,CSR′与QSI没有显著的相关性,这可能是因为食品企业的社会声誉报道并没有重视质量安全信息的传递。VOL作为解释变量时,VOL与QSI在1%的水平上显著相关,说明自愿性披露报告的质量安全信息价值比强制性披露的高。将全部变量进行回归后显示,CSR、VOL回归系数显著为正,且分别与QI显著相关,假设1与假设3通过检验,假设2没有通过检验。

此外,控制变量中,企业规模与QI显著正相关,说明企业规模越大,越重视质量安全信息的披露。衡量企业财务杠杆系数的资产负债率与QI显著负相关,说明企业资产负债率越小,质量安全信息价值越高。

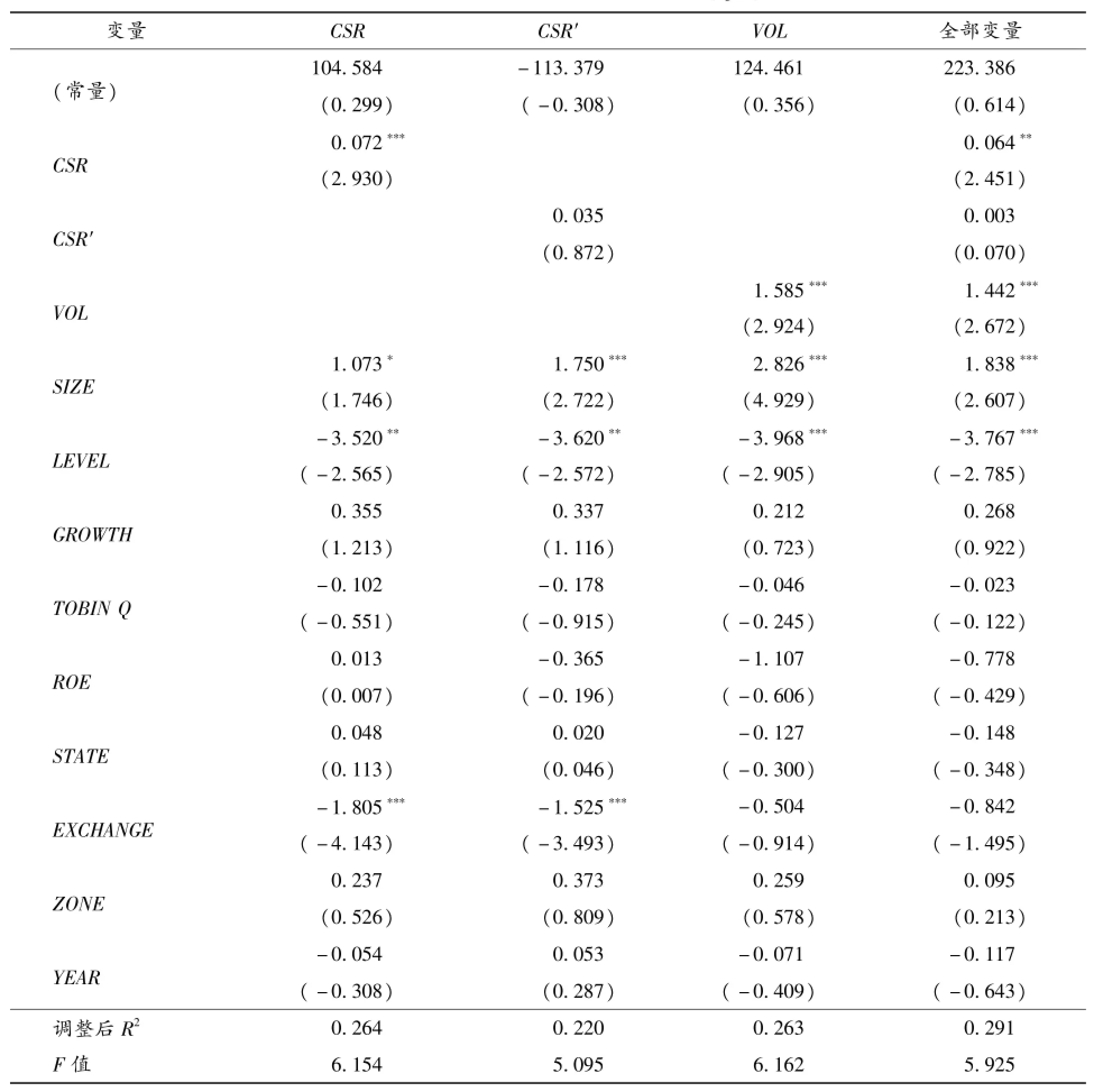

(四)稳健性检验

为了验证以上结果的可靠性,本文进行了如下的稳健性检验。由于有些自愿披露样本企业在2010—2014年5年期间某些年份没有披露社会责任报告,为了降低其对本文结果的影响,我们剔除了这些披露不全的样本企业,重新进行前面的多元回归检验。郑冠群等(2015)[26]采用此方法以检验高管层策略性行为对企业社会责任信息披露质量的影响。回归结果如表6,其中对各变量进行分别回归时,结果显示CSR、VOL与QSI在1%的水平上显著正相关,在对全部变量进行回归时,CSR与QSI在5%的水平上显著正相关,VOL 与QSI在1%的水平上显著正相关,这与前面的回归分析结果一致,说明本文基准回归模型的结论是稳健的。

五、结论与启示

食品质量安全信息是消费者购买决策的重要依据。不同的食品质量安全信息对消费者购买行为将会产生显著的影响,比如品牌、质量安全标志、原材料、农药使用、加工过程、食品安全事件等。消费者会主动搜寻质量安全信息,但由于信息真假难辨、专业化程度过高和信息数量不足等问题[13],增加了消费者的信息搜寻成本和风险认知,也降低了对我国食品安全的信任度。当社会责任报告可以提供食品质量安全的关键信息,使得消费者对质量安全信息的搜寻收益大于搜寻成本,将引导消费者主动研读食品企业的社会责任报告,从而对食品企业也形成充分的激励,有足够的动力来提高社会责任报告的质量安全信息传递价值。

表5 质量安全信息披露水平(QSI)的全样本回归结果

通过对我国食品上市公司社会责任报告的实证检验,本文得到了两点研究结论。(1)社会责任报告具有质量安全信息价值,企业社会责任报告的信息披露水平越高,质量安全信息价值越高,也应更重视食品质量安全。越重视社会责任信息披露的食品企业,质量安全信息交流水平也相应较高。众多学者通过对社会责任信息披露的价值效应分析,都得出了良好的社会责任信息披露有助于提升企业长期价值的结论。那么,食品企业可以通过披露关键有效的质量安全信息,增强消费者信任,提升品牌质量形象,实现企业的长期可持续发展。

表6 剔除披露不全样本的质量安全信息披露水平(QSI)回归结果

注:*、**、***分别表示在10%、5%、1%的水平上显著,括号里为回归系数的t值。

(2)自愿性披露的企业社会责任报告的质量安全信息价值比强制性披露的高。自愿性披露的食品企业更重视利益相关者关系,对生产的食品质量更加自信,更愿意与投资者、消费者、供应商等开展风险交流,所以也更愿意在报告中披露质量安全信息。本文的结论也支撑了现有文献的观点,如自愿性披露企业更主动回应利益相关者需求,具有更高的社会责任感等,因而也就更愿意提供利益相关者需求的质量安全信息。宋献中、龚明晓(2006)[27]指出自愿性披露信息的公共关系价值大于决策价值,更倾向于与信息使用者建立良好的关系,愿意提供丰富的行业特征信息,而非自愿性披露的信息以决策有用性为衡量标准,只是提供准则必需的信息。

本文检验假设2“企业社会声誉越高,社会责任报告的质量安全信息价值越高”不成立。可能的解释是,仍有众多食品企业只是把社会责任行为看作“善因营销”或“印象管理”的一种手段,社会知名度虽高,媒体的正面报道虽多,却对社会责任核心议题的质量安全信息有所忽视。比如光明乳业在2013年雅安地震时紧急调配10000箱牛奶发往灾区,泸州老窖设立“泸州老窖爱心基金”“泸州老窖奖学金”等慈善助学活动。这些慈善活动恰恰是Porter&Kramer(2006)[15]指出的“普通社会议题”,虽然是做好事,可以提高企业的声誉,但是不会对企业长期竞争力产生重大影响。例如非洲的艾滋病问题,对美国零售商家得宝公司是普通的社会问题,对葛兰素史克制药公司就是价值链主导型问题,而对利用非洲当地劳动力的美国采矿企业则是竞争环境主导型问题。企业不是不要做好事,而是应重点针对自己的“竞争环境主导型社会议题”开展战略性社会责任活动,以形成长期的战略竞争优势。

本文得到三点启示。(1)关注质量安全信息价值将有助于提高监管效率,降低监管成本,降低投资者对企业的风险评估,树立良好的企业形象,赢得消费者信任。监管部门、投资者和消费者在评价食品企业的质量安全水平时,可考察其社会责任报告信息披露水平,即该报告具有质量安全信息参考价值。(2)鼓励食品企业自愿披露社会责任报告,有效利用社会责任报告与公众开展风险交流,传递符合信息使用者需求的真实可靠的质量安全信息,以提高行业整体的诚信度,重塑消费者信心,推动食品行业可持续发展。(3)食品企业要重视开展对企业竞争力构成要素产生影响的战略性社会责任行为,如重视质量安全的源头管理、开展质量领先战略、开展食品安全风险交流等,而不是那些分散出击的“普通社会议题”。

本文通过对我国食品上市公司社会责任报告与质量安全信息水平关联性的实证检验,回答了“社会责任报告是否具有质量安全信息价值”这一重要问题,丰富了现有关于社会责任和食品质量安全的研究。一是增加了社会责任信息披露效应的因变量,研究者不仅需要关注投资者的决策价值,还应关注质量安全信息价值。二是自建质量安全信息指数,完善和延伸了现有食品质量安全测度的内容和方法。今后还可将质量安全信息价值作为中介变量,进一步探讨质量安全信息价值高的企业,能否带来良好的财务绩效,并得到资本市场的认可,进而探寻其内在作用机理。随着食品企业自愿性披露社会责任报告的数量增加,将会有更加丰富的经验证据,可以进一步完善研究结论,提高理论应用价值。

注释:

①润灵评级机构网站:http:∥www.rksratings.com。

[1]尹世久,吴林海,徐迎军.信息认知、购买动因与效用评价:以广东消费者安全食品购买决策的调查为例[J].经济经纬,2014(3):102-107.

[2]Nelson P.Information and consumer behavior[J].Journal of Political Economy,1970,78(2):311-329.

[3]Darby M R,Karni E.Free competition and the optimal amount of fraud[J].The Journal of Law&Economics,1973,16(1):67-88.

[4]王可山.食品安全信息问题研究述评[J].经济学动态,2012(8):92-96.

[5]陈娟,王文杰.话语权分配与争夺:广州市食品安全报道分析[J].新闻与传播研究,2013(12):95-106.

[6]曾理,叶慧珏.尴尬的食品安全报道——从不规范的媒体行为到不健全的信息传播体系[J].新闻记者,2008(1):32-36.

[7]张云.我国食品安全信息公布困境之破解——兼评《中华人民共和国食品安全法(修订草案)》相关法条[J].政治与法律,2014(8):14-21.

[8]李晚金,张莉.非财务信息披露与分析师预测——基于深市上市企业社会责任报告的实证检验[J].财经理论与实践,2014(5):69-74.

[9]李诗田,宋献中.亲社会偏好、合法性压力与社会责任信息披露——基于中国民营上市公司的实证研究[J].学术研究,2015(8):84-91.

[10]张正勇.产品市场竞争、公司治理与社会责任信息披露——来自中国上市公司社会责任报告的经验证据[J].山西财经大学学报,2012(4):67-76.

[11]陶莹,董大勇.媒体关注与企业社会责任信息披露关系研究[J].证券市场导报,2013(11):20-26,33.

[12]罗进辉.上市公司的信息披露质量为何摇摆不定?[J].投资研究,2014(1):134-152.

[13]全世文,曾寅初.消费者对食品安全信息的搜寻行为研究——基于北京市消费者的调查[J].农业技术经济,2013(4):43-52.

[14]韩杨,曹斌,陈建先,毛中根.中国消费者对食品质量安全信息需求差异分析——来自1 573个消费者的数据检验[J].中国软科学,2014(2):32-45.

[15]Porter M E,Kramer M R.The link between competitive advantage and corporate social responsibility[J].Harvard Business Review,2006,84(12):78-92.

[16]Porter E M.The competitive advantage of nations [M].New York:The Free Press,1990.

[17]张鲜华.食品安全关键CSR议题的信息披露研究——基于食品行业上市公司网站的内容分析[J].兰州商学院学报,2012(1):76-82.

[18]吴元元.信息基础、声誉机制与执法优化——食品安全治理的新视野[J].中国社会科学,2012(6):115-133.

[19]刘燕,纪成君.口传视角的消费者食品安全负面信息感知风险——维度与测量[J].经济体制改革,2013 (6):36-40.

[20]古川,安玉发.食品安全信息披露的博弈分析[J].经济与管理研究,2012(1):38-45.

[21]Guidry R P,Patten D M.Market reactions to the first-time issuance of corporate sustainability reports[J].Sustainability Accounting,Management and Policy Journal,2010,10(1):33-50.

[22]Sandman P M.Responding to community outrage:strategies for effective risk communication[M].New York:AIHA Press,1993.

[23]谢晓非,郑蕊.风险沟通与公众理性[J].心理科学进展,2003(4):375-381.

[24]沈洪涛.公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J].会计研究,2007(3):9-16.

[25]李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗?——来自中国资本市场的经验证据[J].会计研究,2013(9):64-70.

[26]郑冠群,宋林,郝渊晓.高管层特征、策略性行为与企业社会责任信息披露质量[J].经济经纬,2015(2):111-116.

[27]宋献中,龚明晓.公司会计年报中社会责任信息的价值研究[J].管理世界,2006(12):104-110.

Does Corporate Social Responsibility Report Have Quality Safety Information Value?——Empirical Evidence from China's Food Listed Companies

MAO Wenjuan,LUO Jifang&HE Liu

(Tianjin University of Science and Technology,Tianjin 300222,China)

With the increasing gap between food safety risk and quality information,it is important for food enterprises to deliver the true and reliable information of quality safety to users through the effective information transmission mechanism.The corporate social responsibility(CSR)report is an effective information transmission mechanism and should be of quality safety information value.In order to evaluate and examine the CSR report's quality safety information value and influencing factors,with 38 food listed companies which released their CSR report on Shanghai or Shenzhen Stock Exchange during the years from 2010 to 2014 as the research sample,this paper builds up the index of quality safety information and uses the multiple regression analysis method to examine the relevance between CSR report and quality safety information value.The research results find that there is a significant correlation between CSR information disclosure and quality safety information value,which confirms that CSR report is of quality safety information value,and with a higher value of CSR report in voluntary disclosure than in mandatory disclosure.This paper suggests that regulators,investors and consumers should pay concern to CSR report's quality safety information,and that enterprises should attach great importance to strategic social responsibility activities and voluntarily disclose the key and effective quality safety information in order to keep the long-term strategic competitive advantage.

corporate social responsibility report(CSR report);information disclosure;quality safety information value;food safety;strategic social responsibility;risk communication

F270

A

1009--6116(2016)04--0097--11

10.16299/j.1009-6116.2016.04.012

(本文责编王轶)

2016--03--11

教育部人文社会科学研究项目“战略性并购、质量安全与企业成长”(15YJC790075);天津科技大学青年创新基金项目(2014CXYY01;2015ZD03)。

毛文娟(1978—),女,湖南岳阳人,天津科技大学经济与工商管理学院副教授,食品安全战略与管理研究中心研究人员,博士,

研究方向:企业社会责任与食品安全治理;

罗继芳(1992—),女,山西朔州人,天津科技大学经济与工商管理学院硕士研究生,研究方向:公司治理;

何 柳(1981—),女,天津人,天津科技大学经济与工商管理学院讲师,研究方向:消费者行为。

猜你喜欢

保健医苑(2022年6期)2022-07-08

人大建设(2020年4期)2020-09-21

鸭绿江·下半月(2020年2期)2020-04-07

新民周刊(2020年5期)2020-02-20

南风窗(2016年26期)2016-12-24

Coco薇(2016年7期)2016-06-28

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03

环球时报(2015-03-25)2015-03-25

中国火炬(2014年12期)2014-07-25