中国零售产业区域竞争力的比较研究

2016-09-25 01:47彭晖周贞

北京工商大学学报(社会科学版) 2016年4期

彭晖,周贞

(西安交通大学经济与金融学院,陕西西安 710061)

中国零售产业区域竞争力的比较研究

彭晖,周贞

(西安交通大学经济与金融学院,陕西西安 710061)

零售产业在一国经济发展中扮演着非常重要的角色。为了对比研究我国各区域零售产业竞争力,文章在构建零售产业区域竞争力指标体系的基础上,运用动态因子分析法对我国2002—2014年零售产业各区域竞争力水平进行了综合评价。研究结果显示,横向比较而言,仅有部分东部省份位于极度富有零售业竞争力的区间;大多数东中部省份位于富有零售业竞争力的区间;大多数西部省份位于缺乏零售业竞争力的区间。从纵向发展角度来看,全国各省份零售业竞争力水平整体均呈上升趋势,但区域间零售业竞争力提升幅度差异明显。具体而言,东部地区提升幅度最大;中部地区次之,并与全国平均水平近似;西部地区提升幅度最小。研究结论有助于明确各区域零售业竞争力差距,对提升我国零售企业国际竞争力也具有现实意义。

零售产业;区域竞争力;动态因子分析;零售规模;产业效益;物流能力

一、引言

改革开放以来,零售产业经过长期发展已逐渐成为我国国民经济的重要组成部分。零售产业与人民生活息息相关,发挥着便利消费、稳定市场的作用,对国民经济的贡献日益突出。《中国统计年鉴》的相关数据显示,2002—2014年社会消费品零售总额年均增长率接近16%;2014年社会消费品零售总额约为2.72万亿元,占GDP的42.88%。我国零售业快速发展,行业规模不断扩大,但是我国各区域零售业发展很不均衡。从宏观层面来看,2014年东部地区社会消费品零售总额约为1.53万亿元,占全社会消费品零售总额的56.20%;中部地区占 25.47%;西部地区仅占18.33%。从微观层面来看,2014年东部地区零售企业固定资产投资额占全国固定资产投资总额的53.06%,中部地区占26.04%,西部地区仅占20.9%。从以上数据可以发现,我国零售业发展具有地区不平衡的特征。但是,我国零售产业的区域竞争力从动态的时间角度来看,到底具有怎样的差异,呈现出何种的变化趋势,还需要进行深入的研究。

本研究拟借鉴国内外有关零售产业竞争力相关理论及研究方法,对我国2002—2014年各区域零售产业竞争力进行实证分析。针对零售产业的产业特征,建立零售产业竞争力评价的指标体系,运用动态因子分析的方法,对我国东中西部地区零售产业的竞争力进行实证分析。基于当前零售产业的重要地位,在科学评价基础上,明确各区域零售业竞争力差距,采取有效途径提升各区域零售业竞争力,不仅有助于协调区域零售产业自身的发展、提高零售产业资源配置效率,而且对零售产业国际竞争力的提高及整个国民经济的繁荣发展也具有重要的现实意义。

二、文献综述

对于零售产业竞争力,国外学者进行了大量研究,主要有以下几类。一是从竞争力的本质出发探讨产业竞争力,如迈克尔·波特(2002)[1]认为,产业竞争力是获取竞争优势的能力,即认为要素条件、需求条件、相关支持性产业,以及企业战略、结构和竞争这四个基本因素,与机会、政府这两个辅助因素共同决定了产业竞争优势。二是从零售企业的微观角度出发来评价影响零售产业竞争力的核心要素。例如,Katros(2000)[2]认为,零售企业的核心竞争力在于网络科技的应用,“网络销售+实体店”的零售模式在提高顾客便利性、顾客忠诚度方面具有竞争优势,能够提高零售产业的竞争力;Gomez et al.(2004)[3]利用美国一家上市公司1998—2001年250个零售分店的数据构造统计模型进行实证分析,结果表明,顾客满意度是决定零售企业竞争力从而影响整个产业竞争力的重要因素;Gauri et al.(2008)[4]运用Logit分析方法和零售企业数据研究零售产业竞争力,结果显示,零售企业的服务水平及店面规模,以及人口数量、人均收入是影响零售产业竞争力的重要因素。

国内关于零售竞争力的研究,主要分为针对零售产业竞争力的研究和针对零售企业竞争力的研究。前者又可以分为两类。一类是对零售产业竞争力内涵的研究。例如,段文斌、董林辉(2005)[5]认为,零售产业竞争力核心在于零售企业的竞争力,包括零售业成本、网络品牌、规模的竞争力;杨慧、刘根(2007)[6]认为,提升零售业竞争力的关键在于放大零售商在价值链中的主导和协调作用;沙雄飞(2010)[7]认为,零售产业竞争力的核心在于物流、技术及人才。另一类是通过构建评价指标体系来研究零售产业竞争力。由于我国零售业对外投资项目少、金额小(朱瑞庭、尹卫华,2014)[8],一般不考虑本国零售产业的国际竞争力。因此,一般只针对国内市场零售产业竞争力进行研究。例如,岳中刚(2006)[9]从规模、效益、成长性、贡献率、市场环境等五个方面构建了零售产业竞争力指标体系,运用因子分析法评价了全国 30个省份的竞争力水平;张世宁(2013)[10]根据零售产业的发展特点,考虑货物转运能力指标,运用因子分析法评价了零售业区域竞争力水平;李丽君(2011)[11]采用规模、发展、效益、贡献及生态指标构建了竞争力指标体系,运用主成分分析法评价了重庆的零售业竞争力;栾晓梅、张虎(2013)[12]采用规模、效益、发展、物流配送能力及市场环境指标构建了竞争力指标体系,运用因子分析法评价了湖北省的零售产业竞争力;刘立、陈海权(2010)[13]从行业规模、成长指标、产业效益、市场环境四个方面,运用因子分析法评价了珠三角九市的零售产业竞争力。

在针对零售企业竞争力的研究中,一类文献是针对零售企业竞争力的定性分析。例如,刘星原(2006)[14]认为零售企业的核心竞争力来源于环境、管理人才、企业知名度、成本控制能力、资金实力及企业效率;黄益方、孙永波(2014)[15]认为在现阶段互联网环境下,零售企业竞争力表现为采购与管理能力、销售与客户服务能力、业务流程优化能力及信息化管理能力。孙永波等(2015)[16]认为,零售企业竞争力在于成本控制能力、财务运作能力、经营管理能力等;雷蕾(2015)[17]认为,零售企业经营效率是零售业的核心竞争力。另一类文献是针对零售企业竞争力的定量分析。例如,杨宜苗(2008)[18]从零售企业规模、财务与成本、业态创新、市场扩张四个方面构建指标体系,运用因子分析法评价了零售企业竞争力水平;冯国珍、易艳红(2012)[19]的研究表明,影响零售企业核心竞争力的因素包括营运能力、盈利能力、规模实力、发展能力及财务结构。

综观上述对零售产业竞争力的研究,可以发现:第一,零售产业竞争力维度划分标准不一致,尚未形成一致的评价体系;第二,未能系统地考虑影响零售产业竞争力的因素,竞争力评价系统的建立缺乏理论依据;第三,国内的文献主要集中在对省级零售产业竞争力的研究上,对区域竞争力的比较研究则较少;第四,在对零售产业竞争力水平进行实证研究时,大多采用因子分析法,而因子分析法仅能评价一年的竞争力水平,缺乏对跨年度竞争力水平的综合评价,同时也无法反映零售产业竞争力的动态变化过程。

基于我国零售产业竞争力现有研究的特点及不足,借鉴前人研究成果,本文将构建零售产业区域竞争力评价指标体系,运用动态因子分析模型,对比分析我国东中西部地区2002—2014年间零售产业竞争力水平的动态变化过程。

三、研究设计

(一)零售产业区域竞争力评价指标体系的构建

本研究主要依据零售产业的特点,从地区的商流能力、影响地区商流发展的经济环境因素以及为商流提供服务的物流水平三个方面构建零售产业区域竞争力的评价指标体系。

零售产业是以向最终消费者个人或社会集团出售生活消费品或非生产性消费品并提供相关服务为主的行业。零售企业从流通渠道的上游购买商品,并销售给终端消费者以供其最终消费之用。因而,本文在考虑构建零售产业区域竞争力的评价指标时,首先考虑从事商流活动的零售业所能实现的商流能力,这是零售业的基本职能,是评价零售产业区域竞争力的重要方面。在衡量一个地区的商流能力和水平时,需要从零售产业的规模指标来反映(段文斌、董林辉,2005)[5],也需要从零售产业目前的绩效水平以及未来发展潜力来反映(岳中刚,2006)[9]。

作为直接服务于终端消费者的零售行业,其发展受制于该区域内终端消费者所处的地区经济环境和消费者自身的消费水平,即零售产业发展受市场环境影响很大。经济发达地区人口多、市场化程度高、居民收入及消费层次高,对零售产业竞争力水平的提高具有显著优势。因此,对零售产业区域竞争力的评价还需要考虑不同地区的市场环境因素(栾晓梅、张虎,2013)[12]。

此外,物流活动为商流提供直接服务,其发展状况及能力大小也会影响零售产业竞争力。根据现阶段“互联网+零售业”的发展模式,零售企业多在物流配送环节采用业务外包的形式,地区的物流配送能力会影响到零售产业的竞争力,所以区域物流能力也成为评价零售产业区域竞争力的重要标准。

基于以上分析,本研究在评价零售产业的区域竞争力水平时,使用了三个方面的衡量标准。其一是从事商流服务的零售产业自身的竞争力,包括规模、效益、未来发展能力等方面的评价;其二为零售产业所面临的市场环境,包括终端消费者的消费能力和消费水平;其三为区域的物流能力和水平。

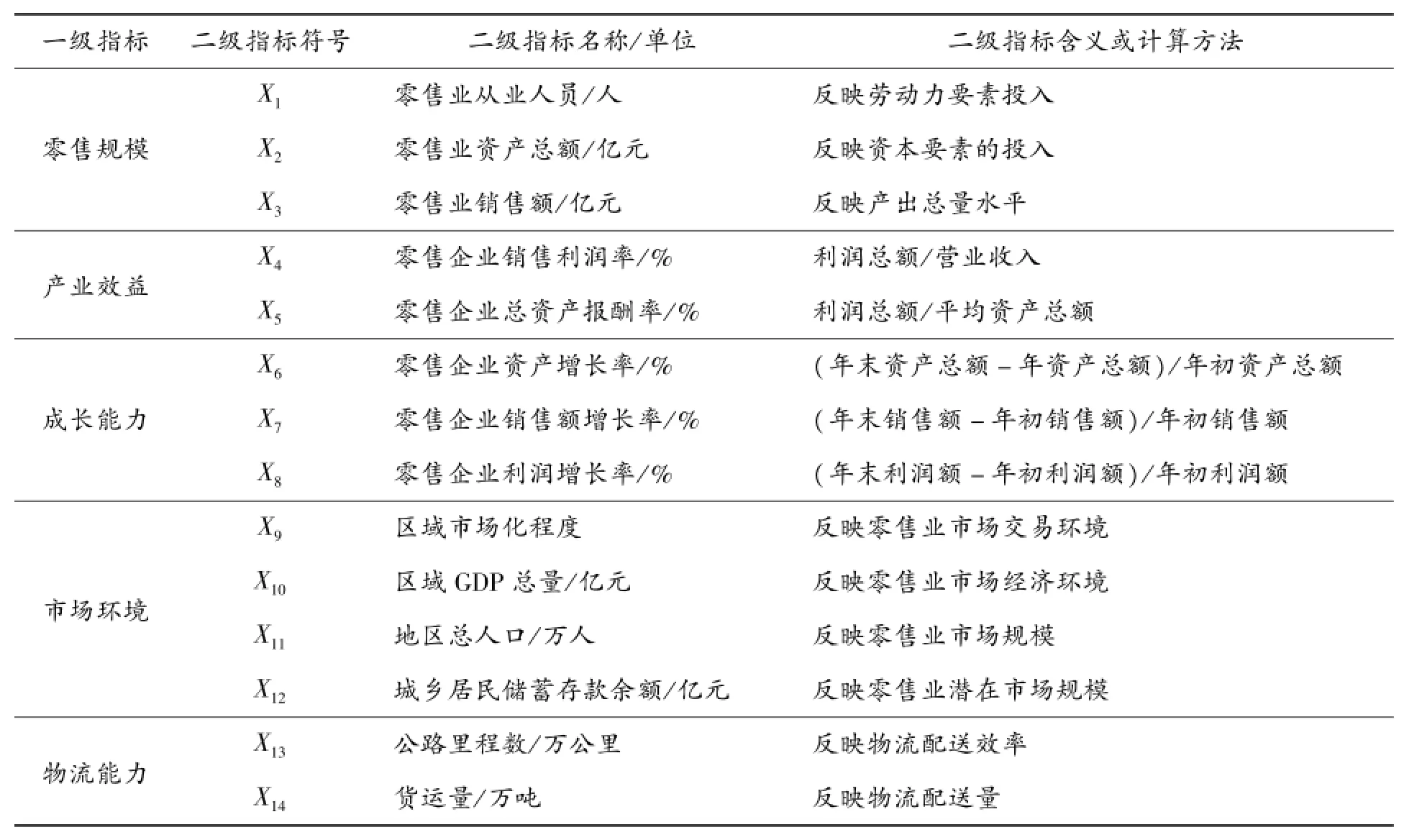

综上,在已有文献关于零售产业竞争力指标体系的基础上,依据零售业定义及评价数据的可得性、层次性、动态性,本文构建了我国零售产业区域竞争力评价指标体系(见表1),即用零售产业规模、产业效益、成长能力、市场环境及物流能力5个一级指标以及14个二级指标来评价我国区域零售产业竞争力。

表1 零售产业竞争力评价指标体系

(二)研究方法

本文将运用动态因子分析法对我国各区域零售业竞争力进行比较研究。动态因子分析是一种多元统计分析方法,1978年由Coppi&Zannella提出后,由Coppi&Corazziari进一步完善,目前主要应用于生物药学、环境和经济等领域。该方法综合考虑了样本、变量和时间三个因素,是一种三维阵列的统计分析方法。从广义上讲,动态因子分析是将主成分分析得到的截面分析结果和线性回归模型得到的时间序列分析结果进行综合的一种方法。运用该方法不仅可以对全国各区域零售产业竞争力进行横向对比分析,还能反映各区域零售产业竞争力的纵向动态变化。

四、零售产业区域竞争力的实证分析

(一)数据来源

本文依据国家统计局现行的区域划分方法,对东中西部地区进行界定。我国东部地区包括北京、福建、广东、河北、海南、江苏、山东、上海、天津、浙江、辽宁共11个省份;中部地区包括湖北、河南、安徽、山西、吉林、黑龙江、湖南、江西共8个省份;西部地区包括广西、贵州、甘肃、宁夏、内蒙古、青海、四川、陕西、西藏、新疆、云南、重庆共12个省份。东部地区是经济发达地区,人口密集程度高,劳动力供给和人才占比较高,资本金来源广,加之地区人均收入水平高,零售产品需求量大,因而,无论是从零售业要素供给还是产品需求来看,都为东部地区零售产业竞争力提供了较强的竞争优势。西部地区许多省份人口密集程度较低,可获得资金来源渠道较小,加之经济不发达、运输条件等生态劣势,使得西部地区零售业竞争力普遍不足。中部地区情况居于东西部地区之间,其零售业竞争力水平也次于东部地区而优于西部地区。鉴于2001年中国加入WTO后,零售市场更加开放,区域零售业竞争更加激烈,零售业竞争力发展水平更不均衡,因此,本研究采用2002—2014年全国各区域的面板数据进行零售产业竞争力的实证分析。数据来源于《中国市场化指数》(2002—2014)及《中国统计年鉴》(2002—2014),或者根据其中的相关数据计算得来。

(二)实证计算过程

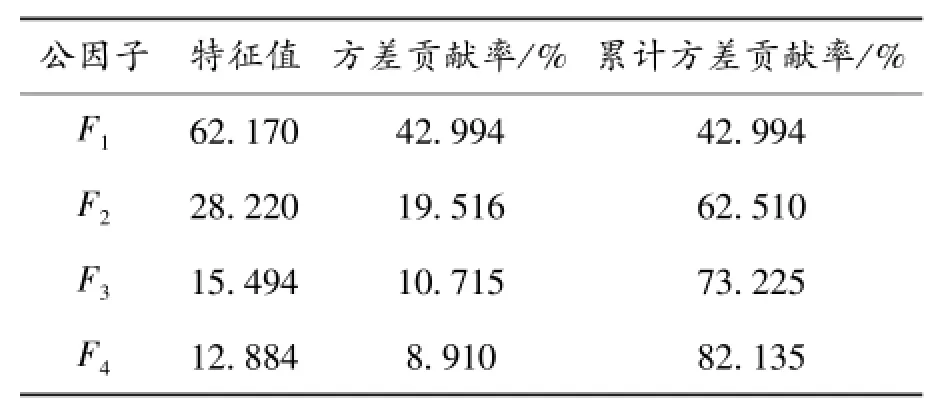

基于动态因子分析法,利用STATA 13.1软件,可得到14个二级指标的特征值、方差贡献率和累计方差贡献率。其中,前4个因子的累计方差贡献率为82.135%(见表2),基本可以代表原指标体系中的14个指标,因此,可提取这4个公因子作为评价我国零售产业竞争力的因子。

表2 公因子的特征值、方差贡献率和累计方差贡献率

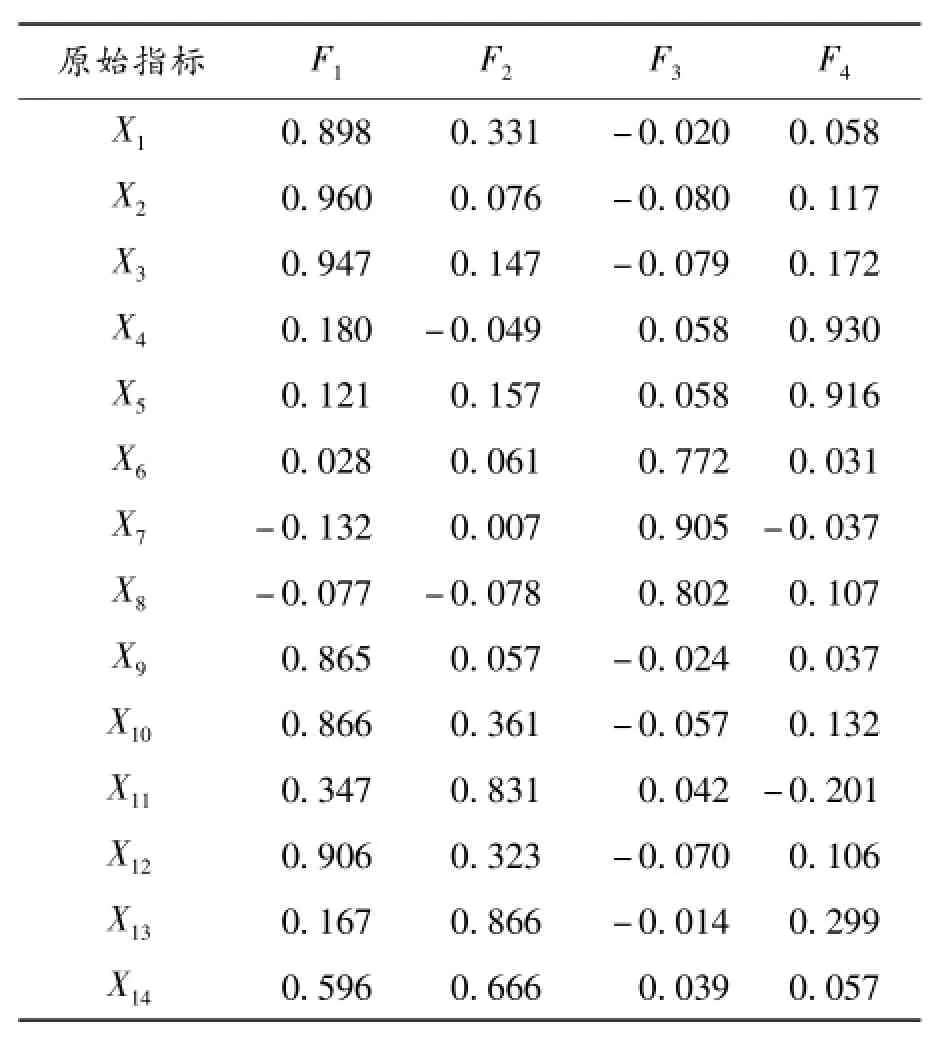

通常,在统计学中,为便于解释主成分,采用方差最大法得到旋转后的因子载荷矩阵(见表3)来进行分析。这一步骤在动态因子分析法中并没有显示,但是为便于解释公因子,可通过STATA 13.1软件编程计算得到相关数据。

表3 主成分旋转因子载荷矩阵

由表3可知,主因子F1在以下指标中的因子负荷得分较高:零售业从业人员(X1,因子负荷为0.898),零售业资产总额(X2,因子负荷为0.960),零售业销售额(X3,因子负荷为0.947),市场化程度(X9,因子负荷为0.865),区域内GDP总量(X10,因子负荷为0.866),城乡居民存款余额(X12,因子负荷为0.906)。可将F1命名为规模和环境因子。

主因子F2在以下指标中的因子负荷较高:地区总人口(X11,因子负荷为0.831),公路里程数(X13,因子负荷为0.866),货运量(X14,因子负荷为0.666)。可将F2命名为物流能力因子。

主因子F3在以下指标中的因子负荷较高:资产增长率(X6,因子负荷为0.772),销售额增长率(X7,因子负荷为0.905),利润增长率(X8,因子负荷为0.802)。可将F3命名为成长能力因子。

主因子F4在以下指标中的因子负荷较高:销售利润率(X4,因子负荷为0.930),总资产报酬率(X5,因子负荷为0.916)。可将F4可命名为产业效益因子。

通过STATA 13.1编程,利用回归方法将公因子对指标进行线性回归,得到系数的最小二乘估计,即各地区各公因子的得分系数矩阵。利用公因子得分系数矩阵,可以得到忽略时间变化下各公因子的静态得分向量FS1、FS2、FS3、FS4。

根据各公因子得分,将公因子方差贡献率作为权重进行加权平均,可得平均得分矩阵FS。各主因子得分及综合得分的排名见表4。式(1)为零售业竞争力水平的综合评价模型。式(1)中,FS为零售产业竞争力的总得分,FS1为规模和环境因子得分,FS2为物流能力因子得分,FS3为成长能力因子得分,FS4为产业效益因子得分。根据式(1),可得到各区域各公因子的年度平均得分及综合平均得分(见表5)。

(三)实证结果及分析

1.区域零售产业竞争力的横向比较

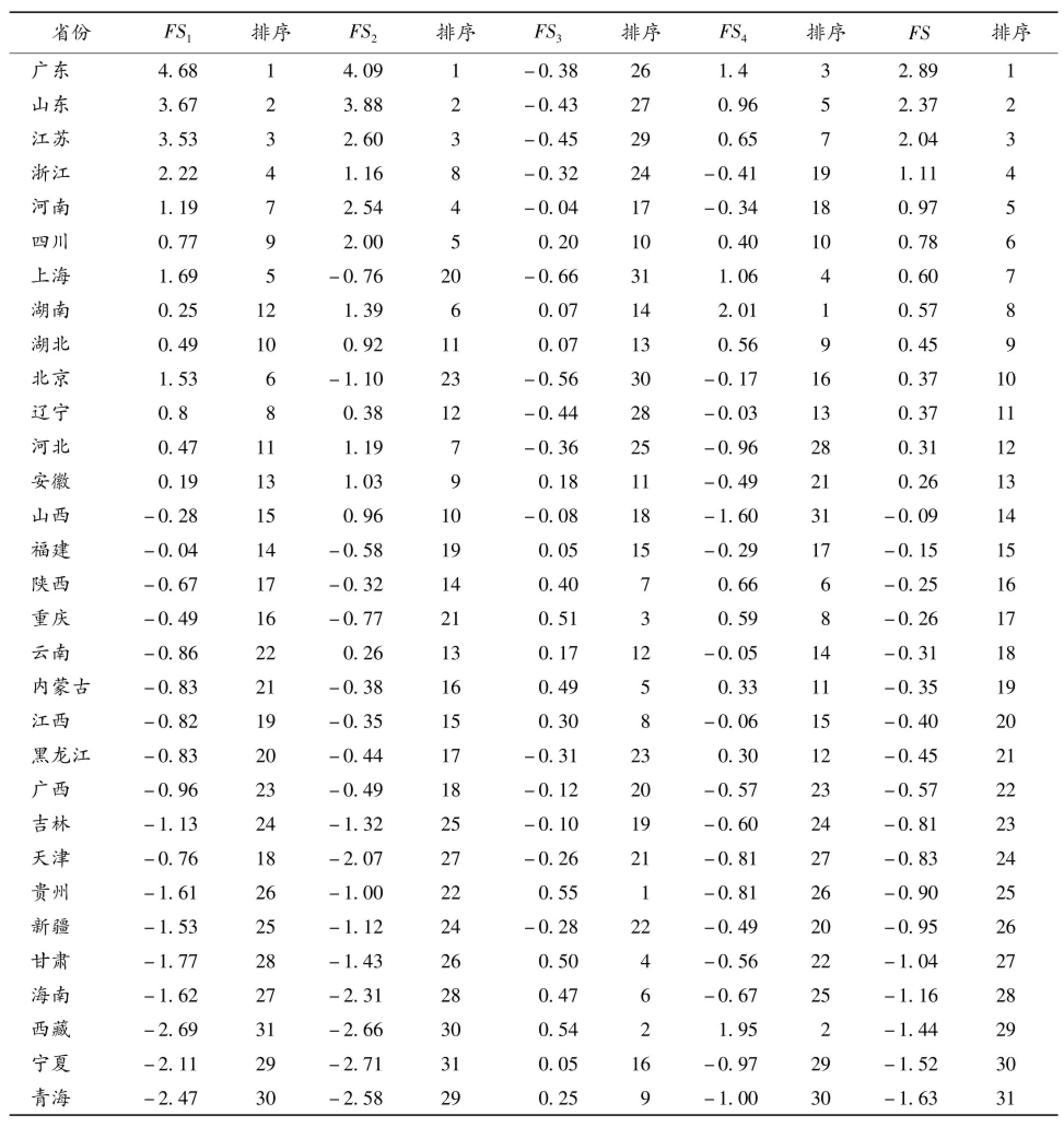

由表4可以看出,零售产业竞争力综合得分在不同省份差距非常显著。为区分不同省份的零售产业竞争力,本文将综合得分大于0的称为富有竞争力,小于0的称为缺乏竞争力;将综合得分大于1的称为极度富有竞争力,小于-1的称为极度缺乏竞争力。

(1)零售产业极度富有竞争力的地区。广东、山东、江苏、浙江的零售产业处于极度富有竞争力地区,它们均位于我国东部地区,其中广东排名第一。广东处于改革开放最早、特区最多的区域,无论在经济总量规模、零售企业运营、市场化程度等方面都处于领先地位,零售业竞争力具有绝对优势。山东、江苏、浙江的现代化程度较高,具有零售业发展规模及环境优势。综合表4可以看出,零售产业极度富有竞争力地区在规模和环境因子、物流能力因子及产业效益因子得分均靠前,但是成长能力因子排名靠后。其原因在于,这些地区位于我国东部沿海,具有优越的零售产业环境,能够促使零售产业实现产业规模效益,提高企业的盈利能力及营运能力水平。但是随着零售产业趋近成熟,产业规模已经实现了最优,导致其产业成长因子排名相对靠后。另外,这些地区的规模因子排名情况与综合排名一致。这是由于规模是产业发展的基础,对产业竞争力的提高具有极其重要的意义。

(2)零售产业富有竞争力的地区。河南、四川、上海、湖南、湖北、辽宁、北京、河北、安徽均处于富有竞争力地区,且大多位于东中部地区。这些地区均具有规模和环境的竞争力优势,其中,上海、北京、辽宁、河北由于零售产业发展趋近成熟,故而其成长因子得分排名相对靠后。上海、北京是全国流通的中心城市,辽宁处于沿海发达地区,河北靠近我国的政治中心北京,河南人口众多,因而这些省份具有零售产业规模及地理环境优势。值得注意的是,四川是唯一跻身前十的西部省份。原因在于该省人口较多,因而能够促使零售企业规模扩大及产业效益提升。

(3)零售产业缺乏竞争力的地区。这些省份包括山西、福建、陕西、重庆、云南、内蒙古、江西、黑龙江、广西、吉林、天津、贵州、新疆,大多位于西部地区。西部地区环境相对恶劣,不能发挥产业的环境优势,自然限制了零售产业规模的扩大。虽然西部地区具有很大的零售产业发展空间,具备较强的成长能力,但是影响产业竞争力最重要的规模及环境因素不能对产业发展产生积极作用,从而使得产业竞争力处于较低水平。值得关注的是,福建及天津虽位于东部发达地区,但属于零售业缺乏竞争力地区。这是因为,相对于大多数东部地区而言,两者的城市化水平不高,区域经济发展不平衡,服务业比重较低,市场消费需求不足,这些因素影响了其零售产业的竞争力水平。

(4)零售产业极度缺乏竞争力的地区。这些省份包括甘肃、海南、西藏、宁夏及青海,主要集中在西部地区。甘肃、宁夏、西藏及青海位于我国西北地区,经济规模很小,物流基础设施落后,现代化程度较低,零售业投资缺乏力度,管理水平低,因而零售业规模及环境竞争力、盈利能力和运营效率、物流配送能力都十分低下,导致零售业缺乏竞争力。与此同时,此类地区零售产业由于发展程度不高而具备相对较强的成长能力。另外,属于东部地区的海南排名靠后。这是因为,海南相对封闭,其零售产业发展存在产业基础薄弱、交通闭塞、科技发展水平低、人才紧缺等问题。

2.区域零售闰业竞争力的纵向比较

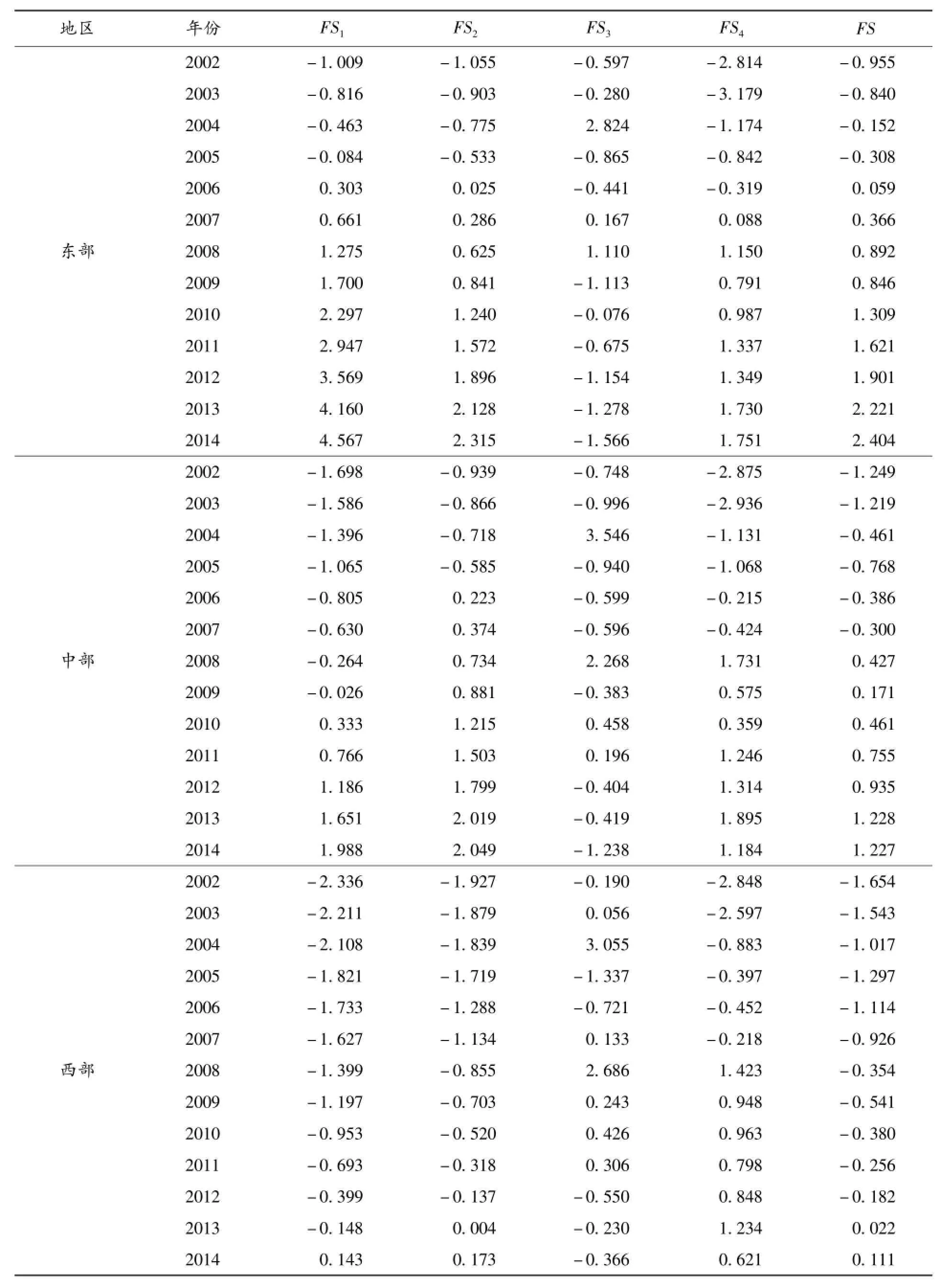

为分析零售产业区域竞争力的动态变化过程,本文利用OriginPro绘图软件绘制了2002—2014年我国各区域零售产业竞争力动态变化图(图1)以及东中西部地区2002—2014年零售产业竞争力中规模和环境因子得分(FS1)、物流能力因子得分(FS2)、成长能力因子得分(FS3)、产业效益因子得分(FS4)及竞争力综合得分(FS)的动态变化图(分别见图2、图3、图4)。

表4 各省份零售产业竞争力各公因子得分及排名

表5 区域零售产业竞争力公因子年度得分及综合得分

(1)2002—2014年我国各区域零售产业竞争力的动态变化。从图1中可以看出:第一,全国零售业竞争力整体呈上升趋势,表明随着我国经济的不断发展、居民消费水平的不断提高以及市场化改革的不断深入,我国零售业竞争力水平不断提高。第二,2004年及2008年各区域零售业均出现阶段性高点。可能原因在于,2004年12月 11日,我国对外资零售企业在我国的设立形式、数量、地域、股权比例等方面的限制全面放开,使得我国本土零售行业竞争更加激烈,导致2002年以来形成的零售业竞争力不断提高的趋势发生了反转。2005年各区域零售业的竞争力均出现了下降,但这种状况很快在2006年得到了缓解,并基本恢复到2004年的水平。此后3年又持续增长,在2008年出现了阶段性的高点后,2009年又进入低谷。原因主要是受到全球金融危机的波及,全国零售业竞争力下降。继政府推出4万亿元的经济刺激计划后,零售业在2010年又重拾长期趋好的态势。第三,东中西部零售产业竞争力呈现出阶梯状递减的分布状态,区域间零售业竞争力差距明显。中部地区零售业竞争力水平与全国零售业竞争力水平的走势基本保持一致。

(2)2002—2014年我国东中西部地区零售产业竞争力各因子的动态变化。东部地区零售产业的总体竞争力水平得分(FS)、规模和环境因子得分(FS1)、物流能力因子得分(FS2)及产业效益因子得分(FS4)均呈上升趋势,而成长能力因子得分(FS3)呈现出下降的趋势(见图2)。从零售产业的供给方来看,东部地区作为我国制造业集聚的区域,区位优势明显,基础设施完善,科学技术发展水平高,具有良好的生产基础,能充分发挥规模经济效应。从零售产业的需求方来看,东部地区人口居住较为集中,居民可支配收入高,需求旺盛,客观上要求零售业规模的迅速扩展以满足当地市场需求。由此,东部地区零售产业具备较大的发展规模和良好的发展环境,规模和环境因子得分明显高于东部地区零售竞争力总得分,说明东部地区零售业发展得益于零售产业规模的不断壮大以及发达的零售产业市场环境。此外,东部地区人口密度大,交通便利,公路铁路等基础设施完善,具备良好的物流能力,而良好的产业环境、较高的规模经济效应以及物流的强有力保障措施最终促进了零售业绩效水平的提高,并使得东部地区零售产业的总体竞争力水平呈现出增长的态势。但是,从图2也可以明显看出,东部地区零售产业的成长能力是逐步走低的,在2005年和2009年处于波谷,2010年出现了反弹以后,连续4年下降。主要原因有三个:一是东部地区零售产业经过了长期发展以后,零售设施已经趋于饱和,使得东部地区遭遇规模不经济(宋则,2015)[20],边际效应降低导致成长能力下降。二是金融危机以来,我国实体经济发展放缓,东部地区的经济增长受到的冲击较大。三是东部地区房地产市场过热,产生了一定的虹吸现象,很大一部分的居民收入和储蓄被吸引到房地产市场,也在一定程度上影响了零售产业的成长性。

中部地区零售产业的总体竞争力水平得分(FS)、规模和环境因子得分(FS1)、物流能力因子得分(FS2)均呈上升趋势,产业效益因子得分(FS4)呈现出波动状态,而成长能力因子得分(FS3)呈现出下降的趋势(见图3)。自2004年中央实施中部崛起战略,支持中部经济的发展及交通设施的建设以来,中部地区零售产业的发展出现不断上升的趋势。交通设施的建设直接促进了中部地区物流配送能力的提高,支持中部经济发展的战略为产业发展创造良好的环境,从而带动了零售产业规模的扩大和零售企业产业效益的提升。然而,中部地区零售产业的效益波动较大,成长能力下降,除了受到世界范围内金融危机造成的整体经济发展放缓的影响以外,也与中部地区作为自然资源丰富的地区,近年来其部分省份(如山西、江西等)自然资源价格呈现出垮塌式下降,导致该地区居民的消费能力下降有关。东北地区作为中国的老工业基地,面临着产业转型的阵痛,进而延伸影响到其零售产业的发展。中部地区零售产业的产业效益和成长能力因子表现不佳,拖累了其零售产业的整体竞争力水平。

西部地区除了产业效益因子得分(FS4)有走低的趋势以外,其他三个因子得分以及总体的竞争力水平基本呈现出稳定增长的状态(见图4)。西部地区的规模及环境因子得分(FS1)、物流能力因子得分(FS2)低于西部地区的零售业竞争力,而成长因子得分(FS3)和产业效益因子得分(FS4)尽管呈现出波动的态势,但基本上是在总竞争力水平线上方波动,表明其零售产业竞争力主要来源于零售产业的成长性和效益要素。尽管西部地区在人口密度、市场规模、发展环境和物流基础设施方面与东中部相比,不具有充足的优势,但是其零售业发展起点较低,存在着较多的市场空白区域,所以在一个较低起点上加大对零售业的发展激励,能够明显提高其零售业的成长性。但由于整体经济环境的影响,西部地区零售业的效益呈现出一种波动状态。当然,总体而言,西部地区零售产业竞争力落后于东中部地区。

五、结论与政策建议

(一)研究结论

本文基于中国东中西部地区2002—2014年的相关数据,通过构建零售产业区域竞争力指标体系,运用动态因子分析方法对各区域零售产业竞争力水平进行了横向和纵向的比较研究,得到如下基本结论。(1)中国东部省份中的广东、山东、江苏和浙江是零售产业极度富有竞争力的区域;河南、湖北、湖南等中部省份的零售产业富有竞争力;大部分西部省份的零售产业缺乏竞争力。(2)2002—2014年,我国零售产业竞争力整体呈现出上升态势。东部地区零售产业竞争力增长幅度最快;中部地区增长幅度与全国平均水平基本保持一致;西部地区则增长较为缓慢。(3)东中西部地区分别在产业规模和环境要素方面、物流能力方面、规模经济效应方面具有竞争优势,但各地区的零售产业发展也存在着一些问题和矛盾。东中部地区零售产业的成长能力不断下滑,中西部地区零售产业的规模和环境竞争力不强,西部地区零售产业发展还十分落后。

(二)提升我国零售产业区域竞争力的政策建议

1.东部地区应采用先进技术,突破“中等规模陷阱”

大多数东部地区的零售业极度富有或富有竞争力,具有产业规模经济优势,但不具有产业成长的竞争力优势。为了克服零售产业的规模经济瓶颈,东部地区应当通过创新来提高零售产业的竞争力。朱瑞庭、尹卫华(2014)[21]也指出,我国零售业通过门店数量的增加来实施投资扩张已经遭遇瓶颈,通过创新发展获取竞争优势逐渐成为零售业的主要发展战略。近年来,东部地区零售业信息和物流技术水平得到了提高,但是 GPS、RFID等迅猛发展的技术在零售业的应用却面临极大挑战。因此,东部地区零售企业应通过引进先进的供应链管理技术、卖场布局与陈列技术、品类管理技术与防损技术,提升零售业的技术生产率和企业管理水平,降低经营成本和管理费用,实现零售业市场份额和规模的共同提升,突破东部零售业规模扩张瓶颈。

位于缺乏竞争力区域的福建、天津以及处于极度缺乏竞争力区域的海南,应当以发挥产业规模和环境的竞争力优势为重点。一方面,可以从企业发展战略高度实现零售业规模扩张,根据自身生命周期选择最佳规模扩张战略。在进入期及成长期,企业应更多地依靠薄利多销方式扩大市场份额,通过设置分店来突破规模扩张的地域性限制;在成熟期,企业应实行兼并、收购与重组战略来实现企业后期规模扩张(杨宜苗,2010)[22]。另一方面,应当积极利用东部地区较发达的市场经济及市场购买力等竞争力环境,扩大零售产品产出,发挥规模经济效应,降低产品成本和价格,争夺更大的消费市场。

2.中部地区应注重发展经济,扩大产业规模,促进居民消费水平

中部地区为零售产业具有竞争力或缺乏竞争力的地区,其中,河南、湖南、湖北及安徽位于富有竞争力地区,山西、江西、黑龙江及吉林位于缺乏竞争力地区。这意味着中部地区零售产业竞争力的发展战略需要从两个方面去考虑。

零售产业富有竞争力的中部地区省份虽具有良好的规模、环境和物流配送的竞争力优势,但与东部相比,存在较大的产业规模发展空间,而成长能力及产业效益总体表现一般。因此,此类地区应当加快发展地区经济,促进二三产业的发展及产业结构的不断优化,吸引资本、技术、劳动力、信息等生产要素的高度集聚,实现地区聚集效应、规模效应和扩散效应及地区经济的发展,带动居民的消费水平以及零售产业规模的扩张、产业效益和成长能力的提高。

对于零售产业缺乏竞争力的山西、江西、黑龙江和吉林等地区,则需要加大产业转型的力度,积极促进制造业的升级,提高居民的收入水平,从整体上提升经济实力和消费者的购买力,进而促进其零售产业竞争力的提升。

3.西部地区应实施零售产业全面发展战略

西部地区主要为缺乏或极度缺乏零售产业竞争力的地区(四川除外)。总体而言,这两类地区均不具有产业规模、物流配送及产业效益的竞争力优势。因此,西部地区零售产业竞争力需采取全面发展战略。一方面,国家政策应当支持外资和东中部地区的资本进入西部地区进行零售经营活动,借助外来资金进行西部交通运输建设和零售业核心设施的改造,实现零售业规模扩张和利润增长,改善西部地区竞争力环境。另一方面,国家应当制定政策扶持西部地区人才建设,以实现西部地区零售产业的长远发展。

总之,我国经济发展目前正处于困难的“三期叠加”阶段,面临着增长速度下降的新常态、产业结构调整的艰难以及刺激政策难以持续的局面,零售产业需要积极面对新的经济发展环境,不断探索,努力提升整体的竞争力水平,从而为生产者和消费者提供更优质的服务。

[1]迈克尔·波特.国家竞争优势[M].李明轩,邱如美,译.北京:华夏出版社,2002:63-67.

[2]Katros V.A note on internet technologies and retail industry trends[J].Technology in Society,2000,22(1):75-81.

[3]Gomez M I,Mclaughlin E W,Wittink D R.Customer satisfaction and retail sales performance:an empirical investigation[J].Journal of Retail,2004,80(4):265-278.

[4]Gauri D K,Trivedi M,Grewal D.Understanding the determinants of retail strategy:an empirical analysis[J].Journal of Retailing,2008,84(3):256-267.

[5]段文斌,董林辉.中国零售业的组织演化:现状与发展趋势[J].南开经济研究,2005(5):14-19.

[6]杨慧,刘根.从价值链角度架构零售业竞争力[J].当代财经,2007(12):67-70.

[7]沙雄飞.我国零售业竞争力分析[J].合作经济与科技,2010(6):100-102.

[8]朱瑞庭,尹卫华.我国零售业“走出去”战略的支撑体系[J].中国流通经济,2014(12):68-75.

[9]岳中刚.基于因子分析法的区域零售业竞争力研究[J].产业经济研究,2006(2):24-29.

[10]张世宁.我国零售业竞争力区域发展实证研究[J].求索,2013(11):41-43.

[11]李丽君.重庆零售业竞争力研究[J].经济视角,2011(27):22-24.

[12]栾晓梅,张虎.湖北省零售业竞争力问题的研究[J].统计与决策,2013(10):111-114.

[13]刘立,陈海权.珠三角九市零售业竞争力的测评与提升[J].广东商学院学报,2010(1):78-83.

[14]刘星原.零售企业核心竞争力研究——兼析中外零售企业的竞争力[J].当代经济科学,2006(4):112-118.

[15]黄益方,孙永波.互联网环境下零售企业竞争力影响因素——基于价值链理论[J].中国流通经济,2014(7):83-89.

[16]孙永波,王振山,杨洁.零售企业竞争力影响因素分析——基于互联网时代分水岭[J].商业经济研究,2015(34):95-97.

[17]雷蕾.网络时代零售业上市公司效率及微观影响因素的实证研究[J].北京工商大学学报:社会科学版,2015(6):46-53.

[18]杨宜苗.零售企业竞争力的地域差异及宏观影响因素——以31个省(市)限额以上零售企业为样本[J].商业经济与管理,2008(12):11-16.

[19]冯国珍,易艳红.基于财务视角的零售企业核心竞争力评价[J].企业经济,2012(12):52-55.

[20]宋则.我国零售业发展中长期三大战略要点[J].中国流通经济,2012,26(5):13-18.

[21]朱瑞庭,尹卫华.全球价值链视阈下中国零售业国际竞争力及政策支撑研究[J].商业经济与管理,2014 (9):17-24.

[22]杨宜苗.业态战略、企业规模、资本结构与零售企业成长——以零售上市公司为样本[J].财贸研究,2010(1):119-126.

Comparative Study of Regional Competitiveness in China's Retail Industry

PENG Hui&ZHOU Zhen

(School of Economy and Finance,Xi'an Jiaotong University,Xi'an,Shaanxi 710061,China)

Retail industry plays a great role in economic development of a country.In order to make a comparative study on regional competitiveness of China's retail industry,this paper adopts the dynamic factor analysis method to evaluate the regional retail industry competitiveness during the years from 2002 to 2014 based on the retail competitiveness index system.From horizontal comparison,the results show that only a few eastern provinces are located in the range of extremely rich retail competitiveness.Most of the eastern and central provinces are located in the range of rich retail competitiveness and most western provinces are located in the range of lack retail competitiveness.From vertical development,the results show that retail competitiveness presents an overall upward trend in all regions of China,but the growth range shows significant differences in regions,with the biggest growth range in eastern region,the central region coming next and approximately at national average level,and the lowest growth range in western region.The research conclusion is helpful to define the gap of competitiveness in regional retailing industry,which is also of realistic significance to improve the international competitiveness of China's retailing industry.

retail industry;regional competitiveness;dynamic factor analysis(DFA);retail scale;industrial benefit;logistics capability

F724.2

A

1009--6116(2016)04--0040--11

10.16299/j.1009-6116.2016.04.006

(本文责编邓艳)

2016--04--08

国家社会科学基金项目(11BJY109);中央高校基本科研业务费专项资金项目(SK2014048)。

彭 晖(1968—),女,湖南长沙人,西安交通大学经济与金融学院副教授,博士,研究方向:产业经济学;

周 贞(1991—),女,湖南益阳人,西安交通大学经济与金融学院硕士研究生,研究方向:产业经济学。

猜你喜欢

家庭影院技术(2021年6期)2021-07-28

金桥(2019年12期)2019-08-13

海峡姐妹(2019年1期)2019-03-23

中国化妆品(2018年11期)2018-12-26

汽车观察(2018年9期)2018-10-23

中国化妆品(2018年3期)2018-06-28

华人时刊(2017年17期)2017-11-09

中国连锁(2017年6期)2017-07-05

华人时刊(2016年19期)2016-04-05

南风窗(2015年11期)2015-09-10