内控有效性、高管代理成本与多重并购绩效

2016-09-25 01:47孙自愿李影

北京工商大学学报(社会科学版) 2016年4期

孙自愿,李影

(中国矿业大学管理学院,江苏徐州 221116)

内控有效性、高管代理成本与多重并购绩效

孙自愿,李影

(中国矿业大学管理学院,江苏徐州 221116)

立足于企业转型升级和跨越式发展的战略诉求,并购成为企业实现迅速扩张和优化资源配置的重要工具。本文选取2009—2014年发生并购重组事件的A股上市公司作为研究对象,以并购交易绩效、并购整合绩效和并购可持续增长绩效多重指标为研究侧重点,结合我国特有的产权制度背景,考察内部控制有效性、高管代理成本对多重并购绩效的影响。研究发现,高质量的内部控制能够有效改善多重并购绩效,高管代理成本会抑制并购后主并公司的多重并购绩效;同时,内部控制能减弱代理成本对并购绩效的损害程度,但这一治理作用在国有企业与非国有企业中表现各异。研究结论为我国进一步加强包括内部控制和公司治理机制在内的制度建设提供决策依据。

内部控制;代理成本;并购交易绩效;并购整合绩效;并购可持续增长绩效;产权性质

一、引言

并购活动是我国转轨市场经济体制下资本市场的重要事项,伴随着并购浪潮下企业转型升级和跨越式发展的诉求,并购绩效之谜引起了各方关注。尤其是2014年证监会出台《上市公司重大资产重组管理办法》和《关于修改〈上市公司收购管理办法〉的决定》之后,越来越多的上市公司更倾向于通过并购活动来扩张市场份额、优化企业组织结构和资源配置,全面提升企业核心竞争力以实现其长期发展战略。那么并购后企业绩效究竟如何,哪些因素是影响并购绩效的关键性因素呢?20世纪80年代至今,很多学者利用异常收益法验证协同效应对并购双方股东权益的影响,但并购创造价值之说屡遭质疑,更有学者提出了“并购成功悖论”,成为学术界关注的焦点问题。

一方面,基于委托代理理论视角,Mueller (1969)[1]提出管理主义假说,认为并购活动是企业代理问题的交易表现形式,而不是解决办法。高管推动并购交易是为了个人利益最大化而不是股东财富最大化。Roll(1986)[2]的自负假说指出,并购失败原因在于管理层高估自身的管理能力,对目标企业进行规划时过分乐观,最终不能完成并购后目标企业的资源整合、文化整合等任务。自由现金流假说认为,在拥有大量自由现金流的公司,高管可能会为了强化对企业资源的控制和增加个人私利而倾向于进行收购活动,即使这种并购行为对股东而言是有害的(Jensen,1986)[3]。追求公司多元化发展也是高管力推并购的动机之一,因为多元化会为高管提供降低个人收益风险和人力资本风险的可能(Amihud&Ley,1981)[4]。同时,多元化组合也为高管提升职位和声望提供更多的机会(Jensen&Murphy,1990)[5],当比较差的企业业绩威胁到高管的工作和薪酬时,他们有动机进入他们认为更擅长的新业务(Shleifer&Vishny,1989)[6]。尽管各文献的观察视角不同,但其基本共识在于依据委托代理理论,从代理冲突的视角来诠释“并购成功悖论”,论证企业的并购行为是委托代理的一种外在表现形式,是高管侵占股东利益的自利行为。

另一方面,基于制度控制论视角,自2010年4月我国《企业内部控制应用指引》正式实施以来,完善、有效的内部控制制度在加强企业外部监督、增强企业信息透明度、降低公司并购风险方面具有重要的作用,并为提高公司治理水平和代理效率提供了途径。那么内部控制、高管代理成本、并购绩效之间究竟存在怎样的联系?关于这一问题的文献寥寥可数,因此本文尝试在委托代理理论和内部控制的治理框架思路下,研究高管代理成本和内部控制机制在企业并购活动中扮演怎样的角色,通过实证数据验证内部控制有效性对代理成本与并购绩效的治理效应,尤其关注这种治理机制在国企与非国企的差异。

本文的创新点在于,通过建立并购的多重绩效指标,开展高管代理成本与内部控制有效性的联合检验,为并购成功悖论提供新的经验证据。研究发现,内部控制本身有助于并购绩效的改善,而且可以通过有效治理高管与股东之间的代理问题提升企业并购价值。此外,本文验证了内部控制可以通过降低代理成本影响并购绩效,这为我国进一步加强包括内部控制和公司治理机制在内的制度建设提供决策依据。

二、理论分析与研究假设

(一)内部控制与并购绩效假设

随着资本市场并购失败案例不断增加,并购内部控制问题日益受到关注,现有文献论证了并购价值的实现与并购风险有着直接的关系,加之企业文化、制度、组织架构和监管环境等种种外部因素本身的不确定性,并购战略制定、目标选择、并购谈判和并购整合过程都会产生风险。那么,为避免并购过程复杂性的影响,结合并购流程挖掘企业并购不同阶段的多种风险,制定相应的防范措施,构建有针对性的内部控制体系至关重要。陈舒、黄中文(2012)[7]分析了上市公司并购中内部控制的现状和常见的风险事项,结合并购案例提出了强化并购整个过程内部控制的对策,以实现在内部控制制度方面有效管理风险,证实了重视并购过程中内部控制体系建设,识别并防范并购过程中的风险,有助于提高高管的决策水平,保障并购价值的实现。赵息、张西栓(2013)[8]运用结构方程模型发现完善的内部控制对并购绩效具有正面影响,并且可以通过抑制高管权力削弱高管权力过大对并购绩效的损害。杨道广等(2014)[9]发现并购方的内部控制越有效,越能降低并购失败的风险,并购业绩也越好。

本文将并购绩效细分为短期绩效和长期绩效多重体系:短期绩效把并购当年的绩效视作交易绩效,并购后第一年和第二年的绩效视作整合绩效;长期绩效使用并购后三年绩效的平均值,视作并购后的可持续增长绩效。

鉴于以上分析,提出如下假设。

假设1:内部控制有效性与并购多重绩效正相关,即高质量的内部控制对并购绩效的提高具有促进作用。其中,并购多重绩效具体细化为并购交易绩效(假设1a)、并购整合绩效(假设1b)和并购可持续增长绩效(假设1c)。

(二)高管代理成本与并购绩效假设

很多西方学者引入委托代理理论研究并购问题,Stulz et al.(1990)[10]发现当并购能为高管带来薪酬增加、权力和地位提高时,高管很可能不顾股东利益而进行并购。尤其在企业所有权与经营权分离的现代企业制度下,高管作为企业实际经营管理者,被赋予的权力越大,越能强化对企业资源的控制权,从而对战略决策和主要经营活动施加绝对影响。由于所有者与管理者效用函数不一致,当某一项并购活动能够增加高管自身收益时,具有机会主义倾向的高管有着强烈动机推动并购发生和扩大并购规模,也更容易实施低效兼并收购。在管理层权力比较大的垄断行业上市公司中,高管有能力游说行政机关和董事会进行并购,通过增加并购的次数、扩大并购的规模进行权力寻租(周亭,2014)[11]。姚先国、王炜(2003)[12]发现高管收入在一次次无效率的并购中反而不断上升,并购已经成为高管扩张公司规模、提升薪酬的一种途径。

张洽(2013)[13]发现高管具有运用职权推动并购,得到隐性收益的主观动机,虽然高管薪酬对并购绩效有正向影响,但高管攫取私有利益显著降低了企业的并购绩效。姜岩磊(2014)[14]认为股东与经营者之间的代理成本使并购公司绩效变差,而提升公司内部治理效率的机构投资者则会通过降低代理成本,改善并购绩效。正是由于委托代理关系的存在,在企业高管与所有者存在利益冲突,而高管人员非常在意自身的收入、权力、声誉和社会地位时,通过并购追求自身利益对他们十分具有吸引力。当并购决策实施后企业价值没有实现,而高管的薪酬及在职消费的超额增加,则直接证明了高管人员的代理行为(Kroll et al.,1997)[15]。因此,高管与委托人之间的代理冲突越严重,高管寻租欲望越强,侵占委托人利益的现象也会层出不穷。基于自身利益而非股东利益进行的并购决策,并购后公司的绩效不仅不会得到改善,反而会变得更差。

基于以上分析,本文提出如下假设。

假设2:代理成本与多重并购绩效负相关,即代理成本越高,越容易抑制企业并购绩效的提升。其中,多重并购绩效体现为并购交易绩效(假设2a)、并购整合绩效(假设2b)和并购可持续增长绩效(假设2c)。

(三)内部控制、高管代理成本与并购绩效关系的假设

有效的内部控制机制会约束一些不利于企业发展的并购决策和高管自利行为,降低对并购后主并公司业绩产生的不利影响。内部控制环境一般包括科学有效的职责分工、规范的治理结构、诚信道德的观念和相互制约的决策机制等,这会对公司管理层行为形成有效制约,而决策权受到制衡的结果就是代理成本的降低。同时,畅通的信息与沟通渠道、不相容职位分离、授权审批控制等控制措施和严格的监督活动将更大程度同化高管与股东的效用函数,进而有效抑制高管的机会主义行为,减少并购决策失误。常启军、苏亚(2015)[16]以创业板上市公司为研究对象,发现代理成本在内部控制相关信息的披露和企业绩效之间起着中介传导作用;与内部控制评价报告和审计报告的披露比较而言,内部控制是否存在缺陷的披露更加有助于抑制代理成本、提高企业绩效。

对企业而言,内部控制的根本目标在于为企业经济行为提供合理有效的制度保证。提高内部控制质量,可以降低经理人与股东、投资者的信息不对称程度,在一定程度上改善代理问题(杨玉凤等,2010)[17],减少高管的自利行为。Hermanson(2000)[18]调查研究发现,良好的内部控制安排增加了对高管的监督,促使高管努力工作,有效地规避了并购中的道德风险和逆向选择行为。彭桃英、汲德雅(2014)[19]基于A股上市公司的数据,研究发现高管代理问题的缓解在一定程度上依赖于公司外部媒体监督治理机制,而媒体监督和约束公司内部人的内部控制机制相结合的治理效率更加具有降低代理成本的作用。杨丹等(2013)[20]发现内部控制信息的有效披露为提高内部控制意识、防止高管的自利行为提供了契机,从而对股东与管理层之间的股权代理成本产生抑制作用;与此同时,内部控制信息透明度的加强将控股股东置于中小股东及时有效的监督之下,可以约束控股股东利用其控制权进行非生产经营性资金占用和利益输送。

内部控制在公司实施并购决策过程中扮演着监督者角色,内部控制机制完善程度比较欠缺的上市公司,投资效率低下,并购成功率较低(李万福等,2011)[21]。但企业在构建了有效内部控制机制后,高管在做出与企业战略目标不符、整合难度较大的并购决策时,必将经过应有的流程、受到有效的监督和各方权力的制衡,那么高管自身利益驱动的企业并购等行为将受到很大程度的抑制。另一方面,内部控制有效性的提高有利于增强企业的透明度,防止管理层的舞弊行为,在限制经理人对剩余控制权的滥用、减少粉饰代理效率信息的机会方面发挥重要作用,可以有效抑制高管代理行为。因此,完善的内部控制制度将在并购活动中发挥治理作用,保障并购决策的正确性,减少高管突破契约约束谋取个人利益的机会,降低委托代理关系中高管利用信息不对称优势进行寻租的市场契约成本,进而提高企业的并购价值。基于以上分析,本文提出以下假设。

假设3:内部控制有效性越高,代理成本对企业多重并购绩效的负向影响程度越小。其中,多重并购绩效体现为并购交易绩效(假设3a)、并购整合绩效(假设3b)和并购可持续增长绩效(假设3c)。

(四)基于产权性质的内部控制、高管代理成本与并购绩效关系的假设

国有企业中两职合一的现象十分普遍,高管权力的进一步扩张,使代理冲突在国有企业中更为突出。刘启亮等(2013)[22]发现公司的治理结构影响内部控制的效力,尤其在非国有企业,有效的内部控制可以完善公司治理,对高管的约束和监督力度更强,而在国有企业的效果却不明显。这种现象可以用两点解释:一方面,在非国有企业中,控股股东普遍参与公司经营管理,可以有效监督公司管理人员;另一方面,非国有控股公司高管人员的报酬、职业生涯等与并购决策成功与否及企业经营业绩息息相关,道德自律的高管与公司、股东利益是一致的。因而,非国有企业有效的内部控制机制可以防止高管突破契约约束,缓解代理问题,从而减少并购活动中为谋取自身利益损害公司价值现象的出现。

因此,本文提出以下假设。

假设4:相对于国有企业,非国有企业的内部控制对代理成本损害并购绩效的制约作用更为明显。其中,多重并购绩效体现为并购交易绩效(假设4a)、并购整合绩效(假设4b)和并购可持续增长绩效(假设4c)。

三、研究设计

(一)样本选取与数据来源

本文通过收集国泰安并购重组数据库和公司年报得到2009—2011年发生并购重组事件制造业上市公司样本2009—2014年的相关财务数据,并遵循以下原则对样本数据进行筛选:(1)剔除ST、*ST类上市公司样本;(2)剔除并购当年上市和交易不成功的公司;(3)剔除缺失财务数据以及某项财务指标异常的上市公司;(4)对于一年中发生多次并购事件的公司,选取交易规模最大的一次并购。经过筛选,最终得到样本公司746家。

研究数据中,上市公司财务指标主要来自CSMAR和CCER数据库,内部控制指数来自DIB数据库。本文主要使用Excel 2010和SPSS19.0软件进行数据处理和统计分析。并购绩效包括短期绩效和长期绩效,需要并购后三年的财务数据,因此本文的实际研究期间为2009—2014年。

(二)变量设定

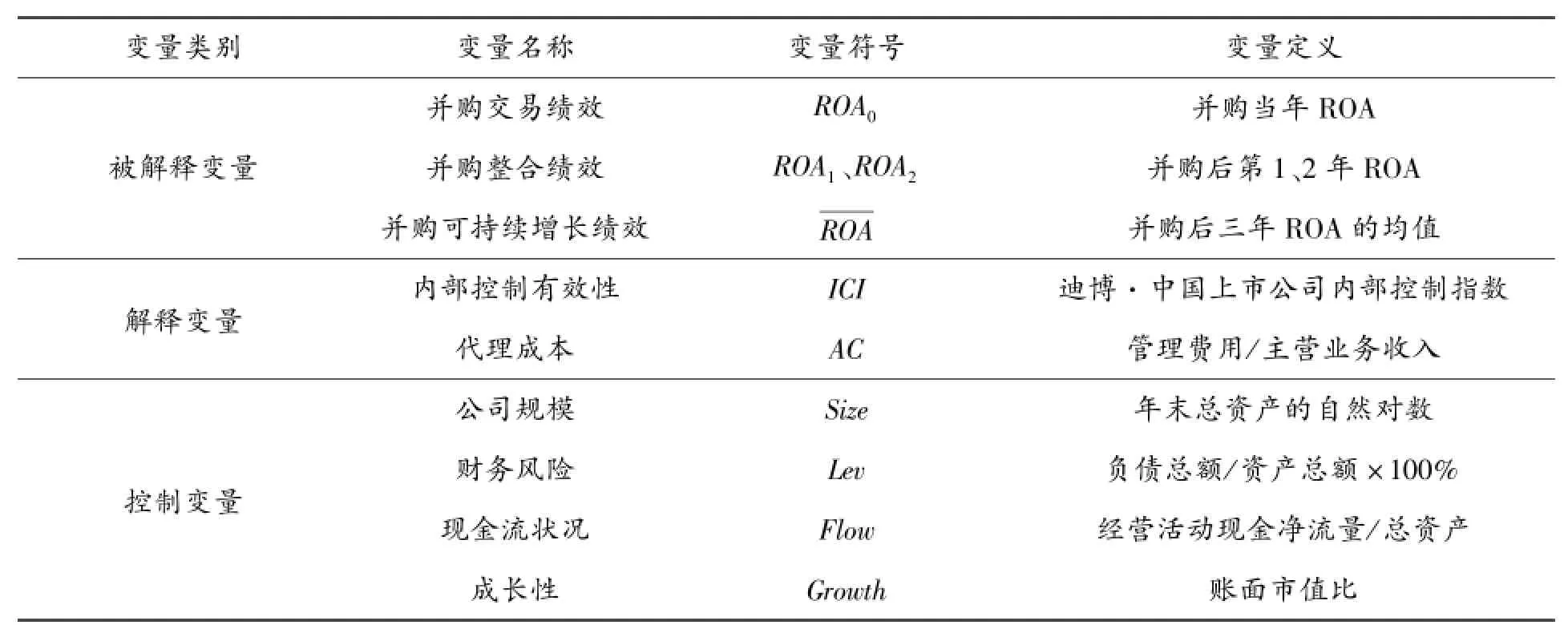

1.内部控制有效性

内部控制评价方法主要有三种:一是根据会计师事务所发表的重大缺陷评价内部控制;二是以企业披露的内部控制信息为基础构建评价指标体系(邓德强、冯悦,2012)[23];三是以内部控制目标的实现程度为基础构建内部控制指数(陈汉文、王韦程,2014)[24]。第一个使用“是否披露重大缺陷”这种方法最简单,但该方法只从一个方面反映内部控制,不能反映内部控制的整体情况;第二个构建指标体系的过程复杂,工作量大,而且确定权重时带有很大程度的主观性。相比较而言,以内部控制目标的实现程度为基础进行评价更能准确反映企业的内部控制有效性,因此本文借鉴学者赵息、张西栓(2013)[8]的做法,采用DIB内部控制指数评价内部控制的有效性。

2.代理成本

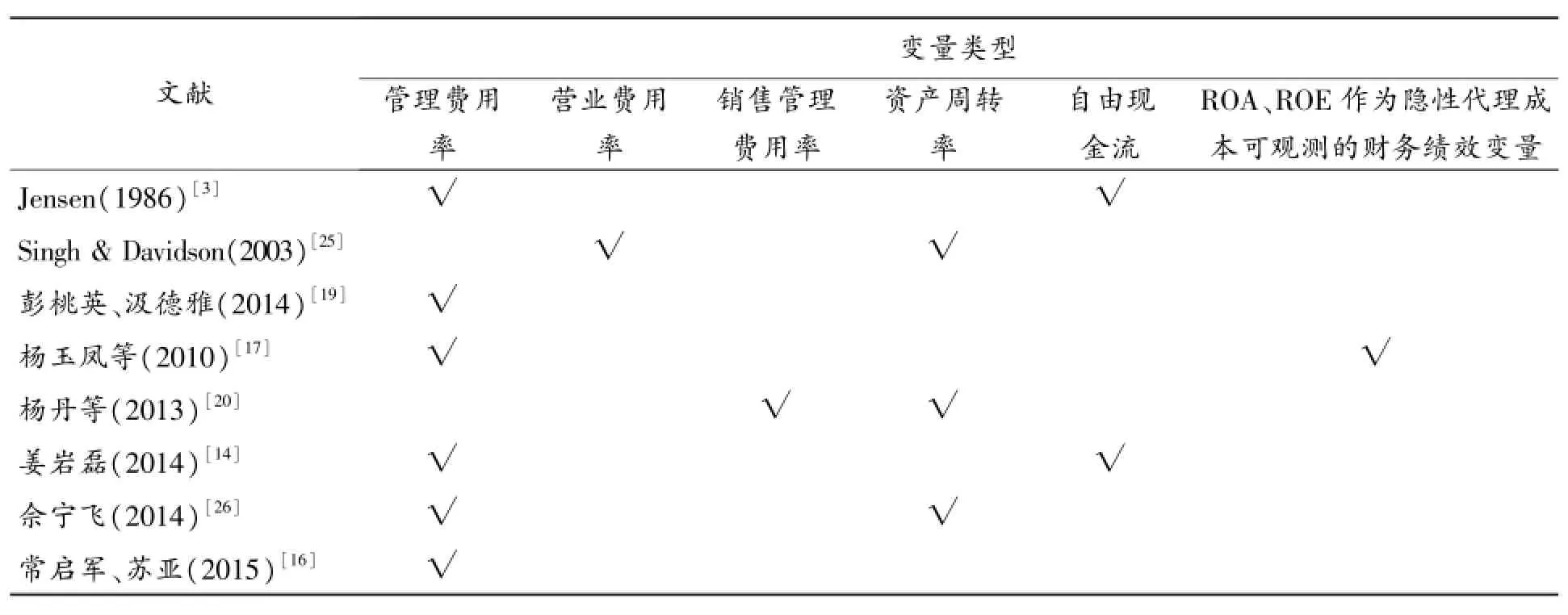

学者们对代理成本的度量方法不尽相同,表1系统地总结了国内外现有研究使用的替代变量类型。通过比较,本文借鉴选择管理费用率作为代理成本的替代变量。管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用,管理人员合理支出的必要费用有利于企业经营发展,但当所有者与高管人员存在利益冲突时,高管很可能为了寻租导致与代理行为密切相关的不必要的管理费用支出。

表1 代理成本的衡量方法

3.多重并购绩效

企业并购产生的经营绩效不是完全在短时间内实现的,因此本文将并购细分为并购当年的交易绩效(ROA0)、并购后第一年和第二年整合绩效(ROA1、ROA2)、并购后三年绩效的平均值的可持续增长绩效。绩效衡量选取的会计指标,是将资产收益率(ROA)作为并购后经营绩效的替代变量,之后再用净资产收益率(ROE)进行稳健性检验。

4.控制变量

为了控制公司个体特征对并购绩效的影响,本文选取公司规模(Size)、财务风险(Lev)、现金流状况(Flow)和成长性(Growth)等变量作为公司控制变量。另外,在回归模型中把年度当作虚拟变量,以消除不同年份的影响。

各变量的名称、符号及定义见表2。

表2 各变量的界定及计算方法

(三)模型设计

为了验证内控有效性、代理成本与并购绩效之间的关系,本文构建了基本模型(1)和(2);为考查内控有效性对代理成本与并购绩效之间的调节作用,本文构建了模型(3);通过对模型(3)进行产权性质分组,验证假设4。

四、内部控制、高管代理成本与并购绩效的实证检验分析

(一)描述性统计结果

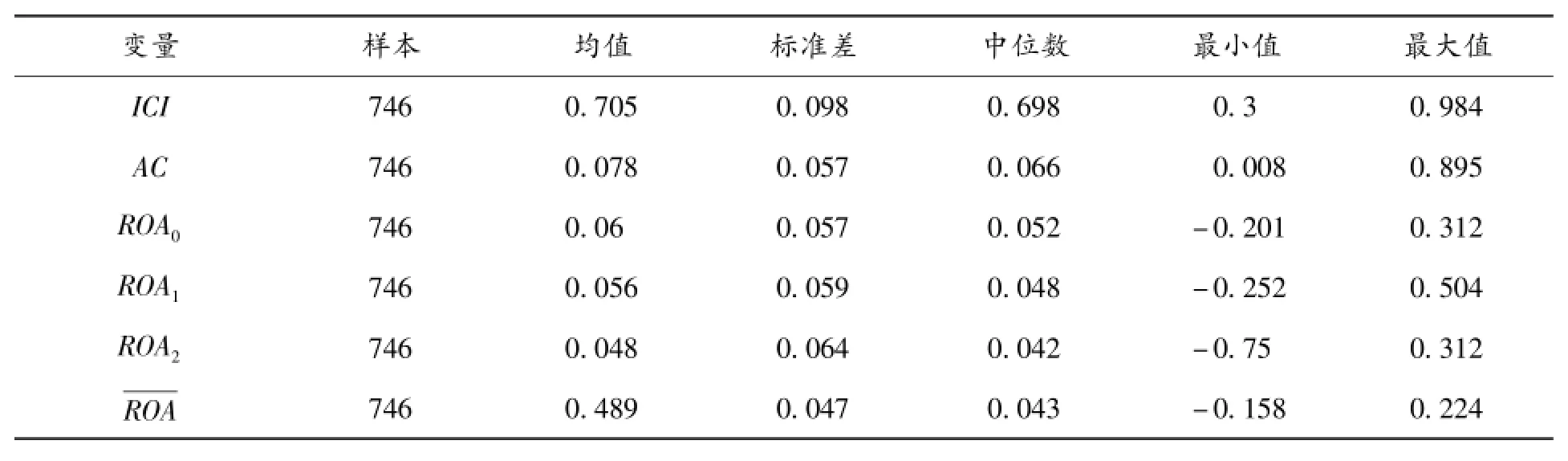

1.主要变量的描述性统计

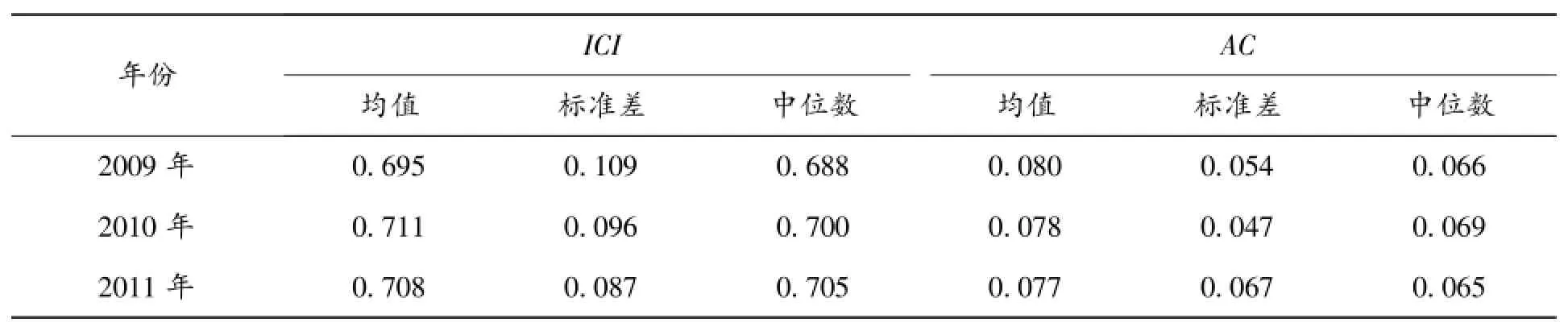

从表3描述性统计结果来看,ROA各年均值分别为0.060、0.056和0.048,中位数分别为0.052、0.048和0.042,说明并购后经营绩效存在长期弱势倾向。并购当年绩效低于并购后第一年、第二年的并购绩效;并购当年绩效,第一年、第二年绩效低于三年平均绩效;绩效均值逐年下降,标准差逐年增加,并购并未带来企业绩效的显著提升。内部控制(ICI)的标准差是0.098,极值差距是0.684,内部控制指数差距明显,可见不同企业的内部控制制度建设是有差异的。同时从表4可以看出,内部控制的标准差逐年减小,均值总体上是增加的,这说明企业的内部控制有所改善;代理成本(AC)的均值每年呈下降趋势,说明高管与股东之间的代理问题有所缓解。

2.相关性分析

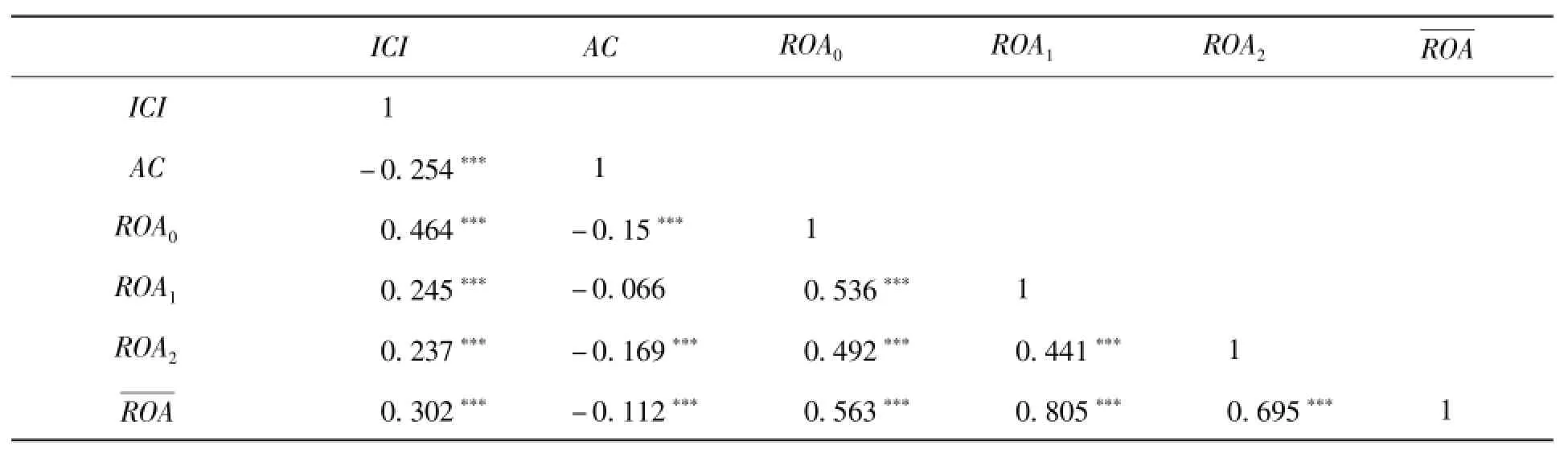

主要变量Person相关系数报告如表5所示。内控指数与总资产收益率在1%的水平上显著正相关,说明在控制其他变量的情况下,内部控制能起到提升并购绩效的作用。管理费用率与内部控制指数以及ROA指标在1%的水平上显著负相关,说明管理层代理成本是并购绩效的制约因素,而内部控制起到显著降低代理成本的作用。以上分析说明,主要研究变量间的相关关系符合本文的理论预期,初步论证了研究假设的合理性。

表3 主要变量的描述性统计结果

表4 解释变量分年度描述性统计结果

表5 主要变量的相关性分析

(二)回归结果分析

1.内部控制对多重并购绩效的影响分析

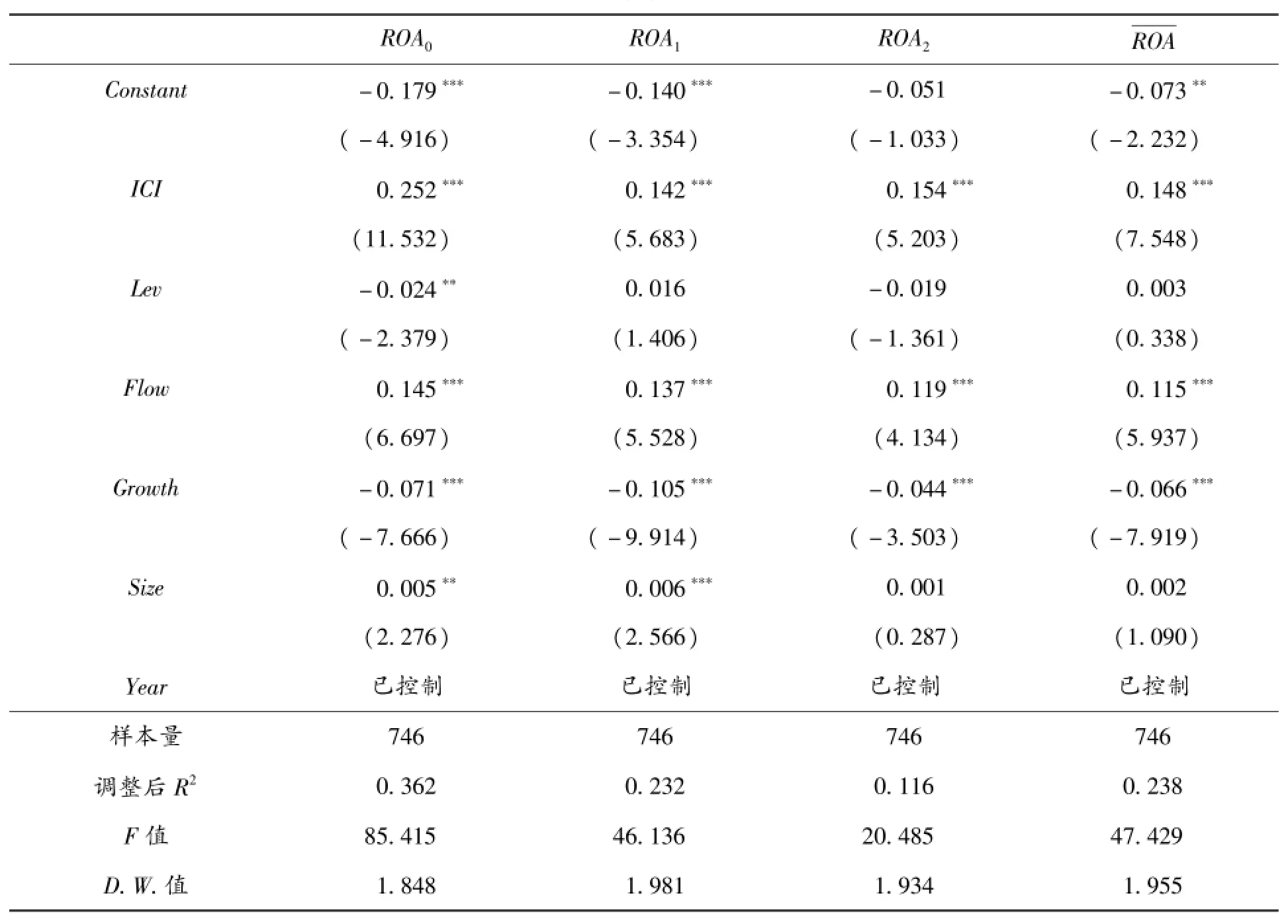

表6是内部控制与并购绩效的回归结果,第1~4列分别以并购交易绩效(ROA0)、并购整合绩效(ROA1、ROA2)和并购可持续增长绩效为因变量进行检验。从检验结果看,内部控制与并购绩效的系数都在1%的水平上显著正相关,表明内部控制有效性越高,并购当年和并购后第一年、第二年的绩效以及并购后三年的平均绩效越好。这一结果与路晓颖(2011)[27]以建立内控评价指标体系为基础,研究得出内控与并购绩效正相关的结论相吻合。很多企业并购失败是因为没有充分认识并提高风险控制意识,而内部控制越有效,风险管控越好,可以有效降低并购过程中财务和经营管理上的风险。由此可知,有效的内部控制确实能对该企业的并购绩效起到改善作用,从而验证了假设1a、1b和1c。

从控制变量来看,相关并购前拥有更多现金流的企业其并购绩效更好,这也意味着并购时企业的现金流越充足,经营状况越好,就有越多的资源支持企业的并购整合,资源的配置优劣显然已经成为公司并购扩张的核心(孙自愿等,2013)[28]。还有部分证据表明财务杠杆与并购当年的并购绩效负相关,说明债务融资并不利于企业并购绩效的提升。

2.高管代理成本对多重并购绩效的影响分析

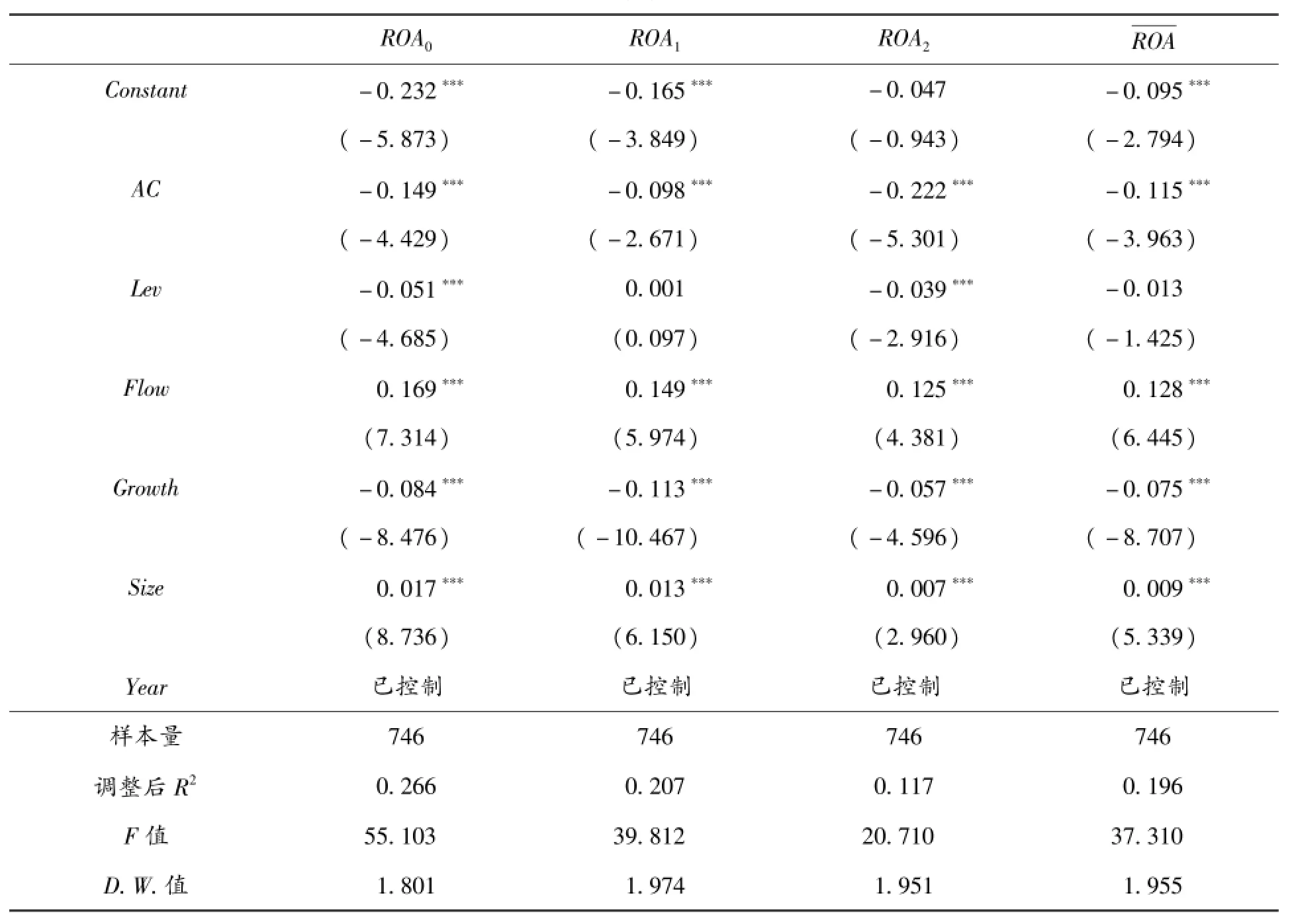

为检验假设2,用模型(2)进行估计,结果见表7。从回归结果可以看出,无论是并购交易绩效(ROA0)、并购整合绩效(ROA1、ROA2),还是并购可持续增长绩效管理费用率的回归系数均为负,且在1%的水平上显著。这表明代理成本与并购绩效显著负相关,股东与高管之间的代理成本越大,并购绩效越差,与假设2a、2b和 2c的预期一致。同时也反映出管理层代理成本仍然是制约企业并购绩效的一大因素,企业内部的代理问题值得重视。主要原因在于,高管与委托人由于目标函数不一致而造成的利益冲突越严重,高管越具有运用职权得到个人收益的主观动机,推动一些整合难度较大、不利于企业价值实现的并购活动,而这样的并购决策实施完成后兼并收购效果不佳,而高管个人薪酬或私有收益反而增加恰恰证实了高管的代理行为。此外,回归结果显示公司规模与并购绩效存在显著正相关性,说明规模较大的公司更多地从并购中获得新的增长。

表6 模型(1)的回归结果

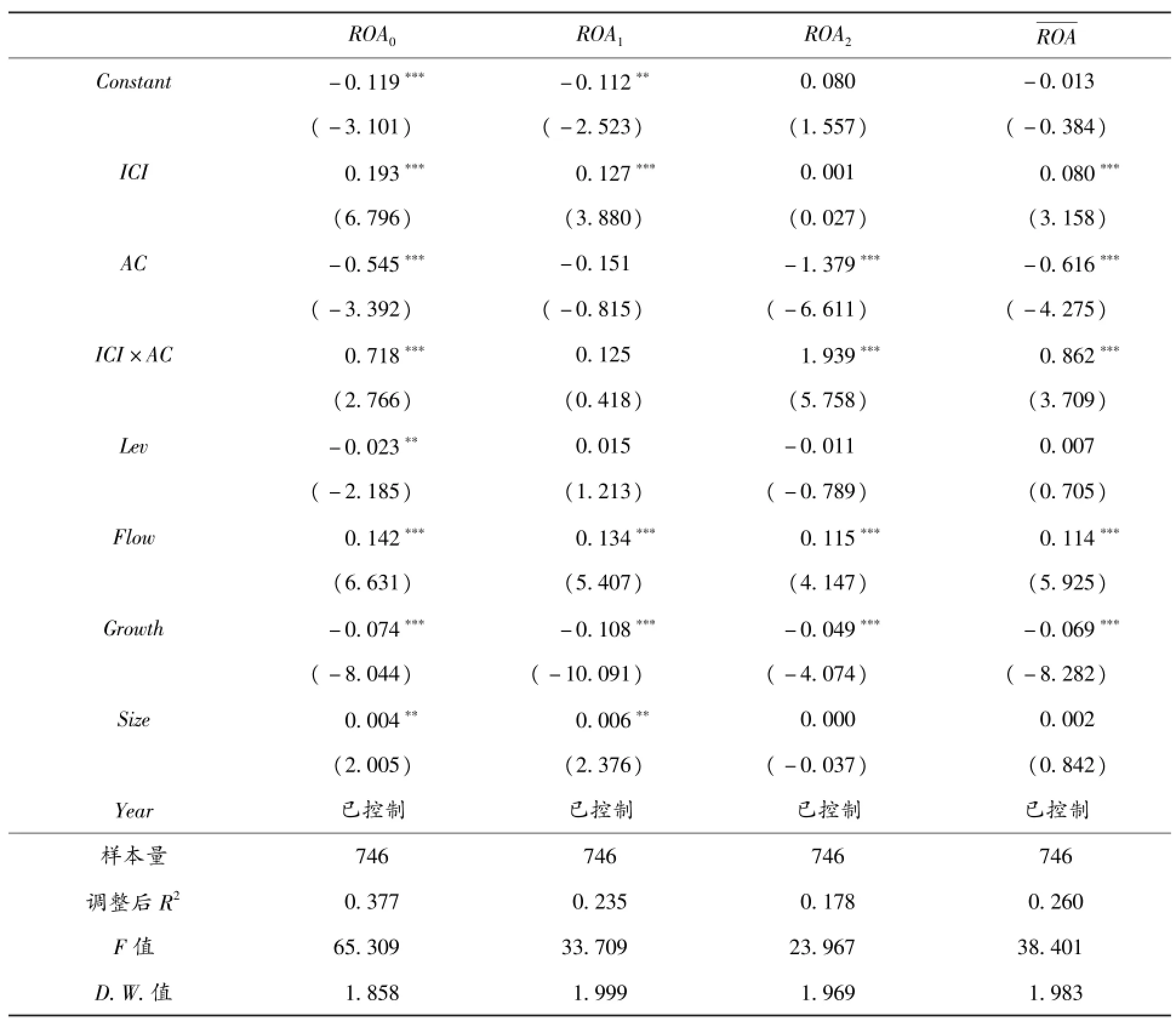

3.内部控制对高管代理成本与多重并购绩效关系的影响分析

为验证内部控制对代理成本与并购绩效关系的影响,本文对模型(3)进行了回归,结果见表8。从表8并购交易绩效(ROA0)的回归结果看,管理费用率与并购绩效的系数显著为负,而内部控制与代理成本交叉项的系数在1%的水平上显著为正。表明高管代理成本使当年的并购绩效变差,而企业内部控制越有效,越能够弱化代理成本对并购绩效的负向作用,促进并购价值的实现。可见提高内部控制有效性,是提高委托代理效率、改善代理问题的有效途径,回归结果支持假设3a。从表8并购整合绩效(ROA1、ROA2)的回归结果看,内部控制与代理成本的交叉项在并购后第二年通过了显著性检验,其显著性水平为1%,但系数在并购第一年并未通过检验,表明假设3b部分通过了检验。从表8并购可持续增长绩效的回归结果看,交互项ICI×AC的相对系数显著为正,内部控制和代理成本二者的共同作用对并购绩效显著正相关。说明内部控制对高管代理成本起到了显著约束作用,促使高管人员做出正确的并购决策,增加了企业的并购业绩,假设3c得到验证。

表7 模型(2)的回归结果

以上分析表明,内部控制通过提高对高管的监督能力,抑制高管人员机会主义行为,从而达到降低代理成本的目的,抑制高管集权对并购绩效的负向作用。企业可以通过内部控制信息披露的方式,降低信息不对称的程度,增强企业的透明度。内部控制制度的建立与完善显然已成为调节高管动机、约束代理成本并保证并购战略切实实施的措施。综上所述,假设3通过。

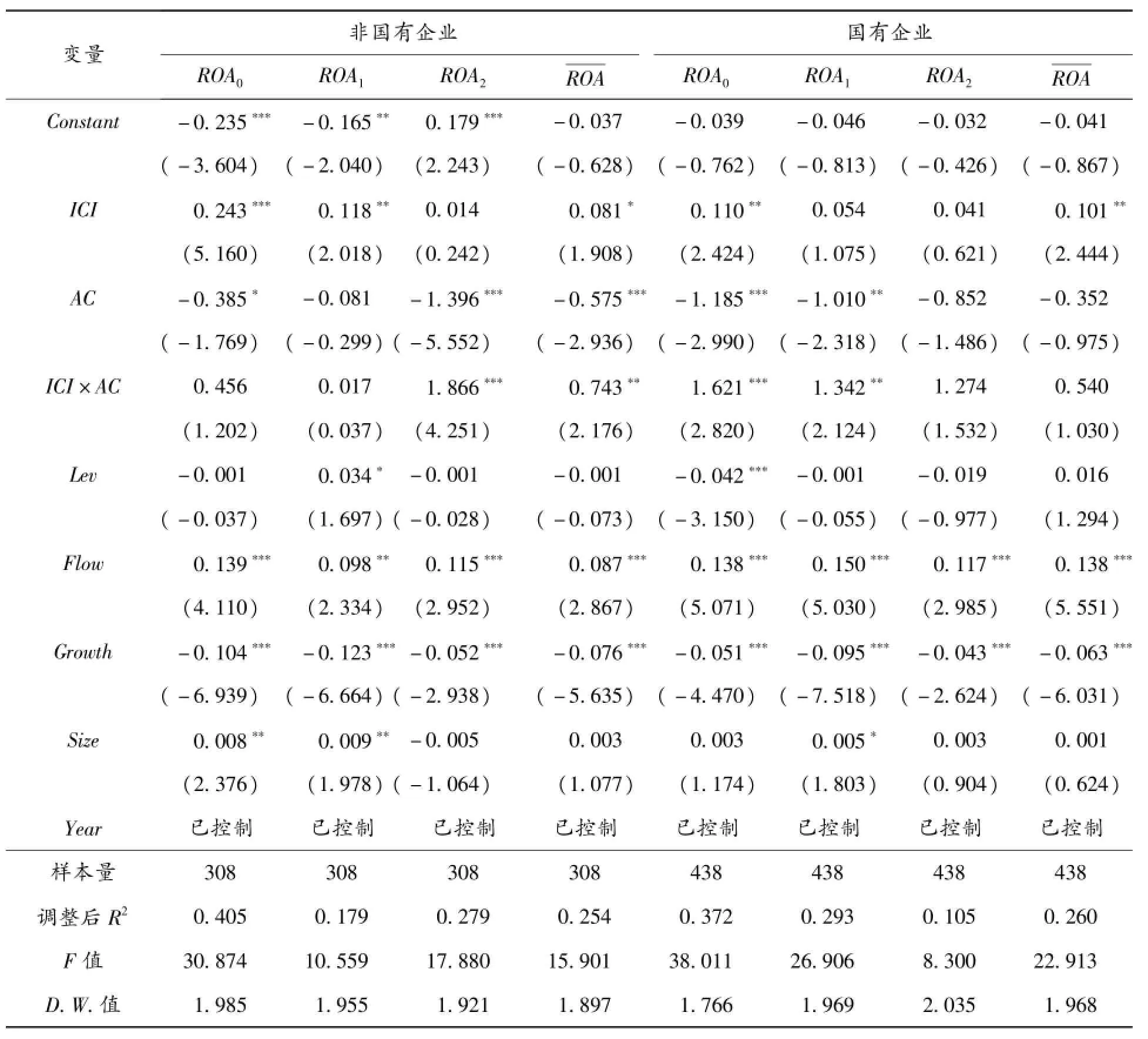

4.基于产权性质的内部控制、高管代理成本与多重并购绩效的多元回归分析

表9是基于不同产权属性的样本对模型(3)分别进行的两组回归结果,以反映企业产权性质对内部控制、高管代理成本与并购绩效关系的影响。在并购后第二年绩效及并购可持续增长绩效的模型中,非国有控股公司组AC的系数显著为负,交互项ICI×AC的系数显著为正,而国有控股公司组的系数符号虽未发生变化,但不显著。也就是说,高管代理成本会损害上市公司的并购绩效,且相对于非国有企业,国有企业绩效损害更为严重。同时非国有企业的高管人员接受更多的社会监督和内部监督,企业对经理人的激励机制也更完善。内部控制可以减小高管代理成本损害绩效的程度,提升并购业绩。回归结果支持假设4b和假设4c。

而以并购当年的绩效和并购后第一年的绩效为因变量的回归结果并不能验证假设4a和4b,原因可能在于国企与非国企并购后的短期绩效和长期绩效存在差异,而长期绩效与并购后的整合有效与否息息相关。并购公司与目标公司在管理风格、经营理念、价值观念、企业文化等方面存在的差异,决定了并购整合是一个长期的过程,不可能一蹴而就,这种情况下并购的长期绩效更能反映内部控制、代理成本对并购绩效的影响。

表8 模型(3)的回归结果

(三)稳健性检验

在对并购绩效的后续实证研究中,有必要加入并购规模、关联交易和现金支付等并购特征方面的控制变量。并购规模(DS),一般认为并购规模越大,越容易发挥协同作用提高并购绩效。关联交易(Rel),一方面上市公司可以通过关联交易去除不良资产,提高获利能力;另一方面发生关联交易时,关联方之间相当熟悉,可以减少管理成本和整合成本。现金支付(Cash),信号理论认为并购时采用现金支付方式说明公司的现金流充足,会引起公司股票价值的上升,有利于提高并购价值。在模型中增加上述控制变量,重复模型(1)、(2)和(3)的检验,除相关系数有些许变化外,研究结果保持不变。

为了验证上述结论的可靠性,本文在增加控制变量的基础上,用ROE作为替代变量对并购绩效进行了稳健性检验,基本的研究结论并未发生实质性的变化。限于篇幅,本文未列出稳健性检验的实证结果。

五、研究结论与对策建议

(一)研究结论

本文从股东与高管代理冲突视角出发,论证了上市公司股东及高管代理成本与并购公司绩效之间的关系,探讨内部控制对代理成本与并购绩效的作用关系。得出以下结论。

1.不管是并购当年的交易绩效、并购后1-2年的整合绩效,还是并购3年的平均可持续绩效,内部控制对并购绩效都具有显著影响。良好的内部控制作为一种切实有效的信任机制,能够保证并购战略得以执行,并购绩效得以实现,并购效率更高。

表9 模型(3)的回归结果——分样本

注:***、**、*分别表示显著性水平为1%、5%和10%,括号里为t值。

2.高管代理成本会抑制并购绩效的提升。与委托代理理论和管理权力理论观点一致,高管具有攫取个人利益或满足其经理人帝国的私欲,其追求公司规模扩张、推动并购发生的动机,使得并购活动中可能有意或无意忽略企业并购绩效的增长,导致并购业绩下滑。

3.有效的内部控制制度将有助于公司治理的改善,高管与股东之间的委托代理问题将得到有效的缓解,因而内部控制有效性的提高可以通过降低代理成本起到促进企业并购绩效的作用。当以国有与非国有企业产权性质为基础划分并购样本时,这一影响作用存在明显不同:与国有企业相比,非国有企业的内部控制在更大程度上抑制代理成本,进而削弱代理成本对并购长期绩效的负向影响程度。

(二)对策建议

本文研究表明,企业并购价值的实现受内控有效性和高管代理成本的影响。委托代理冲突在一定程度上能够解释“并购成功悖论”,而有效的内部控制能够缓解代理成本对并购绩效的损害。因此,本文认为为保障并购绩效可持续提升,可以从加强并购全过程的有效监控制约机制、完善公司治理机制以及依靠并购市场机制方面入手。

1.加强内部控制建设,完善有效制度供给。企业通过加强并购全过程的审计监督机制建设,强化并购各个环节的风险评估与风险管理。识别并购过程中的风险并制定防范措施,把并购风险缩小在企业所能承受的范围内,通过有效的内部控制制度供给,完善并购活动风险管控机制,为目标企业和收购企业并购价值的实现提供保障,进而有效提升企业并购绩效。

2.健全并购公司治理结构。我国大多数国有上市公司“关键人模式”或“内部人控制”的问题比较严重,所有者缺位使企业控制权集中到少数人手中。相对于非国有企业,国企无论在政策上还是资源上都能得到更多的支持,高管集权过度膨胀现象尤为严重。所以完善并购公司治理结构迫在眉睫,一方面,通过设计有效的高管薪酬激励契约,完善高管并购业绩评价与考核机制,减弱并购中高管产生控制权私利行为的动机,进而解决高管盲目并购或者在并购中的道德风险问题。另一方面,建议构建合理的董事会规模,强化董事会的独立性,建立对高管的契约约束并充分发挥对高管的监督功能。规范董事会和监事会的议事规则,按照“集体决策、个人负责”的原则落实公司并购决策。

3.依靠并购市场机制,科学引导企业并购扩张。并购扩张作为一种企业微观行为,是企业在考虑自身发展战略时做出的优化抉择。但很多公司以企业做大做强为并购目标,可能导致公司高管在并购中过度自信,盲目地创造“超大型企业”,或者为谋取个人私利而损害投资者的利益。因此,防止并购过度扩张的最好办法是让市场机制决定并购的走向,让市场法则主导并购决策,提高并购决策的效率。同时,在政府监管机构深入准确地把握企业并购中风险问题和代理问题的情况下,建立有效的监管体系,抑制并购中高管的自利行为,督促管理者控制并购风险,科学有效推进并购重组的制度化和规范化。

[1]Mueller D.Mergers and market share[J].Review of Economics and Statistics,1969,67(2):59-67.

[2]Roll R.The hubris hypothesis of corporate takeovers [J].Journal of Business,1986,59(2):197-216.

[3]Jensen M C.Agency cost of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76(2):323-329.

[4]Amihud Y,Ley B.Risk reduction as a managerial motive for conglomerate mergers[J].Bell Journal of Economics,1981,12(2):605-617.

[5]Jensen M C,Murphy K J.Performance pay and top management incentive[J].Journal of Political Economy,1990,98(2):225-264.

[6]Shleifer A,Vishny R.Management entrenchment:the case of manager-specific investments[J].Journal of Financial Economics,1989,25(1):123-139.

[7]陈舒,黄中文.企业并购的内部控制体系研究[J].商业会计,2012(19):43-45.

[8]赵息,张西栓.内部控制、高管权力与并购绩效——来自中国证券市场的经验证据[J].南开管理评论,2013,16(2):75-81.

[9]杨道广,张传财,陈汉文.内部控制、并购整合能力与并购业绩——来自我国上市公司的经验证据[J].审计研究,2014(3):43-50.

[10]Stulz R M,Walking R A,Song M H.The distribution of target ownership and the division of gains in successful takeovers[J].The Journal of Finance,1990,45(3):817-833.

[11]周亭.管理层权力、企业并购与高管薪酬关系研究[D].贵阳:贵州财经大学,2014.

[12]姚先国,王炜.中国上市公司购并动机:治理因素分析[N].中国证券报,2003-09-29.

[13]张洽.总经理私有收益与并购绩效的实证研究[J].统计与决策,2013(16):156-160.

[14]姜岩磊.机构投资者、代理成本与并购绩效[D].海口:海南大学,2014.

[15]Kroll M,Wright P,Toombs L,et al.Form of control:a critical determinant of acquisition performance and CEO rewards[J].Strategic Management Journal,1997,18 (2):85-96.

[16]常启军,苏亚.内部控制信息披露、代理成本与企业绩效——基于创业板数据的实证研究[J].会计之友,2015(12):44-49.

[17]杨玉凤,王火欣,曹琼.内部控制信息披露质量与代理成本相关性研究——基于沪市2007年上市公司的经验数据[J].审计研究,2010(1):82-88,46.

[18]Hermanson H M.An analysis of the demand for reporting on internal control[J],Accounting Horizons,2000,14(3):325-341.

[19]彭桃英,汲德雅.媒体监督、内部控制质量与管理层代理成本[J].财经理论与实践,2014,35(2):61-65.

[20]杨丹,万丽梅,侯贝贝.内部控制信息透明度与股权代理成本——基于A股主板制造业上市公司的经验证据[J].投资研究,2013(3):98-113.

[21]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2):81-99.

[22]刘启亮,罗乐,张雅曼.高管集权、内部控制与会计信息质量[J].南开管理评论,2013,16(1):15-23.

[23]邓德强,冯悦.内部控制信息质量对债务融资成本的影响——基于深交所上市公司的经验证据[C].中国会计学会教育分会,2011:19.

[24]陈汉文,王韦程.董事长特征、薪酬水平与内部控制[J].厦门大学学报:哲学社会科学版,2014(2):90-99.

[25]Singh M,Davidson W.Agency costs,ownership structures and corporate governance mechanisms[J].Journal of Banking and Finance,2003,27(5):793-816.

[26].佘宁飞.内部控制、董事会特征与管理者代理成本[D].重庆大学,2014.

[27]路晓颖.内部控制对上市公司并购绩效的影响研究[D].天津:天津大学,2011.

[28]孙自愿,梁庆平,卫慧芳.政府干预、公司特征与并购扩张价值创造——基于资源基础理论视角[J].北京工商大学学报:社会科学版,2013(5):57-65.

Internal Control Effectiveness,Top Manager Agency Cost and Multiple Performance of Mergers and Acquisitions

SUN Ziyuan&LI Ying

(School of Management,China University of Mining and Technology,Xuzhou,Jiangsu 221116,China)

Due to the strategic demand for“transformation and upgrading”and“great-leap-forward development”,mergers and acquisitions(M&A)has become an important tool for an enterprise to achieve the rapid expansion and optimize the allocation of resources.Based on the M&A events of A-share listed companies during the years from 2009 to 2014,with the research focus on multiple indicators such as M&A transaction performance,M&A integration performance and M&A sustainable growth performance,combined with China's unique property system background,this paper studies the impact of internal control effectiveness and top manager agency cost upon multiple performance of M&A.The study finds that high-quality internal control can effectively improve the multiple performance of M&A and that top manager agency cost would inhibit the M&A performance of acquiring company.At the same time,internal control can weaken the degree of damage on M&A performance by agency cost,but such governance role varies in the state-owned enterprises and non-state-owned enterprises.The research conclusion provides a foundation for decision-making in China to further strengthen the institutional construction including internal control and corporate governance mechanism.

internal control;agency cost;M&A transaction performance;M&A integration performance;M&A sustainable growth performance;nature of property right

F272.92;F832.5

A

1009--6116(2016)04--0060--12

10.16299/j.1009-6116.2016.04.008

(本文责编王沈南)

2016--03--28

国家社会科学基金项目(12BGL044);江苏省研究生教改课题(JGZZ15_029);徐州市软科学项目(KC15RH117)。

孙自愿(1978—),男,江苏徐州人,中国矿业大学管理学院教授,研究方向:资源型并购整合与科技创新;

李 影(1992—),女,山东枣庄人,中国矿业大学管理学院硕士研究生,研究方向:并购整合理论与创新发展。

猜你喜欢

汽车维修技师(2019年7期)2020-01-16

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

领导文萃(2019年3期)2019-03-06

电影(2018年12期)2018-12-23

领导决策信息(2017年10期)2017-05-17

学生天地·小学中高年级(2016年8期)2016-05-14

中国火炬(2014年8期)2014-07-24