西方企业社会责任研究述评

——工具性视角

2016-07-13 03:54:28杨家宁

天津商业大学学报 2016年3期

杨家宁

(东莞市行政学院文化与社会教研部,广东东莞523083)

西方企业社会责任研究述评

——工具性视角

杨家宁

(东莞市行政学院文化与社会教研部,广东东莞523083)

【摘要】从企业和社会交互关系来看,西方企业社会责任研究主要从经济发展和社会整合两条路径展开。经济发展研究路径从股东利润最大化、利益相关者、企业社会责任功效等不同角度分析企业社会责任对企业利润的影响作用。社会整合研究路径从社会问题管理和构建企业社会表现模型来分析企业社会责任对企业管理的影响。研究注重企业社会责任的工具性作用,其研究离不开特定的社会环境,不同的研究得到不同的结论,在一定程度上忽视了企业社会责任对市场机制的扭曲,忽视了外在的驱动作用。

【关键词】企业社会责任;研究述评;工具性视角;经济发展;社会整合

企业社会责任(Corporate Social Responsibility,以下简称CSR)经过半个多世纪的研究发展,企业与社会、社会问题管理(Social Issues Management)、公共政策、利益相关者管理(Stakeholder Management)、社会回应(Social Responsiveness)、社会表现(Social Performance)等一系列与CSR相关的概念、理论充斥着CSR研究领域。众多的概念及理论流派说明CSR研究在各个维度得以展开,标志着CSR研究领域的繁荣,但各个理论流派的观点莫衷一是,使得CSR研究没有统一的范式,后续研究也缺乏统一的理论基础。为进一步厘清CSR研究领域的理论流派,本文从企业和社会交互关系分析,CSR研究有两条主要路径,一是经济发展路径,认为企业是财富的创造工具,在投入—回报的刺激下会理性考虑CSR对企业经济绩效的影响,从而决定采纳CSR与否。另一是社会整合路径,认为企业应整合社会的需求,从而可以解决企业问题,推动企业发展。

1经济发展研究路径

经济发展研究路径将CSR视为企业利润的受制因素或战略工具,研究者站在企业性质及作用的不同立场上,从股东利润最大化、利益相关者、CSR和企业经济绩效相关关系等不同角度分析CSR对企业利润的影响作用。

1.1股东利润最大化视角

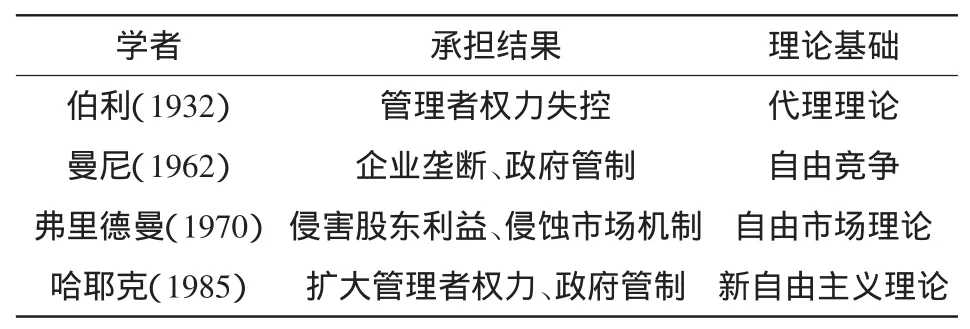

股东利润最大化视角立基于股东中心论及代理理论,认为任何对社会需求所作的投资都必须能促使股东价值提升,如果该社会需求仅是增加企业负担,则企业不能履行该责任。在CSR发展历程中,20世纪30年代至50年代伯利(Berle)和多德(Dodd)展开了管理者受托责任的论战,论战的关键就是企业应对股东履行责任还是对所有利益相关者履行责任。1931年伯利在《哈佛法学评论》发表题为“作为信托权力的企业权力”一文,在文章中指出,管理者只能是股东的受托人,其权力只有为股东带来可预见的收益时才是适当的。[1]如果企业管理者投资于CSR,则是侵蚀了股东的利益而达致自身的社会、政治等利益,已超出了受托范围。最终以伯利接受多德提出的企业权力是对整个社会受托责任的观点而告结束。随后,伯利和曼尼(Manne)再次爆发关于现代企业性质及作用的论战。1962年曼尼在《哥伦比亚法学评论》上发表文章驳斥伯利关于现代企业要履行社会责任的观点,从而引发了曼尼和伯利关于现代企业作用的论战。曼尼以自由经济的观点认为,在一个完全自由竞争的环境中,企业的捐赠等社会责任行为造成企业成本增加,危及企业的存在。[2]

弗里德曼(Friedman)是持股东利润最大化视角最具代表性和影响力的一位学者,他从管理者地位的合法性问题、管理者的能力问题、企业目标是股东利润最大化的角度反对企业承担CSR。[3]他对CSR的抨击归结为一点,就是CSR将颠覆自由主义经济的基础,导致市场机制配置资源发生扭曲。因为履行CSR所形成的成本或是造成股东损失,或是以降低工资福利等来弥补而造成雇员损失,或是提高价格来弥补而造成消费者损失。不管怎样,都将侵蚀市场机制配置功能,最终将由政府涉入予以配置。哈耶克(Hayek)同样认为管理者超越自身权限行公益之名,增加CSR活动,“短期”内将增大管理者无责任的权力,必定会以扩大的权力而谋取自身利益,因而这种扩大的权力不可能长期无约束予以悬置,将导致政府的涉入对其加以监管,这将侵蚀自由社会的基础。[4]因此,对利润最大化目标的任何偏离都将危及企业的生存。

表1 股东利润最大化视角学者的观点及立论基础

持股东利润最大化视角的学者反对CSR的理由是多种多样的(如表1),但学者主张的观点无不以自由主义思想为立论基础,强调和维护自由市场的作用。

1.2利益相关者理论视角

利益相关者理论突破企业所有权安排方面要突破“股东至上”逻辑,从对企业社会绩效评价的角度提出企业不仅对股东负责,还要对所有利益相关者负责,企业目标应综合平衡管理人员、工人、股东、供应商及顾客等多元利益相关者之间相互冲突的利益索取权。早期研究强调利益相关者对组织的支持,忽视了利益相关者和企业的交互影响,也忽视了不足以影响企业生存却受到企业影响的群体,呈现出一种“单向性”角度的定义。针对这一不足,Rhenman从“双向性”角度引入利益相关者定义,提出利益相关者的利益受到企业的影响,企业也依靠利益相关者维持生存。[5]伴随“资源依赖理论”(Resource-dependence Theory)的出现,研究开始强调利益相关者对企业生存的重要性所在,解决利益相关者参与的基础或合法性问题,为保证关键资源所有者的参与,资源提供者应有更大的影响力或控制力,即权利的配置与必须的资源相联系,但对利益相关者参与的实现途径及这种参与对企业绩效影响的研究未能得到重视。弗里曼(Freeman)提出,这些研究视CSR为企业实现目标的限制条件,缺乏对CSR作为企业竞争优势的认识,并且赋予利益相关者平等的权利,CSR并不涉及利益相关者优先权问题。[6]随后,弗里曼提出了著名的“利益相关者授权法则”(Stakeholder Enabling Principle),即企业应该为了利益相关者的利益而经营,为了保证实现这一目标,他又提出“利益相关者求偿法则”(Principle of Stakeholder Recourse),赋予利益相关者对不能履行责任的企业提起诉讼的权力。[7]弗里曼研究将利益相关者与CSR战略结合在一起,并对企业界定每一主要利益相关群体的社会责任和CSR实现的机制做了阐述。

针对前期研究的不足,Clarkson从利益相关者与企业关系的紧密性将利益相关者分为初级利益相关者(Primary Stakeholder)和次级利益相关者(Secondary Stakeholder),他认为利益相关者理论为CSR提供了一个理论框架,CSR应从企业和利益相关者之间的关系上来定位。[8]Clarkson的研究突破了以前研究的局限,扩大了利益相关者的涵盖范围,将政府部门、非政府组织、社区、媒体等组织纳入利益相关者管理的范畴。企业对不同的利益相关者承担不同的社会责任,这就为企业在履行社会责任时考虑不同的利益相关者的利益并以此制定不同的管理策略提供了指引。随后的研究在实用主义观点指导下,整合利益相关者与企业管理决策,更多地瞄准具体问题的实证研究。研究利益相关者对管理者的重要性,在企业和利益相关者分析中如何决定最佳业务,利益相关者管理对企业经济绩效的影响等。由于非政府组织、政府、媒体及其他团体的压力,这些组织按他们所认为的有责任的企业行为标准来要求企业,利益相关者视角转向企业如何通过与广泛的利益相关者建立对话机制来寻求对社会需求的回应。[9]

1.3 CSR功效研究视角

CSR功效研究视角关注CSR对企业品牌价值以及内外部优势构建和经济绩效资源提供的作用,主要研究CSR竞争优势、CSR的投资组合、CSR与企业经济绩效关系。

CSR竞争优势研究视CSR为企业商标战略中的一部分,研究着重分析企业在CSR范畴内如何获取及配置资源,CSR如何以企业战略形式为企业赢得竞争优势,实现长期目标。一是研究CSR的竞争效用。通过对大型跨国公司的CSR管理模式进行研究,CSR构建与企业自身特征无关,企业积极承担社会责任,是利用承担CSR的声誉为企业名誉和品牌带来增值潜力。[10]研究也发现,欧洲和美国的非政府组织在CSR标准的制定和评价方面扮演着重要的角色,出台了诸多的CSR标准并参与企业验证,企业通过参与CSR的工作、验证或签署劳动标准和生产守则、获得各种相应的CSR验证及其证书等一系列市场化操作,能从市场部分获得更多的资源。[11]二是研究社会责任投资(Social Responsible Investing,以下简称SRI)在竞争优势中的价值。Porter和Kramer提出,SRI是企业在跨部门合作中社会责任行为的体现形式,是企业商标战略管理方法之一,社会责任投资能对集群竞争及其内部组成的公司行为产生巨大的影响,为此提出了一个投资于要素环境、需求环境、竞争环境、供应链上厂商四个环节以获取竞争优势的模型。[12]传统的企业战略立足于资本市场,总是将企业投资于上层及中产阶级所需产品,而忽视了绝大多数的下层民众的市场需求,因此,瞄准贫困民众市场需求的企业投入战略应该既能服务于民众,又能获取利润,经济和社会都能得益。众多的研究通过实证支持了Porter的模型,如Prahalad对印度的研究发现,应该视穷人为创新的机会而不是将其看作社会问题,才能转变思想将穷人转化为活跃的消费者,企业承担社会责任能使企业在竞争环境中获得比较优势。[13]

CSR的投资组合研究关注SRI投资的合理性及SRI战略与传统投资战略的比较分析,从过去单一关注CSR分析转向对构建有效投资组合的重视,为CSR与企业经济绩效提供风险管理的指引。有研究指出,SRI与伦理投资不同,伦理投资限定于诸如宗教团体、环保组织、慈善机构等非营利目标的机构,侧重于采用“避免”战术,防止将资金投入缺乏社会责任感的企业,这种策略将导致失去潜在的发展机会,而SRI并不严格限定在非营利的机构,主张应该利用股东权力,对企业施加积极压力,促使其采纳CSR,而非简单地保持投资组合的“干净”。[14]但也有研究质疑制度性投资者外在于企业管理,且其投资份额不占绝对多数时,股东决议的方法能否有效。[15]Dittz研究表明SRI战略与传统投资方式产生的结果并没有明显的不同,[16]Sauer 对Domini Social Index的研究得到和Dittz统一的结论。[17]McWillams等人的研究发现SRI与企业经济绩效并无相关关系,原因在于所有研究对象都是大型的、多种多样的企业,其管理者经常作出重大决策,对研究者来说,观察到的是决策的综合效果,难以将各个决策的单独效果区分开来。[18]Orlitzky 对52个关于CSR和企业经济绩效关系的研究进行了元分析,结果也表明SRI的作用并不明显,并且SRI投资组合与传统的投资方式相比较并没有明显的差别。[19]

CSR与企业经济绩效关系的研究一直是CSR研究领域的重要课题。一方面,CSR与企业经济绩效的关系如何是CSR实践与否的基础;另一方面,CSR虽然被大多数企业及其管理者所接受,但企业对CSR的投入应为多少仍是未能解决的课题。由于研究方法及资料获取等的不同,CSR与企业经济绩效关系的研究结果大相径庭。一是用事件史方法研究企业履行负责任的行为或不负责任的行为导致经济绩效的变化。事件史分析方法要求数据来源于固定样本的历时数据,追踪调查得到的固定样本数据最为适合,避免了对会计决算为基础的利润的分析。Posnikoff以股价来衡量企业的经济绩效,研究发现CSR与企业经济绩效正相关,[20]Wright等人研究却发现两者负相关,[21]而Teoh等人对企业在反对种族歧视的运动中从南非撤资的研究中却发现二者并无关系。[22]二是研究CSR与企业财务绩效(Corporate Financial Performance,以下简称CFP)相关关系。自Bragdon和Marlin第一次用实证方法检验CSR与CFP的关系起,[23]CSR与CFP的关系研究成为CSR研究领域的重点,研究结果也大相径庭。Aupperle等人发现CSP和企业经济绩效之间并无关系,[24]Arlow和Gannon提出了在组织结构内连接企业社会表现和经济绩效的构想,发现企业的经济绩效在时间上滞后于企业的社会表现,导致在短期内两者并不直接相连。[25]但Waddock等人研究却发现两者存在明显的正相关关系,[26]Preston等人研究比较了1982—1992年美国大企业的社会责任表现与财务绩效,也发现二者存在积极关系。[27]Wood在对以往实证研究的述评中指出,由于理论缺乏,CSR的测量存在问题,CSR的测量基本上来源于KLD公司和“财富”杂志的排名数据,利润的财务数据主要采用截面数据,以当期财务数据或短期股票价格衡量企业经济绩效,未能对某些变量加以控制。[28]McWilliams和Siegel就认为仅以KLD公司和“财富”杂志的排名数据并不足够,企业的研发投入对其经济绩效也有重要作用,以往研究中对此变量缺乏控制,在其研究中发现,控制住研发投入这个变量后,CSR对企业经济绩效的影响呈中性关系。[29]Margolis等人元分析(Meta-analysis)统计方法对109项CSR与CFP关系的实证再次统计,有54项研究论证CSR对CFP有正向影响,7项负相关,28项不相关。[30]

2社会整合路径

该研究路径认为,企业的生存和持续发展必须依赖于社会,企业必须整合社会的各项需求,社会需求是社会与企业相互影响的结果,给予企业合法性和声誉。

2.1社会问题管理(Social Issues Management简称为SIM)

20世纪70年代,对社会问题的回应及管理开始在CSR中作为一种方法而展露。Ackerman以“制度化过程”来指称社会问题在企业中的扩展与整合,从企业内部结构和整合机制出发分析如何在企业内部处理社会问题,他认为差距既非规制的也非违法或制裁的,是企业从社会环境中收集到各种模糊信息而做出的判断,因而这种差距是“自由决策的区域”。[31]Jones认为,判断企业行为不能仅从企业决策的实际结果而应从达至该结果的过程来判断,强调从过程的角度关注CSR的问题。[32]

至20世纪80年代初,企业社会问题管理研究转向企业社会回应(CorporateSocialResponsiveness),社会回应概念很快就超越了问题管理而流行于CSR研究界。社会回应不仅包含了问题管理,而且更着重于企业对与问题管理相关主题的研究(识别、评价、分类)、各阶段社会问题的形成、对问题回应的管理。弗雷德里克(Frederick)提出,企业的社会回应是一种实实在在的态度、行动,重视在组织中寻找方法、程序、行动方式,才能增强对社会压力予以回应的能力。其他的要素诸如企业对媒体的回应、利益群体的压力、企业危机、企业组织规模、高层管理等都纳入了CSR研究范围。[33]

进入80年代中期后,研究开始跨学科、多角度转向,企业伦理的发展为其注入了新的活力。研究试图将各项前提整合,建立核心模型,以增强理论的解释力和预测能力。Frank等从行为主义理论视角对企业进行微观的组织分析,提出了CSR在企业决策过程中的作用和测量CSR的需要层次模型、组织社会适应过程模型。[34]Jones认为企业和社会之间缺乏统一的范式,为此他提出了“企业的社会控制”(Social Control of Business)作为研究的核心概念,提出了对企业和社会整合的框架。[35]

2.2企业的社会表现模型(Corporate Social Performance简称为CSP)

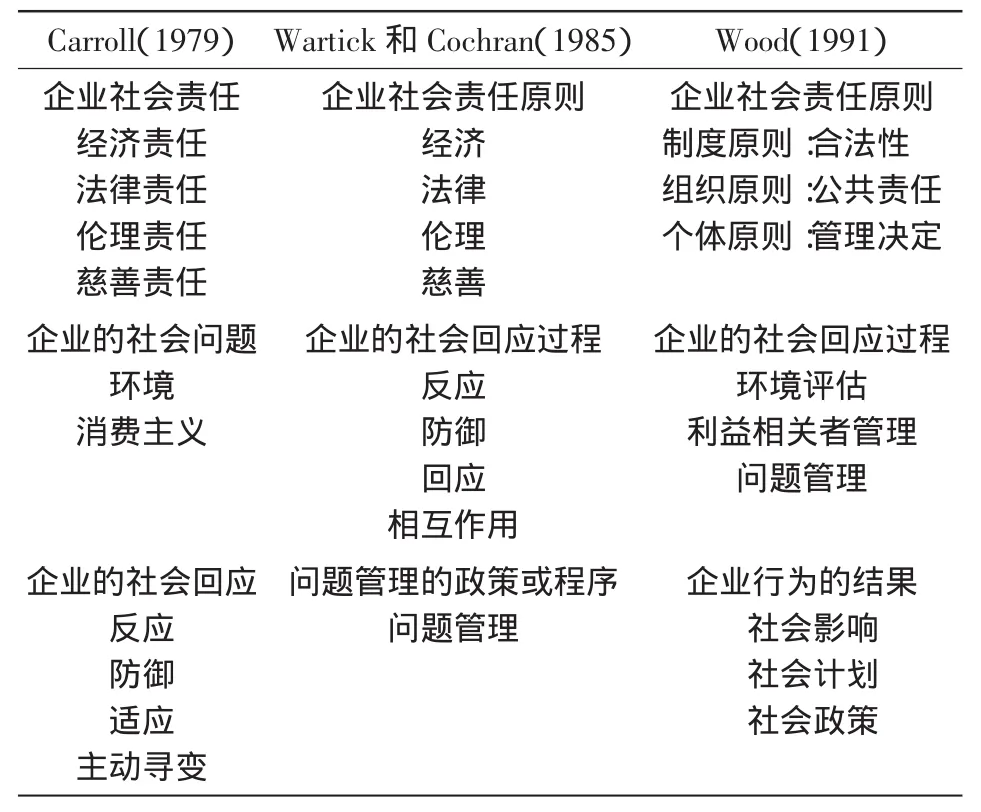

由于CSR概念的模糊性一直受到研究者的批评,并且在实际中众多的研究者将它视为单维概念。虽然企业社会回应研究通过分析企业和外部环境的沟通行为及对社会压力的承受能力,试图修补CSR的单一维度缺陷,但企业社会回应的重点仍局限于企业,只解决了单一维度问题,而未能阐释CSR的具体内涵。为此Carroll提出了一个涵盖社会责任、社会问题、社会回应的三维CSP模型。社会责任包涵四个层面,即经济责任、法律责任、伦理责任和慈善责任;社会问题包涵环境、消费主义等;社会回应则包括反应、防御、适应、主动寻变。[36]当然,Carroll认为CSP肯定会将其中一些范畴同一化,但不可能将所有范畴都综合在一起的,模型仅是一个可以导向更好管理企业社会表现的思想概念。而Preston和Post建立了初级—次级关联分析范式,通过区分企业在社会环境中的初级和次级关联,界定企业责任的范围,研究发现企业和社会的互相依赖性导致两者之间是互相渗透的。为此,他们提出“互渗系统”这个概念化的框架。[37]

这些研究形成的概念仅仅是CSP模型的立论基础,尤其是Carroll提出的主导模型,研究形成的概念和分析框架被后来者以自身兴趣作为独立的竞争性的模型加以利用。Wartick和Cochran在发展Carroll概念的基础上,认为企业的社会表现是“针对社会问题的社会责任原则、社会回应的过程、社会政策的发展三者的整合”,提出了“防御、回应、创新和相互作用”四种回应措施,初步形成了CSP的主导模型。[38]随后Wood利用Wartick和Cochran的拓展知识,提出CSP是“一个企业的社会责任原则体系、社会回应过程以及政策、计划和可观察到的结果的组合”。[39]Wood将CSP落实到三个层面,一是关于合法性的制度层面原则,其中包涵四种责任划分,以利益相关者为整合基础;二是关于公共责任的组织层面原则,以企业经营范畴的地位确定其责任;三是关于管理决定的个体层面原则。Wood认为诸如防御、回应创新等都是特征描述,并不能充分反映社会回应过程,他提出了环境评估、利益相关者管理、问题管理三个方面的社会回应过程。Wood认为CSP的经济维度应包括企业行为的社会影响、企业的社会计划和社会政策,CSP应是可观察的。三个主要的CSP模型比较如表2所示。

表2 Carroll、Wartick和Wood的CSP模型比较

他们的研究发表以来,CSP的概念在理论和实践领域都取得了长足发展,促进并实证研究发展,许多后续研究都试图厘清、扩展完善CSP模型。有研究发现,用Wartick和Cochran的模型指导数据的收集及分析,整合CSP和利益相关者模型,在互信与合作基础上实施利益相关者战略具有承担伦理责任的激励机制,而且由于企业与各利益相关者发展持续有用的关系,企业具有更强的竞争优势。[40]Russo和Fouts研究表明,从资源基础理论的观点看,企业的CSP能构成企业竞争优势的源泉,尤其是在高速增长的产业中。[41]

3讨论及研究展望

尽管CSR的理论繁多,但从上述理论分类分析后可以发现,经济发展和社会整合研究路径都注重CSR对企业的工具性作用,即注重研究企业履行CSR是否有利可图,这是西方新自由主义经济理论发展的结果。股东利润最大化视角虽然强调企业营利及股东利益,但说明了企业本质上是社会的经济工具,企业所要承担的并不是极端的企业社会责任,不能脱离其职能领域而空洞地强求其对社会承担责任,CSR首先应该是经济责任,必须重视CSR的边界和CSR履行限度问题。利益相关者视角把企业对股东的责任扩展到了对所有的利益相关者的责任,为CSR提供了很好的分析框架。竞争优势战略研究更是将CSR看作一种企业的策略,CSR变成了企业从社区、环境、政策等稳定方面考虑,为了企业在将来获得更大的经济回报而进行的一项策略。企业通过CSR商标战略管理、进行社会投资等政策将会为企业吸引更多的产品需求及生产要素。社会整合研究立论于未明确定义的CSR之上,围绕着CSR的动机、制度原则、企业行为的合适领域、社会网络和CSR履行需适应环境的管理过程、控制企业行为的社会机制,分析企业的实际绩效与该企业相关的公众对其期望之间的差距,提出社会责任的内容会因不同时点上的企业的功能作用和社会价值不同而不同,不能一概而论。当然,西方CSR工具性视角研究存在一些重要但挖掘不够深入的议题,需要对此加以分析。

第一,工具性视角研究离不开其特定的社会环境。譬如,SRI依赖股东决议仅仅是影响企业采纳CSR的策略,一般而言,仍需配合政府游说及消费者联合抵制等活动共同完成。再如,CSR投资组合分析采用基准指数比较不同的投资组合结构模型的绩效时,得到的结果受三个因素的影响,一是时间序列,一般而言,经济绩效滞后于CSR的履行;二是投资组合的权重系数,这取决于研究者的赋值;最为重要的是风险调整,在CSP的情境中,风险典型地被视为企业经济绩效回归测量的调整因素,但研究还是忽视了风险和CSP共同作用效果。

第二,工具性视角侧重于研究CSR与企业经济绩效(CFP)关系。结果导致不同的研究得出的结论也不一致,一方面是由于研究方法和评估内容的不同导致。事件史分析在实际操作中对事件的最佳时间及混合的经济相关事件非常敏感,事件史分析方法也要求数据来源于固定样本的历时数据,但CSR研究中多采用一次性调查,即使在调查中加入回顾问题,所得到的数据也与历时数据有出入。因此,研究需要以企业经济绩效在时间上的波动来测量风险,这些波动既反映在股价上,也反映在其内部会计结算的收益上,并且从组织理论的观点看,企业风险日益增长的重要性通过投资组合理论体现出来。另一方面是缺乏坚实的理论基础,不同的研究采用不同的方式进行概念的操作化。譬如,对CSR操作主要有声誉指数法、内容分析法、KLD指数法等,但CSR行为的测量和企业绩效的评估都是从企业的组织层面进行的,缺乏分析出企业内在的CSR驱动因素。企业经济绩效是企业参与各种社会责任行为所产生的结果,但CSR和CFP关系的研究聚焦于绩效水平,而不是绩效的变化,忽视了影响CSR与CFP关系的组织或情景因素。Clarkson侧重于企业和社会关系处理操作化CSP,而Jones侧重于企业与环境的关系操作化CSP。

第三,工具性视角研究忽视了CSR对市场机制的扭曲。经济发展和社会整合研究路径其实是视企业为CSR的发展的主导力量,从投资—回报的角度研究CSR的激励机制表面上看来是合理的,但研究一方面忽视了企业承担CSR将导致企业内部资源配置发生紊乱。譬如,利益相关者理论认为CSR的核心在于利益相关者在企业活动的程序层面和实质层面都具有合法的利益,所有利益相关者的利益是企业内在价值的体现。因而,企业必须自发地关注和平衡所有利益相关者的合法利益。在理论层面上,这是企业组织政治化的体现,在操作层面上,这样的CSR指导规则将导致非生产性行为的出现。另一方面,研究也忽视了企业承担CSR将导致社会资源配置发生紊乱。譬如,企业利用CSR活动修正不好的商标广告效应,创建虚假的市场需求等。企业的权力会破坏市场的均衡,帕累托最优并不能达到,这些都未在CSR研究中得到重视。

第四,工具性视角研究忽视了外在驱动因素。CSR工具性视角研究侧重于对CSR内在的驱动因素研究,忽视了实践领域推动CSR发展还需要政府和社会的力量。西方CSR研究的工具性视角立基于赢利原则,并且将CSR与企业战略、企业管理过程相连接。如果从企业层面上看,单独协调CSR与企业经济绩效的冲突努力是有限的,企业并不必然能够将CSR内化在其投资决策中,或者将CSR作为企业的商标战略。这就会存在“责任移位”现象,需要有外部的或者更高层次的协调手段,例如法规。西方CSR研究基本上主张由企业自我解决问题,但一旦无法解决,CSR就需要政府的规制与合作。国内和国际政策的制定者应推动建立和强化对企业的约束机制。另一方面,CSR也需要社会组织的支持和监督。社会组织可以在企业层面上参与CSR活动,集中在提高妇女及儿童人权,关注企业慈善、企业公民,参与制定维护人权的生产规则;也可以提供诸如调查、组织及提供便利的网络、建立合作中心、出版等方式为企业提供各项CSR建议及组织集会。

CSR研究可能要强化从系统的观点对企业与社会的责任—权力关系进行分析。一是从制度建构的角度研究如何强化对企业权力的约束。理论上企业和社会的双向开放的沟通交流是平等的,立基于无权即无责的零均衡等式。但这仅是理论上的假设,并不符合现代组织的权力现实,权力—责任必须通过制度建构和企业的功能作用来理解。二是从社会责任内化的角度研究企业如何能够自觉承担责任。可以聚焦于权力、责任以及企业对社会化事务的参与,研究全球化情境下企业社会责任观念的转变。三是从企业与社会的共识角度研究企业与社会的关系。综合分析社会文化情境及实践和规范层面的因素,研究某些权利没有得到企业普遍认同的原因。

参考文献:

[1]BERLE A. For Whom Corporate Manager are Trustees:A Note [J]. Harvard Business Review,1932,45(8):1365-1372.

[2]MANNE H G. The Higher Criticism of the Modern Corporate[J]. Columbia Law Review,1962,62(3):405-421.

[3]FRIEDMAN M. Social Responsibility of Business[C]//An Economist’s Protest:Columns in Political Economy. New Jersey:Thomas Horton and Company,1970:178-180.

[4]HAYEK F A. The Corporation in a Democratic Society:In Whose Interest Ought It and Will It be Run?[C]//ANSHEN M,BACH G L.Management in the Corporation.New York:McGraw -Hill,1985:112-135.

[5]RHENMAN E. Industrial Democracy and Industrial Management [M].London:Tavistock,1968.

[6]FREEMAN R E. Strategic Management:A Stakeholder Approach [M]. Boston:Pitman,1984.

[7]FREEMAN R E. The Politics of Stakeholder Theory:Some Future Direction[J].Business Ethics Quaterly,1994,4(4):409-429.

[8]CLARKSON M. A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J].Academy of Management Review,1995,20(1):92-117.

[9]KAPTEIN M,TULDER V R. Toward Effective Stakeholder Dialogue[J]. Business and Society Review,2003,108(Summer):203-225.

[10]ANUPAMA M. Global Corporate Social Responsibilities Management in MNCS[J]. Journal of Business Strategies,2006,23(1):9-24.

[11]TEEGEN H,VACHANI S. The Importance of Nongovernmental Organizations(NGOs)in Global Governance and Value Creation:An International Business Research Agenda[J]. Journal of International Business Studies,2004,35(6):463-483.

[12]PORTER M E,KRAMER M R. The Competitive Advantage of Corporate Philanthropy[J]. Harvard Business Review,2002,80 (12):56-69.

[13]PRAHALAD C K. Strategies for the Bottom of the Economic Pyramid:India as a Source of Innovation[J]. The SOL Journal,2002,3(4):6-18.

[14]SPARKES R. Ethical Investment:Whose Ethics,Which Investment?[J]. Business Ethics:A European Review,2001,10(3):194-205.

[15]SCHOTLAND R A. Divergent Investing for Pension Funds[J]. Financial Analysts Journal,1980(September-October):29-39.

[16]DITTZ J D. Does Social Screening Affect Portfolio Performance?[J].The Journal of Investing,1995,4(Spring):64-69.

[17]SAUER D A. The Impact of Social-Responsibility Screens on Investment Performance:Evidence from the Domini 400 Social Index and Domini Equity Mutual Fund[J]. Review of Financial Economics,1997,6(2):137-149.

[18]MCWILLIAMS A,SIEGEL D. Corporate Social Responsibility:A Theory of the Firm Perspective[J]. Academy of Management Review,2001,26(1):117-127.

[19]ORLITZKY M,SCHMIDT F L. Corporate Social and Financial Performance:A Meta-Analysis[J]. Organization Studies,2003,24(3):403-441.

[20]POSNIKOFF J F. Disinvestment from South Africa:They Did Well by Doing Good[J]. Contemporary Economic Policy,1997,15(1):76-86.

[21]WRIGHT P,FERISS S P,HILLER J S,et al. Competitiveness Through Management of Diversity:Effects on Stock Price Valuation[J]. Academy of Management Journal,1995,38(1):449-450.

[22]TEOH S H,WRLCH I,WAZZAN C P. The Effect of Socially Activist Investment Policies on the Financial Markets:Evidence from the South African Boycott[J]. Journal of Business,1999 (1):35-89.

[23]BRAGDON J H,Marlin J T. Is Pollution Profitable?[J]. Risk Management,1972(19):9-18.

[24]AUPPERLE K,CARROL A,HATFIELD J. An Empirical Examination of the Relationship Between Corporate Social Responsibility and Profitability[J]. Academy of Management Review,1985,28(2):446-463.

[25]ARLOW P,GANNON M J. Social Responsiveness,Corporate Structure,and Economic Performance[J]. Academy of Management Review,1982,7(2):235-241.

[26]WADDOCK S A,GRAVES S B. The Corporate Social Performance-Financial Performance Link[J]. Strategic Management Journal,1997,18(4):303-320.

[27]PRESTON L E,Obannon D P. The Corporate Social-financial Performance Relationship[J]. Business and Society,1997,36 (4):419-429.

[28]WOOD D J,JONE R E. Stakeholder Mismatching:A Theoretical Problem in Empirical Research on Corporate Social Performance [J]. The International Journal of Organizational Analysis,1995,3(3):229-267.

[29]MCWILLIAMS A,SIEGEL D. Corporate Social Responsibility and Financial Performance:Correlation or Misspecification[J]. Strategic Management Journal,2000,21(5):603-609.

[30]MARGOLIS J D,WALSH J P. Misery Loves Companies:Rethinking Social Initiatives by Business[J]. Administrative Science Quarterly,2003,48(2):268-305.

[31]ACKERMAN R W. How Companies Respond to Social Demands [J]. Harvard University Review,1973,51(4):88-98.

[32]JONES T M. Corporate Social Responsibility Revisited,Redefined[J]. California Management Review,1980,22(2):59-67.

[33]FREDICK W C. From CSR1 to CSR2:The Maturing of Businessand-Society Thought[J]. Business and Society,1994,33(2):150-164.

[34]FRANK T,BARRY R A. A Need-Hierarchy Framework for Assessing Corporate Social Responsibility[J]. The Academy of Management Review,1981,6(1):21-28.

[35]JONES T M. An Integrating Framework for Research in Business and Society:A Step Toward the Elusive Paradigm[J]. Academy of Management Review,1983,8(4):559-565.

[36]CARROLL A B. A Three-dimensional Model of Corporate Performance[J]. Academy of Management Review,1979,4(4):497-505.

[37]PRESTON L E,POST J E. Private Management and Public Policy [J]. California Management Review,1981,23(3):56-63.

[38]WARTICK S,COCHRAN P L. The Evolution of Corporate Social Performance Model[J]. Academy of Management Review,1985,10(4):758-769.

[39]WOOD D J. Corporate Social Performance Revisited[J]. Academy of Management Review,1991,16(4):691-718.

[40]JONES T M. Instrumental Stakeholder Theory:Synthesis of Ethics and Economics[J]. The Academy of Management Review,1995,20(2):404-437.

[41]RUSSO M V,FOUTS P A. A Resource-based Perspective on Corporate Environmental Performance and Profitability[J]. Academy of Management Journal,1997,40(3):534-559.

(责任编辑朱慧娟)

A Review on Literature of Western Corporate Social Responsibility——From Instrumental Perspective

YANG Jia-ning

(Culture and Social Department,Dongguan Institute of Public Administration,Dongguan 523083,China)

Abstract:From the perspective of enterprise and social interaction,research on the enterprise social responsibility in western world is mainly developed from two paths of economic development and social integration. The economic development research path analyzes the effect of enterprise social responsibility on its profit from different aspects,including the profit maximization of shareholders,stakeholders and effectiveness of enterprise social responsibility. Social integration research path analyzes the effect of enterprise social responsibility on its management from the management of social issues and construction of enterprise social performance model. The research focuses on the instrumental role of enterprise social responsibility,and can not be separated from the specific social environment. Different researches acquire different results,which ignore the distortion of enterprise social responsibility on market mechanism to a certain extent,as well as the external driven function.

Key words:corporate social responsibility;review;instrumental perspective;economic development;social integration

【中图分类号】F272-05

【文献标识码】A

【文章编号】1674-2362(2016)03-0029-07

收稿日期:2016-02-26

基金项目:广东省哲学社会科学规划项目“社会组织推动企业社会责任研究”(GD14CSH04)阶段性成果

作者简介:杨家宁(1975—),男,江西赣州人,副教授,社会学博士,主要从事经济社会学研究。

猜你喜欢

知音励志·社科版(2016年11期)2016-12-20 18:35:53

现代经济信息(2016年27期)2016-12-16 22:42:51

江淮论坛(2016年6期)2016-12-15 14:23:29

中国市场(2016年40期)2016-11-28 03:32:28

企业导报(2016年20期)2016-11-05 19:15:27

中国市场(2016年33期)2016-10-18 12:24:45

商(2016年27期)2016-10-17 07:20:33

商(2016年27期)2016-10-17 07:05:55

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 04:10:10