成都市政府举债融资及投融资平台战略转型分析

2016-07-13 03:54刘利

天津商业大学学报 2016年3期

刘 利

(西南民族大学管理学院,成都610000)

成都市政府举债融资及投融资平台战略转型分析

刘利

(西南民族大学管理学院,成都610000)

【摘要】由我国地方政府举债融资及投融资平台的背景出发,通过与全国地方债务现状的比较,分析成都市政府举债融资机制的特殊性,并从偿债、运营、盈利能力三个方面和国企、民企两个维度分析了成都市地方政府投融资平台的运行情况,发现成都市地方政府举债融资机制及投融资平台存在债务规模大、融资渠道狭窄、融资平台运行不佳等问题,并基于此提出了赋予地方政府举债融资权、促进投融资平台市场化、引入PPP模式等建议,以期实现成都市地方政府举债融资及投融资平台的战略转型。

【关键词】地方债务;投融资平台;战略转型

引言

当前,我国处于城镇化的高速发展阶段,而地方政府又是城镇化建设的主要推动者和投资者,各项基础设施建设等城镇化举措都需要大量的资金支持,使得地方政府承受着巨大的资金压力,但相对微薄的地方政府收入和中央拨款却难以满足各项投资需求。此外又由于1994年审议通过的《中华人民共和国预算法》第28条规定:“除法律和国务院另有规定外,地方政府不得发行地方政府债券”,使得我国地方政府无法向西方发达国家一样通过发行政府债券等方式进行融资,地方政府融资渠道较为狭窄。因此,在现行制度框架下,各类投融资平台成为了各地方政府融资的主要方式,例如成都市相继成立了城市建设类、公共事业类等多种投融资企业。实践证明,地方政府通过投融资平台募集资金的效果显著,可以很大程度上弥补地方基础设施等项目的巨大资金缺口。我国地方投融资平台主要是由各地方政府控股的投融资企业构成的,其融资方式主要是通过向银行等金融机构举债,但由于城镇化建设项目资金需求量大,投资回报期长、回报率低等特点,随着各项目的不断立项与推进,使得各地方政府债务已堆积如山,债务违约风险加大。就成都市政府而言,一方面面临着已积压的大量地方债务,另一方面还肩负着持续推进城市化建设的任务,因此当前必须要实现成都市政府在举债融资和投融资平台方面的战略性转型,在帮助成都地方政府逐渐清理地方债的同时,继续城市的基础设施建设,这对解决地方债务危机、推进城市化建设和促进区域经济发展有重大意义。

1成都市地方政府性举债融资现状

这些年我国实体经济一直处于高增长阶段,而高速的城市化建设离不开地方政府的支持,同时,高速发展的背后隐藏的是地方政府一年重于一年的债务,特别是当前我国经济下行压力不断加大,经济进入新常态,使得地方债务问题更加突出。为了摸清地方政府性债务的具体情况,及时发现和解决地方债务问题,2013年,一次有史以来最为彻底的地方政府性债务审计席卷了大半个中国,国家审计署也首次公开、全面地发布了各地方债务的审计结果。审计结果显示,截至2012年底,从总债务余额来看,被审计地方政府性债务余额38 475.81亿元,较2010年增长了12.94%;[1]从举债年度来看,2010年及以前年度举借的债务占到了总债务的53.93%;从举债方式来看,通过地方政府投融资平台公司进行融资是地方政府举债的主要方式,通过这种方式形成的债务占到了总债务余额的45.67%;从债务资金来源看,银行贷款和发行债券债务资金的主要来源,分别占78.07%和12.06%。从此次地方债务的审计结果可以看出,我国地方政府债务已成为全国性、普遍性的问题,并且各地方政府债务规模均不断扩大,且增长速度较快,各地方政府的偿债压力大,不少地方的债务规模甚至超过其自身的承受能力,这都不利于经济新常态下地方经济结构的转型与调整,影响地方经济增长的质量和效益。同时各地方债务结构也不合理,过多地依赖于政府投融资平台和银行借款,也加大了地方财政的金融风险,影响地方政府的正常运转,同时也造成了社会信用环境的恶化,一定程度上埋下了社会危机隐患。

2013年8月,审计署又对成都政府性债务情况进行了专项审计。其中审计结果显示,截至2013 年6月底,成都市政府负有偿还责任的债务6 530.98亿元,较2012年底增长了18%,负有担保责任的债务增长了4.2%,可能承担一定救助责任的债务增长18.5%;从举借方式来看,通过地方政府投融资平台公司、政府部门和机构举债仍是主要的举债方式,分别占到负有偿还责任债务总额的36.64%和37.22%;从债务资金来源看,银行借款和其他单位、个人借款占到了51.7%,其中银行借款为39.13%,而发行的地方政府债券、企业债券、短期融资券和中期票据加起来仅占7.81%;从未来偿债年度看,2015年、2016年、2017年和2018年及其以后年度到期需偿还的债务分别占之前举债总额的16.67%、9.89%、6.57%以及13.88%。

从成都政府性债务专项审计和全国地方政府性债务的审计结果的对比中可以发现,成都市政府地方债务的特点和全国各地方政府债务大同小异,总体来说其债务情况要优于全国平均水平,对融资平台和银行借款的依赖性均小于全国平均水平,举债融资方式更为灵活,资金来源也较为多样,这得益于2011年以来成都市地方政府实施的一系列地方债务优化措施,使得现存的部分政府性债务得到化解,相关制度有了进一步的完善,而且在投融资平台的清理和规范方面也显现出了一定的成效。但从审计中也发现,成都市政府在基建方面的大力投资虽促进了成都市近年来经济的高速增长,但也造成了其债务规模的增长率显著高于全国平均水平,此外成都地方债务的近期偿还压力相对于全国平均水平也较大。2014年,成都市重大市政基础设施项目共有16个,总投资约722亿元,地铁项目的开工量和建设投资规模均在各省会城市中排名第一,各项交通基础设施建设、棚户区改造等保障性安居工程建设长期占用了大量资金,且此类基础设施建设项目投资回报期长、回报率低等因素,都大大增加了成都市政府的地方偿债风险。

2成都地方政府投融资平台现状

地方政府投融资平台指的是,地方政府通过划拨土地、直接注入财政资金等形式成立的以融资为经营目的的企业,是地方政府债务融资的主体。成都市地方政府投融资平台从2000年开始就不断发展壮大,包括成都城投集团、成都工投集团等大型公司,它们为成都市的城市化建设和经济发展做出了不可磨灭的贡献。如成都城建投资管理集团有限责任公司是在2004年城市建设资金短缺,难以落实成都市城乡一体化发展战略的背景下,在成都市政府的指导下组建而成的,目前注册资本金38.5亿元,拥有全资及控股二级企业20家,截至2014年12月底,总资产达717.45亿元,是目前全市资产规模最大的国有企业,也是省、市重点培育的大企业、大集团之一。[2]另外,成都工投是2001年经成都市人民政府批准成立的以推进新型工业化和现代工业服务业建设为重点的投融资平台企业,截至2014年12月底,总资产也达到了409亿元。

成都城投和成都工投作为成都市政府早期为了城市建设而组建的老牌投融资企业,在众多成都市地方政府投融资平台中具有相当的代表性,下面将对这两家企业的经营状况进行简单剖析,希望由此能够发现地方政府投融资企业自身所存在的一些问题。为了使比较更有参考价值,本文还选择了三家成都民营企业和两家成都国有企业作为样本企业,作为与成都地方政府投融资平台企业进行比较分析的参照样本。原始样本数据均来自上述企业对外公开的经审计的财务报告和CSMAR数据库。

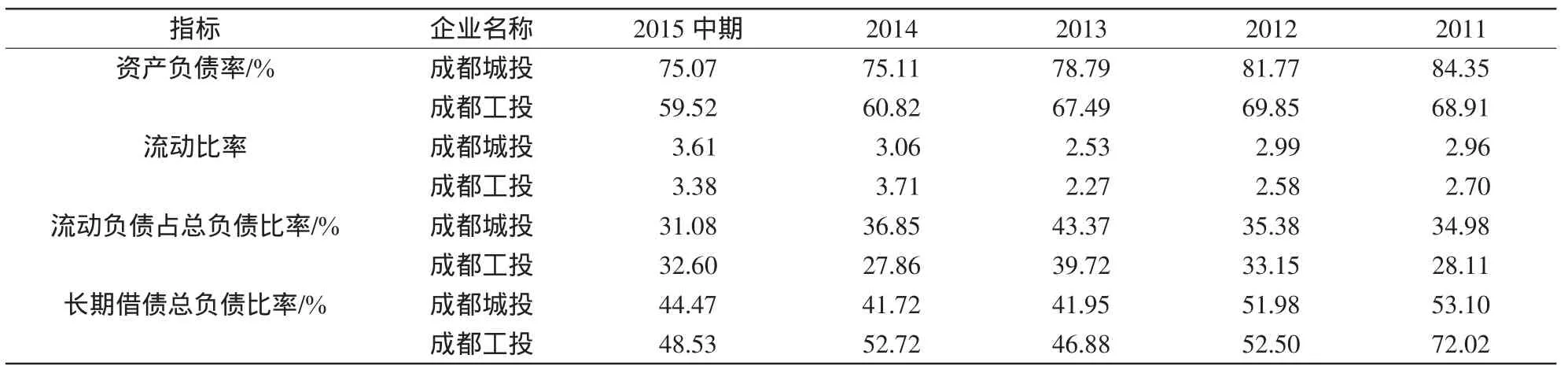

2.1偿债能力

偿债能力是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。企业偿债能力是反映企业财务状况和经营能力的重要标志。[3]在偿债能力方面,流动比率、资产负债率一直都是用来反映企业偿债能力的有效指标,表1中显示,无论是成都城投,还是成都工投,流动比率都较高,而资产负债近年来虽呈递减趋势,但均大于50%,尤其是成都城投,该指标一直处于较高水平。另外,从表1还可以发现,流动负债占总负责的比率平均在百分之三十几,远低于长期借款占总负债的比率。也就是说,成都城投和成都工投的负债主要是非流动负债,而且几乎都是长期借款。表2中,民营企业的资产负债率远低于成都城投和成都工投,而国有企业的资产负债率也是处于较高水平,但无论是民营企业,还是国企,基本都是流动负债,长期借款非常少,流动比率也普遍低于地方政府投融资平台企业。由此二表可以看出,成都地方政府投融资平台企业和国有企业的偿债能力弱于民营企业,高比例的非流动负债使成都地方政府投融资平台企业面临更大的长期偿债压力,而显示出的较强的短期偿债能力很大一部分原因是短期负债较少,这也可以看出地方政府投融资平台企业更倾向于通过银行的长期贷款进行融资,相比上市了的民营企业和国有企业其融资渠道有很大的局限性。另外,地方政府投融资平台企业和国有企业普遍都具有较高的负债率,在当今各界都对风险因素有较高警惕性下,地方政府投融资平台企业和国有企业还能一直负有如此高额的债务,跟其拥有政府和国家担保支持有密不可分的关系。

表1 成都地方政府投融资平台企业偿债能力指标

表2 成都民营企业和国有企业偿债能力指标

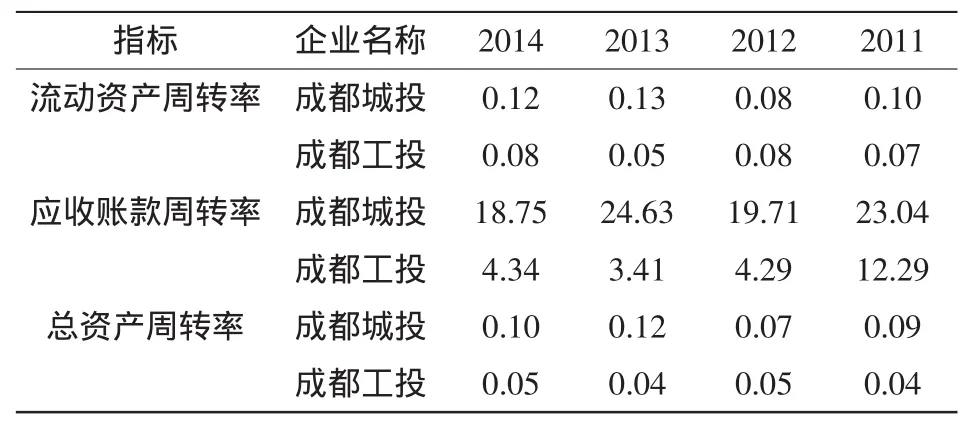

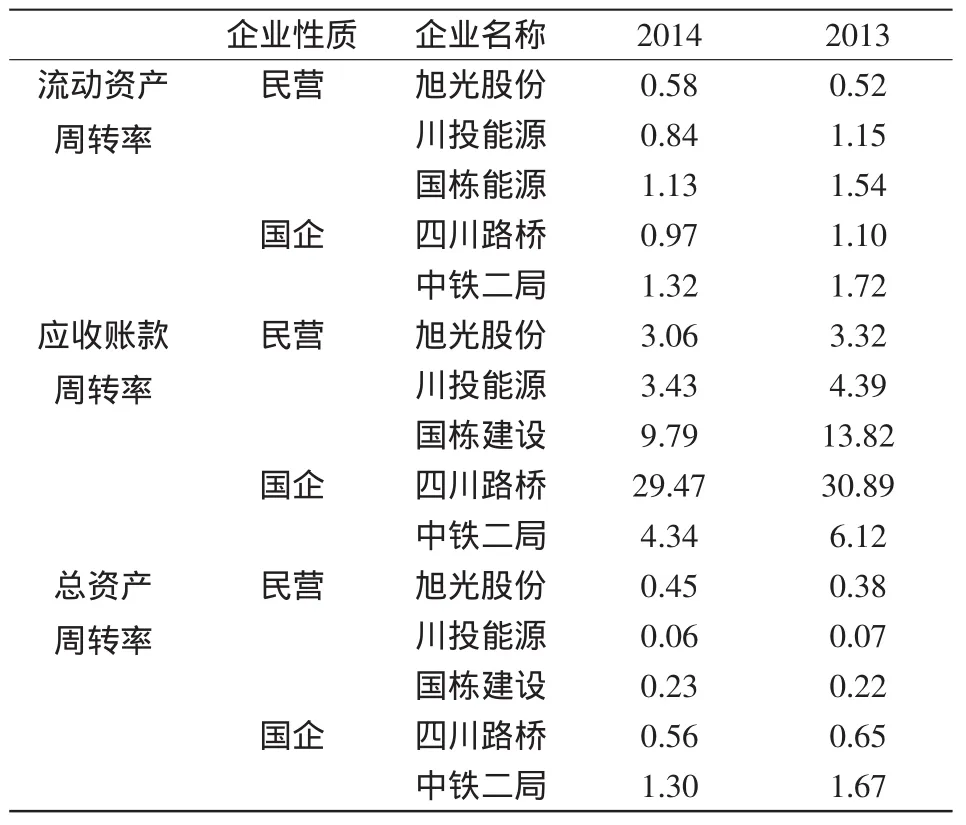

2.2运营能力

营运能力是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。实践中通常以流动资产周转率、应收账款周转率和总资产周转率来分析企业的运营能力。[4]因此,由表3和表4可以发现,成都地方政府投融资企业应收账款周转率不会低于民营企业和国有企业,说明政府投融资企业赊销资金回笼较快,有利于提高资金利用率,但流动资产周转率明显低于民营企业和国有企业,流动资金利用率较低,在此情况下所产生的高应收账款周转率,只能说明是应收账款相对较少所形成的。此外,其总资产周转率也普遍低于民营企业和国有企业。成都地方政府投融资平台企业的运营能力与一般企业相比较弱,这还可以从表1中的流动比率看出,表中显示成都地方政府投融资平台企业的流动比率都在3左右,而一般流动比率为1时就表示企业的流动资产足以应对流动负债的偿还,一般在1~2间比较合适,而成都地方政府投融资平台企业较高的流动比率显然是一种没有充分利用流动资源的表现。

表3 成都地方政府投融资平台企业营运能力指标

表4 成都民营企业和国有企业营运能力指标

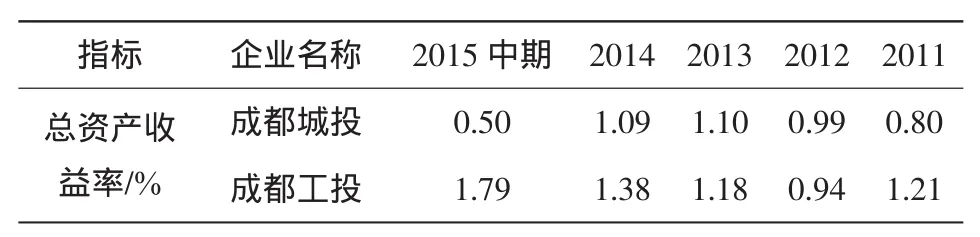

2.3盈利能力

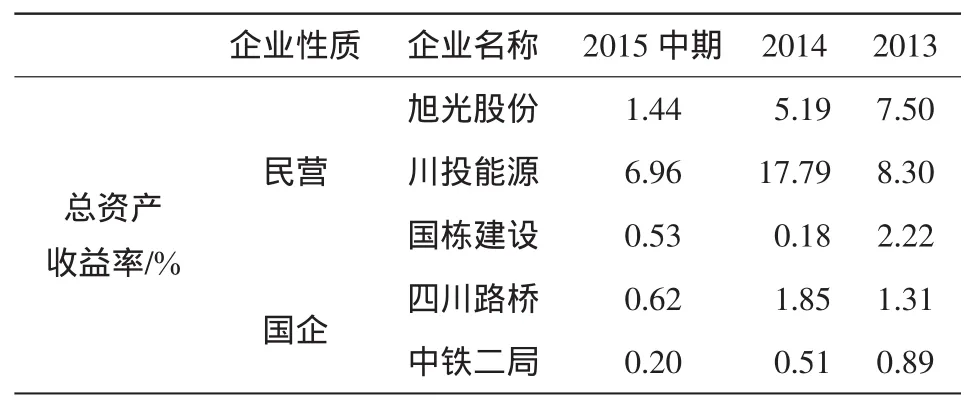

盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。在盈利能力方面,本文选用了总资产收益率这一指标,因为它集中体现了资产的运用效果,反映企业综合管理水平的高低,该值的高低也是决定企业是否应该继续举债经营的重要依据。[5]从表5和表6可以看出,成都地方政府投融资平台企业和成都固有企业的盈利能力都不如成都民营企业。另外,地方政府投融资平台企业的所有者权益一般变动不大,结合表1和表5可以发现,成都城投在负债比率下降的情况下,总资产收益率还是持续走低,说明成都城投在缩小负债规模后盈利能力还是得不到提升,很可能与长期借款比例的提高有关,尽管资产负债率有所降低,但银行贷款所带来的大额利息支出并没有减少,非借款的负债减少所导致的总资产规模的减少,限制了营业收入的增加,再加上固定的银行利息支出,最终降低了净利润。虽然资产规模也有所降低,但总资产收益率还是呈下降趋势,说明相比资产规模的降低,净利润下降得更快。相反成都工投的长期借款比率呈下降趋势,而总资产收益率呈上升趋势。由此可以看出,成都城投和成都工投已不再适合继续通过举债经营了,要提高盈利能力和资产利用效率,减少借款规模。

表5 成都地方政府投融资平台企业盈利能力指标

表6 成都民营企业和国有企业盈利能力指标

3成都市地方政府举债融资和投融资平台存在的问题

3.1债务规模庞大

由前面可以看出,四川地方政府债务正逐渐扩大,偿债压力也较大,多个市县乡级政府负有偿还责任的债务率都高于100%,另根据全国地方政府型债务审计的结果“有9个省会城市本级政府负有偿还责任的债务率已超过100%,最高达189%”,以及合理的计算,成都债务率排名第二,也就是说地方政府的财政预算收入、中央转移支付及各种补贴收入已难以支撑地方政府繁重的债务。对于此种说法,成都市政府的回应却是成都市地方政府债务是在合理的范围内,而非高位运行。但不可否认的是,成都市自2011年天府新区建设正式启动开始,数百个项目相继开工,并以到2020年全市城镇化水平达到73%为目标,成都市政府债务持续扩张,仅国开行就承诺五年内仅针对成都市新型城镇化建设为成都市提供1 000亿元的融资支持。

3.2融资渠道狭窄

受限于《预算法》的规定,除国务院另有规定外,地方政府不得发行地方债券,但近年来随着城市化建设的加快,地方政府绕开《预算法》,通过发行城投债、BT、信托等方式获得大量融资。另外,从2014年四川省审计厅发布的地方政府性债务审计中的成都市地方政府性债务资金来源情况表可以看出,银行贷款在地方政府债务中仍占据主要位置。我国的地方政府不同于美国地方政府可以自主发行地方债券,而且发债效果及成本高低取决于市场对地方债的认同度,也就是说,有效的市场,可以控制政府债务风险。虽然,美国地方政府的这种融资方式在中国这样的弱势有效市场是行不通的,但中国地方政府仍需不断探索适合自己的融资方式。随着中国经济的发展和社会的进步,国家在制度上在风险可控的情况下,也应该给予极大的支持。

3.3还款来源单一

地方政府还款资金来源有限,地方政府所固有的财政预算内收入以及多方面寻求的政府补贴难以支撑每年高额的还款额,地方政府土地出让金便成为了偿还地方政府性债务的主要来源。据统计,“截至2012年底,四川省18个市级、111个县级政府通过出让土地而偿还的债务高达2 125.65亿元”,占到的总体负有偿还责任的债务余额的40%。仅2013年和2014年两年,在成都市挂牌成交的土地数量就有443宗。2010年,成都市发布的《关于进一步加强我市金融生态环境建设的若干意见》中指出,“为了降低地方政府性债务偿债风险,要求地方政府建立和完善政府性债务偿还机制,市及各区县财政每年必须按照当期政府性债务余额的5%~10%设立和充实本级政府性债务偿还专项资金”。这一本应是为了降低还款风险的规定,如果仅是加强了地方政府性债务对土地出让收入的依赖程度,那将难以从根本解决问题,规定将毫无意义,毕竟土地财政不是长久之计,这就必须要拓宽还款资金来源。

3.4违规融资普遍

地方政府投资支出与财政收入不匹配,带来的巨大的投融资资金缺口的压力下,地方政府为了投资发展的顺利进行,不惜代价地进行筹资,在国家明文规定下,企图通过打擦边球获得更多的融资,甚至心存侥幸地越过红线违规融资。违规融资的现象在成都并不少见,例如成都郫县为了吸引以食品等为主的企业入驻,郫县政府和财政局曾违规为4家融资平台公司及国有企业担保举债41.48亿元。又如,2013年5月,成都市龙泉驿区向龙泉工业投资经营有限责任公司注入给排水管网等公益性资产5亿元,这次注资与财政部等四部委关于地方政府向融资平台的注资规定相违背。此外,一些地方政府通过谎报融资用途获得资金后用于其他事项。这些违规使用政府性债务资金的现象屡见不鲜。在审计署发布的36个地方政府本级政府性债务审计结果中显示,“一些债务单位违反合同约定将378.16亿元债务资金用于其他项目建设、归还到期债务或作为项目资本金。”成都也存在将政府性债务资金用于楼堂馆所修建的现象,未按核准用途使用债务资金,使其未发挥应有效益。

3.5平台运营不善

通过前面对成都市政府投融资平台企业与成都国有企业、民营企业的经营状况的对比分析可以发现,成都市地方政府投融资平台企业无论是偿债能力、运营能力,还是盈利能力较一般民营企业都有很大的可以改善的空间。地方政府局限的融资渠道,使地方政府投融资平台企业成为了地方政府投融资的主要主体和渠道,并使其承受了高额的负债及巨大的还款压力,不利于企业正常的营运和发展。以为政府实现投融资为目的而设立的平台公司,在一味寻求融资的情况下忽略了整体的资产结构,降低了很多资源利用率,以及整体资产的运营效果。当通过增加举债而扩大资产总额时,资金似乎并没有得到有效利用,盈利能力也没有得到改善,反而有所下降。此外,一些地方政府在项目申报前未做好充分的准备,以致融资到位后不能立马着手项目的实施,使资金闲置,不仅浪费了资源,还徒增了还款成本,更使地方政府存在项目因不能如期完成而产生违约风险。

3.6腐败现象严重

2014年11月8日,新华社发布了一则《成都融资平台“一把手”“5连倒”谁来监督“能人”?》的消息,消息中提到了成都市中级人民法院对戴晓明、谭建明等五人关于受贿的审判结果,此五人皆为前成都融资平台公司董事长,融资平台内部腐败的现象也暴露出行政资源企业化、企业决策个人化的严重问题。地方政府投融资平台作为地方政府为实现投融资而设立的企业,有着一般企业不可比拟的优越性,政府背景和其设立的特殊性,使其垄断了大量的行政资源。另外,融资平台带动了本地区的经济发展和城市建设,受到了领导的肯定,业界的赞许,也带给了融资平台的老总们不可小觑的权力,成了企业内真正的当家人,决策个人化严重,腐败之风随之盛行。

4成都市政府举债融资及投融资平台战略转型相关建议

综上所述,成都市政府债务堆积、投融资平台运营不佳,其举债融资及投融资平台战略转型刻不容缓。

4.1赋予地方政府举债融资权

虽然国家法律对地方政府举债有明文的限制,但地方政府为了完成基层建设的职能,避开法律条款,通过各种其他的办法获取投资所需资金,因而,尽管地方政府不能举债,但还是承受着巨大的债务压力。也许我国的国情,社会经济的发展程度还不足以像美国那样可以允许地方政府自行发债还债以解决地方政府资金短缺的问题,但近年来,为了帮助地方政府清理债务和支持地方政府融资,先后出台了一些规定,在一些地方政府债务审查结果中可以发现,这些规定起到了比较有效的作用。而且,2014年我国在10个省市进行了地方政府债券自发自还试点,此举标示着我国又朝着建立以政府债券为主体的地方政府举债融资机制迈出了一步,地方政府拥有独立的举债融资权指日可待。

4.2促进政府投融资平台市场化

政府投融资平台是政府为了融资而设立的企业,企业设立后,根据政府的规划主要通过负债进行融资,再按照政府的指示进行投资,融资后,企业的主要任务就是还款,政府通过出让土地使用权和各种补贴帮助投融资平台企业还款,地方政府依靠地方政府投融资平台募集资金,而地方政府投融资平台靠着地方政府的支持运营着,二者的关系密不可分。投融资平台企业因有着政府的背景,使其在行业内拥有更多的优势,占据了更多的优质资源,甚至形成了垄断。虽然地方政府投融资平台有引导行业内企业发展,促进当地经济发展的作用,但投融资平台与政府关系不清会导致资源在行业内得不到有效配置,还会磨灭企业间的良性竞争,阻碍行业发展。逐步理清政府和投融资平台的关系,明晰各自职能,还投融资平台企业真正的市场主体地位,不仅能优化资源配置、促进公司发展,还有利于完善投融资平台企业的公司治理机制,降低因政企不分而滋生的腐败问题。

4.3建立权责明晰的管理体制

明确政府与企业各自的职能,创新管理体制,使政府退出对投融资平台公司的直接管理,明确债务人和债权人的权责,谁借款,谁还款,在自身债务的压力下,企业会更加理性地去控制借款规模,保持合理的资产结构,提高资金使用率,促使企业向着高效、稳定的方向运转。地方政府投融资平台较一般企业有着它的特殊性,应创新投融资平台公司治理结构,并建立一套与之相匹配的公司管理制度,提高地方政府投融资平台的公司治理与企业的运营效率,这都有助于地方政府投融资平台的战略转型。

4.4加速PPP模式在地方的运用

在地方债的重压之下,引进公私合作模式,即PPP模式,不失为解决地方债的一个好方法,有利于地方政府今后的投融资工作。政府与社会资本的合作使政府在无还债责任的情况下引入了大量民营资本,解决了政府资金短缺的这一大难题,民营资本也被运用到了基础设施建设和公共事业项目。公私合作不仅有利于政府对一批民营企业家的扶持,还有利于投资项目的进行,有了民营企业家的介入,地方政府投融资平台里的腐败现象能够得到有效的抑制,更侧重于利益导向型的民营资本能有效地促进资源优化配置,促进各项目的推进。

参考文献:

[1]潘小玲.按照债务管理新要求重塑地方投融资平台[J].中国财政,2014(14):48-49

[2]郑汉金,曾伟.我国地方政府投融资平台的债务风险防范与控制研究[J].改革与战略,2012,28(9):25-29.

[3]黎晓武.地方政府举债融资制度的法律思考[J].江西社会科学,2013(8):159-164.

[4]钟献兵.新型城镇化背景下地方政府融资平台战略转型的探讨[J].时代金融旬刊,2013(2):175-176.

[5]杨大光,李存.地方政府投融资平台的债务规模、风险及化解对策[J].当代经济研究,2014(9):81-86.

(责任编辑王满达)

Analysis on the Strategic Transformation of Debt Financing and Investment and Financing Platform of the Chengdu Government

LIU Li

(School of Management in Southwest University for Nationalities,Chengdu 610000,China)

Abstract:Based on the background of China’s local government debt and investment and financing platform,comparing with the current situation of local debt in other places in China,this paper discusses the particularity of Chengdu government debt financing mechanism. And from the three aspects of debt service,operation and profit,it analyzes the operation of the Chengdu local government financing platform in two dimensions of state owned enterprises and private enterprises. Many problems are discovered,such as large scale debt,narrow financing channel,poor operating conditions of government investment financing platform. In order to solve these problems and achieve strategic transformation of Chengdu local government debt financing and investment and financing platform,this paper proposes the following suggestions:entitle local government debt financing right gradually,promote marketization of local government investment and financing platform,introduce the PPP model in the use of local government debt,etc.

Key words:local debt;investment and financing platform;strategic transformation

【中图分类号】F234

【文献标识码】A

【文章编号】1674-2362(2016)03-0017-06

收稿日期:2015-12-10

基金项目:2015年成都哲学社会科学规划项目“成都市政府举债融资及投融资平台战略转型研究”(2015P07)

作者简介:刘利(1971—),男,四川隆昌人,副教授,博士,主要从事金融投资与财务管理研究。

猜你喜欢

先锋(2022年4期)2022-05-07

四川劳动保障(2021年9期)2022-01-18

商界评论(2019年8期)2019-09-23

先锋(2019年8期)2019-09-09

先锋(2019年2期)2019-03-27

青年歌声(2019年2期)2019-02-21

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

先锋(2018年2期)2018-05-14

商界评论(2018年4期)2018-04-09