宏微观因素对商业银行信贷风险影响的实证分析

2016-07-13 03:54:28叶伟超

天津商业大学学报 2016年3期

关键词:信贷风险

叶伟超

(福建师范大学经济学院,福州350108)

宏微观因素对商业银行信贷风险影响的实证分析

叶伟超

(福建师范大学经济学院,福州350108)

【摘要】利用15家上市商业银行面板数据,采用固定效应的估计方法,实证分析宏微观因素对商业银行信贷风险的影响。结果表明:商业银行信贷风险与商业银行规模、营业成本、收入结构、货币政策、居民购买力呈现显著正相关关系,与贷款规模、经济发展状况、财政政策呈现显著负相关关系,与通货膨胀关系不显著。

【关键词】信贷风险;宏微观因素;面板模型

随着我国经济发展进入“新常态”阶段,经济增速开始放缓,国家开始转变发展方式,调整经济结构,面临去产能、去库存、去杠杆等压力。企业、政府债台高筑,经济、金融发展中涌现了诸多问题,商业银行的信贷风险也面临越来越多的挑战。这几年我国商业银行信贷风险不断提高,不良贷款总额与日俱增,这主要是因为我国经济增长长期依靠投资拉动,以及货币超发,造成企业的高负债。当前经济发展进入“新常态”,之前快速发展的经济背后潜在的风险不断暴露。这些企业主要是与房地产、能源、建材等行业相关,并且商业银行的信贷业务很大一部分是集中在这些行业当中。另外,随着利率市场化改革的进行,面对来自互联网金融的冲击,商业银行的发展也面临越来越多的压力,因此当前商业银行的信贷风险面临巨大的挑战。

我国商业银行的主要业务之一就是信贷业务,对应的信贷风险自然是我国商业银行面临的主要风险,因此信贷风险是商业银行主要控制的风险。商业银行内部自身的微观因素以及宏观因素对于商业银行信贷风险都有重要的影响。由此可见,对于商业银行信贷风险与宏微观因素的研究有助于商业银行建立完善的信贷风险控制机制,促进商业银行信贷风险管理水平的提高。本文研究目的就是基于中国实际情况实证分析宏微观因素对商业银行信贷风险的影响,希望能为我国银行业的管理者和监管者提供有参考价值的研究结果。

1文献综述

国外很多学者对商业银行信贷风险形成原因展开了详细的研究,主要从宏微观因素分析商业银行信贷风险的影响因素。在宏观因素中,很多学者从周期性方面分析宏观经济因素对商业银行信贷风险的影响。Gambera对美国商业银行进行研究,研究结果表明:可以通过利率和失业率等宏观因素波动预估商业银行信贷风险的波动。[1]Quagliarello采用面板模型对意大利不良贷款是否呈现周期性进行研究,研究结果表明经济的周期性发展对商业银行不良贷款具有重要影响,特别是在经济发展进入收缩时期,宏观因素对商业银行信贷风险的影响更为显著。[1]Espinoza、Prasad对阿拉伯国家的商业银行进行研究,结果表明GDP与信贷风险呈现显著负相关关系,利率与不良贷款率呈现显著正相关关系。[1]除此之外,货币供给量、失业率等宏观因素对商业银行信贷风险也有显著的影响。在微观因素中,部分学者从商业银行自身特征变量研究信贷风险形成原因。Podpiera、Weill研究捷克商业银行成本效率对不良贷款的影响,研究结果表明商业银行成本效率与不良贷款呈现负相关关系,商业银行必须提高成本效率来控制商业银行破产危机。[1]Louzis、Vouldis对希腊商业银行进行研究,结果表明除了宏观因素外,贷款利率和营业效率对商业银行不良贷款率也有重要的影响。[1]

在国内,部分学者也对商业银行信贷风险的形成原因进行分析。孙连友、胡海鸥采用期权理论研究说明商业银行信贷风险具有周期性,并进一步研究宏观经济波动对信贷违约的影响。[1]滑静、肖庆宪利用二元GARCH模型研究商业银行信贷行为与经济周期之间的关系,发现GDP增长率对商业银行信贷增长率具有正向作用。[2]李麟、索彦峰采用协整、Granger因果检验和方差分解等计量方法对我国商业银行进行研究,结果表明:宏观经济与商业银行不良贷款呈现负相关关系,而且商业银行信贷的亲周期性会使这种负相关关系更加显著。[3]

对国内外文献综述的总结发现,我国很多研究主要采用VAR模型结合方差分解、脉冲响应等方法分析各种影响因素对商业银行信贷风险的影响,但VAR模型需要充足的历史数据,研究结论才具有可靠性,但我国很多商业银行信息公布较晚,数据的可得性较少。另外很多研究只从宏观因素方面研究对商业银行信贷风险的影响,没有结合微观因素方面的影响,使得研究不够全面。[1]本文拟在已有学者的研究结果上,利用面板数据模型,将宏微观因素综合起来研究对商业银行信贷风险的影响。

2研究设计

2.1实证模型设定

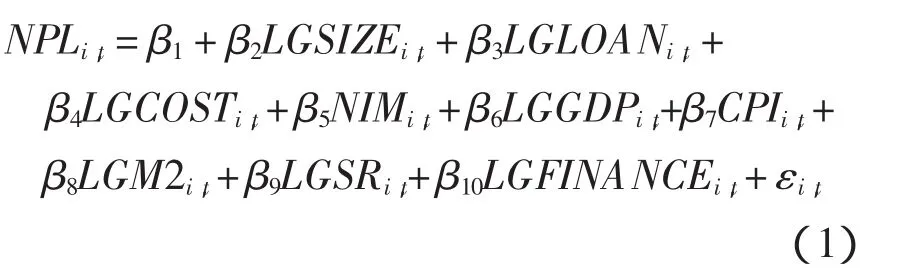

本文实证研究宏微观因素对商业银行信贷风险的影响,采用面板模型运用LS-Least Squares (and AR)进行估计。对商业银行信贷风险影响的微观因素包括商业银行规模、贷款规模、营业成本、收入结构,宏观因素包括经济发展状况、通货膨胀、居民购买力、货币政策、财政政策。借鉴上文文献综述其他学者的研究结果,建立如(1)式宏微观因素对商业银行信贷风险影响的计量模型:

其中,i表示商业银行,t表示年份,ε表示随机扰动项,NPL表示信贷风险,LGSIZE表示商业银行规模,LGLOAN表示贷款规模,LGCOST表示营业成本,NIM表示收入结构,LGGDP表示经济发展状况,CPI表示通货膨胀,LGM2表示货币政策,LGSR表示居民购买力,LGFINANCE表示财政政策。

2.2数据来源与变量选取

本文选取2005—2014年建设银行、工商银行、中国银行、交通银行、平安银行、浦发银行、华夏银行、民生银行、招商银行、兴业银行、中信银行、光大银行、宁波银行、南京银行和北京银行共15家商业银行的数据,数据来源于中国国家统计局官网以及以上15家银行各年年报。虽然所选取的样本不是一个全样本,但这几家银行基本能反映出所要研究的问题。相关变量选取如下:

(1)信贷风险:用商业银行的不良贷款率表示,计算公式NPL =不良贷款总额/总贷款。NPL越大表示信贷风险水平越高;NPL越小表示信贷风险水平越低。

(2)商业银行规模:用商业银行的总资产取以10为底的对数来表示,LGSIZE越大表示商业银行规模越大;反之LGSIZE越小表示商业银行规模越小。大型商业银行由于具有众多的分支机构和网点分布,信贷业务遍及各地、各个行业,分散了信贷风险,降低了信贷风险水平。此外,规模越大的商业银行由于具有先进的风险管理机制、预警机制、国家信用担保、政府支持,能够对市场的走向做出较为准确的判断,在突发情况下做出合理的反应,抵御风险的能力也强。因此,我们预期商业银行规模越大,信贷风险水平越低。

(3)贷款规模:用商业银行的总贷款取以10为底的对数来表示,LGLOAN越大表示商业银行贷款规模越大,LGLOAN越小表示商业银行贷款规模越小。商业银行贷款规模越大,信贷业务涉及的行业会更多,涉及的企业、个人也会更多,出现不能及时归还甚至本来就不想归还本金和利息的客户也就越多,商业银行面临的风险水平也就越高。所以,我们假设商业银行的贷款规模越大,信贷风险水平越高。

(4)营业成本:用商业银行的营业总成本取以10为底的对数来表示,LGCOST越大表示商业银行经营成本越高;LGCOST越小表示商业银行经营成本越低。商业银行经营成本越高说明商业银行没有充分有效利用自身的资源,占有大量的资源却没有发挥出应有的优势,出现管理水平的低效率和漏洞,商业银行不良贷款增加,信贷风险水平提高。因此,商业银行的营业成本越高,信贷风险水平越高。

(5)收入结构:用净利息收入与总资产的比值表示,NIM越大表示商业银行的收入结构越单一;NIM越小表示商业银行的收入结构越多元化。长期以来净利息收入作为我国商业银行的传统收入来源,其在商业银行的收入中占据着很大一部分的比重,但随着利率市场化以及面对来自互联网金融的冲击,传统的净利息收入已经不能再作为支持商业银行发展的利润来源。净利息收入占比越高,商业银行的收入结构越单一,面对外界的冲击越大,信贷的风险水平也就越高。

(6)经济发展状况:用国内生产总值取以10为底的对数来表示,LGGDP越大表示经济发展状况越好;LGGDP越小表示经济发展状况越差。经济发展状况越好,企业对未来发展前景比较乐观,投资意愿越强,企业整体运营形势较好,盈利水平提高,还款能力强,商业银行不良贷款减少,信贷风险水平降低。因此,我们预期经济发展状况越好,信贷风险水平越低。

(7)通货膨胀:用居民消费价格指数表示,CPI越小表示膨胀膨胀程度越低;CPI越大表示通货膨胀程度越大。一定的通货膨胀对经济的发展有促进作用,刺激社会的总需求,企业生产的产品能够及时销售出去,资金能够回收,用于还款以及继续投入生产。另一方面,通货膨胀程度越高,企业贷款的实际价值就会降低,企业的还款成本越低,还款意愿增强,商业银行面临的信贷风险水平越低。由此可见,我们预期通货膨胀与商业银行的信贷风险呈现负相关关系。[1]

(8)货币政策:用广义货币供给量取以10为底的对数来表示,LGM2越大表示货币当局实行宽松的货币政策;LGM2越小表示货币当局实行紧缩的货币政策。如果货币当局实行的是宽松的货币政策,经济中流通的货币量就会增加,商业银行可贷资金就会增多,对企业的发展前景比较乐观,企业比较容易向商业银行借到资金来进行生产活动,企业的利润增加,还款能力增强,商业银行的信贷风险水平降低。因此,我们预期货币政策越宽松,商业银行的信贷风险水平越低。

(9)居民购买力:用社会消费品零售总额取以10为底的对数来表示,LGSR越大表示居民购买能力越强;LGSR越小表示居民购买能力越差。居民购买能力越强,企业生产的产品越容易销售出去,加速社会资金的周转,企业投入的资金比较容易回收,企业有足够的资金可以用于还款;另外居民购买力越强,企业可以扩大生产,赚取更多的利润,企业盈利水平提高,还款能力越强。因此,我们可以预期居民购买力越高,商业银行的信贷风险水平越低。

(10)财政政策:用财政支出取以10为底的对数来表示,LGFINANCE越大表示当局实行扩张性财政政策,财政支出越多;LGFINANCE越小表示当局实行紧缩性财政政策,财政支出越少。如果当局实行扩张性财政政策,财政支出越多,财政支出会扩大社会的总需求,并且有部分支出会用于扶持企业,降低企业税负水平,增加企业利润,企业还款能力增强,商业银行面临的信贷风险水平降低。因此,可以预期实行扩张性财政政策会降低商业银行的信贷风险。

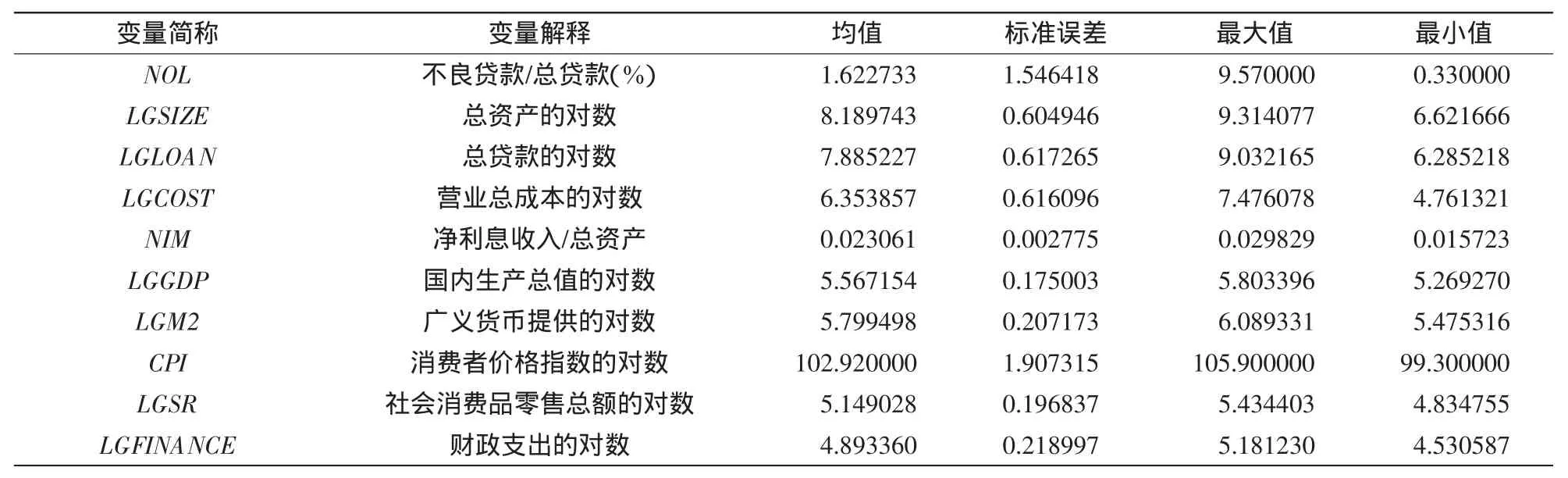

表1 变量描述性统计

各变量描述性统计结果如表1。商业银行信贷风险变量不良贷款率NPL均值为1.622 733,表示在所有样本银行中不良贷款总额占总贷款的比例为1.622 733%,标准差为1.546 418,最大值为9.570 000,最小值为0.330 000,具有较大的波动性,原因是在样本期间国家有对商业银行进行不良贷款的剥离,使银行业的不良贷款率大幅下降。在影响商业银行信贷风险水平的微观因素中,商业银行规模变量LGSIZE均值为8.189 743,标准差为0.604 946。贷款规模变量LGLOAN均值为7.885 227,标准差为0.617 265。营业成本变量LGCOST均值为6.353 857,标准差为0.616 096;收入结构变量NIM均值为0.023 061,标准差为0.002 775,波动性较小,说明净利息收入在商业银行的收入结构中仍然占据着重要的比例。在影响商业银行信贷风险水平的宏观因素中,经济发展状况变量LGGDP均值为5.567 154,标准差为0.175 003,波动性较小,说明在样本期间我国宏观经济发展较为平稳。货币政策变量LGM2均值为5.799 498,标准差为0.207 173,波动性较小,说明样本期间货币政策较为稳定。通货膨胀变量CPI均值为102.920 000,标准差为1.907 315,最大值为105.900 000,最小值为99.300 000,波动性较大。居民购买力变量LGSR均值为5.149 028,标准差为0.196 837。财政政策变量LGFINANCE均值为4.893360,标准差为0.218 997,波动性较小,说明样本期间国家的财政支出较为稳定。

2.3实证方法

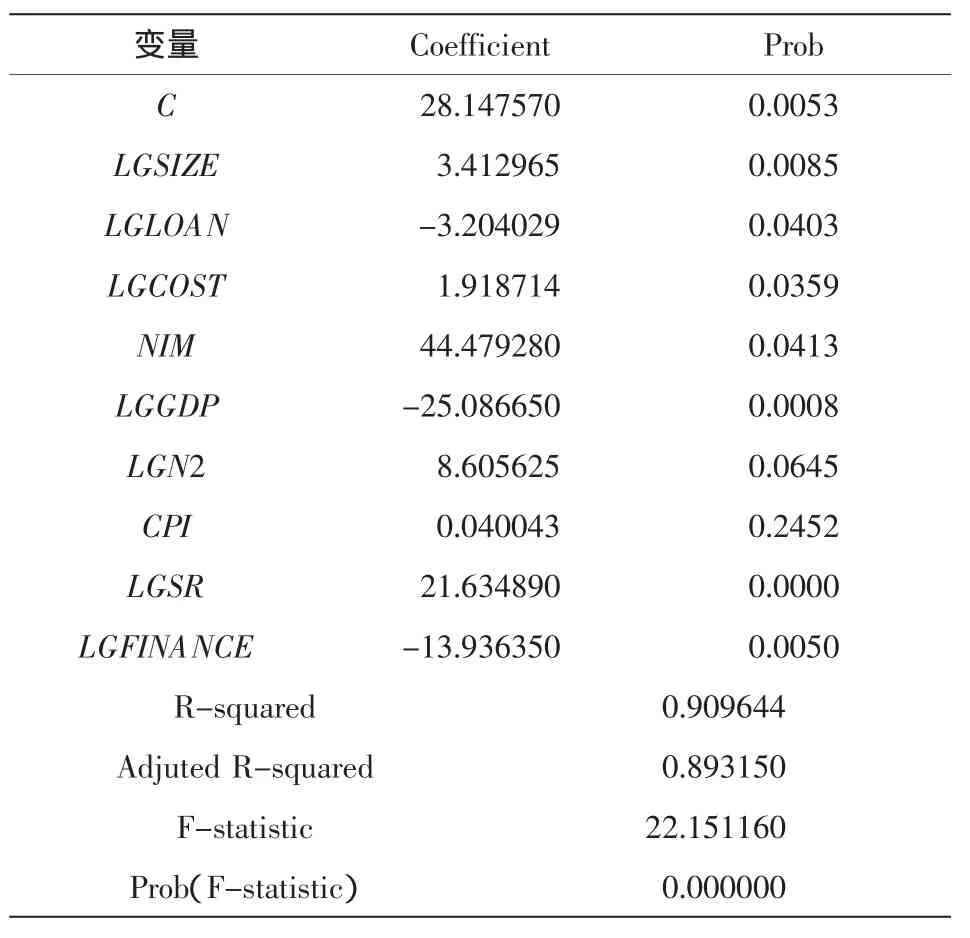

首先,为了防止伪回归,同时为协整检验做准备,对各变量用Levin,Lin & Chut方法进行单位根检验,结果表明各变量都是零阶单整。在单整阶数相同的情况下进行协整检验,以此来判断各变量之间的经济数量关系。将NPL分别与LGSIZE、LGLOAN、LGCOST、NIM、LGGDP、CPI、LGM2、LGSR、LGFINANCE用Fisher进行协整检验,检验结果表明NPL与每个自变量都有协整关系。最后,经过检验选择固定效应模型,采用面板LS-Least Squares (and AR)模型进行估计,实证结果见表2。

表2 面板数据回归结果

3实证结果与分析

3.1微观因素对商业银行信贷风险的影响

(1)商业银行规模变量系数为3.412 965,在1%水平下显著,表明商业银行信贷风险与商业银行规模呈现显著正相关关系,这与预期的相反。这可能是因为规模越大的商业银行没用充分利用自身拥有遍及各地的分支机构和网点来降低自身的不良贷款规模,另一方面虽然国家有对国有商业银行进行不良贷款的剥离,但由于管理、股权等问题,在银行经营效率方面未必赢过股份制商业银行,在长期过程中没有及时对出现的问题进行处理,慢慢积累就会形成越来越高的信贷风险。

(2)贷款规模变量系数为-3.204 029,在5%水平下显著,表明商业银行信贷风险与贷款规模呈现显著负相关关系,这与预期的相反。这主要是因为本文的信贷风险变量为不良贷款,而不良贷款的分母是总贷款,因此贷款规模越大,不良贷款率越低,信贷风险越小。另外随着贷款规模越大,商业银行风险管理意识越来越强,对于贷款的申请、审批、发放、回收、贷后管理要求越来越严格,风险把控力度越来越强,这些都有助于信贷风险的降低。[4]

(3)营业成本变量系数为1.918 714,在5%水平下显著,说明商业银行信贷风险与营业成本呈现显著正相关关系,这与假设的一样。商业银行营业成本越高,说明管理效率越低,面临的信贷风险就越高。

(4)收入结构变量系数为44.479 280,在5%水平下显著,说明商业银行信贷风险与NIM呈现显著正相关关系,这与预期的一样。在商业银行收入结构中,净利息收入越多的话,商业银行的收入结构越单一,当面对来自外界的竞争,依靠净利息收入的商业银行经营会越来越困难,信贷风险也会越来越高。因此商业银行应该扩大非利息收入的比重,优化收入结构。

3.2宏观因素对于商业银行信贷风险的影响

(1)经济发展状况变量系数为-25.086 650,在1%水平下显著,表明商业银行信贷风险与LGGDP呈现显著负相关关系,这与预期的一样。在经济处于扩张阶段,经济增速加快,企业盈利水平提高,还款能力加强,商业银行信贷风险降低。在经济处于紧缩阶段,经济发展放缓甚至出现负增长,企业的盈利水平降低甚至亏损,企业还款能力较弱甚至无力还款,商业银行信贷风险水平提高。此外,商业银行的信贷风险具有周期性:在经济处于扩张阶段,随着信贷规模的扩大,其背后潜在的风险一直积累,当经济放缓时,风险不断暴露。因此,在经济发展状况较好的时候,商业银行应警惕并识别其背后隐藏的风险。

(2)货币政策变量系数为8.605 625,在5%水平下显著,表明商业银行信贷风险与LGM2呈现显著正相关关系,这与预期的相反。这可能是因为在宽松的货币政策下,经济中流通的资金很多都进入一些产能过剩的行业,这些行业中的企业很多都是高污染、高能耗的,[5]在经济转型中会逐渐被淘汰,商业银行面临越来越多坏账,信贷风险越来越高。另外,资金也很可能进入房地产进行投机,原本就已经泡沫的房地产,随着越来越多资金的进入,泡沫越堆越高,风险也在不断加剧。

(3)通货膨胀变量系数为0.040 043,在10%水平下没有通过显著性检验,说明通货膨胀对于商业银行的信贷风险没有显著的影响。这可能是因为我国的通货膨胀一直处于较低水平,控制在合理的期间,商业银行对于通货膨胀的影响能够做出合理预期,事先做好应对措施,因此通货膨胀对于商业银行信贷风险的影响不显著。

(4)居民购买力变量系数为21.634 89,在1%水平下显著,表明商业银行信贷风险与居民购买力呈现显著正相关关系,这与预期的相反。这可能是因为居民在购买商品时,有时候是出于非理性的,没有考虑自身的支付能力,透支消费,最终无力还款,加剧商业银行信贷风险。

(5)财政政策变量系数为-13.936 350,在1%水平下显著,表明商业银行信贷风险与财政支出呈现显著负相关关系,这与假设的一样。在扩张性财政政策下,国家出台各种政策支持企业的发展,为企业的发展提供资金,让利给企业。在这种形势下企业迅速发展、壮大,盈利能力大大增强,降低了商业银行的信贷风险。

4结论与政策建议

本文利用15家上市商业银行数据进行了实证分析,结果表明:商业银行信贷风险与商业银行规模、营业成本、收入结构、货币政策、居民购买力呈现显著正相关关系,即商业银行规模越大、营业成本越高、收入结构越单一、货币供给量越多、居民购买力越强,商业银行的信贷风险水平越高;与总贷款、经济发展状况、财政政策呈现显著负相关关系,即总贷款越多、国内生产总值越高、财政支出越多,商业银行的信贷风险水平越低;与通货膨胀关系不显著,即商业银行的信贷风险不受通货膨胀的影响。

根据本文的研究结论不难得出相应的政策建议:第一,提高宏观经济指标的监控力度,优化商业银行信贷风险计量制度。在经济处于扩张阶段,商业银行的信贷风险会降低;[1]在经济处于收缩阶段,商业银行的信贷风险会提高,这就说明商业银行的信贷风险会随着经济的波动而波动。因此,对于信贷风险管理,商业银行不仅仅要加强对商业银行自身风险指标的监控,还要加大对宏观经济指标的监测,加强对于国内国际经济大环境和各行各业发展趋势的研究。有关监管机构应该进一步完善商业银行信贷风险计量模型,将宏观经济因素放到信贷风险计量模型中,提高预测的准确性。[6]第二,加强内部风险管理制度。商业银行规模、信贷规模、营业成本、收入结构与商业银行的信贷风险息息相关,商业银行应该充分利用这些微观经济因素,控制内部风险,通过这些微观经济因素降低自身的信贷风险。第三,营造优良的信贷风险文化,加强对信贷业务相关人员的培训。优良的信贷风险文化是商业银行的无形资产,可以降低商业银行的信贷风险,提高商业银行的安全性。[7]此外,商业银行还应该加强对信贷业务相关岗位人员的培训、考核,提高其风险意识,使员工认识到自己身上的职责。第四,进一步完善商业银行内部信用系统。商业银行应该对每一个信贷客户尽可能地搜集其详细的信用信息,包括客户以往的信用资料、企业的盈利状况、贷款的具体用途等等,实现电子化和纸质存储,提高客户信息保存机制,优化商业银行自身的信用系统,并且还应该掌握企业的盈利状况、商业银行信贷风险与宏观经济三者之间动态关系的资料,提高信贷业务的盈利,降低其风险。第五,加快国有银行改革,优化准备金制度。虽然我国商业银行这几年快速发展,实力不断增强,但我国商业银行发展也出现了很多问题,比如银行管理制度不完善,信贷风险管控能力较差。在各类银行中,国有银行的不良贷款率依然较高,不良贷款总额较大。因此,商业银行应该进一步完善内部管理制度,特别是对信贷风险的管理,降低不良贷款总额。[1]另外,商业银行还应该进一步完善贷款损失准备计提制度以及资本监管制度,确保在面对经济波动的时候,能够处理好风险对自身的影响,促进银行业的健康发展。

参考文献:

[1]李曼曼.中国商业银行信贷风险影响因素及其宏观效应研究[D].泉州:华侨大学,2013.

[2]马晓蓉.我国商业银行信贷扩张中的亲周期性检验与分析[D].长沙:湖南大学,2014.

[3]吴彩丽.宏观经济不确定性与银行信贷:宏观和微观层面的证据[D].杭州:浙江大学,2014.

[4]张华.我国国有商业银行内部控制初探——基于某国有商业银行二级分行的案例分析[D].成都:西南财经大学,2005.

[5]赤天.产能过剩警示录[J].党政干部文摘,2009(10):20-21.

[6]吴亚男,胡捷.宏观经济因素影响下的我国商业银行信贷风险研究[J].金融经济,2012(7):44-45.

[7]吕诗洁.浅析商业银行信贷风险问题及应对策略[J].决策与信息,2012(5):273-273.

(责任编辑王帅林)

An Empirical Analysis of the Influence of Macro and Micro Factors on the Credit Risk of Commercial Banks

YE Wei-chao

(College of Economics,Fujian Normal University,Fuzhou 350108,China)

Abstract:In this paper,using the panel data of 15 listed commercial banks and the fixed effects estimation method,empirical analysis influence of macro and micro factors of commercial bank credit risk are examined. Results show that:there is significant positive correlation between the commercial bank credit risk and the size of commercial banks,operating costs,income structure,monetary policy,residents purchasing power;and significant negative correlation with the size of the loan,economic development,fiscal policy;and not significant with inflation.

Key words:credit risk;macro and micro factors;panel data model

【中图分类号】F832.4

【文献标识码】A

【文章编号】1674-2362(2016)03-0023-06

收稿日期:2016-04-13

作者简介:叶伟超(1992—),男,福建泉州人,硕士研究生,主要从事金融理论与政策研究。

猜你喜欢

信息技术时代·上旬刊(2020年1期)2020-09-10 07:22:44

经济技术协作信息(2018年15期)2019-01-23 07:05:16

经济技术协作信息(2018年5期)2019-01-19 08:39:16

经济技术协作信息(2018年12期)2019-01-14 02:47:02

数学理论与应用(2017年2期)2017-06-27 07:39:10

福建质量管理(2017年17期)2017-04-15 03:11:31

大陆桥视野(2016年12期)2016-12-27 13:50:31

中国市场(2016年32期)2016-12-06 10:55:09

科技经济市场(2016年4期)2016-07-20 01:01:13

中国商论(2016年33期)2016-03-01 01:59:26