大学生电商消费信贷行为研究

2016-05-31 09:09:48顾天竹余庆哲

常州信息职业技术学院学报 2016年2期

顾天竹 余庆哲

(1. 南京农业大学经济管理学院 江苏南京 210095; 2. 南京农业大学金融学院 江苏南京 210095)

大学生电商消费信贷行为研究

顾天竹1余庆哲2

(1. 南京农业大学经济管理学院江苏南京210095; 2. 南京农业大学金融学院江苏南京210095)

摘要:为了深入了解消费金融市场发展及大学生参与电商消费信贷的现状,本研究通过问卷调查及实证分析,对大学生在电商平台消费信贷业务办理、消费信贷服务体验以及消费信贷金额的诸多影响因素进行分析。通过统计分析和计量结果可以发现:大学生对电商消费信贷的参与行为在户籍、性别、年级上有显著差异,并与自身消费水平、购物方式、生活及消费习惯有关。因此对于电商平台而言,应该把握好此类消费群体,并根据市场需求不断优化和完善消费信贷业务,以利于消费金融的创新与发展。

关键词:大学生; 消费信贷; 互联网

在消费信贷日益盛行的时代,作为拥有强劲的消费欲望和借贷潜力的当代大学生群体,对于消费信贷机构而言是可以被挖掘的巨大商机[1],而对于社会来说则是能够拉动内需从而促进经济发展的生力军。随着消费信贷步入大学校园,大学生逐渐成为消费信贷的重要一员[2]。学生信用卡和学生分期付款行为的出现,都意味着大学生群体早已成为信贷企业争夺的庞大市场,而近年来互联网信贷消费的推广,也更使得大学生在消费信贷业务方面有了更为方便快捷的选择。面对互联网信贷消费对实体消费和传统信贷消费的冲击,大学生群体如何反应,学生们的生活方式和消费习惯受到怎样的影响,这是研究消费信贷领域的热点问题。因此,对于互联网背景下大学生消费信贷行为的研究,无论是加深对互联网消费信贷领域和市场行情的了解,亦或是引导大学生群体健康和科学地参与消费信贷,都有着尤为积极的意义。

1理论基础

1.1消费信贷及其发展

消费信贷是金融创新的产物,原本是商业银行开办的用于自然人个人消费目的的贷款业务,而个人消费信贷的出现,打破了传统的个人与银行单向融资的局限性,开创了个人与银行相互融资的债权债务关系。个人消费信贷是指银行或其他金融机构采取信用、抵押、质押担保或保证等方式,以商品型货币形式向个人消费者提供的信用。近年来消费信贷的增长速度较快,规模也在不断扩张,品种丰富且结构体系日趋完善。消费信贷的发展方便了大众生活,带动了经济增长,并促进了诚信体系建立。伴随着互联网经济的发展,网络购物成了日常消费的主要方式之一[3],如今一些知名电商企业,将互联网平台与消费信贷相结合,推出各自的网络消费信贷业务,形成了得天独厚的商业优势,抢占了大批的网民消费市场,成为了大众消费信贷的新选择[4]。

1.2电商消费信贷平台

在利用了互联网背景优势后的电商消费信贷平台,与同样是“先消费后付钱”的传统信用卡相比,其消费信贷业务更易受到大学生群体的接受和欢迎。例如:蚂蚁花呗、天猫分期、京东白条和分期乐等。蚂蚁花呗是淘宝和天猫推出的,由大部分商户或者商品支持的消费信贷服务;天猫分期是由蚂蚁微贷联合天猫开发的,根据实名用户的消费数据计算分期购额度,支付用户进行赊账消费;京东白条是京东向广大消费者提供的可申请的个人贷款支付,并在数个月内完成分期付款;分期乐是一家专注于大学生分期购物的在线商城及金融服务提供商,提供分期购物和现金消费服务,其与京东关系密切,依托京东的优势做好品控和物流,并已经成为京东最大的分销商。因此可以说近两年来,电商的个人消费信贷阵地战已经悄然展开。

1.3大学生与消费信贷

作为互联网消费信贷的重要参与者,大学生群体有着享受生活的消费观念、前卫新潮的消费心态、个性时尚的消费方式,因而电商消费信贷平台非常符合其消费特点;但大学生生活费来源单一、花销两极分化,对网络借贷接纳意愿高、投资心态不成熟,看重小额、灵活、低成本消费的特点[1],也使得互联网消费信贷对大学生的消费行为存在负面影响,包括赤字消费、盲目消费、攀比消费、冲动消费等[2]。大学生在数码电子产品消费上的需求,正好迎合电商消费信贷业务的目标,尤其在最近几年时间内,数码产品的更新换代速度越来越快,这激发了大学生们的消费欲望;而大学校园中的学习生活、考试培训、体育娱乐、情感交往等消费也适合小额消费信贷业务,因此各电商平台消费信贷业务为众多大学生所接受[5]。

2数据来源及描述性分析

2.1数据来源

本研究基于互联网为平台,将问卷进行发布并收集数据,问卷调查时获得了广大网民及大学生的支持与反馈。问卷面向在校大学本科生和硕士研究生,问题涉及受访学生个人特征情况、所在学校情况、生活习惯情况、消费支出情况、消费信贷行为、消费信贷意愿等方面,基本涵盖了研究所需的数据内容。问卷设计以数字填空及选择题型为主且均为必答题,因此问卷有效率较高。共回收问卷564份,剔除主要数据缺失或重要变量为极端异常值的样本,剩余551份有效问卷,可供进一步研究分析。

2.2描述性分析

在样本学生中,男性比例约为35.4%,女生比例约为64.6%;城镇户籍的学生约占76.8%,来自农村的约占23.3%;样本学生分布在各个年级,其中以大四学生居多,且样本总体中位数落在大四区间内;从专业分布来看,各专业样本数从高到低依次为经管类、理工类、农林类、文史哲类、艺术体育、医学类、法学类及其他;约有64.6%的学生表示平时生活以网络购物为主,其余约35.4%的则表示以实体店购物为主;样本学生人均月生活费约为1 910元,包括日常学习生活费用及购物支出。

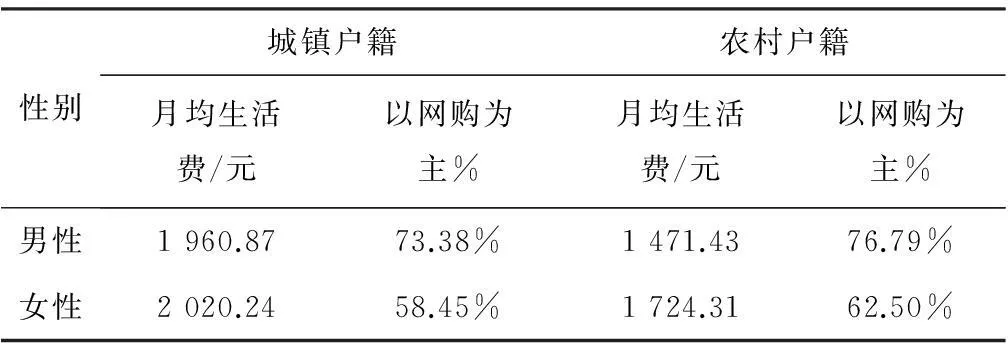

从大学生生活费及购物方式差异来看,表1的结果显示:女生比男生有更高的消费水平,这在月均生活费上得以体现;城镇户籍的学生消费水平明显高于来自农村的学生,这也可以从人均生活费的差异看出;男生比女生更依赖网上购物,这可能与大学男生宅的习惯有关,同时也与女大学生更爱逛街购物、去实体店里消费有关;来自农村的大学生无论是消费习惯或者支付能力都与来自城市的学生有些许差距,日常生活用品通过网购更可能获得较为实惠的选择,因此农村户籍的大学生中以网购为主要消费方式的比例略高于城镇户籍的学生。

表1 大学生月均生活费及购物方式的户籍与性别差异

大学生参与消费信贷行为的研究,主要从大学生办理消费信贷业务情况、使用消费信贷服务种类数量、实际消费信贷金额多少来入手。从总体情况来看,有约为32%的大学生已经办理了消费信贷业务,平均每个大学生曾经使用过0.7个消费信贷服务,其中参与消费信贷的学生人均实际消费信贷发生金额接近1 100元。从表2对研究所需主要变量的描述可以看出:以网购为主要购物方式的大学生,其办理消费信贷业务率更高、使用过的消费信贷数越多、实际消费信贷金额越高;男生与女生相比,消费信贷业务办理、消费信贷服务使用、实际消费信贷金额均较高;城镇户籍的学生办理消费信贷业务率高于农村学生,使用过的消费信贷种类和实际消费信贷金额略为接近;随着年级的提高,办理消费信贷业务的学生增加,使用过的消费信贷种类也多了,实际消费金额总体也呈现增长趋势,其中大四及以上年级的学生办理业务率达到了50%,人均用过接近1种消费信贷服务,实际信贷金额则平均高达2 875元,这三个指标均为最高值。因此从统计结果来说,以网购为主的学生消费信贷行为更为活跃,男生比女生更可能使用消费信贷服务,城镇户籍学生比农村学生消费信贷略多,高年级学生消费信贷经历更丰富。

表2 主要变量描述

3实证分析:大学生消费信贷业务办理情况及实际消费金额

3.1模型设定

本文的实证研究部分,主要是对大学生消费信贷业务办理情况、用过几种消费信贷数量,以及实际消费信贷金额多少进行计量回归估计。在大学生参与消费信贷行为中,是否办理业务为二值因变量,采用Logit模型进行估计;用过几种消费信贷数量,数值分布在0、1、2、3及以上,为有序且离散的因变量,采用Ologit模型进行估计;实际信贷金额,为连续的非负数值形式,考虑到数值分布较离散且极值差距较大,因此将金额取对数,并采用OLS进行估计。三个模型均使用Robust稳健回归估计,解决可能存在的异方差问题;模型也选取共同的自变量进行回归,其中主要解释变量包括月均生活费、主要购物方式、是否城镇户籍、性别虚拟变量、年级顺序变量;控制变量包括专业虚拟变量、生活费来源虚拟变量、是否恋爱中、有无理财计划、有无记账习惯、有无冲动消费、有无缺钱情况。其中月生活费也采用对数化处理,使其较为离散的值变得更加集中。

3.2回归结果

对消费信贷业务办理、消费信贷使用种类、实际消费信贷金额分别进行回归估计,得到大学生参与消费信贷行为的实证结果如表3所示。

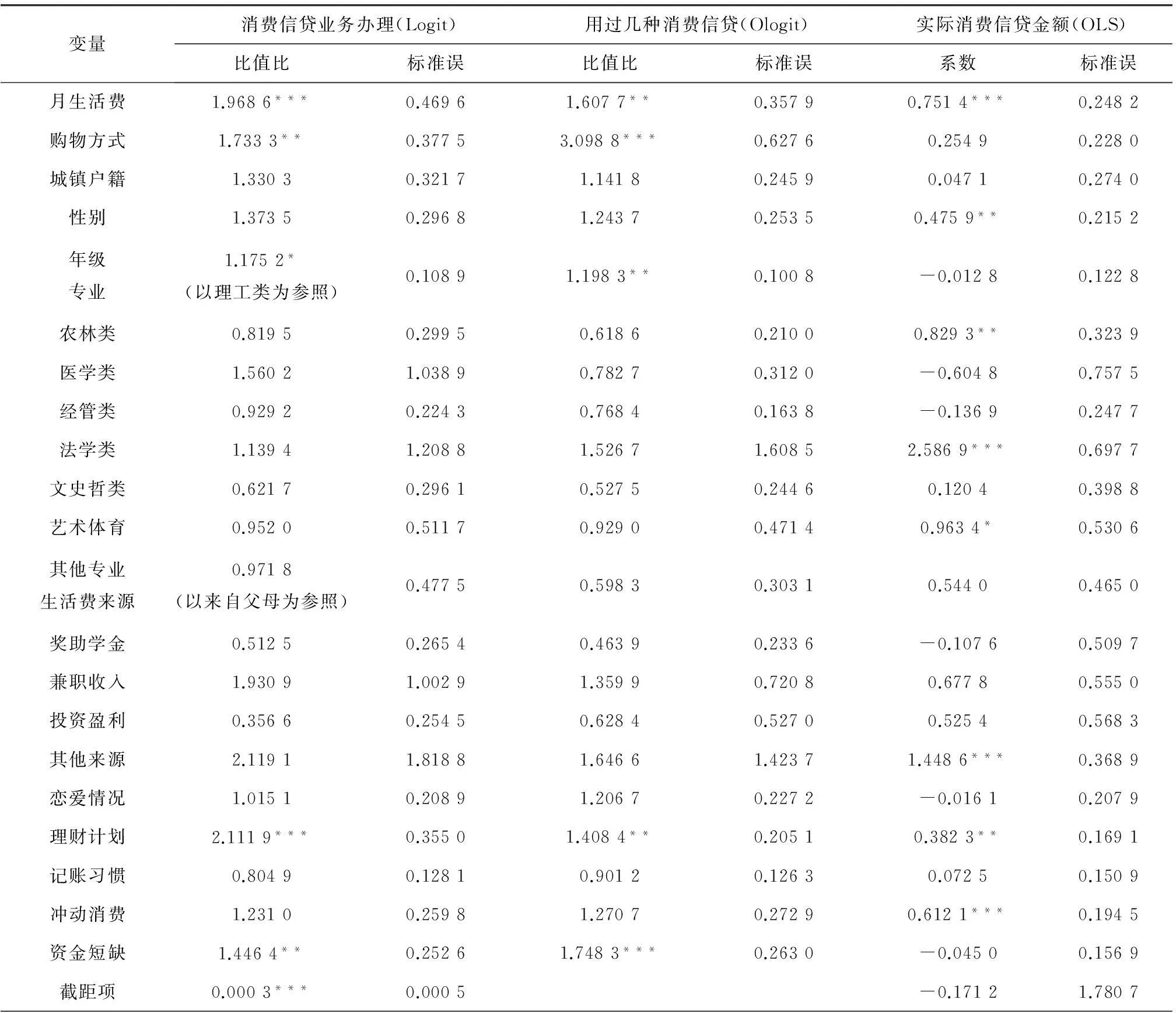

从消费信贷业务办理情况来看:大学生月均生活费用每增加1%,消费信贷业务办理率增加1%的可能性为原来的2倍左右;以网购为主要购物方式的学生,比从实体店购物为主的学生高出约73%的可能性去办理业务;从大一到研究生,平均每增加一级,就越增加17%的可能性去办理业务;有理财计划的学生比无理财计划的学生去办理业务的可能性要高出2倍以上;经常遇到资金短缺的学生比从不缺钱的学生去办理业务的可能性要高出约45%。

从消费信贷服务使用种类来看:大学生月均生活费用每增加1%,多使用一种消费信贷服务的可能性就增加61%;以网购为主要购物方式的学生,多使用一种信贷服务的可能性为以实体店购物为主学生的3倍以上;学生所在年级平均每增加一级,就增加约20%的可能性去多使用一种消费信贷业务;有理财计划的学生比无理财计划的学生多使用一种信贷服务的可能性要高出约40%;经常遇到资金短缺的学生比从不缺钱的学生多使用一种信贷服务的可能性要高出约75%。

表3 大学生参与消费信贷行为的实证检验

注:*P<0.1,**P<0.05,***P<0.01

从消费信贷实际发生金额来看:大学生月均生活费用每增加1%,实际通过消费信贷支出的金额就增加0.75%;男生比女生实际消费信贷金额平均要高出0.5%;与理工类专业学生相比,就读农林类、艺术体育的学生消费信贷金额要略高,而法学类学生的消费信贷金额则远高于其他专业;与生活费来自父母的学生相比,有其他生活费来源的学生往往消费信贷金额也较高;有理财计划的学生比无理财计划的学生消费信贷金额要高;易于冲动消费的学生比从不冲动消费的学生消费信贷金额要高。

对大学生消费信贷行为的其他影响因素,虽然各自变量对结果的影响从统计表格可以看出,但因为样本量限制以及数据精度等原因,回归估计中比值比与系数并没有在10%的统计水平上显著,因此在这里不做赘述。

4总结与讨论

大学生参与电商消费信贷是近年来消费金融界的热点话题,由于互联网的飞速发展,大学生群体从消费金融领域的看客,一跃成为电商在消费信贷业务上的香饽饽,成为了各大电商巨头力争的消费群体。通过对调查数据的统计分析及计量结果可以发现,月均生活费高、以网购为主、城镇户籍、男性、高年级、有理财计划、易冲动消费、常遇到缺钱情况的大学生,对电商消费信贷参与度更高,通过消费信贷来满足其消费需求的可能性也较大。从电商消费信贷业务的办理来看,具有以上这些特征的大学生,是活跃在互联网消费金融领域的消费人群。通过调查还可以发现,有超过七成的受访学生表示互联网消费信贷业务是从网络广告中得知,另有四成的学生则表示是从同学朋友处了解到的,因此充分发挥互联网平台发布和传播信息的优势,并牢牢把握住支持消费信贷的大学生群体,是电商消费信贷守住市场、守住份额、守住利润的关键所在。

然而对于电商平台及其消费金融的创新与发展来看,仅仅是迎合现有的消费群体是远远不够的。要想搏得广大学生的支持与关注,就要针对各类特征大学生的生活偏好、消费心理、购物欲望,设计出更为灵活、更加细致、更多贴心的消费信贷业务。各电商平台可以为高消费水平的学生设计较为高端上档次的电子产品分期、为低消费水平的学生推出较为优质与实惠的消费信贷服务,为高年级学生提供更为方便快捷的消费体验、为低年级学生提供更为宽松合理的申请条件;同时各电商也可以增加跨平台、跨市场的电商合作,使消费信贷服务深入到各个细分的互联网消费市场,为大众网购消费提供更多选择,使其吸引更多网购消费者尝试消费信贷服务,并吸引更多潜在的消费金融支持者加入网购大军,从而形成网购平台与消费金融之间互利互惠的良性循环。如此一来即可将电商拥有的互联网平台优势发挥到极致,这样才能让每个大学生都享受到借贷消费的福利、才能将消费信贷业务做好做精、才能把这个市场做大做强、才能使市场充满竞争与活力。

参考文献:

[1]宫慧菁,吴玨贤,陈敏纯,等.基于消费角度的经济发达地区高校学生对网络借贷的使用意愿[J].商场现代化,2015(8):261.

[2]蒋勇,张秀群.论信贷消费思潮对大学生消费的影响[J].延边党校学报,2009(2):90-92.

[3]赵立.互联网信贷对大学生消费行为的影响[J].现代经济信息,2015(23):293.

[4]马厚娟.基于电商平台的互联网消费金融分析[J].现代商贸工业,2015(20):135-136.

[5]邓秀焕.大学生信贷消费市场前景分析[J].现代商业,2015(17):282-284.

Study on Consumption Credit Behavior of College Students Based on E-commerce Platform

GU Tianzhu1YU Qingzhe2

(1. College of Economics and Management, Nanjing Agricultural University, Nanjing 210095, China;2. College of Finance, Nanjing Agricultural University, Nanjing 210095, China)

Abstract:In order to know more about the development of financial market and the status of college students' participation in e-commerce consumption credit, this study analyzes some factors of college students' business dealing, consumption credit service experience, and consumption credit amount based on e-commerce platform. It is found that college students' consumption credit behavior based on e-commerce vary in census register, gender and grade, and their behavior is relevant to their consumption level, the way they shop, life style and consumption habit. Therefore, to e-commerce platform, it is important to meet this consumption group, and gradually optimize and perfect consumption credit service based on market demand, so as to promote the innovation and development of consumer finance.

Key words:college students; consumption credit; internet

中图分类号:F 724.6

文献标志码:A

文章编号:1672-2434(2016)02-0070-04

作者简介:顾天竹(1992-),男,硕士,主要研究方向:农业经济管理

收稿日期:2016-03-07

猜你喜欢

商展经济(2022年17期)2022-09-14 14:31:00

——基于期限结构视角

科技和产业(2021年11期)2021-11-23 03:39:12

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

消费导刊(2018年23期)2018-07-14 14:37:35

黄河之声(2017年14期)2017-10-11 09:03:59

今传媒(2016年9期)2016-10-15 22:06:04

考试周刊(2016年79期)2016-10-13 23:23:28

中国记者(2016年6期)2016-08-26 12:52:41

中国火炬(2013年7期)2013-07-24 14:19:23

探索(2013年1期)2013-04-17 03:37:08