上市公司内部监督模式选择与公司高管变更

2016-05-26 08:16:22冉光圭李弘知冉春芳

贵州大学学报(社会科学版) 2016年2期

冉光圭 李弘知 冉春芳

(1. 贵州大学 管理学院,贵州 贵阳 550025;2. 乐山职业技术学院,四川 乐山 614000;3.重庆科技学院 工商管理学院,重庆 401331)

上市公司内部监督模式选择与公司高管变更

冉光圭1李弘知2冉春芳3

(1. 贵州大学管理学院,贵州贵阳550025;2. 乐山职业技术学院,四川乐山614000;3.重庆科技学院 工商管理学院,重庆401331)

摘要:以高管变更的可能性作为监督和约束公司高级管理人员的替代变量,建立Logistic回归模型实证检验了独立董事和监事会的治理绩效及两者之间的交互效应,结果发现:独立董事和监事会能显著提高公司高管变更的概率,而独立董事却不能对业绩不良的公司高级管理人员进行有效的监督和约束;独立董事和监事会之间是一种替代关系,未能协同提高上市公司治理监督的效率。这表明,我国上市公司的监事会具有较强的经济合理性,导入独立董事制度非但未能增强反而削弱了监事会的治理效率,从而为我国上市公司内部监督模式的合理选择提供了基于大样本的经验证据。

关键词:上市公司内部监督模式;独立董事;监事会;高管变更

理解公司治理决策的标准理论框架是代理理论[1-2]。在以所有权和经营权相分离为主要特征的现代公司中,股东需要建立一套完备的监督治理机制对公司高级管理人员进行有效的监督和约束,从而降低公司代理成本。有效的治理监督机制能够促使公司高级管理人员切实对公司经营绩效负责,并在公司业绩不佳时替换公司高级管理人员。合约终止(Contractual termination)的威胁给公司高级管理人员提供了强有力的激励,促使他们为了实现股东利益最大化而勤勉尽职。近年来,国内外涌现了大量的实证文献,通过验证高管变更与公司业绩之间的关系(或高管变更—业绩敏感性)来分析公司治理的有效性。Coughlan和Schmidt[3]以1978—1980年597个美国公司观测值为样本首次检验了公司业绩对高管变更的影响,发现CEO变更的可能性与股票超额回报率(CAR)和薪酬剩余(Residual from the appropriate compensation regressions)①*①Coughlan等(1985)认为,一个大的、正的剩余,大于预期股票收益率的报酬增长率,意味着董事会对CEO的业绩存在评估溢价,并据此相应调整高管薪酬。这个超出正常薪酬水平的溢价支付,事实就是高管超额薪酬(Over-pay)。呈显著负相关关系。此后,Weisbach[4]、Warner 等[5]、Murphy 和Zimmerman[6]、Farrell和Whidbee[7]、Engel 等[8]在美国,Kang和Shivdasani[9]在日本,Leke和Salomo[10]在德国,Renneboog[11]在比利时,Conyon和Florou[12]在英国,Volpin[13]在意大利,Lausten[14]在丹麦,Firth 等[15]、Lau 等[16]、Conyon和He[17]及龚玉池[18]在中国相继找到了类似的经验证据。

Eisfeldt和Kuhnew[19]基于竞争性配置模型(Competitive assignment model)的最新研究显示:倘若CEO任职公司的业绩低于行业平均水平,CEO更倾向于被迫离职;绝对和相对业绩驱使的高管变更是自然的、有效的结果。这意味着公司高管变更似乎是市场选择的结果,并不必然是良好公司治理发生的作用。那么,作为一种正式制度安排,独立董事和监事会在公司高管变更中发挥有效的治理作用了吗?在我国特有的公司治理框架下,独立董事和监事会能协同提高公司治理效率吗?这些问题亟待深入研究和系统总结。

一、文献回顾与研究假设

1.高管变更影响因素的研究回顾

公司业绩是高管变更最直接、最重要的影响因素,受到了学术界的普遍关注。除此之外,内、外部公司治理机制等也是高管变更的重要决定因素。

外部环境的不确定性引致的运营风险影响公司财务绩效,因而对高管变更有着不可忽视的重要影响。Bushman等[20]以1992—2005年16 759个美国公司观测值为样本,研究发现:CEO变更的可能性以及高管变更—业绩敏感性随系统性风险的下降而下降,随公司特有风险的增加而增加;CEO变更的可能性与当期的薪酬水平、滞后一期的薪酬业绩敏感性呈负相关关系。Lee等[21]发现,当公司业绩不佳时,公司盈余预测误差的绝对值越大,CEO变更的概率越高,而且这一现象多发生在频繁变动CEO的样本公司中。这项研究的重要启示在于,董事会可以根据公司盈余预测的精确性来判断CEO的能力,从而使CEO承担误报盈余预测的成本。

关于内部治理机制对高管变更的作用,学者们更多地考察董事会规模、董事会构成、董事会领导权结构和董事会会议次数等董事会特征变量对高管变更—业绩敏感性的影响。Weisbach[4]以1974—1983年367家美国公司为样本,实证检验了董事会构成对公司高管变更的影响发现,相对于董事会中内部董事占主导地位的公司,在独立董事占主导的公司中,公司业绩与CEO变更之间的相关性更强,这表明独立董事对公司CEO发挥了有效的监督和约束作用。他还发现,业绩不佳的CEO被迫离职带来了正的市场反应,从而印证了董事会解雇经营不善的CEO会提升公司价值的理论观点。Yermack[22]考察董事会规模对高管变更的影响表明,小规模的董事会更可能解雇业绩不良的公司CEO,这种解雇威胁随公司董事会规模的增大而降低。Fama和Jensen[2]认为,决策管理和决策控制集中于一人会降低董事会对公司高级管理人员监督的有效性。Jensen[23]进一步指出,当公司CEO同时兼任董事长时,公司内部控制制度失灵,从而使得董事会不能有效地履行其关键职能——评估和解雇CEO。Goyal和Park[24]的实证发现支持上述观点。他们发现,董事长和CEO两职合一的公司CEO变更与业绩的敏感性显著弱于两职分离的公司。张俊生和曾亚敏[25]在中国也发现了类似的结果。此外,他们还发现,董事会监督强度(会议频次)越大,相对业绩下降公司的CEO变更的可能性越大。Bhagat和Black[26]实证检验管理股权对公司高管变更的影响表明,在公司业绩欠佳时,随着董事会成员持股比例的增加,公司CEO变更的概率也随之增加。Denis等[27]却发现,高管变更与管理层持股比例、创始人持股呈负相关关系。此外,他们还发现,公司高管变更的可能性对管理层持股比例高的公司的股票市场业绩的反应不敏感。他们认为,所有权结构是影响公司内部监督有效性的主要因素,这种影响部分取决于所有权结构对外部控制威胁的影响。

此外,一些学者还考察了法律环境、经理人市场、控制权市场等外部治理机制对公司高管变更的影响。Defond和Hung[28]以美国、英国、德国、日本等33个国家21483个公司观测值进行的跨国研究发现,在有着强大法律执行机构的国家,公司业绩对CEO变更有着显著负向影响,即强大的法律执行机构能够显著增强高管变更—业绩敏感性;相反,一个国家投资者保护法律的范围对高管变更—业绩敏感性并没有显著影响。这意味着,法制执行力才是良好公司治理的关键。Kini 等[29]发现,在董事会中内部董事占主导的目标公司并购前的业绩与CEO变更显著负相关,而在由外部董事占主导的目标公司中,公司业绩与CEO变更并没有统计意义的相关性,从而验证了接管威胁这种外部治理机制与独立董事在监督和惩戒公司高管中起着替代作用。Liu[30]运用社会网络分析方法考察了经理人市场对高管变更的影响,发现CEO在公司高管、董事网络中的网络中心度(Network centrality)越高,CEO变更的可能性越大,即CEO有着广泛的外部联系时,公司业绩的不利变化会促使CEO主动离职,从而增加CEO变更的概率。Evans[31]分析了债权人在高管变更中的作用,发现债权人的讨价还价能力和契约条款的创新有利于债权人留任拥有公司专用知识的CEO,继而改善公司绩效。

2.研究假设

选聘公司高管是董事会提名委员会的重要职责之一,董事会负有评估公司高级管理人员并在业绩不良时解除高管职务的责任。通常,公司董事会由内部执行董事和外部独立董事构成。内部董事和CEO长期合作共事,出于对公司使命任务的共同认知,他们与CEO形成了密切的工作联系和私人情感;内部董事还是候任CEO的继任人选,甚至需要现任CEO的举荐。即使在公司陷入经营困境、公司业绩下滑时,内部董事也不愿与现任CEO“交恶”,作出支持解雇现任CEO的决策。因此,评估公司高级管理人员的重任自然而然就落在了独立董事的身上。独立董事往往是来自其他公司或者学术机构的受人尊敬的卸任或现任高级管理人员或专家学者,有着良好的声誉。为了避免声誉资本受损,他们有激励对任职公司的CEO进行有效的监督和惩戒。 Fama和Jensen[2]及Fama[32]认为,独立董事的人力资本主要依赖于他们在任职公司中履行内部决策管理(Internal decision management)的业绩表现。他们通过在董事会中积极履职向内部和外部市场传递下列信息:(1)他们是决策专家;(2)他们理解分离控制的重要性;(3)他们能使这种决策控制系统有效运行。简而言之,独立董事有激励确保公司有效运行,以向市场传递他们作为决策专家的信号。

实践中,独立董事凭借其精深的专业知识、丰富的商业与法律实践向董事会和经理层提供决策支持信息,提高董事会决策的效率和水平。但当公司陷入经营危机、经营业绩低于预期时,独立董事积极“作为”,解雇不称职的公司高管,并为公司选聘合适的继任人选。Weisbach[4]研究发现,在独立董事占主导地位的公司中,公司业绩与CEO离职有着显著的负相关关系。本文预期,独立董事能积极履行对公司高级管理人员的评聘任命和绩效评估,并在认为必要时解雇不称职的公司高管,即积极履职的独立董事能提高公司高管变更的概率。基于上述分析,本文提出假设1:

H1:在其他条件一定的情况下,独立董事治理与公司高管变更的可能性呈正相关关系。

我国《公司法》规定,监事会有权对董事、高级管理人员执行公司职务的行为进行监督,对违反法律、行政法规、公司章程或者股东会决议的董事、高级管理人员提出罢免的建议;当董事、高级管理人员的行为损害公司的利益时,有权要求董事、高级管理人员予以纠正;有权对董事、高级管理人员提起诉讼等。由此可见,作为我国上市公司法定的常勤监督机关,监事会的主要职责之一便是监督和约束公司董事和高级管理人员,即对董事和高级管理人员履职行为的合法性、合理性和有效性进行监督。公司董事和高级管理人员拥有独立运营公司的权利和义务,监事会并不承担任何管理职责,也不应干涉董事和高级管理人员的管理活动。这是现代公司决策管理和决策控制分离的基本要义,是良好公司治理的基本准则。

实践中,监事会可通过列席董事会,与董事会成员进行沟通交流,评估公司战略的合理性以及检查公司财务等方式,发现问题线索。在日常监督检查中,若发现董事、高级管理人员的行为损害公司和股东利益时,有权要求董事和高级管理人员予以纠正。若董事和高级管理人员拒不纠正,监事会有权向股东大会、证监会报告,直至提起法律诉讼。本文预期,积极履职的监事会将提高公司高管变更的可能性。基于上述分析,本文提出假设2:

p:在其他条件一定的情况下,监事会治理与高管变更的可能性成正相关关系。

我国是大陆法系国家,公司治理实行“二元制”董事会制度。自2001年导入独立董事制度后,上市公司内部监督模式转型为独立董事和监事会双头监督模式。立法机构和监管当局的初衷是,在董事会中引入既“独立”又“懂事”的独立董事,一方面提高董事会决策的水平,提升公司价值创造能力;另一方面加强对公司高级管理人员的机会主义行为和大股东的利益输送行为的约束,从而提高上市公司治理水平,切实保护中小股东利益。

然而,独立董事制度的引入又引发了新的治理问题,即独立董事和监事会的权力重叠和职能交叉问题。从《公司法》及相关法规赋予独立董事和监事会的职权来看,监事会有权“对董事、高级管理人员执行公司职务的行为进行监督”,有权要求董事、高级管理人员纠正损害公司利益的行为,包括虚假财务报表、不当关联交易等行为;独立董事有权对重大关联交易、聘任、解聘高级管理人员及可能损害中小股东利益的事项发表独立意见等。此外,监事会和独立董事都拥有监控公司内部控制程序、提高会计信息质量的职权,也都有权提议召开临时股东大会。由此可见,独立董事和监事会之间存在职能的重叠和交叉问题,这种机构重叠和职能交叉极易造成相互推诿、权责不清,既增加了公司监督成本,又不利于提高公司运作效率。基于以上分析,本文提出下列两条竞争性假设:

pa:在其他条件一定的情况下,独立董事和监事会能协同互补加强对公司高级管理人员的监督和约束,提高公司高管变更的可能性。

pb:在其他条件一定的情况下,独立董事和监事会因职能重叠而削弱对公司高级管理人员的有效监督,降低公司高管变更的可能性。

二、研究设计

1.样本选取和数据来源

本文的初始样本为1999—2012年所有2660家上市公司23 024个观测值。考虑到B股上市公司治理结构的特殊性和金融保险类公司会计核算的特殊性,本文将其剔除,并剔除了部分数据缺失的公司观测值,最后共获得有效样本2505家公司21 161个观测值。研究中使用的公司治理变量数据、财务数据和市场数据来自CSMAR数据库。为了消除极端值的影响,本文对连续变量在上下5%的水平上进行极值调整。统计计算分析使用STATA 12.0。

2.模型设定

为了验证本文的研究假说,构建如下Logit回归模型:

TURNOVERi=α0+α1SUP_MEET+α2IND_MEET+α3SUP_MEET×IND_MEET+α4CR1+α5Z5

+α6STATE+α7DUAL+α8MHOLD+α9COMPEN+α10CHAIRAGE+α11CEOAGE

+α12RISK+α13ROA+α14LEV+α15SIZE+α16AGE+∑INDUSTRY+ε (1)

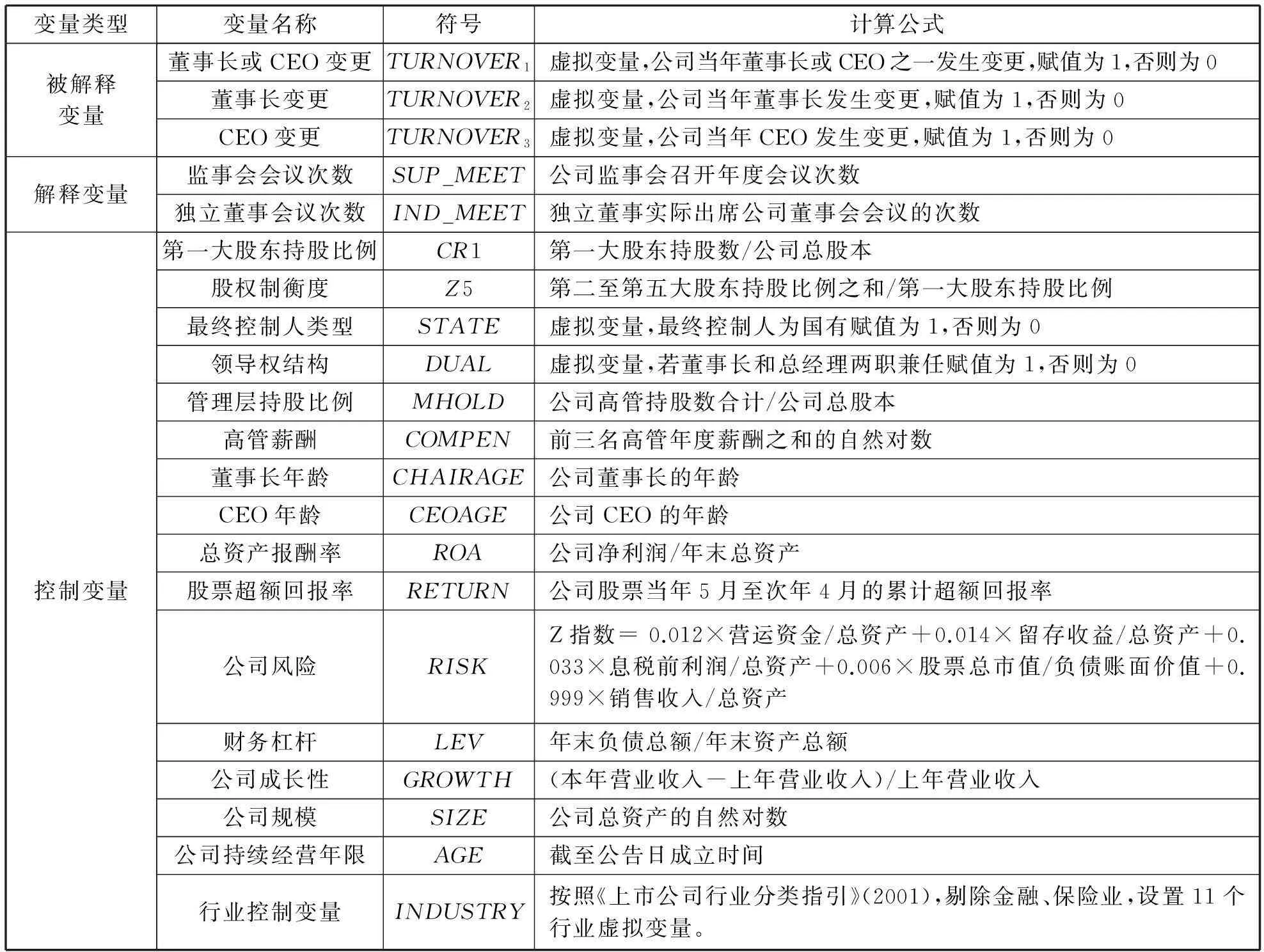

被解释变量:高管变更TURNOVERi(i=1,2,3),分别表示董事长或CEO变更、董事长变更和CEO变更。

解释变量:SUP_MEET、IND_MEET分别表示监事会会议次数和独立董事实际出席董事会会议的次数,用以捕捉监事会和独立董事的监督行为,表征监事会和独立董事治理监督的勤勉程度;交互项SUP_MEET×IND_MEET用来刻画监事会和独立董事两者之间的相互关系,如果两者之间是一种互补关系,模型(1)中α3的预期符号应为正数;如果两者是一种替代关系,则α3的预期符号应为负数。

控制变量:(1)股权结构变量,包括第一大股东持股比例CR1、股权制衡度Z5和最终控制人类型STATE。所有权结构是影响公司内部监督效率的主要因素之一。Renneboog[11]发现,大股东能在一定程度上抑制公司高级管理人员的机会主义行为,当公司业绩恶化时CEO 变更的可能性更大。Volpin[13]发现,控股股东的现金流权越大,高管变更对公司业绩的敏感性越强;如果公司高管来源于控股股东的家庭成员,其变更的可能性更低。Firth等[15]发现,中国国有上市公司CEO变更对业绩的敏感度不如外资控股公司。朱红军[33]发现,高管变更与大股东的变更密切相关,经营业绩低劣的公司更容易发生高管变更。周林浩和邱汛[34]发现,在非国有公司,存在政治关联的CEO变更与业绩不存在显著的相关关系,无政治关联的CEO变更与公司业绩负相关;在国有公司,无论CEO有无政治关联,其变更与公司业绩都存在负相关关系;(2)领导权结构变量DUAL。当公司董事长和总经理由一人兼任时,董事长或总经理对公司有着超乎想象的影响力,一定程度上会削弱监事会和独立董事等内部监督机制的有效性,高管发生变更的可能性越小。这一结论得到了Goyal和Park[24]、张俊生和曾亚敏[25]的经验支持;(3)管理层激励变量,包括管理层持股比例MHOLD和高管薪酬COMPEN。Denis等[27]发现,管理股权对高管变更有显著负向影响;(4)高管特征变量,包括董事长年龄CHAIRAGE、总经理年龄CEOAGE。Jensen和Murphy[35]证实,CEO在年轻时比他们快接近退休年龄时更可能遭到解雇;(5)公司业绩变量ROA。公司经营绩效趋好,表明公司高级管理人员决策科学、执行有力,管理层被解职的可能性越低。这一结论得到了前述大量文献的支持;(6)公司风险RISK。Bushman等[20]发现,高管变更的可能性与系统性风险负相关,与公司的特有风险正相关;(7)财务杠杆LEV。财务比率越高,公司陷入财务困境的可能性加大,高管因业绩不佳被解雇的概率也随之增大。Renneboog[11]发现,财务杠杆对高管变更有显著正向影响。此外,本文还控制了公司规模SIZE、公司持续经营年限AGE和行业效应INDUSTRY。变量定义及计算方法详见表1。

表1 变量定义及度量方法

三、实证检验及结果分析

1.变量的描述性统计

表2显示了各变量的描述性统计。从Panel A可知,样本公司中24%的公司高管(董事长或CEO)发生变更,其中,15%的样本公司董事长发生变更,19%的样本公司CEO发生变更。从Panel B可知,样本公司监事会会议次数SUP_MEET的均值为4.33次,小于独立董事会议次数IND_MEET的均值7.53次,监事会会议次数的中值为4次,也低于独立董事会议次数的中值7次,这表明相对于监事会,独立董事活动更频繁,对公司高管的监督强度可能更大。从Panel C可见,样本公司第一大股东持股比例CR1的均值和中值分别为37.28%和35.28%,说明集中性股权结构仍是我国上市公司的典型特征之一;股权制衡度Z5的均值为0.62,说明样本公司第二至第五大股东持股比例之和大于第一大股东持股比例,应能对第一大股东形成一定的制衡;高管持股比例MHOLD的均值为5%,中值及75%分位数均为0,说明我国上市公司尚未全面建立股权激励制度,高管持股比例普遍偏低;高管薪酬COMPEN的均值和中值分别为13.43万元,董事长年龄CHAIRAGE的均值和中值均为50周岁,CEO年龄CEOAGE的均值和中值分别为46周岁和46.17周岁;公司风险RISK的均值和中值分别为63.88和52.59,大大高于Z值的上限2.99[36],财务杠杆LEV的均值和中值分别为49%和48%,这充分说明样本公司总体上财务状况良好,财务风险较低;资产报酬率ROA的均值和中值分别为4%和6%,表明样本公司的获利能力总体上偏低,仍有较大的提升空间。此外,样本公司中,60%的公司实际控制人为国有,18%的公司董事长和CEO由1人兼任。

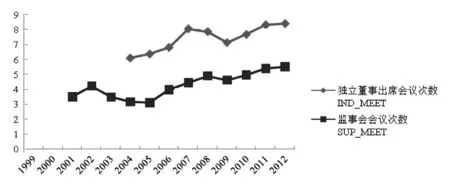

图1是解释变量在样本期间的变动趋势图。从图中可知,样本公司独立董事实际出席董事会会议的次数先是从2004年的6.10次递增到2007年的8.04次,2008年略微下降为7.85次,2009年进一步降低至7.12次,此后逐年回升至2012年的8.38次;监事会会议次数均低于同期独立董事出席董事会会议的次数,除2002年外,2006年第二次修订的《公司法》生效前,样本公司监事会会议次数都小于4次,此后监事会会议次数有所增加,由2007年的4.45次逐年递增到2012年的5.52次,这说明随着监管制度的强化,公司监事会积极作为,不断加强了对公司董事和高级管理人员履职行为的合法性、合理性和有效性的监督。

表2 变量的描述性统计

图1 样本公司独立董事/监事会会议次数(均值)变动趋势图

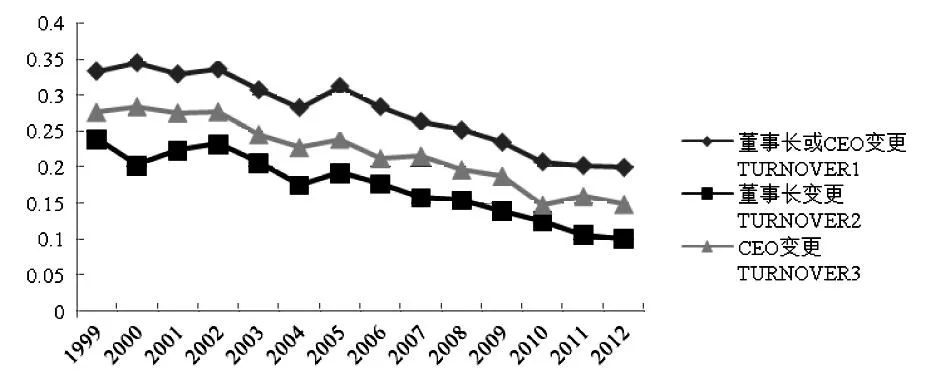

图2是样本公司高管变更(均值)的变动趋势图。从图中可知,1999—2005年间,样本公司高管变更(董事长或CEO变更)有所起伏波动,保持在28%~33%之间,但变动幅度不大,此后公司高管变更几乎呈单调下降趋势,从2005年的31.19%下降至2012年的19.92%;CEO变更的频率较董事长变更大,在1999—2002年间,有27%左右的样本公司发生CEO变更,此后逐年降低,由2002年的27.71%下降至2012年的14.79%;在1999—2005年间,样本公司董事长变更的频率在17%~23%之间,此后逐年降低,由2005年的19.16%下降至2012年的10.02%。总体上,公司高管变更呈下降趋势,这或许说明公司经营良好,财务稳健,赢得了市场的信任和公司员工越来越多的认同,也可能传递出公司内部监督机制不完善,难以对现职董事长或CEO构成实质威胁。

2.变量间的相关性分析

表3显示了主要变量之间的简单相关系数。从表中可知,董事长或CEO变更TURNOVER1、CEO变更TURNOVER3与监事会会议次数SUP_MEET、独立董事出席董事会会议次数IND_MEET显著正相关,董事长变更TURNOVER2与监事会会议次数显著正相关,与独立董事出席董事会会议次数无关,这表明监事会和独立董事的监督活动有利于罢免不称职的公司高级管理人员,符合预期。此外,国有股权STATE、公司风险RISK、财务杠杆LEV、公司年龄AGE对高管变更有显著正向影响,股权制衡度Z5、领导权结构DUAL、高管薪酬COMPEN、董事长年龄CHAIRAGE、总经理年龄CEOAGE、公司业绩ROA、公司规模SIZE对高管变更有显著负向影响,第一大股东持股比例CR1对公司高管变更没有影响。除第一大股东持股比例CR1和股权制衡度Z5之间的相关系数为-0.670外,其余各变量之间的相关系数都小于0.4,说明模型不存在严重的多重共线性,适合进行多元回归分析。

图2 样本公司高管变更(均值)变动趋势图

变 量TURN-OVER1TURN-OVER2TURN-OVER3SUP_MEETIND_MEETCR1Z5STATEDUALRISKROALEVSIZETURNOVER11.00TURNOVER20.702***1.00TURNOVER30.817***0.353***1.00SUP_MEET0.074***0.063***0.065***1.00IND_MEET0.038***0.0050.036***0.030***1.00CR10.0148*0.0070.007-0.034***-0.036***1.00Z5-0.042***-0.032***-0.026***0.006-0.016*-0.670***1.00STATE0.057***0.074***0.014**-0.117***-0.065***0.226***-0.286***1.00DUAL-0.094***-0.050***-0.084***0.050***-0.005-0.054***0.089***-0.221***1.00RISK-0.051***-0.048***-0.049***0.027***-0.026***0.093***-0.079***0.075***-0.038***1.00ROA-0.151***-0.148***-0.129***0.068***0.029***0.116***0.025***-0.034***0.023***0.162***1.00LEV0.118***0.115***0.099***-0.050***0.032***-0.076***-0.047***0.057***-0.075***0.047***-0.479***1.00SIZE-0.067***-0.064***-0.071***0.118***0.202***0.226***-0.199***0.257***-0.123***0.151***0.162***0.047***1.00

注:***、**和*分别表示1%、5%和10%的显著性水平。

3.多元回归分析

第一,全样本回归。表4显示了样本公司独立董事/监事会治理与高管变更的全样本检验结果。从表中可知,在3个模型中,监事会会议次数SUP_MEET、独立董事实际出席董事会会议次数IND_MEET的回归系数均为正数,且分别在1%、5%水平上显著,即监事会和独立董事会议频次越多,公司董事长、CEO变更的可能性越大,这表明监事会和独立董事积极履行监督职责,充分发挥了应有的公司治理作用,假设H1和p通过验证;交互项SUP_MEET×IND_MEET的回归系数为负数,且在1%水平上显著,这说明独立董事和监事会在对公司高级管理人员的治理监督中是一种替代关系,并未发挥协同互补的治理作用,即在监事会初始制度安排下,导入独立董事制度非但未能增强反而削弱了监事会的治理效率,支持假设pb。

从控制变量的回归结果分析,国有股权STATE对公司高管变更有显著正向影响,即相对民营上市公司,国有上市公司的董事长或CEO变更的可能性更大;董事长和CEO两职兼任DUAL与公司高管变更呈显著负相关关系,这与Goyal和Park[24]、张俊生和曾亚敏[25]的研究结论一致;高管持股比例MHOLD与公司高管变更呈显著负相关关系,与Denis等[27]的研究结论一致;财务杠杆LEV对公司高管变更有显著正向影响,与Renneboog[11]的研究发现相符。此外,高管薪酬水平越高、经营绩效越好、存续时间越短,公司高管变更的可能性越小。

第二,分段回归。中国证监会于2001年8月发布的《关于在上市公司建立独立董事制度的指导意见》要求,上市公司到2003年6月30日前,独立董事占公司董事会人数的比例不应低于1/3,也就是说,上市公司满足“1/3”法定比例的法定时间为2003年6月末。为了分析导入独立董事制度前后公司监事会的治理效率变化,本文以2003年为分界点进行分段回归。

表4 独立董事/监事会治理与高管变更的全样本检验结果

注:括号内数值为T统计量;***、**和*分别表示1%、5%和10%的显著性水平(双尾检验);每个模型各变量的VIF最大值均小于5,说明模型不存在严重的多重共线性。下同。

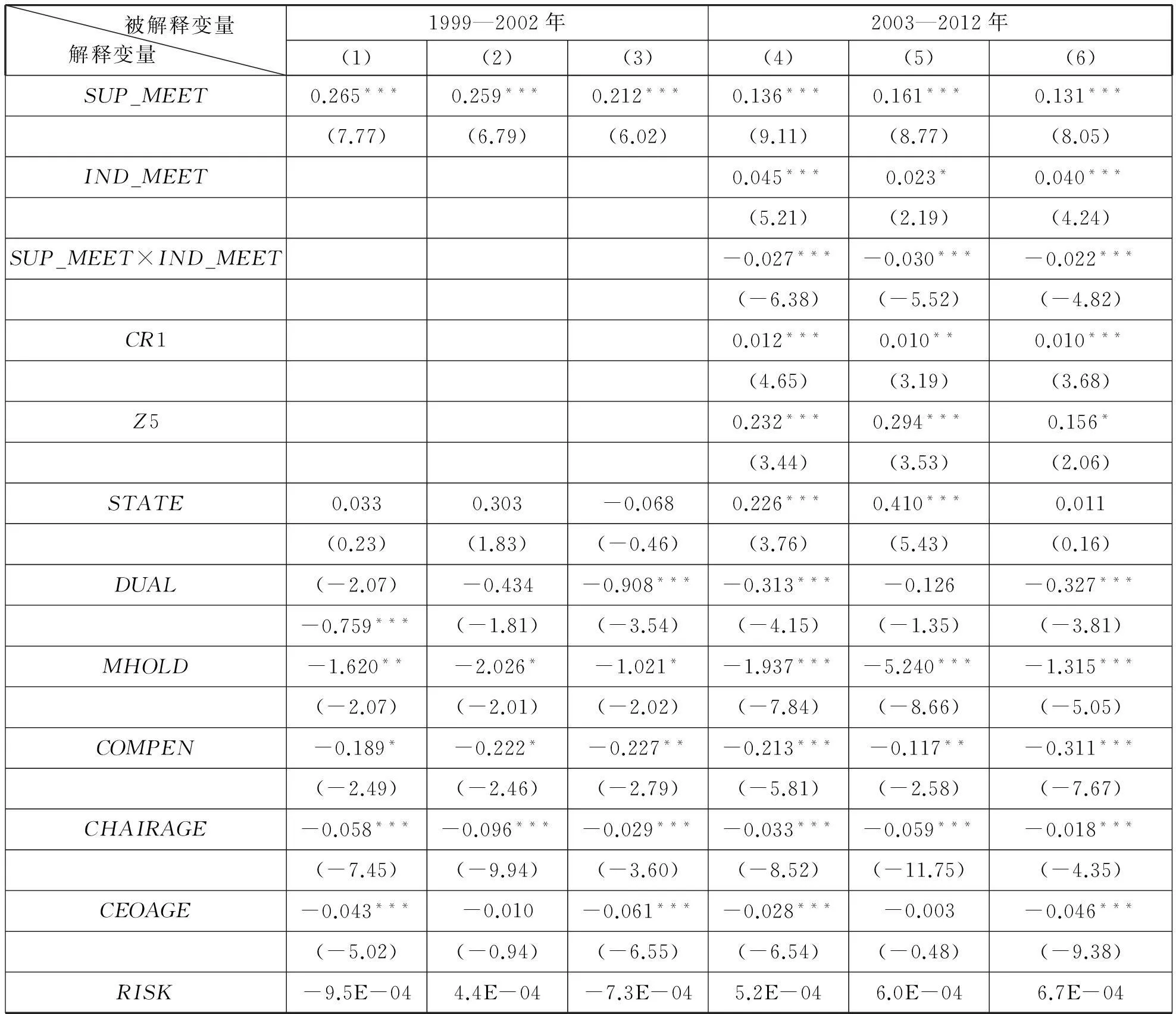

表5显示了独立董事/监事会治理与高管变更的分段回归结果。表中,模型(1)和模型(4)为董事长或CEO变更TURNOVER1的回归方程,模型(2)和模型(5)为董事长变更TURNOVER2的回归方程,模型(3)和模型(6)为CEO变更TURNOVER3的回归方程。在6个回归方程中,监事会会议次数SUP_MEET的回归系数均为正数,且都在1%水平上显著,即监事会开展监督活动越频繁,公司高管变更的可能性越大,这说明导入独立董事制度前后监事会都积极“作为”、勤勉履职,充分发挥了治理监督的作用,假设H1仍然成立;2003—2012年期间,独立董事实际出席董事会会议次数IND_MEET的回归系数为正数,且在分别1%、10%水平上显著,表明独立董事在公司内部监督中也发挥了应有的治理作用;交互项SUP_MEET×IND_MEET的回归系数在1%水平上显著为负数,这说明独立董事和监事会在公司内部监督中是一种替代关系,并未起到协同互补的效果,仍然支持“替代”假说。

控制变量第一大股东持股比例CR1的回归系数在1%水平上显著为正数,说明大股东在公司内部监督中发挥了积极的治理作用,这与Renneboog[11]的结论相符;股权制衡度Z5对高管变更有显著正向影响,说明竞争性股权结构有利于提高公司治理水平。其他控制变量的检验结果与表4基本相同,不再赘述。

表5 独立董事/监事会治理与高管变更的分段检验结果

续表5

被解释变量解释变量 1999—2002年2003—2012年(1)(2)(3)(4)(5)(6)(-0.55)(0.22)(-0.39)(0.84)(0.78)(1.01)ROA-2.104*-3.201***-2.266*-2.168***-2.437***-1.920***(-2.33)(-3.38)(-2.50)(-6.16)(-6.11)(-5.14)LEV0.3100.4020.0880.243*0.1740.247*(1.09)(1.30)(0.30)(2.38)(1.46)(2.25)SIZE0.075-0.0010.035-0.059*-0.055-0.002(1.03)(-0.02)(0.45)(-2.09)(-1.59)(-0.05)AGE-0.0020.012-0.0080.026***0.024**0.026***(-0.09)(0.53)(-0.40)(3.73)(2.76)(3.37)截距项-1.417***-2.570***-1.753***-1.883***-2.669***-2.053***(-3.50)(-5.44)(-3.85)(-8.36)(-9.67)(-8.28)INDUSTRY控制控制控制控制控制控制PseudoR211.21%14.15%10.13%7.31%9.93%6.49%Prob>chi2000000Waldchi2244.94245.63201.18769.98751.25574.25样本量170617061706923092309230

注:1999—2002年样本区间,模型中没有控制第一大股东持股比例CR1和股权制衡度Z5,是因为CSMAR数据库自2003年才开始披露公司股权结构的数据。

4.稳健性检验

第一,为了得到更可靠的研究结论,本文在控制行业(Industry)的基础上,还进行了公司层面的聚类调整(Firm Cluster),并对模型(1)进行重新回归。除模型的Wald Cp值有所下降,部分变量回归系数的T值有所降低外,检验结果与表4和表5相同。

第二,用市场业绩指标股票回报率RETURN取代会计业绩指标ROA表征公司绩效,同时新增公司成长性GROWTH(变量定义及计算方法见表1),利用样本公司2003—2012年的数据并进行公司层面的聚类调整(Firm Cluster)后,对模型(1)进行重新回归,检验结果与前文相同,说明本文的研究结论是稳健可靠的。囿于篇幅,我们没有报告稳健性检验的结果。

第三,借鉴Kang和Shivdasani[9]及Bushman等[20]的做法,检验独立董事/监事会治理对高管变更—业绩敏感性的影响,回归模型如下:

TURNOVERi=α0+α1ROA+α2SUP_MEET+α3IND_MEET+α4ROA×SUP_MEET

+α5ROA×IND_MEET+α6ROA×SUP_MEET×IND_MEET+α7CR1+α8Z5

+α9STATE+α10DUAL+α11MHOLD+α12COMPEN+α13CHAIRAGE

+α14CEOAGE+α15RISK+α16LEV+α17SIZE+α18AGE+∑INDUSTRY+ε(2)

从表6的检验结果看,在3个模型中,资产报酬率ROA的回归系数均为负数,且均在1%水平上显著,说明公司业绩下滑确是公司高管变更的主要决定因素,与Weisbach[4]、Warner等[5]、龚玉池[18]等学者的研究结论完全一致。在3个模型中,交互项ROA×SUP_MEET的回归系数都为负数,且分别在5%、10%水平上显著,表明公司监事会的监督活动增强了高管变更—业绩敏感性,监事会对相对业绩下降的公司高管进行了有效的监督和约束,假设H1依然成立;交互项ROA×IND_MEET的回归系数仍为负数,但未通过显著性检验,说明独立董事的监督活动并未显著增强高管变更—业绩敏感性,独立董事对公司高管变更只发挥了有限的监督和约束作用;交互项ROA×SUP_MEET×IND_MEET的回归系数不显著,也不支持独立董事和监事会协同互补的假设。

表6 独立董事/监事会治理与高管变更—业绩敏感性的全样本检验结果

四、研究结论与政策启示

公司董事和高级管理人员是公司决策管理的主体,拥有独立管理和运营公司的职权,负有提升公司价值、增进股东财富的职责。现代公司所有权和经营权相分离的现实困境客观上要求公司建立健全内部监督制度,遏制公司董事和高级管理人员的自利动机和机会主义行为倾向,促进公司健康运行。上市公司内部监督制度的基本目标之一便是监督、约束公司董事和高级管理人员履职的合法性、合规性及有效性。高效、勤勉履职的监事会或/和独立董事能够切实履行对公司董事与高级管理人员的监督职责,并在认为必要时解聘不称职的公司董事和高级管理人员。本文以公司高管变更为切入点,利用中国上市公司独特的内部监督制度设计,将独立董事和监事会置入统一的分析框架,检验了独立董事和监事会的治理效率,并通过交互效应考察了二者之间的关系,得到下列研究结论:

第一,监事会会议频次与公司高管变更呈显著正相关关系,并能显著增强高管变更—业绩敏感性,这充分说明监事会能够通过监督活动的开展切实履行监督职责,对公司董事和高级管理人员进行有效的监督和约束。这一结论在导入独立董事制度前后均成立,表明我国上市公司的监事会治理是有效的,具有很强的经济合理性。

第二,独立董事实际出席董事会会议的次数与公司高管变更呈显著正相关关系,但未能显著增强高管变更—业绩敏感性,这说明独立董事对相对业绩下降的公司高管并未积极“作为”,对公司高管只能起到有限的监督和制约作用。

第三,独立董事和监事会在监督和约束公司高管中是一种替代关系,并未实现协同互补提高我国公司治理效率的制度初衷。问题的根源在于独立董事和监事会之间存在较为严重的职能重叠和权力冲突,这不仅增大了公司治理监督的成本,还降低了公司运行的效率。

本研究的政策启示在于,独立董事制度作为一种成熟的公司内部监督制度,一定程度上能提高我国上市公司治理的效率:从国家宏观层面看,导入独立董事制度,有利于增加治理监督的制度供给,优化制度结构,为监事会提供良好的竞争平台,促使监事会自觉加强制度建设和能力提升,以提高其监督效果;然而,在公司微观层面,独立董事和监事会两者之间却是一种替代而非互补关系。由此可见,强制要求上市公司设立独立董事,实行独立董事和监事会双头监督模式,会因职能重叠和权力冲突而使监事会的监督效率衰减。我们认为,我国上市公司内部监督模式的最佳选择是,借鉴法国和日本的做法实行自选择机制(Self-selection system),即允许独立董事制度和监事会制度同时并存、共同竞争,并许可公司根据自身实际以公司章程选择合适的内部监督制度。

参考文献:

[1]〔USA〕Jensen, M C, Meckling, W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[2]〔USA〕Fama, E F, Jensen, M C. Separation of Ownership and Control[J]. Journal of Law and Economics, 1983, 26(2): 301-325.

[3]〔USA〕Coughlan, A T, Schmidt, R M. Executive Compensation, Management Turnover, and Firm Performance: An Empirical Investigation[J]. Journal of Accounting and Economics, 1985, 7(1-3): 43-66.

[4]〔USA〕Weisbach, M S. Outside Directors and CEO Turnover[J]. Journal of Financial Economics, 1988, 20(1-2): 431-460.

[5]〔USA〕Warner, J B, Watts, R L, Wruck, K H. Stock Prices and Top Management Changes[J]. Journal of Financial Economics, 1988, 20(1-2): 461-492.

[6]〔USA〕Murphy, K J, Zimmerman, J L. Financial Performance surrounding CEO Turnover[J]. Journal of Accounting and Economics, 1993, 16(1-3): 273-315.

[7]〔USA〕Farrell, K A, Whidbee, D A. Monitoring by the Financial Press and Forced CEO Turnover[J]. Journal of Banking and Finance, 2002, 26(12): 2249-2276.

[8]〔USA〕Engel, E, Hayes, R M, Wang, X. CEO Turnover and Properties of Accounting Information[J]. Journal of Accounting and Economics, 2003, 36(1): 197-226.

[9]〔USA〕Kang, J, Shivdasani, A. Firm Performance, Corporate Governance, and Top Executive Turnover in Japan[J]. Journal of Financial Economics, 1995, 38(1): 29-58.

[10]〔GER〕Leker, J, Salomo, S. CEO Turnover and Corporate Performance[J]. Scandinavian Journal of Management, 2000, 16(3): 287-303.

[11] 〔NL〕Renneboog, L. Ownership, Managerial Control and the Governance of Companies Listed on the Brussels Stock Exchange[J]. Journal of Banking and Finance, 2000, 24(12): 1959-1995.

[12] 〔USA〕Conyon, M J, 〔UK〕Florou,A. Top Executive Dismissal, Ownership and Corporate Performance[J]. Accounting and Business Research, 2002, 32(4): 209-225.

[13] 〔UK〕Volpin, P F. Governance with Poor Investor Protection: Evidence from Top Executive Turnover in Italy[J]. Journal of Financial Economics, 2002, 64(1): 61-90.

[14]〔DMK〕Lausten, M. CEO Turnover, Firm Performance and Corporate Governance: Empirical Evidence on Danish Firms[J]. International Journal of Industrial Organization, 2002, 20(3): 391-414.

[15]〔PRC〕Firth, M, Fung, P M Y, Rui, O M. Firm Performance, Governance Structure, and Top Management Turnover in a Transitional Economy[J]. Journal of Management Studies, 2006, 43(6): 1289-1330.

[16] 〔PRC〕Lau, C, Fan,D K K, Young, M N, Wu, S. Corporate Governance Effectiveness during institutional Transition[J]. International Business Review, 2007, 16(4): 425-448.

[17]〔UK〕Conyon, M J,〔USA〕He, L. CEO Turnover in China: the Role of Market-based and Accounting Performance Measures[J]. European Journal of Finance, 2014, 20(7-9): 657-680.

[18]龚玉池. 公司绩效与高层更换[J]. 经济研究,2001(10):75-82,96.

[19]〔USA〕Eisfeldt, A L, Kuhnen, C M. CEO Turnover in a Competitive Assignment Framework[J]. Journal of Financial Economics, 2013, 109(2): 351-372.

[20]〔USA〕Bushman, R, Dai, Z, Wang, X. Risk and CEO Turnover[J]. Journal of Financial Economics, 2010, 96(3): 381-398.

[21]〔USA〕Lee, S S, Matsunaga, S R, 〔PRC〕Park, C W. Management Forecast Accuracy and CEO Turnover[J]. Accounting Review, 2012, 87(6): 2095-2122.

[22]〔USA〕Yermack, D. Higher market valuation of companies with a small board of directors[J]. Journal of Financial Economics, 1996, 40(2): 185-211.

[23]〔USA〕Jensen, M C. The Modern Industrial Revolution, Exit and the Failure of Internal Control Systems[J]. Journal of Finance, 1993, 48(3): 831-880.

[24] 〔PRC〕Goyal, V K, Park, C W. Board Leadership Structure and CEO Turnover[J]. Journal of Corporate Finance, 2002, 8(1): 49-66.

[25]张俊生,曾亚敏. 董事会特征与总经理变更[J]. 南开管理评论,2005(1):16-20.

[26]〔USA〕Bhagat, S, Black, B. The Uncertain Relationship between Board Composition and Firm Performance[J]. Business Lawyer, 1999, 54(3): 921-963.

[27]〔USA〕Denis, D J, Denis, D K, Sarin, A. Ownership Structure and Top Executive Turnover[J]. Journal of Financial Economics, 1997, 45(2): 193-221.

[28]〔USA〕Defond, M L, Hung, M. Investor Protection and Corporate Governance: Evidence from Worldwide CEO Turnover[J]. Journal of Accounting Research, 2004, 42(2): 269-312.

[29]〔USA〕Kini, O, Kracaw, W, Mian, S. Corporate Takeovers, Firm Performance, and Board Composition[J]. Journal of Corporate Finance, 1995, 1(3): 383-412.

[30]〔USA〕Liu, Y. Outside Options and CEO Turnover: the Network Effect[J]. Journal of Corporate Finance, 2014, (28): 201-217.

[31]〔USA〕Evans, J H, 〔SG〕Luo, S, 〔USA〕Nagarajan, N. J. CEO Turnover, Financial Distress, and Contractual Innovations[J]. Accounting Review, 2014, 89(3): 959-990.

[32]〔USA〕Fama, E F. Agency Problems and the Theory of the Firm[J]. Journal of Political Economy, 1980, 88(2): 288-307.

[33]朱红军. 大股东变更与高级管理人员更换:经营业绩的作用[J]. 会计研究,2002(9):31-41.

[34]周林浩,邱汛. 政治关联、所有权性质与高管变更[J]. 金融研究,2013(10):194-206.

[35]〔USA〕Jensen, M C, Murphy, K J. Performance Pay and Top Management Incentives[J]. Journal of Political Economy, 1990, 98(2): 225-264.

[36] 〔USA〕Altman,E I. Financial ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]. Journal of Finance, 1968, 23(4): 589-609.

(责任编辑钟昭会)

国际DOI编码:10.15958/j.cnki.gdxbshb.2016.02.010

中图分类号:F270.7

文献标识码:A

文章编号:1000-5099(2016)02-0062-13

作者简介:冉光圭(1972—),男,贵州德江人,博士,教授,硕士生导师。研究方向:公司治理与公司财务。 李弘知(1989—),男,四川内江人,讲师。研究方向:公司治理与媒体治理。冉春芳(1974—),女,重庆梁平人,博士,教授。研究方向:会计学、公司治理与公司财务。

基金项目:国家社会科学基金一般项目“上市公司内部监督模式合理选择:理论与实证研究”(13BGL045);贵州大学引进人才科研项目“员工共同参与公司治理:理论基础与实现路径”[贵大人基合字(2015)001号];重庆市社科规划博士项目“国有企业高管超额薪酬的激励与约束机制研究”(2015BS018)。

收稿日期:2015-10-16

猜你喜欢

法制博览(2024年10期)2024-05-16 22:59:53

董事会(2022年5期)2022-06-15 20:02:42

广东造船(2018年6期)2018-01-17 10:58:27

商情(2016年43期)2016-12-26 00:00:00

职工法律天地·下半月(2016年10期)2016-11-30 13:31:01

商(2016年29期)2016-10-29 20:21:34

商(2016年29期)2016-10-29 09:12:39

商(2016年24期)2016-07-20 17:30:19

商(2016年18期)2016-06-20 08:38:05

财经界(学术版)(2015年19期)2015-03-18 05:20:05