对累积投票制的强制性规定有效吗?①

2016-05-18 07:43:06陈玉罡许金花李善民

管理科学学报 2016年3期

陈玉罡, 许金花, 李善民

(中山大学管理学院, 广州 510275)

对累积投票制的强制性规定有效吗?①

陈玉罡, 许金花*, 李善民

(中山大学管理学院, 广州 510275)

摘要:2002年发布的《上市公司治理准则》要求控股股东持股比例超过30%的上市公司选举董事时应当采用累积投票制,并将这一制度写入公司章程.这条强制性规定是否有效地发挥了治理掏空的作用?基于2001年前上市的966家在章程中写入了累积投票制的公司样本,运用2002年-2010年的面板数据对这些公司在章程中写入累积投票制前后掏空的差异进行了检验.实证结果表明上市公司在章程中写入了累积投票制后,掏空程度显著下降.但这一治理效应在控股股东持股比例低于30%的样本中最强,而在控股股东持股比例超过50%的样本中显著减弱.非国有上市公司中累积投票制的治理效应强于国有上市公司.直接制约掏空的改革措施出台后,累积投票制的治理效应减弱.从研究结果来看,《上市公司治理准则》中以持股比例30%为分界点进行的强制性规定并未达到预期效果.随着直接制约掏空的改革措施出台,累积投票制的强制性规定已不适用于当前的制度背景.

关键词:累积投票制; 公司治理; 公司章程; 投资者保护

0引言

在股权集中的国家,控股股东与中小股东之间的代理问题比股东与管理层之间的代理问题更为严重[1].为了保护中小投资者的利益,中国证券监督管理委员会在2002年发布了《上市公司治理准则》,将累积投票制*累积投票制是指在选举两名及以上董事时,股东所持的每一有表决权的股份拥有与应选董事人数相等的投票权.股东可以将所持股份的全部投票权集中投给一位候选董事,也可以分散投给数位候选董事.参加股东大会的股东所代表的有表决权股份总数与应选董事人数的乘积为有效投票权总数.投票结束后,在得票数达到到会有表决权股份数半数以上的候选人中从高到低依次产生当选的董事.正式引入中国,希望能通过累积投票制限制控股股东的权力,使中小投资者有机会将能代表其利益的董事选入董事会.但从2002年起,历经10年,直到2012年5月25日格力电器的董事会选举,累积投票制才第1次将控股股东推荐的董事候选人排除在董事会成员之外,并成功地将由基金领衔的中小股东提名的董事选入董事会.

引入累积投票制的初衷是保护中小投资者.但累积投票制起到了保护作用吗?吴磊磊等[2]对控股股东持股比例低于30%的上市公司采用累积投票制的情形进行了实证分析,发现采用累积投票制的公司内部人占用资金的情况显著偏少.这表明累积投票制对中小投资者有一定的保护作用.但他们选择的样本是控股股东持股比例低于30%的上市公司.而2002年的《上市公司治理准则》中规定控股股东持股比例超过30%的公司应当采用累积投票制,并将其写入公司章程;对控股股东持股比例低于30%的公司则没有做强制性规定.对于控股股东持股比例超过30%的公司,在《上市公司治理准则》的强制要求下引入累积投票制是否能保护到中小投资者的利益?

本文将样本扩展到控股股东持股比例超过30%的公司后,发现累积投票制仅在控股股东持股比例低于30%的公司中能起到治理作用,而在控股股东持股比例高于50%的公司中治理作用会显著弱化.这一结果表明《上市公司治理准则》对控股股东持股比例高于30%的公司实施强制性规定是不妥当的,而控股股东持股比例低于30%的公司自愿采用累积投票制对掏空的治理作用更强.本文的另一贡献是在Jiang等[3]的基础上分析了直接治理掏空的改革措施对上市公司掏空行为的影响以及直接治理掏空的改革措施是否改变了累积投票制的作用.

本文的研究有助于进一步认识累积投票制在中国上市公司治理中的作用,并为监管者制定或修订相应政策提供经验证据.在控股股东持股比例低于30%的公司中,控股股东侵占中小股东利益的动机更强,中小股东也更容易凭借累积投票制来抑制控股股东的掏空行为.对于累积投票制的引入,监管者的管理重心应放在控股股东持股比例低于30%的公司上.此外,还发现改革渐进过程中制度环境的变化会导致原规则的适用性也随之发生变化,这一研究视角是目前文献较为缺乏的.由于中国正处于转型期间,不少的制度改进在同时进行,而这些制度改进之间可能存在着互补性,也可能存在着替代性.当某个制度改进与其他制度改进产生替代性时,有可能弱化原有制度的效力.本文的研究结果就发现针对掏空的直接改革措施弱化了累积投票制的作用.这也意味着政策的制定者应根据制度环境的变化对原有的规则进行检视和及时地调整,才能更好地发挥制度的效力.

1文献回顾

控股股东和中小股东的利益冲突构成了第2类代理问题,这类问题比Jensen和Meckling[4]提到的股东与管理层之间的第1类代理问题甚至更为严重[1].控股股东从公司转移资源从而牟取私利的行为被称为掏空[5].在股权高度集中的中国,掏空表现得尤为突出,其主要形式是为控股股东提供贷款担保和关联交易[6].Jiang等[3]指出中国上市公司的控股股东在1996年-2006年间利用公司之间的贷款从上市公司中抽取了数百亿的资金.

为了抑制控股股东的掏空行为,一些国家加强了保护投资者的制度建设.累积投票制通常被看作是保护中小投资者的制度.La Porta等[7](下文简称为LLSV)率先研究了不同国家对中小投资者的保护程度.他们在计算投资者保护分数时,实施了累积投票制的国家比没有实施累积投票制的国家多加一分.根据计算出的投资者保护分数,La Porta等[8]通过实证研究指出,投资者保护越好的国家,其公司价值越高.Gompers等[9]构造了单个公司的股东权力指数和治理指数(G-index)来研究投资者保护好的公司是否比投资者保护差的公司价值要高.其中,股东权力指数反映股东对公司事项的投票权力,而G-index反映管理层对公司事项的影响力.他们的研究设计中指明股东权力指数与G-index是负相关的,即G-index越高,股东权力越小.当公司存在累积投票制时,由于股东权力得到增强,因此股东权力指数可以加一分;累积投票制会减少管理层对公司的影响力,所以G-index会减一分.他们的实证结果还表明,买入G-index低(股东权力高)的公司股票而卖出G-index高(股东权力低)的公司股票可以获得8.5%的超额收益.这也说明了累积投票制作为投资者保护措施能提升公司价值.Klapper和Love[10]检验了新兴国家的投资者保护与公司业绩之间的关系,发现在投资者保护制度较差的国家,单个公司的投资者保护程度对公司业绩有显著的正面影响.他们在计算投资者保护程度时也将累积投票制作为提升中小股东权力的措施来看待.Qian和Zhao[11]研究了中国上市公司采取累积投票制对控股股东掏空行为的影响后发现:相对于没有采取累积投票制的公司,累积投票制能显著降低控股股东的掏空行为.

目前国外大部分文献都是将累积投票制纳入投资者保护分数中加以分析,对累积投票制进行单独研究的文献很少.其原因可能在于美国20世纪50年代后期取消了对累积投票制的强制性规定.但在中国,2002年的《上市公司治理准则》中将累积投票制提升到了较重要的位置,而对这一制度的效果却较少评价.继李增泉等[12]、姜国华和岳衡[13]、叶康涛等[14]、俞红海等[15]研究了中国上市公司的掏空行为后,一些研究者开始关注中国的累积投票制能否起到抑制掏空的作用:吴磊磊等[2]研究发现2003年-2008年期间自主在公司章程中设置累积投票条款的公司发生内部人占用资金的情况显著偏少,而郑志刚等[16]的实证研究结果表明累积投票制的设立对投资者保护的作用有限.但是吴磊磊等[2]的样本只覆盖了控股股东持股比例低于30%的上市公司,郑志刚等[16]的样本只覆盖了2007年的横截面数据.本文将样本扩展到控股股东持股比例超过30%的样本,并且涵盖了2001年-2010年10年数据,采用了面板数据回归模型进行分析.

2研究设计

2.1研究假设

累积投票制是相对于直接投票制而言的选举制度.假设有1 000股,控股股东拥有510股,其他中小股东拥有490股.如果选举5个董事,在直接投票制下,每股对应的投票权只能单独投给一个董事,那么董事会5个席位都会被拥有51%股份的控股股东获得.因为无论怎么投票,控股股东的票数都多于中小股东.但如果实行的是累积投票制,由于中小股东可以将投票权累积起来集中投给某位董事,这时就会出现中小股东占据1-2个董事会席位的情况.比如,中小股东一共有490×5=2 450票,只要将其中的各1 225票分别投给两位董事,就能保证在董事会占据2个席位.控股股东不论如何投票,都无法占据5个席位.因此,累积投票制的设计有助于保护中小股东的利益.如果控股股东出现了掏空上市公司的行为,中小股东可以靠采用累积投票制选出能代表其利益的董事,对控股股东的掏空行为起一定的约束作用.在La Porta等[7]的研究中,累积投票制被当作衡量投资者保护程度中的指标,采用累积投票制意味着投资者保护程度较好.La Porta等在运用了一系列指标衡量49个国家投资者保护程度后,他们发现投资者保护较差的国家,由于普通的投资者容易遭受控股股东或内部人的利益侵占,导致公司的股权更为集中[7]、资本市场发展较慢[17]、上市公司价值更低[8].吴磊磊等[2]选取了控股股东持股比例低于30%的上市公司作为样本,以上市公司是否进行了侵占行为作为因变量,以公司章程中是否设置了累积投票制作为自变量进行logistic回归后,发现设置了累积投票制的公司越不容易出现侵占公司资金的行为.与吴磊磊等不同,本文并非研究有累积投票制的公司与无累积投票制的公司之间在侵占行为上是否存在差异,而是研究有累积投票制的公司在采用累积投票制前后的差异.基于上述分析和文献的研究结果,本文提出第1个假设:

H1上市公司采用累积投票制之后比采用累积投票制之前的掏空要少.

H2累积投票制对掏空的治理效果随着控股股东持股比例的增加而降低.

除《上市公司治理准则》外,中国政府还采取了其他措施治理上市公司的掏空.2005年10月19日,《国务院批转证监会关于提高上市公司质量意见的通知》[国发(2005)34号,以下简称“34号文”]提出:“规范上市公司控股股东或实际控制人的行为.有关方面要督促控股股东或实际控制人加快偿还侵占上市公司的资金,国有控股股东限期内未偿清或出现新增侵占上市公司资金问题的,对相关负责人和直接责任人要给予纪律处分,直至撤销职务;非国有控股股东或实际控制人限期内未偿清或出现新增侵占上市公司资金问题的,有关部门对其融资活动应依法进行必要的限制.要依法查处上市公司股东、实际控制人利用非公允的关联交易侵占上市公司利益、掏空上市公司的行为.加大对侵犯上市公司利益的控股股东或实际控制人的责任追究力度,对构成犯罪的,依法追究刑事责任.”2007年9月7日,《上市公司监督管理条例(征求意见稿)》发布,其中第三十七条明确规定了“上市公司控股股东、实际控制人及其控制的其他企业不得利用关联交易、资产重组、垫付费用、对外投资和其他方式直接或者通过其所属企业侵占上市公司资金、资产.”这些措施直接限制了控股股东的掏空行为.由于实施了这些直接治理掏空行为的措施,预期上市公司的掏空行为会因这些改革措施而降低.与这些措施比较,累积投票制的作用则是间接的.在直接治理掏空的改革措施出台之前,上市公司控股股东存在掏空的情况下,累积投票制使得中小股东有机会将代表其利益的董事选入董事会,从而对控股股东掏空行为形成间接制约.在没有直接制约控股股东掏空行为的措施条件下,间接制约将发挥重要作用.但是,当直接制约控股股东掏空行为的措施出台后,由于间接制约措施的效力不如直接制约掏空的措施,其作用就被直接制约措施替代了.由此,得到第3个假设:

H3累积投票制对掏空的治理效果会随着直接制约掏空行为的改革措施出台而降低.

2.2模型设计

在一般的横截面研究中,首先会分析采用了累积投票制的公司与没有采用累积投票制的公司之间在掏空程度上是否存在差异,从而来验证累积投票制的作用.但是,由于上市公司采用累积投票制的时间并不相同,而且上市公司在不同年份进行的掏空也存在差异,所以对比采用了累积投票制的公司与没有采用累积投票制的公司无法有效地分析累积投票制的影响*笔者利用每一年的数据进行了多个横截面回归,并没有发现有累积投票制的公司与没有累积投票制的公司在掏空上存在显著差异..基于此原因,本文对采用了累积投票制的公司进行前后对比分析来探究累积投票制对掏空行为的影响.

为了检验上述3个假设,利用面板数据构建了如下3个回归模型作为基础模型

ORECTAi,t=α+β1Aftercvi,t+β2Blocki,t+

β3SOEi,t+β4Dualityi,t+β5Boardsizei,t+

β6Idratioi,t+β7ROAi,t-1+β8Sizei,t+

(1)

参照Jiang等[3],采用其他应收款占总资产的比重来衡量掏空程度,并以此作为因变量ORECTA.Aftercv为自变量,是虚拟变量.如果第t年上市公司章程中开始设立累积投票制条款,那么Aftercvt至Aftercvt+n取值为1,Aftercvt-n取值为0.

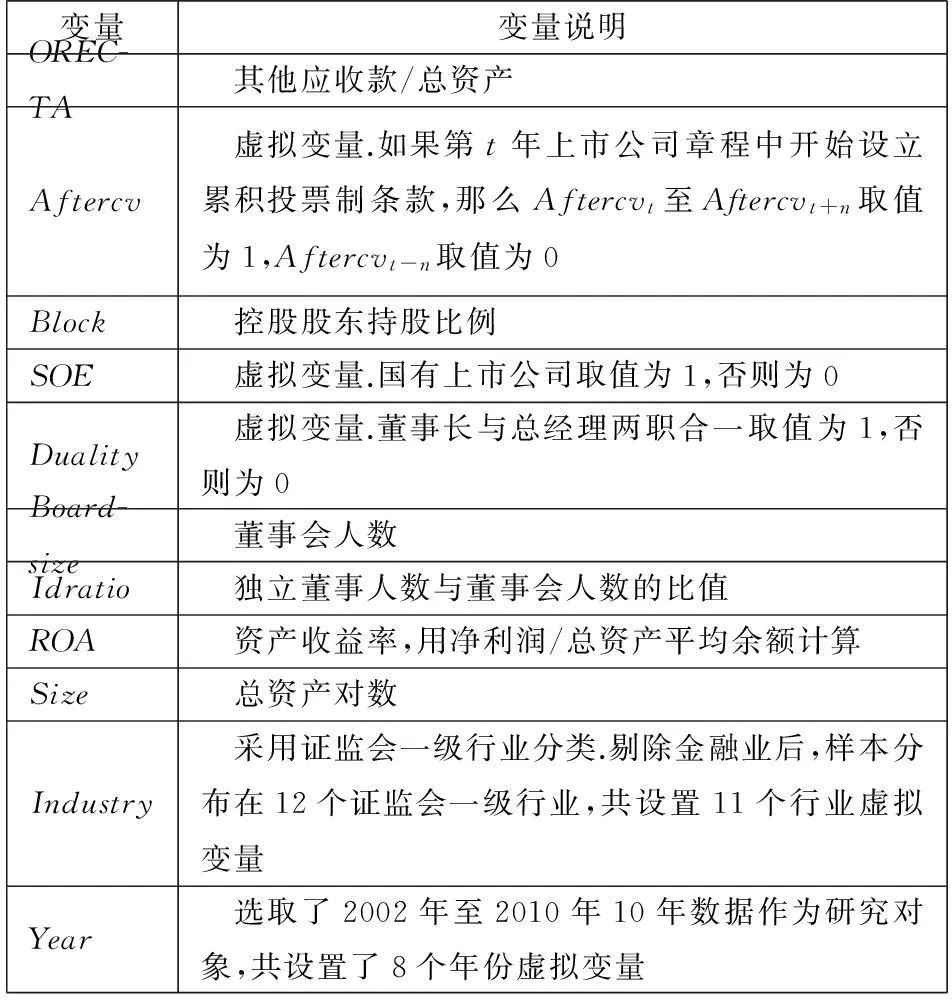

Jiang等[3]发现对掏空程度有显著影响的变量包括控股股东持股比例(Block)、企业属于国有控股还是非国有控股(SOE)、前一期的资产收益率(ROA)、规模(Size)、公司所在地区的市场化指数(Marketindex).本文将这些变量作为控制变量加入回归方程.考虑到公司治理也可能影响掏空行为,还加入了董事长与总经理是否两职合一(Duality)、董事会规模(Boardsize)、独立董事比例(Idratio)3个变量,同时还控制了行业(Industry)和年份(Year).其他变量的具体含义见表1.

如果模型(1)中的β1显著为负,则表明上市公司采用累积投票制之后比采用累积投票制之前的掏空程度要少.

表1 变量说明

由于Jiang等[3]发现控股股东持股比例越高,掏空程度越低.而《上市公司治理准则》规定的是控股股东持股比例超过30%的公司应当采用累积投票制.这意味着控股股东持股比例高、掏空程度低的公司应当采用累积投票制,而控股股东持股比例低、掏空程度高的公司反而不需要采用累积投票制.那么,究竟控股股东持股比例高的公司采用了累积投票制后是否进一步降低了其原本就不严重的掏空行为?或控股股东持股比例低的公司没有累积投票制的牵制是否其掏空行为更严重?为了证实上述疑惑,在模型(1)的基础上增加了交互项Aftercv*Block,形成了如下模型

ORECTAi,t=α+γ1Aftercvi,t+γ2Blocki,t+

γ3Aftercvi,t*Blocki,t+γ4SOEi,t+

γ5Dualityi,t+γ6Boardsizei,t+

γ7Idratioi,t+γ8ROAi,t-1+γ9Sizei,t+

(2)

如果γ3显著为正,表明随着控股股东持股比例的增加,累积投票制对掏空的治理作用下降.

为了研究直接治理掏空的改革是否会影响到累积投票制的作用,在模型(1)的基础上增加了Reform和交互项Aftercv*Reform,形成了如下模型

ORECTAi,t=α+θ1Aftercvi,t+θ2Reformi,t+

θ3Aftercvi,t*Reformi,t+θ4Blocki,t+

θ5SOEi,t+θ6Dualityi,t+θ7Boardsizei,t+

θ8Idratioi,t+θ9ROAi,t-1+θ10Sizei,t+

(3)其中Reform是虚拟变量,如果样本所处年份位于2007年(含)*之所以以2007年为分界点,一是2005年的34号文从发布到执行并取得效果,至少需要1年的时间;二是2007年发布了《上市公司监督管理条例(征求意见稿)》,进一步规范了掏空行为;三是Jiang等[3]的研究截止年份为2006年,以2007年为分界点进行研究可以与之形成前后对比.之后,Reform取值为1;反之为0.如果θ3显著为正,表明直接治理掏空的改革措施降低了累积投票制的效力.

2.3样本选择和数据来源

由于2002年的《上市公司治理准则》才明确提出使用累积投票制,为了避免样本在上市时就已经采用了累积投票制从而无法分析采用前后的影响,本文选取了2001年之前在沪深两市IPO的1 141个A股上市公司作为研究对象,剔除金融行业的公司和已退市的公司后剩余1 076个公司样本.通过巨潮资讯网和上海证券交易所网站查阅这些公司历年的公司章程,记录下了公司章程中是否采用以及何时采用累积投票制的信息.截至2010年,1 076个样本中有966家公司采用了累积投票制,106家公司没有采用,另外有4家公司的章程无法查到.将4家公司的样本删除后,利用1 073家公司的样本构造了2002年-2010年的面板数据.上市公司的财务数据来自CSMAR数据库,控股股东持股比例、实际控制人性质、与公司治理有关的变量来自 CCER数据库.市场化指数来自樊纲等[18]撰写的《中国市场化指数——各地区市场化相对进程2009年报告》,数据截止年限为2009年.

3实证结果

3.1描述性统计

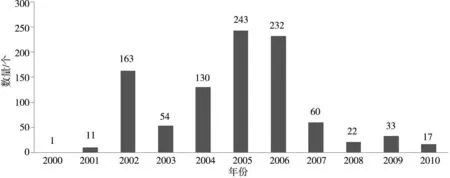

图1展示了2000年-2010年样本中的上市公司采用累积投票制的年度分布情况.从中可以看出,尽管2002年才出台关于强制使用累积投票制的规定,但2000年起就已经有上市公司在章程中采用了累积投票制.其中,2000年有1家,2001年有11家.2002年《上市公司治理准则》发布后,有163家上市公司在当年的公司章程中做出了累积投票制的规定.另一个大量采用累积投票制的时间点在2005年-2006年,分别有243家和232家上市公司在章程中增加了累积投票制.这与2005年修订新《公司法》有关.2005年修订并于2006年1月1日起施行的《中华人民共和国公司法》第106条规定,股东大会选举董事、监事,可以依照公司章程的规定或者股东大会的决议,实行累积投票制.这一修订推动了更多的上市公司将累积投票制纳入章程.

图1 2000年-2010年上市公司采用累积投票制的样本数

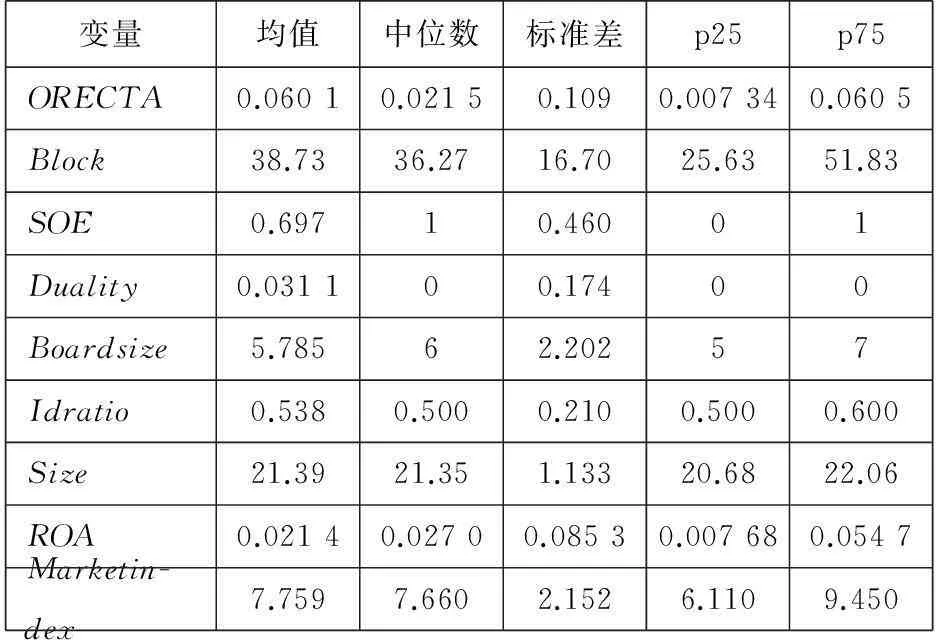

表2是变量描述性统计数据.为减少极值的影响,对ORECTA、ROA进行了winsorize处理.从表中可以看出,ORECTA变量的平均值为6.01%,中位数为2.15%.这与Jiang等[3]研究样本中2004年掏空变量的均值5.7%和中位数2.4%比较接近,说明样本中普遍存在掏空行为.控股股东持股比例Block的平均值是38.73%.总体看来,样本中的控股股东持股比例较高,对公司控制力较强,中小股东处于弱势地位.SOE的平均值为0.697,表明超过50%的公司是国有上市公司.Duality的平均值为0.031 1,表明多数样本不存在董事长和总经理两职合一的情况.Boardsize的平均值为5.785,表明样本中董事会人数平均约为6人.Idratio的均值为0.538,表明样本中独立董事占比平均超过一半.Size的平均值为21.39,中位数为21.35,与Jiang等[3]研究样本的均值20.96和中位数20.90比较接近.ROA的均值为2.14%,中位数为2.70%,与Jiang等[3]研究样本的均值2.8%和中位数3.4%比较接近,说明样本的资产收益率整体都不高.Marketindex的平均值为7.759,高于2009年所有地区的市场化均值7.335,表明样本中的上市公司大多位于市场化程度较高的地区.这可能也与本文选取的样本是2001年前上市的公司有关.因为早期的这些上市公司大多是在市场化程度发展较快的地区孕育出来的.

表2 变量的描述性统计

图2显示了2002年-2010年控股股东持股比例的变化趋势.从图中可以看出,2006年前控股股东的持股比例均值和中位数都呈现下降趋势,2006年后呈稳定状态.2002年时控股股东的持股比例均值为43.5%,2006年后维持在35%左右.

图3显示了2002年-2010年上市公司ORECTA的变化趋势.从图中可以看到,ORECTA的均值在2005年之前呈上升趋势,2006年起呈现大幅减少,2007年后进一步减少.查阅了近年来关于投资者保护的相关法律法规,发现2005年发布的“34号文”、2007年的《上市公司监督管理条例(征求意见稿)》与此有关.

图22002年-2010年控股股东持股比例变化趋势

Fig.2 Trend of blockholder’s share ratio during 2002-2010

图3 2002年-2010年ORECTA变化趋势

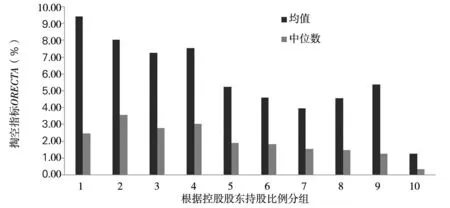

图4显示了按控股股东持股比例从低到高等距分成10组后,ORECTA的变化趋势.第1组为控股股东持股比例最低的一组,持股比例均值为6.73%(各组的持股比例均值数据未在图中列出),相对应的ORECTA变量的平均值是9.41%,中位数是2.49%.第10组为控股股东持股比例最高的一组,控股股东持股比例平均值为80.47%,相对应的ORECTA变量的平均值是1.28%,中位数是0.37%.从图4中可以看到,随着控股股东持股比例的上升,掏空的均值呈下降趋势,但第4、8、9组有回升趋势.吴育辉和吴世农[19]的研究表明当控股股东持股比例高时,其现金流权与控制权较接近,对公司实施掏空行为的动机随之降低.

图4控股股东持股比例与ORECTA

Fig. 4Blockholder’sshareratioandORECTA

3.2累积投票制对掏空的影响

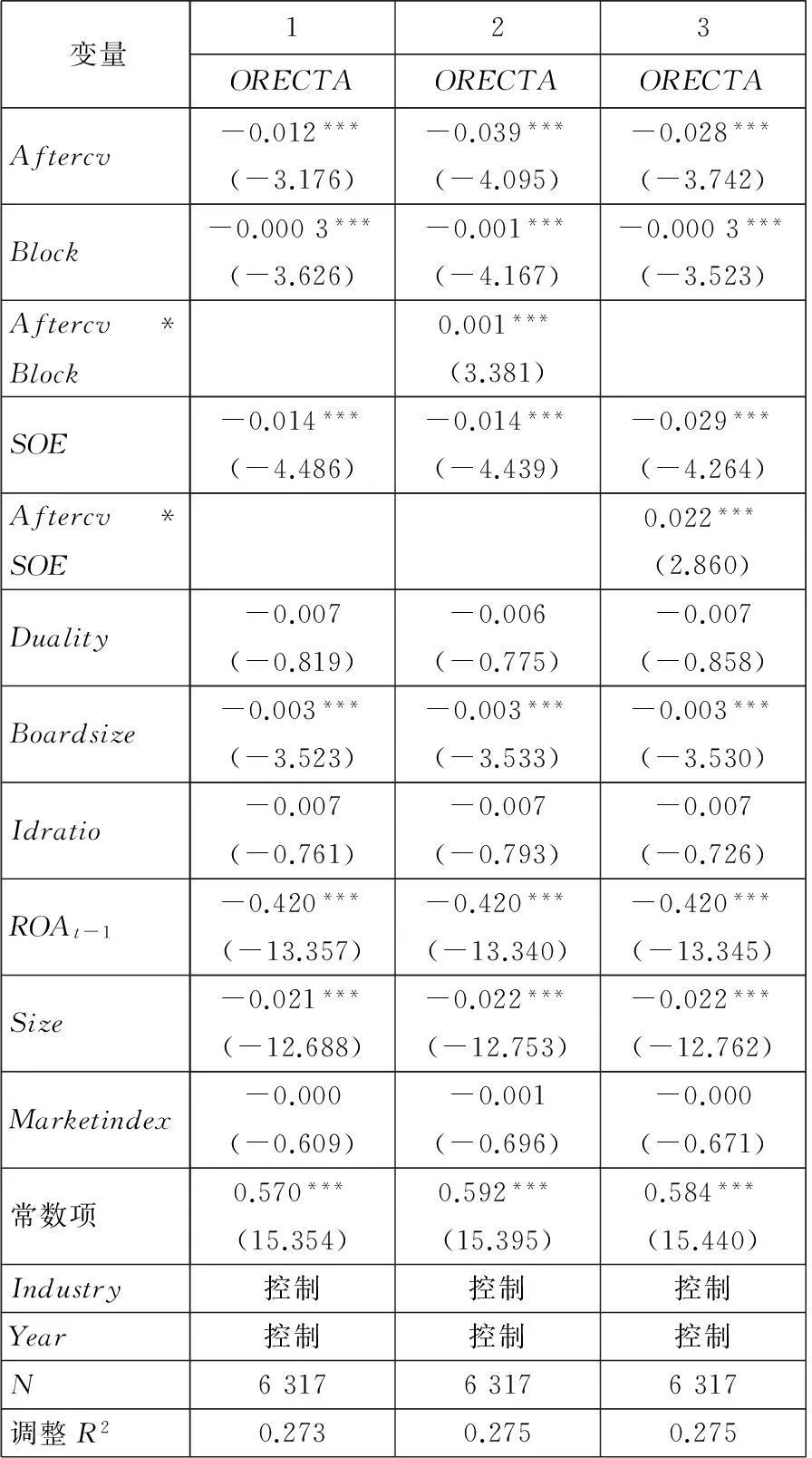

表3报告了ORECTA与Aftercv的回归结果.第1列中不包含交互项.Aftercv的回归系数为-0.012,在1%的水平上显著,表明采用了累积投票制的公司在采用后掏空显著下降.采用累积投票制后其他应收款占总资产的比重比采用累积投票制前下降1.2%.H1得到验证.Block的回归系数为-0.000 3,在1%的水平上显著,表明随着控股股东持股比例的提高,掏空会降低.控股股东持股比例每提高1%,掏空的下降程度为0.03%.SOE的回归系数为-0.014,在1%的水平上显著,表明国有企业比非国有企业的掏空程度低1.4%.ROAt-1的回归系数为-0.420,在1%的水平上显著,表明前一期的资产收益率越高,公司掏空的程度就越低.前一期的资产收益率每提高1%,其他应收款占总资产的比重下降0.420%.Size的回归系数为-0.021,在1%的水平上显著,表明规模越大的公司掏空程度越低.规模每增加1个对数单位,其他应收款占总资产的比重降低2.1%.Block、SOE、ROAt-1、Size 4个变量的回归系数符号与Jiang等[3]的结果是一致的.Boardsize的回归系数为-0.003,在1%的水平上显著,表明董事会人数每增加1个,掏空程度降低0.3%.说明董事会的规模越大,对控股股东掏空行为的约束越强.目前的文献大多表明董事会规模与公司绩效负相关[20]或成倒U型[21],但鲜有文献研究董事会规模对掏空的影响.从本文的研究结果来看,虽然董事会规模过大可能影响决策效率,不过董事会人数的增加可以抑制控股股东的掏空行为.Duality、Idratio的回归系数不显著.这一结果与高雷等[22]发现两职分离和独立董事对控股股东的掏空无监督效果是一致的.

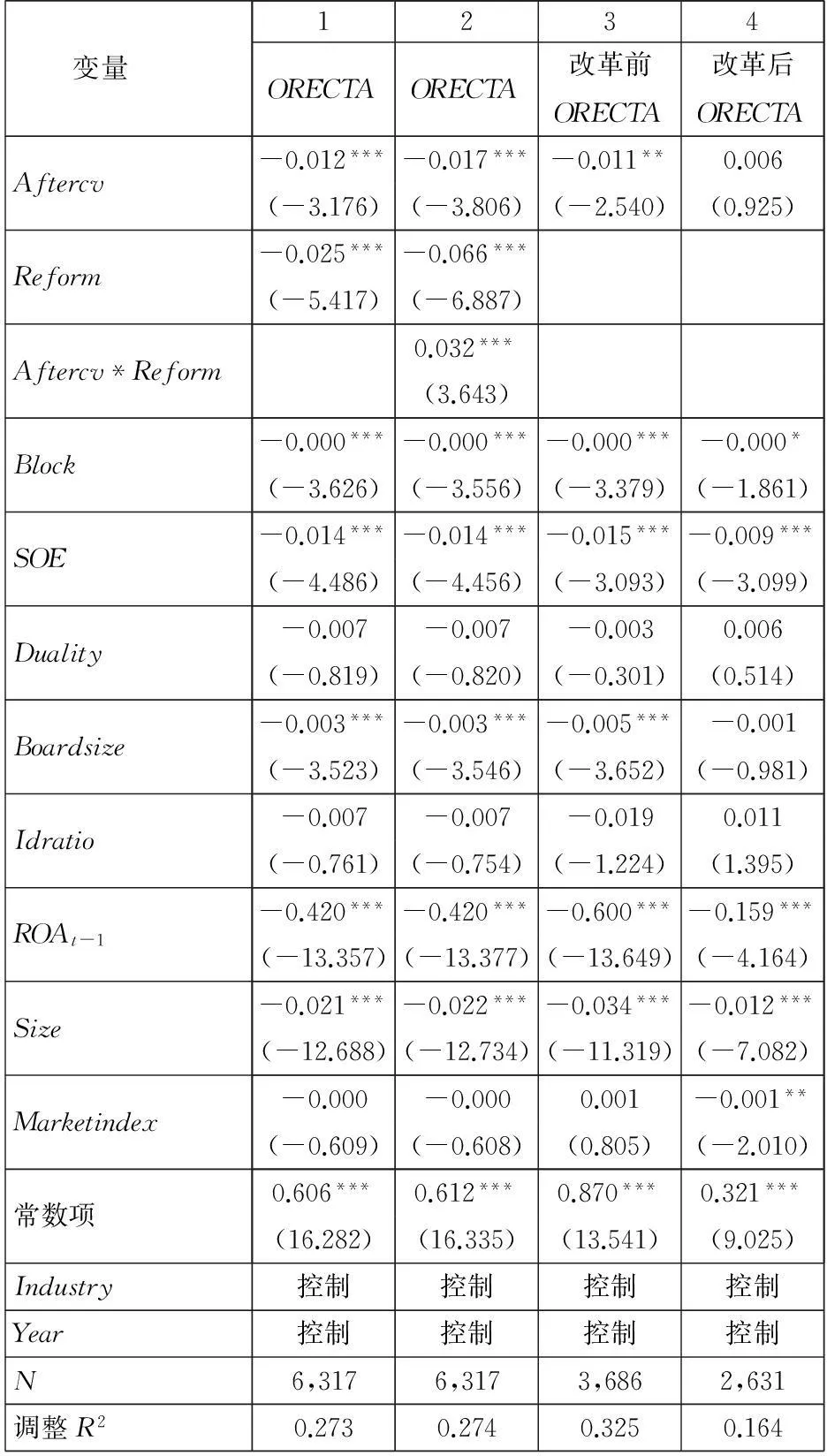

第2列中加入了Aftercv和Block交互项的回归结果.交互项Aftercv*Block的系数为0.001,在1%的水平上显著,表明累积投票制对掏空的治理作用会随着控股股东持股比例的上升而降低.控股股东持股比例每上升1%,累积投票制对掏空的治理效果下降0.1%.H2得到验证.由于第2列Block的回归系数为-0.001,交互项Aftercv*Block的系数为0.001,这意味着由控股股东持股比例上升造成的掏空程度的降低(-0.001*Block),与控股股东持股比例上升造成的累积投票制对掏空治理效果下降的程度(0.001*Aftercv*Block)刚好抵消,导致在其他条件相同的情况下,不论控股股东持股比例多少,采用累积投票制后掏空的下降程度均为-0.039.也就是说,有累积投票制牵制的情况下,控股股东持股比例上的差异不会导致公司整体掏空下降程度的差异.这一结果与《上市公司治理准则》想达到的效果有所背离.《上市公司治理准则》中规定控股股东持股比例超过30%的公司应当采用累积投票制.但从回归结果来看,控股股东持股比例较高的公司累积投票制的治理作用比控股股东持股比例较低的公司要弱.之所以会出现这种状况,一方面是因为随着控股股东持股比例的提升,其掏空动机下降,投资者保护措施能够发挥效力的空间有限;另一方面是因为随着控股股东持股比例的提升,中小投资者利用累积投票制选举董事的难度也在增加,这也会降低累积投票制的治理效果.

表3 累积投票制对掏空的影响

注:*代表10%的显著水平,**代表5%的显著水平,***代表1%的显著水平.

为了分析国有企业和非国有企业之间采用累积投票制后对掏空的影响是否存在差异,在第1列回归方程中加入了Aftercv和SOE交互项,回归结果列示在第3列中.交互项Aftercv*SOE的系数为0.022,在1%的水平上显著,表明累积投票制在国有上市公司中对掏空的治理效应较低,而在非国有上市公司中对掏空的治理效应较高.国有上市公司和非国有上市公司掏空的动机和实施过程有所差异.国有上市公司通常将优质资产包装上市后,成为母公司的融资平台,但由于其产权不属于个人,最终不归属于个人,其掏空动机相对较低,因此累积投票制的治理效应有限;另一方面,国有上市公司还受到其他政府管理机构的监督(比如国资委),其掏空受到的约束比非国有上市公司多,因此累积投票制发挥的作用也较为有限.而非国有上市公司则可能通过用上市公司做担保获取资金投入高风险项目的方式,一旦项目失败,风险由上市公司小股东共同承担,而担保所获资金已被大股东掏空.对于这类公司,累积投票制能给中小股东提供更好的保护,从而对掏空的治理效应更强.

3.3控股股东持股比例对累积投票制与掏空之间关系的影响

图4和表3的结果表明控股股东持股比例越高,掏空程度越小.为了进一步分析控股股东持股比例对累积投票制与掏空之间关系的影响,本文根据控股股东的持股比例大小重新设计了3个虚拟变量,分别是Block30(控股股东持股比例低于30%时取值为1,否则取值为0)、Block3050(控股股东持股比例介于30%-50%之间时取值为1,否则取值为0)、Block50(控股股东持股比例超过50%时取值为1,否则取值为0).分别将Block30、Block3050、Block50这3个变量代入,并加入其与Aftercv形成的交互项,结果列入表4中.

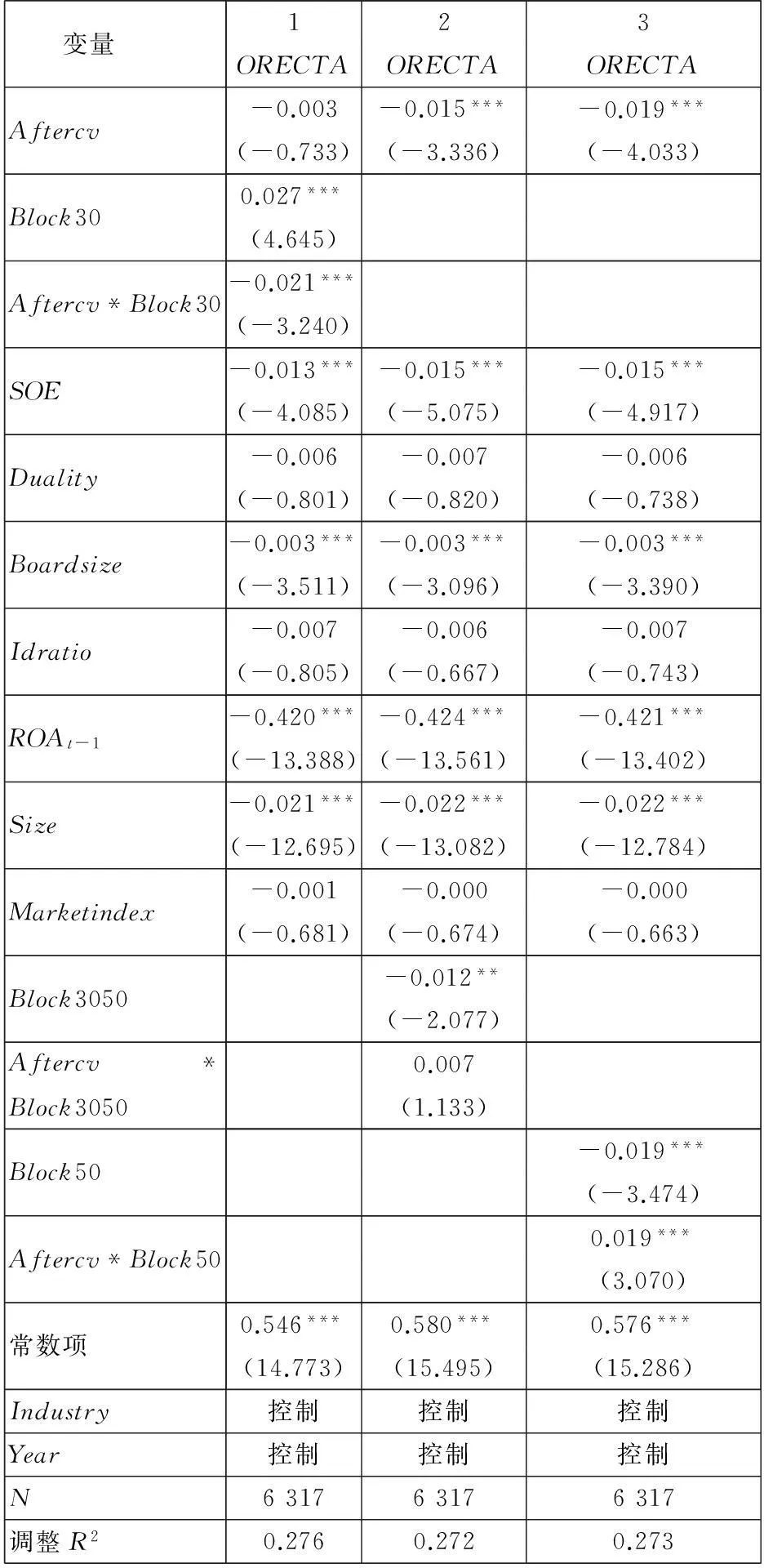

表4的第1列是纳入了Block30和交互项Block30*Aftercv的回归结果.Block30的系数为0.027,在1%的水平上显著为正,表明控股股东持股比例低于30%的公司掏空程度比控股股东持股比例超过30%的公司要高.控股股东持股比例低于30%的公司其他应收款占总资产的比重比控股股东持股比例超过30%的公司高出约2.7%.交互项Block30*Aftercv的系数为-0.021,在1%的水平上显著,表明控股股东持股比例低于30%的公司采用累积投票制后能使其他应收款占总资产的比重降低2.1%.这说明控股股东持股比例低于30%的公司自愿采用累积投票制能在一定程度上抑制掏空.这一结果支持了吴磊磊等[2]的结论.

第2列是纳入了Block3050和交互项Block3050*Aftercv的回归结果.Block3050的回归系数为-0.012,在5%的水平上显著,表明控股股东持股比例介于30%-50%的公司掏空程度比其他公司要低1.2%.交互项Block3050*Aftercv的回归系数为0.007,但不显著,这说明累积投票制在控股股东持股比例介于30%-50%的公司被强制采用后并没有体现出比其他公司更强的治理效应.

表4 控股股东持股比例是否影响了累积投票制和掏空的关系

注:*代表10%的显著水平,**代表5%的显著水平,***代表1%的显著水平.

第3列是纳入了Block50和交互项Block50*Aftercv的回归结果.Block50的回归系数为-0.019,在5%的水平上显著,表明控股股东持股比例低于50%的公司掏空程度比其他公司要低.对比第2列中Block3050的回归系数,可以发现掏空程度最低的是控股股东持股比例低于50%的公司,其他应收款占总资产的比重比其他公司要低1.9%.交互项Block50*Aftercv的回归系数为0.019,在1%的水平上显著,表明累积投票制在控股股东持股比例超过50%的公司中对掏空的治理作用显著减弱.

总体来看,累积投票制在控股股东持股比例低于30%的公司中能起到较好的治理作用,而在控股股东持股比例超过50%的公司中对掏空的治理作用显著减弱.这一结果也说明以控股股东持股比例30%为界限,在控股股东持股比例超过30%的公司中强制推行累积投票制并没有取得比在控股股东持股比例低于30%的公司中更好的效果.

3.4改革对累积投票制与掏空之间关系的影响

从图3中看到2005年和2007年的直接治理掏空的措施对掏空产生了重要的影响.之前的分析都没有控制直接治理掏空的措施对掏空的影响.那么这些直接治理掏空的改革措施是否会影响到累积投票制与掏空之间的关系发生变化呢?本文设置了虚拟变量Reform以及交互项Aftercv*Reform来观察直接治理掏空的措施对掏空的影响和直接治理掏空的措施对累积投票制治理掏空效果的影响.回归结果列入表5.

表5的第1列是加入了Reform变量的回归.Reform的回归系数为-0.025,在1%的水平上显著,表明直接治理掏空的措施出台后,掏空显著降低,其他应收款占总资产的比重比直接治理掏空的措施出台前减少了2.5%.这说明直接制约掏空的改革措施发挥了效力.Aftercv的系数与表3第1列完全相同.对比Reform的回归系数,看到采用累积投票制仅能使掏空降低1.2%,而直接治理掏空的措施出台后能使掏空降低2.5%,这说明直接制约掏空的措施比间接制约掏空的累积投票制要更有效.第2列加入了交互项Aftercv*Reform,回归系数为0.032,在1%的水平上显著,表明直接治理掏空的措施出台前后累积投票制对掏空的治理作用发生了显著变化,直接治理掏空的措施出台后累积投票制对掏空的治理作用弱化.为了对比直接治理掏空的措施出台前和直接治理掏空的措施出台后累积投票制对掏空的治理作用,表5的第3列和第4列分别列示了直接治理掏空的措施出台前后的样本回归结果.第3列直接治理掏空的措施出台前的样本回归结果中,Aftercv的系数为-0.011,在1%的水平上显著,表明直接治理掏空的措施出台前采用累积投票制对掏空起到了治理作用.第4列直接治理掏空的措施出台后的样本回归结果中,Aftercv的系数为0.006,统计检验结果不显著,表明直接治理掏空的措施出台后采用累积投票制对掏空的治理作用不显著.这说明直接治理掏空的措施出台对间接治理掏空的累积投票制存在替代作用,直接治理掏空的措施出台后累积投票制在治理掏空的效果上已不明显.假设三得到验证.

表5 改革是否会改变累积投票制与掏空之间的关系

注:*代表10%的显著水平,**代表5%的显著水平,***代表1%的显著水平.

3.5稳健性检验

由于直接制约掏空的改革措施出台前后累积投票制对掏空的影响有所差异,本文将Reform作为控制变量,加入表4的回归方程中,检验表4的结果是否稳健.从表6的结果来看,各变量的回归系数与表4无明显差异.表明控股股东持股比例低于30%的公司采用累积投票制的治理效果最佳,而控股股东持股比例高于50%的公司采用累积投票制的治理效果较弱.这个结果不会因为直接制约掏空的改革措施出台而发生变化.

表6 加入改革作为控制变量的稳健性检验

注:*代表10%的显著水平,**代表5%的显著水平,***代表1%的显著水平.

4结束语

通过手工查阅公司章程,本文搜集了在公司章程中采用了累积投票制的上市公司样本,并以此为基础研究了累积投票制能否起到治理掏空、保护中小投资者的作用.研究结果表明,累积投票制对控股股东的掏空行为能起到治理效应.但累积投票制的这种治理效应在不同的上市公司中强弱程度不同.控股股东持股比例低于30%的公司自愿采用累积投票制的治理效应最强,而控股股东持股比例超过50%的公司采用累积投票制的治理效应最差.国有上市公司采用累积投票制的治理效应比非国有上市公司采用累积投票制的治理效应要差.随着直接治理掏空的改革措施出台,累积投票制对掏空的治理效应会相应减弱甚至消失.

从本文的研究结果来看,《上市公司治理准则》中以30%为分界点,对控股股东持股比例超过30%的公司采用累积投票制实行强制性的规定并没有起到预期的效果.第1,从控股股东持股比例与掏空的关系来看,控股股东持股比例越高,掏空程度越低.这意味着强制实施累积投票制的规定应针对那些控股股东持股比例低的公司,而非控股股东持股比例高的公司.第2,从实证结果来看,治理效应最强的不是《上市公司治理准则》中要求强制实行累积投票制的公司,而是自愿采用了累积投票制的公司.而自愿采用累积投票制的公司所带来的治理效应更强.第3,从中国2002年-2012年累积投票制的发展来看,仅有格力电器一个运用累积投票制成功对抗控股股东的例子(2012年格力电器的控股股东持股比例为18.22%,属于自愿采用累积投票制的公司).这说明即便对控股股东超过30%的公司实行了强制使用累积投票制的规定,在中国目前的制度背景下,中小股东仍无法利用这一制度对抗控股股东.陈敏[23]分析了其中的原因,认为中国的小股东持股数量过低、参与投票的意愿非常低以及难以提出自己的候选人使得累积投票制的作用难以发挥.

在重新审视累积投票制的治理作用后,认为,《上市公司治理准则》现行的强制性规定中对控股股东持股比例30%的界定是无效的.证监会要么取消采用累积投票制的强制性规定,要么对所有公司实施强制性规定.此外,从本文的研究结果来看,当直接治理掏空的改革措施出台后,累积投票制的治理效应减弱甚至消失,这意味着改革之后继续对累积投票制实施强制性规定已无必要.更重要的是,这条强制性规定可能使累积投票制成为股权分置改革后控制权市场发挥作用的一大障碍,因为累积投票制在发达的资本市场上常常被用作反收购手段[24-28].在累积投票制下,目标公司仍可以占据董事会的一部分席位,导致拟收购方难以完全控制公司进行有效整合,这会降低拟收购方的收购意愿.在股权分置改革以及《上市公司收购管理办法》的修订激活了中国的控制权市场之后[29],应充分利用控制权市场这一外部机制发挥对内部人(控股股东和管理层)的约束作用,但这一约束作用却可能被累积投票制所牵制.基于此,本文认为对累积投票制的强制性规定已不适用于当前的制度背景.

参 考 文 献:

[1]Shleifer A, Vishny R W. A survey of corporate governance[J]. Journal of Finance, 1997, 52(2): 737-783.

[2]吴磊磊, 陈伟忠, 刘敏慧. 公司章程和小股东保护——来自累积投票条款的实证检验[J]. 金融研究, 2011, (2): 160-171.

Wu Leilei, Chen Weizhong, Liu Minhui. Corporate charter and minority shareholders’protection: Empirical test from cumulative voting provision[J]. Journal of Financial Research, 2011, (2): 160-171. (in Chinese)

[3]Jiang G, Lee C M C, Yue H. Tunneling through intercorporate loans: The China experience[J]. Journal of Financial Economics, 2010, 98(1): 1-20.

[4]Jensen M, Meckling W. Theory of the firm: Managerial behavior, agency costs, and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[5]Johnson S, La Porta R, Lopez-de-Silanes F, et al. Tunneling[J]. American Economic Review, 2000, 90(2): 22-27.

[6]Liu Q, Lu Z. Corporate governance and earnings management in the Chinese listed companies: A tunneling perspective[J]. Journal of Corporate Finance, 2007, 13(5): 881-906.

[7]La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Law and finance[J]. Journal of Political Economy, 1998, 106(6): 1113-1155.

[8]La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Investor protection and corporate valuation[J]. Journal of Finance, 2002, 57(3): 1147-1170.

[9]Gompers P, Ishii J, Metrick A. Corporate governance and equity prices[J]. Quarterly Journal of Economics, 2003, 118(1): 107-155.

[10]Klapper L F, Love I. Corporate governance, investor protection, and performance in emerging markets[J]. Journal of Corporate Finance, 2004, 10(5): 703-728.

[11]Qian J, Zhao S. Shareholder Rights and Tunneling: Evidence from a Quasi-Natural Experiment[R]. Boston: Boston College, 2011.

[12]李增泉, 孙铮, 王志伟. 掏空与所有权安排——来自我国上市公司控股股东资金占用的经验证据[J]. 会计研究, 2004, (12): 3-13.

Li Zengquan, Sun Zheng, Wang Zhiwei. Tunneling and ownership structure: Evidence from the lending of controlling shareholder from the Chinese listed companies[J]. Accounting Research, 2004, (12): 3-13. (in Chinese)

[13]姜国华, 岳衡. 大股东占用上市公司资金与上市公司股票回报率关系的研究[J]. 管理世界, 2005, (9): 119-157.

Jiang Guohua, Yue Heng. A study of the relationship between big shareholders’ diverting listed companies’ capital and the stock returns of these companies[J]. Management World, 2005, (9): 119-157. (in Chinese)

[14]叶康涛, 陆正飞, 张志华. 独立董事能否抑制控股股东的掏空?[J]. 经济研究, 2007, (4): 101-111.

Ye Kangtao, Lu Zhengfei, Zhang Zhihua. Can independent directors deter the tunneling of large shareholders[J]. Economic Research Journal, 2007, (4): 101-111 (in Chinese)

[15]俞红海, 徐龙炳, 陈百助. 终极控股股东控制权与自由现金流过度投资[J]. 经济研究, 2010, (8): 103-114.

Yu Honghai, Xu Longbing, Chen Baizhu. The control right of ultimate controlling shareholder and overinvestment of free cash flow[J]. Economic Research Journal, 2010, (8): 103-114. (in Chinese)

[16]郑志刚, 许 荣, 徐向江, 等. 公司章程条款的设立、法律对投资者权力保护和公司治理——基于我国A股上市公司的证据[J]. 管理世界, 2011, (7): 141-188.

Zheng Zhigang, Xu Rong, Xu Xiangjiang, et al. The framing of the clauses of the company regulations, the protection of the law for the right of investors, and the company governance: Evidences from China’s A-share listed companies[J]. Management World, 2011, (7): 141-188. (in Chinese)

[17]La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Investor protection and corporate governance[J]. Journal of Financial Economics, 2000, 58(1/2): 3-27.

[18]樊纲, 王小鲁, 朱恒鹏. 中国市场化指数——各地区市场化相对进程2009年报告[M]. 北京: 经济科学出版社, 2010: 259-318.

Fan Gang, Wang Xiaolu, Zhu Hengpeng. NERI INDEX of Marketization of China’s Provinces 2009 Report[M]. Beijing: Economic Science Press, 2010: 259-318. (in Chinese)

[19]吴育辉, 吴世农. 股权集中、大股东掏空与管理层自利行为[J]. 管理科学学报, 2011, 14(8): 34-44.

Wu Yuhui, Wu Shinong. Ownership concentration, tunneling and managerial entrenchment[J]. Journal of Management Sciences in China, 2011, 14(8): 34-44. (in Chinese)

[20]李常青, 赖建清. 董事会特征影响公司绩效吗?[J]. 金融研究, 2004, (5): 64-77.

Li Changqing, Lai Jianqing. Do characteristics of director board affect firm performance? [J]. Journal of Financial Research, 2004, (5): 64-77. (in Chinese)

[21]于东智, 池国华. 董事会规模、稳定性与公司绩效: 理论与经验分析[J]. 经济研究, 2004, (4): 70-79.

Yu Dongzhi, Chi Guohua. Number of directors, board stability and performance: Theory and experience[J]. Economic Research Journal, 2004, (4): 70-79. (in Chinese)

[22]高雷, 何少华, 黄志忠. 公司治理与掏空[J]. 经济学季刊, 2006, 5(4): 1157-1178.

Gao Lei, He Shaohua, Huang Zhizhong. Corporate governance and tunneling[J]. China Economic Quarterly, 2006, 5(4): 1157-1178. (in Chinese)

[23]陈敏. 论投票制度与我国上市公司治理的改进[J]. 证券市场导报, 2007, (2): 26-29.

Chen Min. Study on voting system and improvement of corporate governance in Chinese listed companies[J]. Securities Market Herald, 2007, (2): 26-29. (in Chinese)

[24]Easterbrook F H, Fischel D R. Voting in corporate law[J]. Journal of Law & Economics, 1983, 26(2): 395-427.

[25]Bhagat S, Brickley J. Cumulative voting: The value of minority shareholder voting rights[J]. Journal of Law and Economics, 1984, 27(2): 339-365.

[26]Danielson M G, Karpoff J M. On the uses of corporate governance provisions[J]. Journal of Corporate Finance, 1998, 4(4): 347-371.

[27]Bebchuk L A, Cohen A, Ferrell A. What matters in corporate governance?[J]. The Review of Financial Studies, 2009, 22(2): 783-827.

[28]Sokolyk T. The effects of antitakeover provisions on acquisition targets[J]. Journal of Corporate Finance, 2011, 17(3): 612-627.

[29]陆瑶. 激活公司控制权市场对中国上市公司价值的影响研究[J]. 金融研究, 2010, (7): 144-157.

Lu Yao. Study on the impact of activating markets for corporate control on the valuation of listed firms in China[J]. Journal of Financial Research, 2010, (7): 144-157. (in Chinese)

Does mandatory provision of cumulative voting system work?

CHENYu-gang,XUJin-hua*,LIShan-Min

Business School, Sun Yat-sen University, Guangzhou 510275, China

Abstract:The “Corporate Governance Guidelines for Listed Companies”, issued in 2002, requires that the companies with controlling shareholder stake of more than 30% should adopt a cumulative voting system in the election of directors, and that this system should be written into the articles of association. Is this mandatory requirement effective in reducing tunneling? Based on a sample of 966 listed companies that were listed before 2001 and the cumulative voting system was written into their articles of association, and using the panel data between 2002 and 2010, the differences between before and after the cumulative voting system was written into the articles of association are tested. The empirical results show that after the cumulative voting system has been written into the articles of association, tunneling decreased significantly. However, this governance effect is strongest in companies with controlling shareholder stake of less than 30%, and is significantly weakened in companies with controlling shareholder stake of more than 50%. The governance effect of the cumulative voting system in non-state-owned listed companies is stronger than in state-owned listed companies. After the government provided direct governance reform measures to reduce tunneling, the governance effect of the cumulative voting system weakened. The results show that the mandatory requirement for a stake of 30% as the cut-off point in the “Corporate Governance Guidelines for Listed Companies” did not achieve the desired results. With the introduction of direct governance reform measures to reduce tunneling, the mandatory provision of the cumulative voting system does not work anymore under the current background.

Key words:cumulative voting; corporate governance; articles of association; investor protection

中图分类号:F276; F830. 91

文献标识码:A

文章编号:1007-9807(2016)03-0034-14

通信作者:许金花(1986—), 女, 湖南长沙人, 博士生. Email: skyye41@126.com

基金项目:国家自然科学基金资助项目(71372147); 广东高校人文社科重大攻关资助项目(11ZGXM63002).

收稿日期:(①) 2013-09-24;

修订日期:2014-03-05.

猜你喜欢

法大研究生(2020年1期)2020-07-22 06:05:38

法律方法(2018年2期)2018-07-13 03:22:40

山东商业职业技术学院学报(2018年1期)2018-04-03 08:39:19

现代法学(2016年6期)2016-12-08 17:20:06

职工法律天地·下半月(2016年10期)2016-11-30 12:46:35

人间(2016年26期)2016-11-03 19:15:03

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 16:55:41

中国市场(2016年33期)2016-10-18 13:47:18

商场现代化(2016年7期)2016-04-27 18:40:11