中国房地产企业海外融资与宏观风险实证研究

2016-05-09 09:54陈斯

对外经贸 2016年3期

关键词:房地产企业

陈 斯

(首都经济贸易大学 经济学院,北京 100022)

中国房地产企业海外融资与宏观风险实证研究

陈斯

(首都经济贸易大学 经济学院,北京 100022)

摘要:近年来以房地产公司为代表的中国企业在海外发行美元债券和票据融资的频率与额度屡创新高,引起了社会各界的广泛关注,目前房地产市场的走弱已成为中国经济下行的重大压力之一。从中、美两国的宏观经济视角建立基于利差、汇率和私人无担保外债的VAR模型,用定量手段分析出中国企业集中发行美元债券融资现象产生的原因在于前些年人民币兑美元的持续升值和较大的中美利差,并且揭示了这种融资模式在当前中美经济周期不同步的情况下潜在的货币错配风险。研究认为,中国房地产企业应当加强对宏观经济环境的研判能力,并据此调整自身负债结构以避免经营绩效的恶化,逐步降低杠杆率尤其是以美元计价的负债在企业负债中的比例。

关键词:房地产企业;海外融资;债券VAR模型

一、前言

近年来以房地产公司为代表的中国企业在海外发行美元债券和票据融资的频率与额度屡创新高,引起了社会各界的广泛关注。据英国金融时报报道,这两年的海外债券发行中几乎有一半都来自中国民营房地产企业,诸如恒大地产和碧桂园等。例如,绿城中国发行了1笔年息8%的3亿美元的六年期优先票据、恒大地产发行五年期10亿美元的优先票据,年利率为8.75%,中海地产则发行了一笔总额高达15亿美元的债券,共获得131亿美元的超额认购,也刷新了内地房地产企业在美元债券市场上的最高发债额度。对此,学者们进行了深入研究,但目前几乎都是从企业的微观角度对融资形式和相关风险进行案例分析,这种分析方法有诸多不足,一是作为企业外部人士,研究者很难获得公司内部全面系统的资料,因此相关的分析往往流于形式,意义不大;二是孤立地分析单个企业的行为,忽视了这种群集现象产生的宏观环境以及酝酿的系统性风险。鉴于此,本文以中国房地产企业海外债券融资为例试图从一种宏观视角分析这一问题。

二、中国房地产企业海外债券融资的动因分析

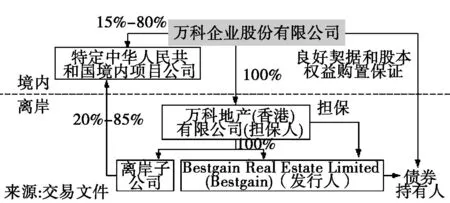

美国经济学家Ross提出的不对称信息论较好地解释企业融资顺序,之后Talmon(1981)、Myers(1981)、Majluf(1981)又发展了该理论。他们认为,通过发行股票来融资会使投资者认为企业前景不佳,进而使得股价在新股发行时下跌,而债务融资又会使企业受到财务危机的威胁。在市场经济条件下,企业的融资顺序应该是:首先内部融资,其次债权融资,再次股权融资。我们看到中国房地产企业的融资方式极大地印证了该理论。以万科地产为例的融资结构图颇具代表性(见图1)。

图1 房地产企业融资结构示意图

目前中美两国的宏观经济环境是导致中国企业大规模海外债权融资的主要因素。从内因看,由于我国国内政策调整,房地产企业从银行取得贷款变得越来越困难。从外因看,2008年后为应对金融危机美联储大幅降息,中美利差也由此前的负值转变为正值,换言之,美国市场的持续低利率为发行美元债券提供了一个时间窗口,事实上不只是中国的企业,其他国家的企业也发行美元债券。就在中美利差扩大的时候,人民币兑美元汇率也接连单边升值。从人民币兑美元名义汇率中间价变化来看(日度),从2005年7月21日到2013年7月19日,人民币对美元汇率从8.2765升值到6.1751(期间曾一度在2013年6月17日达到6.1598),累积升值约25%。人民币兑美元的大幅升值,使得这些可以在国内取得人民币收入的企业降低了付息的成本,也会促进它们发行美元债券。

然而从2015年8月11日人民币中间价形成机制改革以来,人民兑美元逐渐开始贬值,其对房地产企业传统海外融资模式带来的风险不容忽视。

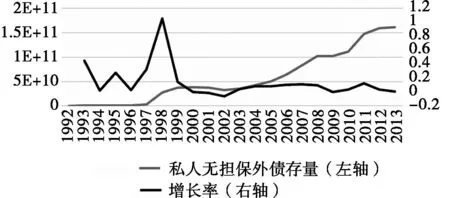

图2显示了我国私人无担保外债存量和增长率,所谓私人无担保外债是指没有公共实体提供偿还担保的私人债务人的长期对外债务,近似等于所有中国私人部门的外债。可以发现中国的私人无担保外债在1997年前因政策原因一直保持较低水平,政策放开后开始快速增长。

图2 私人部门外债存量与增长率趋势图

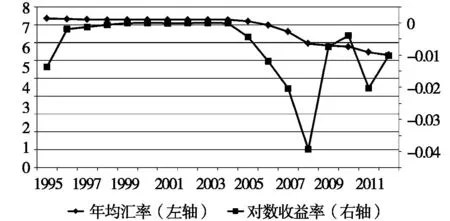

图3则显示了1995—2012年的人民币对美元名义汇率年度平均值,以及对数一阶差,金融学上通常用它近似表示当年名义汇率的升贬值幅度。可以看出自2005年我国汇改以来,对数收益率的波动幅度大幅扩大,从2005年开始直到2012年读数一直为负数,显示人民币持续升值。

图3 人民币兑美元汇率与对数增长率趋势图

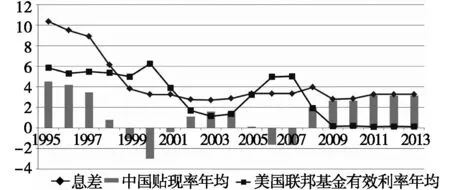

图4 中美净息差趋势图

图4显示了1995—2013年中国的贴现率年均值的走势和美国有效联邦基金利率年均值的走势,以及二者的息差。可以近似认为二者利差大致反映出了中美两国在货币市场和债券市场整体利息差。如前所述,2008年后中美利息差由负转正且一直维持。美国的低利率环境为美元债券的发行创造了条件。

三、基于VAR模型的实证分析

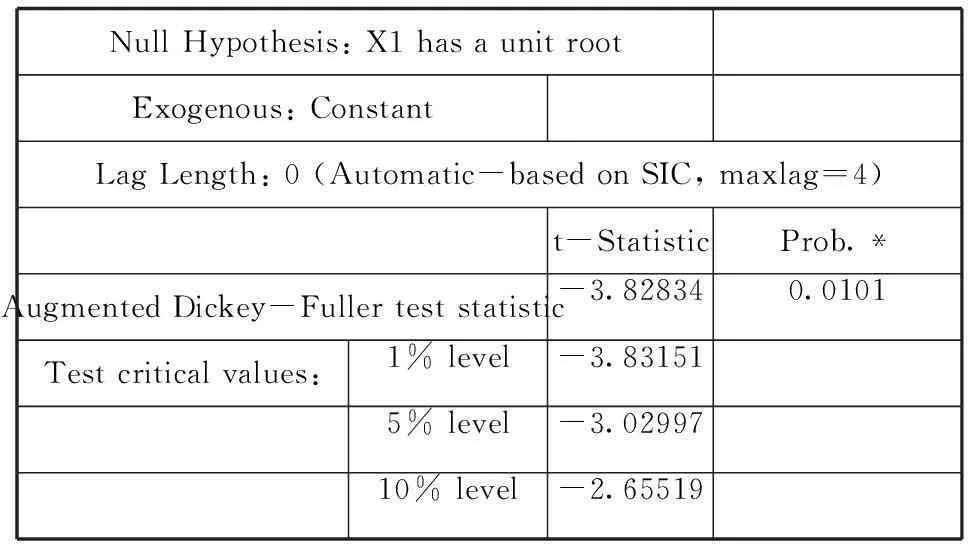

建立VAR模型,首先分别对私人无担保外债年度增长率(Y)、人民币兑美元对数收益率(X1)和息差(X2)进行单位根检验。检验结果如下:

表2 人民币兑美元对数收益率ADF检验结果

表3 中美利息差ADF检验结果

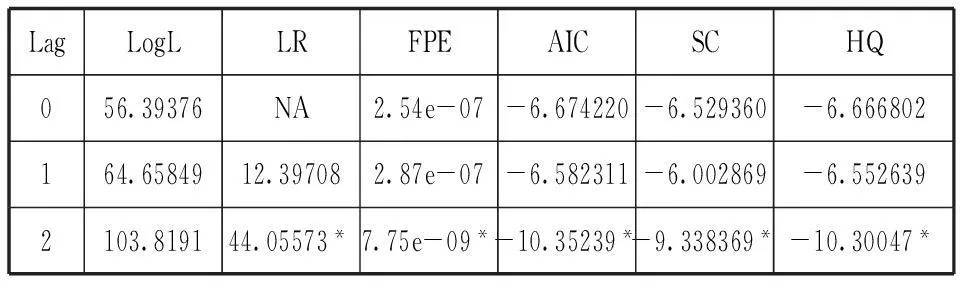

在5%的显著性水平下三个序列均拒绝原假设,可以认为不存在单位根,即三个序列均为平稳时间序列。之后选取VAR模型的最优滞后阶数:5个信息准则都比较倾向于2阶滞后,故采用2阶滞后建模。

表4 最优滞后阶数的选取

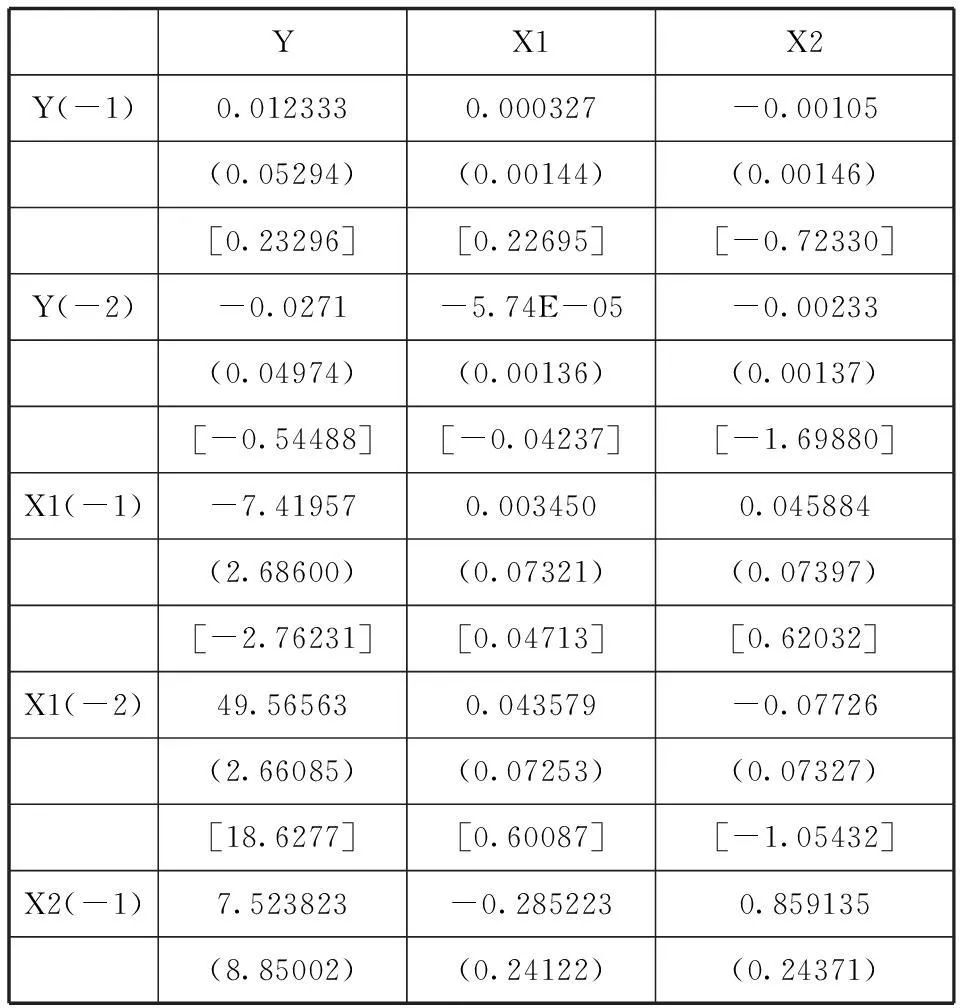

VAR模型回归结果如下:

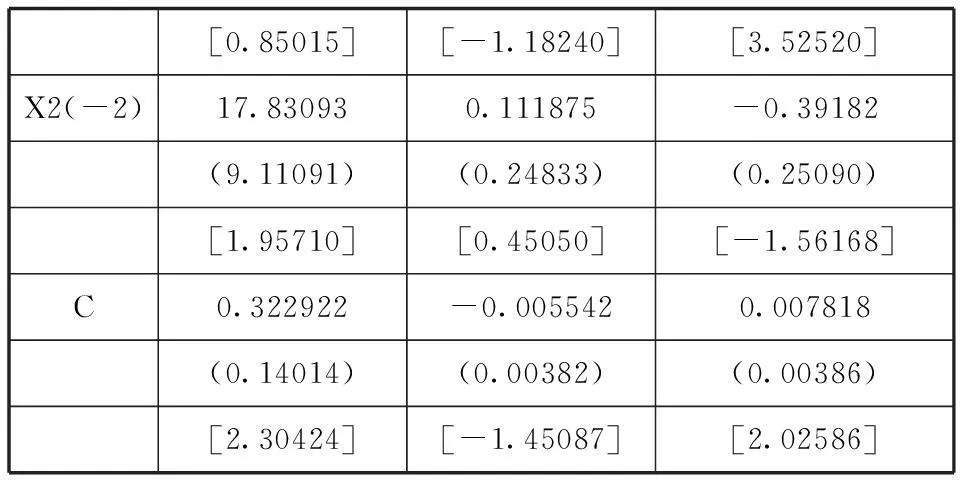

表5 VAR模型回归系数

[0.85015][-1.18240][3.52520]X2(-2)17.830930.111875-0.39182(9.11091)(0.24833)(0.25090)[1.95710][0.45050][-1.56168]C0.322922-0.0055420.007818(0.14014)(0.00382)(0.00386)[2.30424][-1.45087][2.02586]

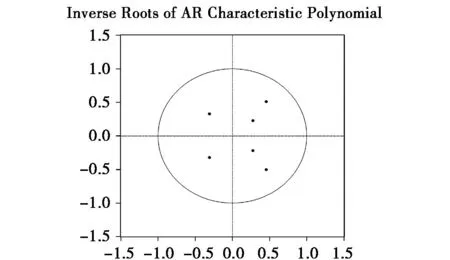

图5显示VAR模型中矩阵的所有特征根的模均小于1,即模型稳定,下面尝试进行脉冲响应分析:

图5 VAR模型稳定性检验

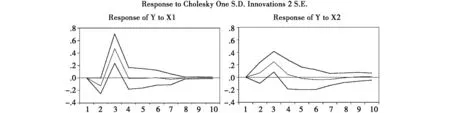

图6 脉冲响应结果

在期初,给X1也就是人民币兑美元对数收益率一个正向的1个标准差大小的冲击(在直接标价法下正向冲击意味着人民币相对美元贬值),可以发现在接下来的第二期Y迅速走低变为负值,在第三期又迅速反弹并上升,其影响到第四期基本消失。对应的经济学解释是:当人民币只在期初贬值时,下一期的私人无担保外债存量增长率将为负值,即外债存量减少,而第三期增长率增加,意味着外债存量将再度回升。随后期初汇率的影响则逐渐消失。

在期初,给X2也就是中美息差一个正向的1个标准差的冲击(正向即中美息差在期初增大),那么在接下来的两期中Y逐渐增高,直到第5期影响基本消失。对应的经济学解释是:中美息差走高,将会在接下来的两期中导致私人无担保外债存量增长率大幅上升,外债存量自然也会增加。

四、结论与分析

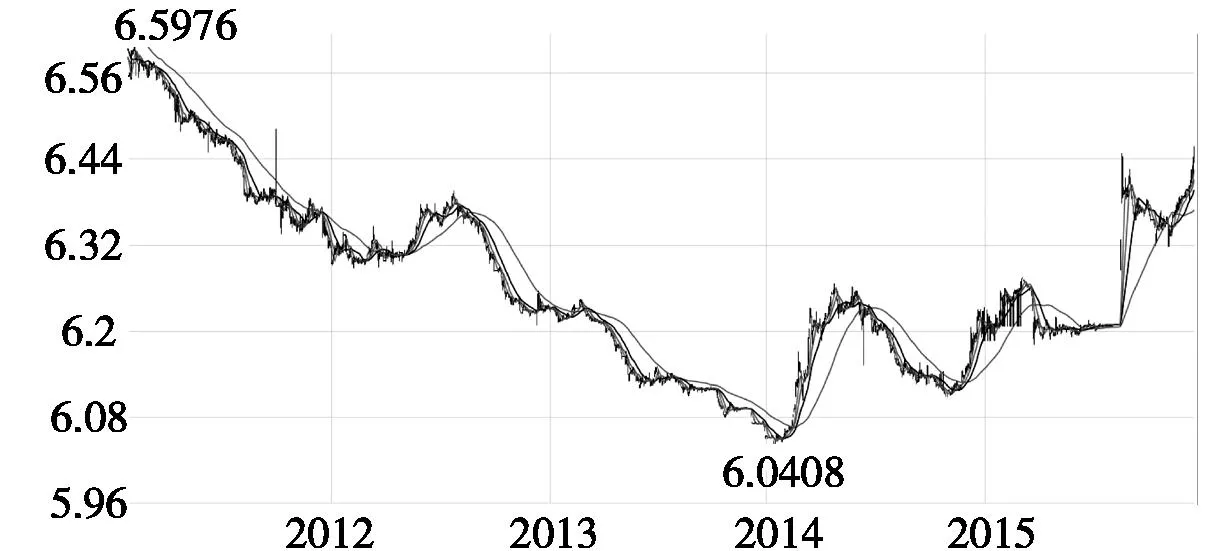

事实上2014年之前,人民币持续升值,中美利息差也一直比较大,这两个因素从宏观上导致了私人部门发行美元外债的增加。然而我国2015年811汇改以来人民币兑美元不但日内波动幅度增大,事实上日间波动幅度也大幅增加,更重要的是人民币对美元的贬值幅度超出了市场预期。短短几个月间就把前4年的升值幅度全部回吐(见图7)。

图7 人民币兑美元汇率走势

根据相关资料,这些房地产企业发行的美元债券多是十年期左右的,周期比较长。一旦在海外的美元收入不足以和这些美元负债匹配,加之人民币贬值,在套期保值措施不到位的情况下(由于人民币兑美元此前波动率较低,而且趋势上只升不贬,导致中国企业并没有养成良好的套保习惯,相反却有了投机心态),财务费用必将大幅上升。

若只是如此尚可以发新债偿还旧债,然而目前美国经济复苏强劲,美联储已经在2015年12月进行了首次加息。此后,美元在利率和汇率上可能双双走强,那么再无发债的时间窗口了,也就是说延续了几年的息差为正的时代可能接近尾声了。那么伴随着美元升值,高息差而产生的美元债券融资的命运可想而知了。

而且由于香港采取的是货币局汇率制度,当未来美联储加息的时候,香港必然也加息以稳定港币兑美元的汇率。回顾历史,每当美联储加息达到高点的时候,几乎也是香港楼市面临调整的时候。那么未来香港房地产很可能面临着下跌的风险,内地的地产企业难免会受拖累。

故此,表面上看来欣欣向荣的房地产企业海外发行美元债券融资行为可能蕴含着潜在的宏观风险,而且这些风险可能会在2016年随着中美宏观经济环境的变化而集中释放。

五、对策建议

一是健全国内债券市场,使具备实力的地产公司能够从国内债券市场上融资。二是完善信用评级制度体系,

建立健全偿债保证机制。三是增强企业对宏观经济环境的研判能力,并据此调整自身融资结构以避免经营绩效的恶化。在当前宏观经济环境下,企业应逐步降低杠杆率,尤其是以美元计价的债券在企业负债中的比例。

[参考文献]

[1]徐凤.房企一窝蜂海外发债 50 天“抢回”逾 52 亿美元[J]. 四川水泥,2013(10).

[2]袁博.关于当前国际企业债券融资理论的分析[J]. 商场现代化, 2010(28).

[3]郭俞君.我国房地产企业传统与新型融资方式对比[J]. 财经界, 2014(5).

[4]刘子阳.企业国际融资风险管理问题研究[D].东北财经大学,2007.

[5]李想, 王冰.境内机构境外发行债券的可行性研究[J]. 东方企业文化,2011(2).

[6]Parsons, John E.A theory of Countertrade Financing of International Business[D].Working paper MIT Sloan School of Management,1985.

[7]KunyuanQiao.Government Policies and Corporation Financing Decisions in China: Theory and Evidence[J].Journal of Systems Science and Systems Engineering,2013(1): 93-111.

[8]Joseph D Vinso.Financial Planning for the Multinational Corporation with Multiple Goals[J].Journal of International Business Studies,1982(13):43-58.

(责任编辑:郭丽春陈鸿鹏)

中图分类号:F832.6

文献标识码:A

文章编号:2095-3283(2016)03-0042-04

[作者简介]陈斯,男,汉族,硕士研究生,研究方向:开放宏观经济建模。

猜你喜欢

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年10期)2016-06-04

企业导报(2016年10期)2016-06-04