欧盟银行单一监管机制的实践及启示

2016-05-09 09:54廉银萍

对外经贸 2016年3期

关键词:金融监管

廉银萍

(新疆财经大学,新疆 乌鲁木齐 830012)

欧盟银行单一监管机制的实践及启示

廉银萍

(新疆财经大学,新疆 乌鲁木齐 830012)

摘要:2009年欧债危机使欧盟遭受很大冲击,促使其反思金融监管体制中存在的银行业监管治理等方面问题,加速进行新一轮金融监管体制改革。欧盟银行监管主线是一体化,即欧盟货币一体化、金融市场一体化和监管一体化三者联合。欧盟单一银行监管机制建立后,以统一监管取代离散监管,从根本上解决了“金融三难困境”,进而提高了对系统性风险的防范和预警。总结欧盟单一银行监管机制的形成过程、运行特点及存在的问题,提出进一步深化我国金融监管体系改革的建议:将货币政策职能与金融监管职能分离;完善监管主体的监管方式;强化监管协调机制等。

关键词:欧盟单一监管机制;银行业联盟;金融监管

一、引言

2009 年 12 月,希腊爆发了主权债务危机,拉开了欧洲主权债务危机的序幕,葡萄牙和意大利等多个欧洲国家长期存在的严重的政府财政赤字和债务偿还违约问题同时突现[1]。这些国家的债券多是被欧洲银行业持有,导致欧债危机逐步向欧洲银行业蔓延,欧洲金融体系的稳定性遭到破坏。为了救助这些岌岌可危的银行,各国政府持续发行主权债券融集巨额资金,使银行风险和主权债务风险之间形成了恶性循环,人们对银行业开始失去信心。这一结果迫使欧盟意识到,只有建立超越国家层面的欧盟银行业监管机制,才能重新树立人们对银行业的信心,维护欧洲金融体系的稳定。为减少主权债务危机与银行业危机间的负溢出效应,维护欧元区金融市场稳定,修复货币政策的正常传导机制,2012年5月欧盟委员会主席巴罗佐在欧盟非正式峰会上正式提出建立银行业联盟的概念;9月欧盟委员会提交SSM(单一监管机制)立法建议,欧央行监管欧元区所有银行的权利;10月,欧盟正式峰会就成立SSM达成一致;12月,欧盟峰会通过SSM有关立法建议,明确SSM由欧央行和各国监管当局构成,欧央行在SSM中扮演核心角色;2013年10月,欧洲议会与欧盟理事会分别正式批准单一监管机制法案,决定建立欧洲银行业单一监管机制。2014年11月,欧央行正式承担银行监管职能,直接监管120家重要性银行,SSM开始运作。

欧债危机发生以来,建立银行业联盟成为欧盟金融监管改革的关键措施,银行业联盟包括三大支柱:一是单一监管机制(SSM),由欧央行实施统一监管;二是单一处置机制(SRM),统一规定欧盟各国的银行处置规则,建立处置基金和处置机构,维护纳税人利益;三是存款保险计划(DGS),要求欧盟各国建立拥有存款保险基金的存款保险计划,保障存款人权益和银行体系稳定。欧盟金融监管改革最新实践是建立单一银行监管机制,加强宏观和微观审慎监管的力度,构建职责独立、协作机制清晰的金融监管框架来维护金融监管稳定。

二、欧盟单一银行监管机制的主要框架

单一监管机制赋予欧央行对欧元区成员银行和自愿参加的非欧元区成员国银行进行监管的权力。2014年11月4日,欧央行正式承担银行监管职能,直接监管120家重要性银行。这些重要性银行的资产约占欧元区银行总资产的82%,其他重要性银行则授权各国政府监管。如果需要,欧央行也有权在任何时候对次重要性银行实施直接监管。SSM在扩大欧央行监管范围的同时,进一步扩大了欧央行的监管权和调查权,赋予欧央行对银行的直接监管权,包括颁发和撤销银行牌照、收集银行信息、发布监管实施条例,以及对银行机构的最终处罚权。

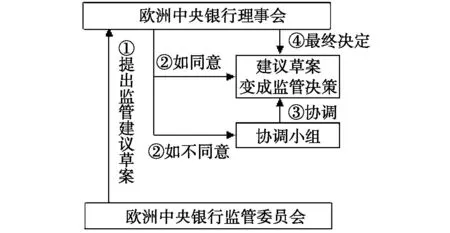

单一监管机制以欧洲中央银行为核心,为监管的执行制定相应的指导原则,定义体系中各部分的监管框架。欧央行拥有广泛的微观和宏观审慎监管权利,涵盖对信贷机构监管的所有关键职责。为防止产生不必要的利益冲突,欧央行严格区分银行监管与货币政策职能,成立了监管委员会,通过建立独立的监管架构和决策流程,从体系上将货币政策和银行监管职能严格分离,确保监管的独立性。内部的监管框架主要分为三个部分:一是单独成立欧央行监管委员会,该委员会由1名主席、1名副主席、4名欧央行代表及各成员国派出的1名监管部门代表组成,负责制定监管建议草案并提交欧央行理事会批准。二是欧央行理事会,有权否决监管委员会的任何建议草案,但无权修改内容。若在规定时间内欧央行理事会不反对,建议草案自动生效[2]。三是协调小组,如欧央行理事,否决建议草案,协调小组发挥作用。当实施单一银行机制的任意成员国意见不一致时,均可要求协调小组进行调节。但协调小组的决定对欧央行理事只起参考作用,建议草案的最终决定权仍然在欧央行理事会手中(见图1)。

图1 欧盟监管新框架

三、欧盟银行单一监管机制的特点及存在的问题

欧盟银行单一监管机制的特点:一是强化欧央行(ECB)金融监管职能。在欧盟单一监管机制中,ECB负责监管所有银行牌照发放或撤销,发布银行监管实施条例,确保监管政策在各成员国一致,有助于重建整个金融体系的信心。欧洲中央银行拥有广泛的微观和宏观审慎监管的权利,涵盖对信贷机构审慎监管的所有关键职责,明确问责机制,增加透明度。二是为防止产生不必要的利益冲突,将银行监管与货币政策职能严格区分,成立一个专门监管委员会和协调小组。三是明确欧盟银行单一监管机制的覆盖范围,欧元区成员国必须参与,通过合作协议等方法非欧元区成员国也可以参与,更加注重欧央行与各国金融监管当局的协调配合。

欧盟单一银行监管机制有效运转仍须解决许多问题:一是统一监管对欧央行的监管能力和监管资源提出更高的要求,落实存在许多困难。例如,建立监管委员会在人员招募、组织安排和基础设施建设等方面任务艰巨;欧洲中央银行在处理货币政策职能与金融监管职能实践中出现利益冲突时,其平衡能力面临巨大考验。二是统一的银行监管克服了主权信用差异,但也使得财政状况恶化的欧元区成员国将自身信用情况与条件较好的成员国银行信用绑定,降低了一些国家融资成本的同时也削弱了一些信用较好的国家银行的竞争优势[3]。此外,不同国家的金融市场文化与监管文化存在差异,增加了单一银行监管机制的运行困难。

四、欧盟实施银行单一监管机制对我国金融监管体制改革的启示

我国现行金融监管体制是“一行三会”,即中央银行行使货币政策职能,而银监会、证监会和保监会分别承担对银行、证券和保险的监管职责。但“一行三会”监管格局难以形成高效统一的金融监管体系,难以满足后危机时代对金融审慎监管的需求。欧盟实施银行单一监管机制为我国深化金融监管机制改革提供了借鉴与启示:

一是强化中国人民银行的宏观审慎监管。首先,深入研究宏观审慎监管工具,紧密结合我国金融业发展的实际情况,系统地扩大宏观审慎监管工具箱,同时增加微观审慎监管政策标准,实现宏观审慎管理与微观审慎监管之间的合理分工与合作[4]。其次,货币政策职能与金融监管职能相分离,保持央行监管权力的独立性和透明性,央行全力行使金融监管职能,不再以实施货币政策职能为主;在监管目标上,进一步强调预警性和前瞻性目标,在潜在问题变为严重问题前采取监管措施,明确划分监管职责,实施有效监管。

二是完善监管主体的监管方式。监管方式一般包括规则监管和原则监管。规则监管主要运用常规方法,依据法律条文规定,实施强制性监管;原则性监管相对更具有弹性,更灵活便捷。国际金融危机爆发后,我国银行业大多采用规则监管,这对于应对危机和防范风险具有重大作用。但是在后金融危机时代,我国应加强分类监管,如对一些较为稳健、透明度较高的银行可以采取原则监管方式,降低银行成本,提高银行业竞争力。此外,我国应充分利用各种平台和机会加强国际金融监管合作,高度关注巴塞尔委员会等国际机构的标准制定活动,积极吸收和借鉴国际最新金融监管标准、原则和方法,不断提高我国银行的监管能力。

三是加强监管协调。2013年8月成立的金融监管协调部际联席会议制度,虽然能够发挥部分监管与协调作用,实现信息共享,但是目前该制度还没有细化,在实践中其协调机制很难真正发挥作用。因此,应健全“一行三会”之间的监管协调机制,建立风险提示和反馈机制,促进风险监测与评估发挥运用。从长期目标来看,应该成立金融稳定委员会,防范跨行业和跨市场的金融风险,从而提高整个银行业的监管效率。加强信息共享机制建设,明确各监管部门信息采集范围,避免重复和遗漏,建立统一独立的金融业综合统计信息平台。

[参考文献]

[1]李婧.欧盟银行业单一监管机制及其对中国的借鉴[J]. 现代经济探讨,2015(11):88-92.

[2]尹继志.欧盟银行一体化与单一监管机制的创建[J]. 西南金融,2015(1):23-28.

[3]李达,陈颖.欧盟和德国金融监管改革的实践及启示[J]. 金融发展评论,2015(4):54-69.

[4]许均平,李孟来.欧盟中央银行参与宏观审慎监管及对我国的启示[J]. 金融与经济,2013(4):42-46.

(责任编辑:乔虹)

中图分类号:F832

文献标识码:A

文章编号:2095-3283(2016)03-0103-02

[作者简介]廉银萍(1991-),女,河南周口人,硕士研究生,研究方向:国际金融。

猜你喜欢

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年30期)2016-12-05

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14