利率市场化的量化估计

2016-04-11 11:22:18首都经济贸易大学经济学院马小然

中国商论 2016年4期

首都经济贸易大学经济学院 马小然

利率市场化的量化估计

首都经济贸易大学经济学院 马小然

摘 要:本文旨在探索一种新的利率市场化量化估计的方法,分别考虑货币市场与资本市场上各种利率与相应的标杆利率在趋势性、差值性和波动性上的区别,来构造相应的利率市场化指数。最后对2007~2015年的数据进行平均,得出这9年中各年的利率市场化总指数。从它的趋势中可以看出,我国的利率市场化程度在逐步加深,年均市场化速度为1.74%。

关键词:利率市场化 量化 估计

利率市场化是我国乃至世界各国几十年来一直关心的问题,从20世纪开始,很多经济学者就开始研究利率市场化的相关问题,这也为本文的研究打下了理论基础。

首先,量化研究利率市场化有其必要性和后续研究意义。

利率市场化是一国经济发展到一定阶段的结果。巴曙松、华中炜、朱元倩(2012)详细叙述了各个发达国家和地区利率市场化的目的有:避免银行业的不良竞争、从根本上解决通胀问题、高利率等。当然,这种全球化的趋势也是中国实行利率市场化的又一动因。顾海兵、翟敏(2013)也提出:“相对准确的量化估计不仅有助于对我国利率市场化进程做出较为清晰和直观的判断,也是国家制定下一步政策的基本起点,对未来改革起到导向作用。”

其次,利率市场化的量化估计方法相对较少,但是,可以借鉴的其他市场化衡量指标构建方法有很多。利率、金融、经济市场化的量化方法主要有:赋值法、利用其他指标间接衡量法、主成分分析法及因子分析法、档次取值法和赋权重累加法。

如董晓宇、郝灵艳(2010)选取了20项指标赋值,并用算术平均进行测度经济开放程度;巴曙松、华中炜、朱元倩(2012)利用其他指标的间接衡量,通过金融脱媒、银行市场集中度、存贷利差和银行非利息收入4个角度分别单独对不同国家的利率市场化进行了分析。周业安、赵坚毅(2005)用因子分析的方法对“信贷自主权维护程度”等9个指标进行赋值、赋权并以此分析我国金融市场化程度。Liu、He(2015)找出14个指标,并且赋予权重(完全市场化为100%),采用逐年累加的方式对利率市场化进行测算。

分析上述研究中关于利率市场化程度的衡量结果,可以看出相似之处:我国利率市场化程度不断加深。但是,由于方法的影响,都呈现阶段性的变化,从而使得政策与政策之间的缓慢变化未能被很好地刻画出来。基于此,本文旨在通过对利率本身走势的分析,寻找各个利率和完全市场化利率之间的关系,并且从中分析整体利率市场化程度的逐渐变化。

1 利率市场化指数的构建

从利率的走势来看利率市场化程度的方法,重点是把握分析该问题的角度。从经济理论角度来讲,由于脱离了政府管制的市场由于竞争性、信息完全等原因,利率会对各种消息反应敏感,这集中表现在趋势性、差值性和波动性上,并且市场化程度越高,利率的波动性应该越强。

1.1 趋势性

利率的趋势性主要是利率的变化趋势。本文用利率的变化率(斜率)来刻画。由于自变量的单位为天(日),所以可用如下公式衡量:

对某一个特定的利率,如果市场化足够充分,那么它的趋势应该与标杆利率的趋势大致趋同,所以我们可以用这个利率与标杆利率的斜率差的绝对值来衡量此利率还未完全市场化的程度,即:

在得到了平滑之后的趋势差后,可以根据所研究的问题对不同时间段中,趋势的差值做平均,以得出在这段时间内,这个利率与完全市场化的差距。本文中,作者主要对平滑后的数据根据年份进行平均,即可得到该利率在不同年份与标杆利率间趋势性的差距:

1.2 差值性

差值性是衡量目标利率与标杆利率之间差值大小的指标。作为一个利率市场化比较高的国家,各个利率之间的差值不应该相差太大。与利率的趋势性类似,我们用差值的绝对值来衡量差值性的大小,差值越大,说明利率市场化程度越低。

1.3 波动性

利率的波动是由于利率市场上的供求关系由于不断的信息冲击所导致的不断变化形成的。一个利率是被管制的,那么它的波动性会非常的弱;而如果一个利率更多地由市场决定,那么市场上各种因素会使利率不断地、随机地波动。想对特定时间段进行波动率的衡量,最简单的办法就是求出这段时间内的方差:

将这段时间内所有的利率波动率与标杆利率波动率的差值计算出来再加和,便得到了这段时间整体的利率波动指标:

1.4 指标的合并

前文已将不同年份利率整体的趋势性、差值性和波动性的指标公式给出。在本文中,为了更全面地讨论利率的市场化,将从两个方面看利率市场,短期的货币市场利率以及长期的资本市场利率。这两者在每个年份各得出三个指标,即(1)、(2)、(3)式,将每年的这六个指标简单平均,便得到了这一年总的利率市场化的指标:

2 数据及结果

2.1 数据的选取

本文的数据均取Wind数据终端,对缺失数据进行线性平均方法的处理。利率多体现在金融市场中,所以本文将金融市场的货币市场部分和资本市场部分分开来看,货币市场中的利率有:中债国债1年到期收益率、1年定期存款利率(整存整取)、6个月至1年(含)短期贷款利率、平均直贴利率(由6个月的珠三角、长三角、中西部和环渤海地区的票据直贴利率平均得来)和隔夜Shibor利率。其中,隔夜Shibor利率为标杆利率。

资本市场中的利率有:中债2年企业债到期收益率、中债5年企业债到期收益率、中债10年企业债到期收益率、2年定期存款利率(整存整取)、3年定期存款利率(整存整取)、1~3年(含)中长期贷款利率和3~5年(含)中长期贷款利率。其中,中债5年企业债到期收益率为标杆利率。

为了保证所有利率的时间一致性,本文选取2007年3月16日到2015年10月24日的所有相应数据进行分析,分析结果为2007~2015年各年的利率市场化总指标。

2.2 结果分析

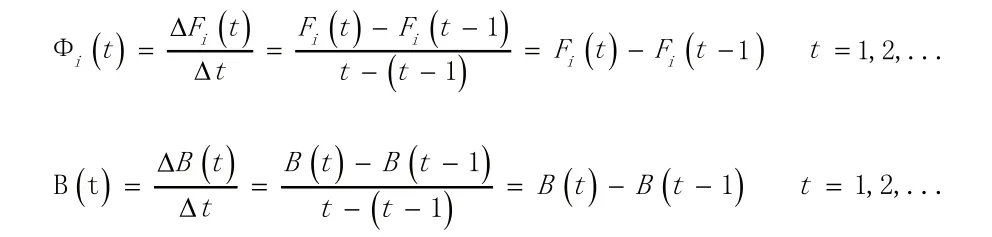

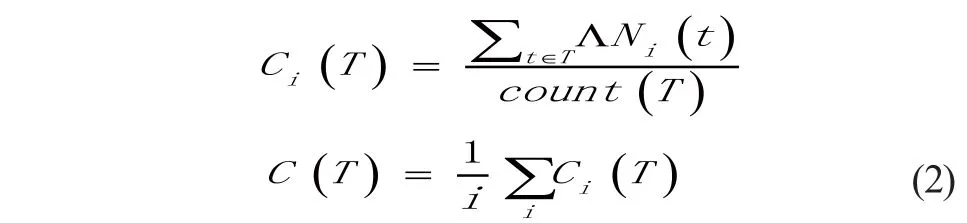

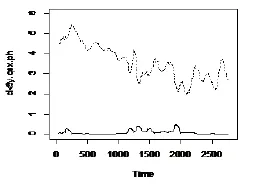

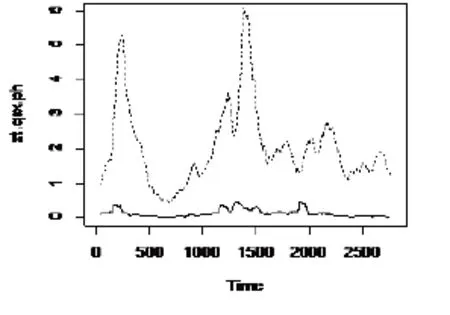

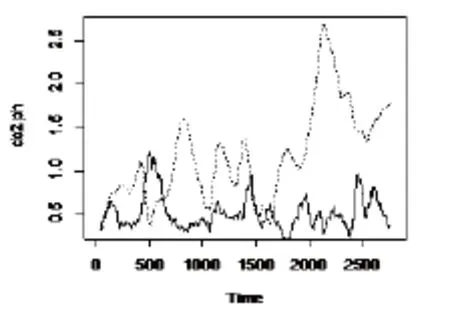

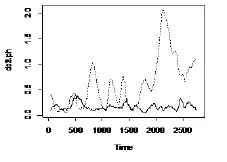

数据的定量分析首先是对搜集到的数据进行处理。对于空缺值,采用简单的线性均值补缺,这样做既能弥补缺失值,也能够很好地延续期间的趋势。由于从前面的定性分析还不能很好地观察到具体三种性质的变化情况,所以按照指标的制定方法,对数据进行计算,货币市场的结果分别如图1~图4。

各个图中虚线代表每日利率与标杆利率差值后的平滑曲线,实线代表每日利率与标杆利率趋势差值平滑后的曲线。由于两者都是绝对值,所以各条曲线都在大于零的位置。经过计算的公式,各个图中曲线越接近0,表示市场化程度越好。

图1 1年期国债的趋势性和差值性

图2 1年期定存的趋势性和差值性

图3 6个月到1年期贷款的趋势性和差值性

可以看出,1年期定期存款和6个月到1年期贷款的差值性有明显的由高转低的形式,各个图中的趋势性都长期维持在一个较低的水平,而且无论趋势性还是差值性,在近些年的水平都更加接近于0,也就是说,近几年的利率市场化维持在一个比较好的水平。

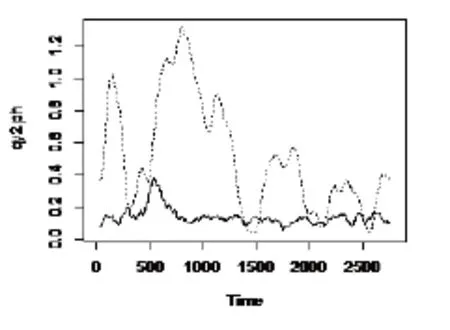

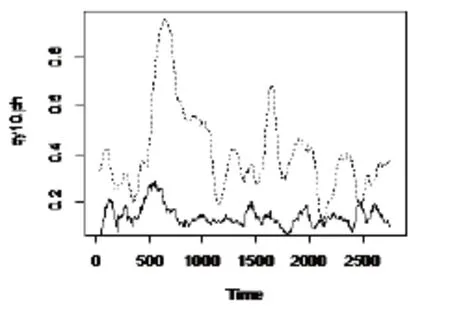

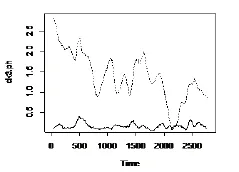

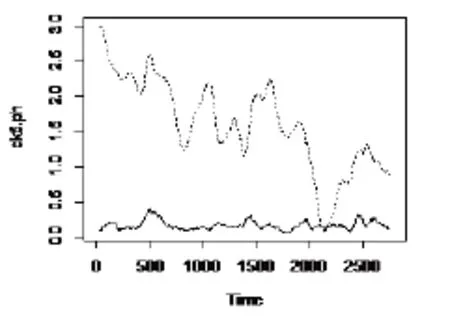

图5~图10是资本市场的结果。

各个图中虚线代表每日利率与标杆利率差值后的平滑曲线,实线代表每日利率与标杆利率趋势差值平滑后的曲线。因为趋势性相比差值性非常不明显,所以,仅在作图的时候将图5、图6、图8、图9、图10的趋势性扩大10倍,图7的趋势性扩大30倍。从以上的六幅图中可以看出,趋势性和货币市场中的比较相似,都维持在一个比较好的水平,

对于差值性来说,2年期企业债、10年企业债、3年贷款利率和5年贷款利率都有非常明显的趋于0的趋势,说明这几个利率的市场化程度正在逐步加深。

图6 10年期企业债的趋势性和差值性

图8 3年定期存款的趋势性和差值性性

图9 3年贷款的趋势性和差值性

图10 5年贷款的趋势性和差值性

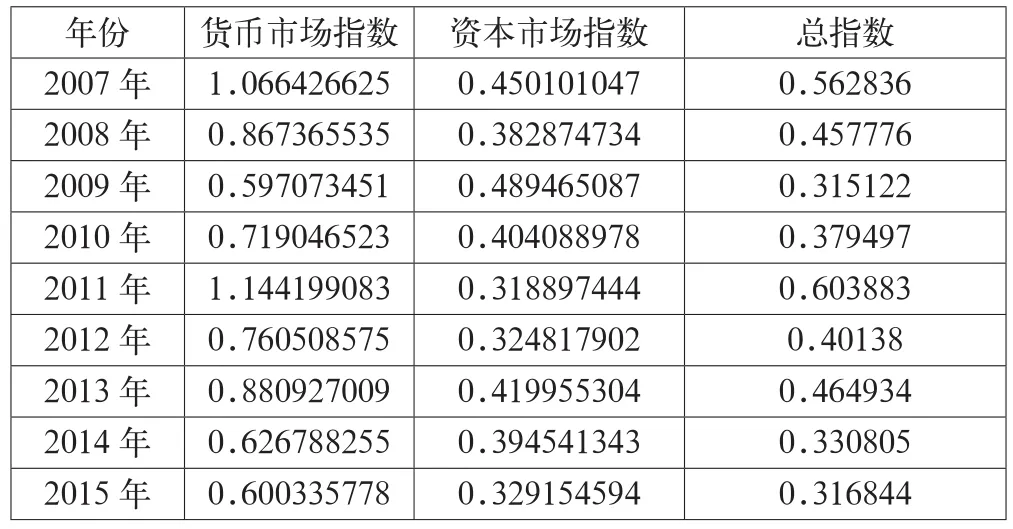

图1~图10是两个市场10种利率与各自市场标杆利率趋势性和差值性的差值(平滑后)结果,本文为了讨论不同年份利率市场化的程度,分别对2007~2015年所对应的数据做简单平均,得出这9年间每年货币市场和资本市场利率市场化指数以及每年的总指数(如表1)。

表1 各年利率市场化指数

为了更好地看出利率市场化的趋势,对利率市场化的总指数进行线性拟合如图11。

图11 利率市场化总指数及其趋势

从图中可以看出,总体来说,利率市场化的进程是逐步加深的。

由拟合方程:

可以看出,2007~2015年平均利率市场化程度速度为1.74%,即从2007年到现在,我国的利率市场化程度加深了13.92%。

3 结语

相比其他学者的研究,Liu、He(2015)的估计结果为,从2007~2013年,利率市场化程度加深19.74%,而本文为10.44%。顾海兵(2013)的估计结果为年平均利率市场化程度2.2%,这两篇研究的结果均比本文的利率市场化速度快。

从利率市场化总指数的变化趋势,虽然总的来说是在逐步加深,但是其中的往复似乎不合常理。这是因为利率本身的趋势性、差值性和波动性也会受到政策的干扰而突然在某一段时间反常波动。除此以外,经济周期等经济内部的干扰也会很大程度上扰动利率市场。比如,2008年的金融危机导致金融资产的泡沫破裂,供远远大于求。债务杠杆过大,借贷市场极度不景气,从而导致银行与银行间的利率市场比其他金融市场更加灵活、活跃。因此,由于本文选取银行间拆借利率作为标杆利率,也就自然而然导致其他利率在2008年之后的一段时间相比Shibor出现过大的差值。这也是本文利率市场化趋势在这一段时间不降反升的原因。

综上,本文的方法相对来说更直接地从利率本身出发,但容易受到政策和经济冲击的影响。所以,在本文的基础之上,可以将政策设为虚拟变量并且将经济的非正常波动对利率的影响考虑在内,这样可以得到剔除了干扰因素的利率趋势性、差值性和波动性,这样的分析更加合适。

参考文献

[1]Liu Jinshan,He Wei.Measuring China’s Interest Rate Liberalization Compared with Developed Countries[J].China Economist,2015,10(5).

[2]巴曙松,华中炜,朱元倩.利率市场化的国际比较:路径、绩效与市场结构[J].华中师范大学学报(人文社会科学版),2012,51(5).

[3]董晓宇,郝灵艳.中国市场化进程的定量研究:改革开放30年市场化指数的测度[J].当代经济管理,2010,32(6).

[4]顾海兵,夏梦,张安军.1996-2010年中国利率市场化程度的测定[J].价格理论与实践,2013(2).

[5]周业安,赵坚毅.我国金融市场化的测度、市场化过程和经济增长[J].金融研究,2005(4).

作者简介:马小然(1995-),男,汉族,北京人,首都经济贸易大学经济学院,2013级本科生,经济学专业。

中图分类号:F713

文献标识码:A

文章编号:2096-0298(2016)02(a)-071-05

猜你喜欢

历史教学·高校版(2016年10期)2017-01-05 12:41:26

吉林省教育学院学报(2016年8期)2016-12-26 08:45:35

科学与财富(2016年18期)2016-12-22 18:14:46

东方教育(2016年3期)2016-12-14 22:34:14

中国市场(2016年38期)2016-11-15 00:09:01

商场现代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44

考试周刊(2016年79期)2016-10-13 23:39:31

企业导报(2016年12期)2016-06-17 16:06:57