会计学原理课程实施情境式案例教学的教学设计

2016-04-07 02:52吴德军刘明珠

商业会计 2016年6期

关键词:教学设计

吴德军 刘明珠

摘要:在会计学原理课程中实施情境式案例教学能够提高学生的学习兴趣与学习效果。本文从角色设计、教学实施、教学评价三个角度对情境式案例教学在会计学原理课程中的教学设计进行了探讨,有助于情境式案例教学的具体实施与操作推广。

关键词:情境式案例教学 会计学原理 教学设计

情境式案例教学作为一种新型的案例教学方式,在高校等教育机构已得到逐步推广。会计学原理是高等财经院校的基础专业课程,内容重要、实践操作要求强,其情境案例教学的角色分配、教学实施、教学评价等环节设计对于教学效果提升具有重要影响。

一、角色分配

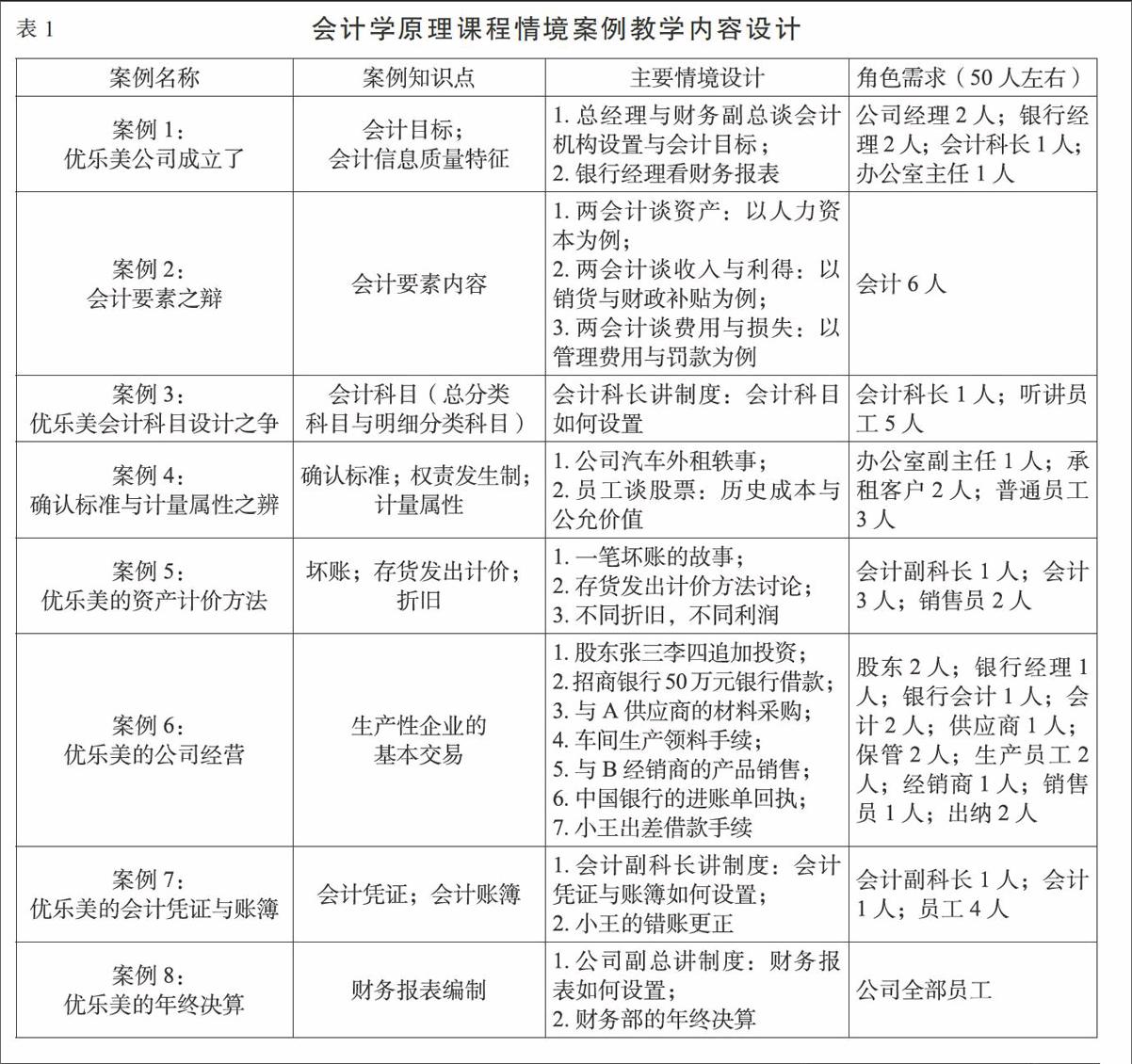

结合会计学原理课程教学内容(以笔者所在的中南财经政法大学会计学院使用的《会计学原理》教材为例),可将八个授课章节内容编制八个情境教学案例,相关案例名称、知识点、主要情境以及角色需求的教学设计如表1所示。

在实际教学中,根据班级规模(以50人班级为例),首先将全班同学进行任务内容分组,分为股东经理组、会计出纳组、采购组、生产组、销售组、办公组、外部组等7组,每组7人左右(组长1人,组员6人左右)。其次,在每次情境式案例教学讨论课中,由组长根据课程案例角色需求,派出成员参与相应情境案例讨论。这种按工作性质分组与派员参加不同情境内容讨论的交叉设计可以达到双赢效果:既使得每个学生归属于不同的组别,便于管理,便于熟悉自己的基本岗位业务,又能够在不同情境中增加讨论的不确定性与激烈程度,有效激发情境案例教学效果。

二、教学实施

尽管对各章内容、教学情境以及角色安排进行了初步设计,但具体教学实施仍是非常细致和关键的环节。本文以情境式案例教学的第一部分内容为例阐述情境式案例教学在会计学原理课程中的具体教学实施方法。

(一)案例名称与内容。如表1所示,第一部分内容的案例题目为“优乐美公司成立了”,案例内容设计主要考虑以新成立的公司为例阐述讨论企业的基本知识、会计的本质与目标、会计信息质量特征与信息使用者信息需求等知识点。具体设计内容时,主要考虑案例讨论性需求(多种观点,易引争辩),以会计目标和信息需求等为主要内容设计。

(二)情境设计与角色分配。在情境与角色设计环节,本文主要设计“总经理与财务副总谈会计机构设置与会计目标”和“银行经理看财务报表”两个案例情境。通过“总经理与财务副总谈会计机构设置与会计目标”情境设计,引发学生关于企业组织结构、会计目标的学习与探讨。通过“银行经理看财务报表”情境设计,引发学生对会计信息使用者及其信息需求、会计信息质量特征的学习与探索。

角色设计角度,需要股东经理组派出2名公司经理人员来进行公司会计机构设置与会计目标的讨论,会计出纳组派出1名科长、办公组派出1名主任、外部组派出2名银行经理来进行贷款标准及会计信息质量特征的讨论。

(三)案例问题。本文针对以上情境设计以下讨论问题实现对教学知识点的掌握:

问题1:中小企业需要设置什么样的会计机构?

预计观点1:中小企业可以不需要会计机构。企业人员少,业务少,从成本的角度来看,可以不设置会计机构,委托记账代理机构完成即可。

预计观点2:中小企业可以设置简单的会计机构。企业设置简单的会计机构,有几名会计出纳就行了,这样会计业务相对规范一些,也不会增加太多企业成本。

预计观点3:中小企业需要设置完备的会计机构。完备的会计机构虽然人员多、成本高,但是更有效率,特别是企业业务较多、类型复杂的时候,完备的会计机构在提供高质量会计信息、获取外部资源等角度存在较大优势。

问题2:企业会计的目标到底是什么?

预计观点1:企业的会计目标是为了加强控制。企业会计对企业的经济活动进行记录,可以控制企业的经济活动是否合理、合法、高效。

预计观点2:企业的会计目标是为了加强管理。企业会计对企业的经济活动进行记录,可以提供成本、销售、利润等方面的信息,对降低成本、提高利润、加强企业管理有重要作用。

预计观点3:企业的会计目标是为了提供决策有用的会计信息。企业会计记录了企业的详细经济活动,可以将相关的信息提供给投资者、债权人、政府及其监管机构等,以供各方做出有用的经济决策。

问题3:银行经理发放贷款时关注哪些会计信息?

预计观点1:银行发放贷款只需要关注偿债能力信息。银行和企业签订借款合同,主要关心的应该是企业能不能还本付息,其他方面是企业自身的事情,与银行没有关系。

预计观点2:银行发放贷款不仅需要关注偿债能力信息,企业的盈利能力、资产周转能力、发展能力等信息也需要关注。企业的偿债能力不仅表现在目前的资产负债中,其盈利实现、资产周转、企业发展等信息对未来偿债能力有着直接和重要的影响,都要关注。

问题4:会计信息的可靠性和相关性哪个更重要?

预计观点1:会计信息的可靠性更重要。可靠性要求真实可靠,这是会计信息的基础,信息不可靠一切都白谈。

预计观点2:会计信息的相关性更重要。提供信息的目的是为了起到决策有用的效果,如果没有相关性会计信息也就没有意义。

预计观点3:会计信息的可靠性与相关性之间需要权衡。现实中,可靠与相关无法分离。过度追求可靠或相关都不合理,应该是二者之间的权衡。

三、总结评价

在情境式案例教学中,任课教师起到的主要作用应该是对情境式案例讨论进行总结和评价。在学生“表演”与讨论之后,教师须对情境案例讨论结果和相关教学知识点进行归纳、总结和点评,并由教师、学生共同完成案例参与学习的评分环节,从而完成整个情境式案例教学。

承上例,教师对相关情境环节的讨论与知识点总结评价的要点在于:

关于问题1:企业组织机构设置并不固定,每个企业有自身特点,因此如何设计会计机构不能一概而论,中小企业也是如此,也有规模大小之分、业务复杂简单之分。会计机构设置应综合考虑企业规模、资金实力、人员构成、发展目标等因素最终确定。

关于问题2:企业会计目标到底是什么,在学术上是一个有争议的问题。关于会计目标的观点曾经有会计控制论、管理活动论、信息系统论等多种观点。目前国际主要会计组织支持的主要是信息系统论,即企业的会计目标是为了向信息使用者提供决策有用的会计信息,这也是本课程所采纳的观点。现行财务报告的充分披露要求、公允价值计量属性的运用等都体现了这一观点。

关于问题3:一般而言,银行是债权人,主要关注偿债能力信息,企业能够偿还银行的借款,银行的资产就没有风险。但是,企业的偿债能力表面上看取决于现有的资产与负债之间的结构组成,但企业的借款是需要偿还的,未来的偿债能力与企业的盈利能力、资产周转能力、销售增长(发展)能力都是紧密联系的,所以,银行经理发放贷款不仅要考虑企业的偿债能力,还要综合考虑企业的盈利、周转、发展等方面的能力。

关于问题4:相关性与可靠性的争辩,不仅在同学们之间会有,在学术机构、会计准则制定机构中也一直是争论的焦点。过度追求可靠,会计信息的相关性就会大大降低,过度追求相关性,不可靠的会计信息没有益处,甚至会损害信息使用者的利益,使其做出错误决策。因此,现实中,会计信息的可靠性和相关性是无法分离的,二者需要权衡,需要在可以接受的可靠性基础上再去追求相关性。

最后,由教师及学生结合参与情境案例讨论的学生表现,匿名对参加学生进行评分,完成整个教学环节。

参考文献:

[1]王芸.情境仿真模拟教学法在高职财务管理课程中的应用[J].商业会计,2012,(2).

[2]唐国平.会计学原理(修订版)[M].北京:中国财政经济出版社,2007.

[3]唐国平,吴德军.会计学基础(第二版)[M].北京:高等教育出版社,2011.

猜你喜欢

课程教育研究·学法教法研究(2016年21期)2016-10-20

课程教育研究·学法教法研究(2016年21期)2016-10-20

课程教育研究·学法教法研究(2016年21期)2016-10-20

中学课程辅导·教师教育(中)(2016年9期)2016-10-20

中学课程辅导·教师教育(中)(2016年9期)2016-10-20

考试周刊(2016年79期)2016-10-13

考试周刊(2016年79期)2016-10-13

考试周刊(2016年77期)2016-10-09

考试周刊(2016年76期)2016-10-09

大学教育(2016年9期)2016-10-09