我国社会责任信息披露特征的研究

2016-04-07 02:00张晓范英杰

商业会计 2016年6期

张晓+范英杰

摘要:文化作为人类群体或民族世代相传的思维模式和行为模式,具有无型性、主导性与穿透性等属性,不同民族的文化特征会影响人们处理和解决问题的方式,企业社会责任信息披露同样离不开它所生长的民族文化语境。文化特征的差异形成了各国各具特色的社会责任信息披露模式,本文在分析文化与社会责任信息披露关系的基础上,剖析了我国文化特征对企业社会责任信息披露行为的影响,进而提出了我国社会责任信息披露模式的初步完善机制。

关键词:社会责任 信息披露 国家文化

自2006年深交所公布《上市公司社会责任指引》,2008年上交所公布《上市公司环境信息披露指引》鼓励企业披露社会责任信息开始,我国上市公司以独立报告形式披露社会责任信息呈现逐年递增之势,从2009年的371家已上升为2014年的681家。然而,由于我国还没有针对企业社会责任信息披露进行相关立法,尚未就披露形式、披露标准形成统一规范,导致目前企业披露的社会责任信息质量参差不齐。若构建适合我国国情的社会责任信息披露模式,仅仅借鉴外国的先进经验是不可取的,因为任何一种制度或模式的存在都有其特定的文化背景,民族文化一定程度上影响社会责任信息的披露动机、内容及形式,并最终反映在社会责任报告上。因此,本文拟从我国文化特征角度分析社会责任信息影响因素,基于我国文化根源寻求适合我国的社会责任信息披露模式。

一、文化影响社会责任信息披露的机理分析

社会责任信息披露是企业将承担的社会责任情况以及因承担社会责任引发的对财务状况和经营成果等信息进行揭示的过程。社会责任信息披露是一系列制度因素内外交集的影响结果,信息披露水平和特征制约于制度框架,根植于企业所处的制度环境基础(吴丹红,2014)。社会责任信息披露会受到一个国家经济制度、法律体系、政治制度等多种因素的影响,在多种影响因素中,文化是不可忽视的重要因素。

所谓文化,《美国传统词典》将其定义为“人类群体或民族世代相传的行为模式、艺术、宗教信仰、群体组织和其他一切人类生产活动、思维活动的本质特征的总和”。文化对社会责任信息披露的影响至少体现在以下三个方面:(1)文化是一切差异的根源。Hofstede(2005)指出个体、群体以及国家之间的冲突,根本原因就是文化之间的差异。一个社会不管是发达还是不发达,表面上看起来是经济形态,实际上都是文化形态。由各种因素组成的文化环境,在不同的社会表现出明显差异,这种差异会直接或间接影响各国社会责任信息披露模式的形成与发展。(2)文化具有规则性。文化依靠外显的规范(如法律、制度、习俗)或隐含的形式(如思维模式、价值观、心理惯性)来引导人们的行为,最终形成一种特定的规则,对文化环境内成员的行为做出约束(徐行言,2004)。国家文化规则能够对企业管理者的社会责任信息披露行为产生既定影响,从而形成适合本国的社会责任信息披露模式。尽管同一国家内各个企业之间信息披露模式会呈现不同程度的差异,但是企业文化的基本特征也都是由其所在国的文化决定的(李志斌,2012)。(3)文化作为非正式制度对社会生活有主导作用。按照新制度经济学理论,任何制度都包括正式制度、非正式制度及实施机制(诺思,1994)。当正式制度与非正式制度矛盾或不相容时,正式制度就会流于形式,甚至无法实施,所以社会生活还是由非正式制度主导的。社会责任信息披露作为企业与社会交互作用的行为,一定程度上必然受到国家文化等非正式制度的制约与影响。Smith et al.(2005)认为受社会文化的影响及国别差异因素,社会责任信息披露内容会不同。Peng et al.(2012)基于Hofstede国家文化模型发现个人主义和不确定性规避与企业社会责任信息披露显著正相关。吴丹红(2014)认为国家之间的文化差异可以解释企业社会责任信息披露模式的不同。文化对社会责任信息披露的影响机理呼唤着对社会责任信息披露模式的改进必须根植于我国文化背景。

二、我国文化特征对社会责任信息披露的影响

(一)“官本文化”导致应规性披露为主

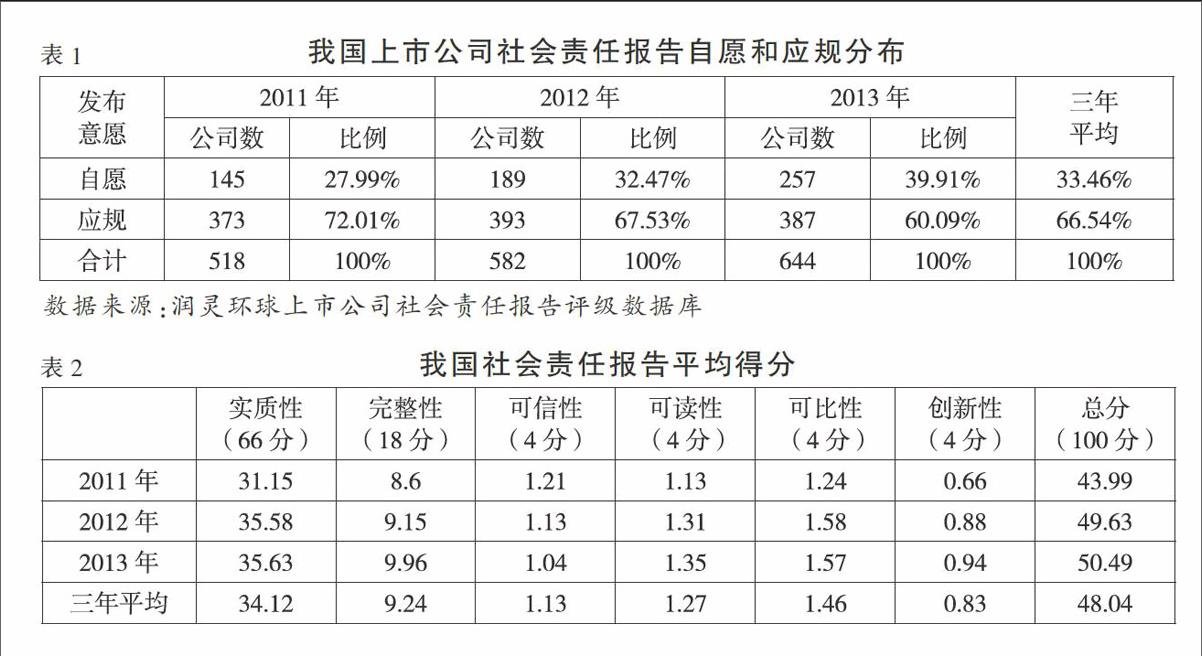

“官本文化”是中国传统文化的重点,我国长期以来的家长式专制统治形成了国民根深蒂固的官本位价值观。依据Hofstede的研究,我国是高权力距离国家,该种类型社会文化强调专制、特权,下级对上级严格服从,组织内等级鲜明,权力集中化程度很高。我国长达数千年的封建统治形成了王权专制主义,社会结构中形成一套等级分明的体系。王权专制主义形成了“官本文化”主导下的权力金字塔,在整个社会管理体系中重视国家行政管理制度,在经济活动中政府对社会资源的配置方向和方式具有绝对权利,国家主要依靠政治和行政手段来运作经济系统(阮凤平,2003)。我国“官本文化”特征影响企业管理者的思维方式,进而呈现出企业社会责任信息披露的应规性特点,如表1所示。

从表1可以看出,我国A股上市公司2011年到2013年发布的社会责任报告中,应规性社会责任信息披露分别占72.01%、67.53%和60.09%,总体来说我国企业发布的社会责任报告中自愿披露比例虽然有所上升,但由于我国“官本文化”特征的主导,我国社会责任信息披露还是主要以应规性披露为主。

(二)“粗略文化”影响社会责任报告规范性

与西方“精确文化”不同,我国是典型的“粗略文化”,中国人不喜欢对事物做出明确的界定,而且疏于科学的计算。中国的“粗略文化”表现在各个方面,书法中有云“深识书者唯观神采”,对于神采其实是无法界定的;《道德经》中提出“道”,但是“道”究竟是什么,也无法作出明确解释;再如,中医中讲究“望闻问切”,这与西方的血压、体温、血糖含量等数字化标准不同,中医对此没有统一的度量标准,只是凭经验的粗略估计。“粗略文化”已经成为中国文化的一个鲜明特征,在这种文化环境中,企业管理者对规章制度的执行也只是粗略的服从,往往采用“上有政策,下有对策”的服从方式,对社会责任报告的编制规范、披露形式方面存在较大随意性。

目前,我国社会责任信息披露多以独立报告形式公布,但是其报告名称未有统一规定,社会责任报告、环境报告、可持续发展报告以及企业公民报告等名称都被使用过。而且在披露的详细度上存在很大差别,例如中国农业银行、工商银行社会责任报告篇幅长达100页,不仅内容详实,且采用了不少量化指标。而同仁堂、白云机场、江中药业等企业的社会责任报告只有5页左右,仅仅是对交易所强制规则的被动回应。我国的社会责任信息披露在“粗略文化”特征的引导下规范性较差,呈现出较大的随意性,导致报告的可读性、可信性等方面较差,如表2所示。

从表2可以看出,我国社会责任报告可信性、可读性、可比性、创新性较差,得分率不足40%。以2013年报告为例,其可读性得分1.35分,得分率33.75%。而可读性层面的信息清晰表达指标,平均得分0.27分,得分率34.2%;信息定位清晰度指标,平均得分0.16分,得分率19.9%。同时,信息存在高度模糊性,信息主要以文字叙述为主,量化信息较少(刘家松,2011),且缺乏社会责任管理的具体内容和相应措施。

(三)“面子文化”侧重于披露利好信息

“面子文化”是中国人特有的文化心理,林语堂先生把面子作为影响中国命运的三大因素之一,恰恰反映了中国人嗜面如命、死要面子的情结。鲁迅先生也认为“面子是中国的精神纲领”,他笔下的孔乙己、阿Q把中国人的面子文化表现得淋漓尽致。黄光国(2004)、朱瑞玲(2005)、姜彩芬(2009)都对“面子文化”进行过深入研究,认为“面子文化”是人们在社会交往中为适应社会环境而存在的,具有潜在的社会约束力。如果不能按照社会要求的去做,人们就会丢面子,名誉受损,因此“面子文化”成为人们遵守社会道德的心理原因。此外,“面子文化”还具有普遍性,社会中的人们会受到面子文化的影响,只是不同阶层群体的成员社会地位、经济实力、声望都不一样,对面子的意识也有所差异。

社会责任信息披露行为也受到“面子文化”的影响,表现为企业社会责任报告隐匿负面信息,倾向于披露利好信息,为了树立企业的正面形象,甚至于过分夸大了对本企业社会责任的正面评价,如表3、表4所示。

从表3可以看出,我国社会责任报告负面信息披露率比较低。目前,我国企业社会责任报告更多的是披露其为社会做出了何种贡献,如对税收的责任、对员工的责任和对消费者的责任等,披露的都是企业的正面信息。而对于企业对社会造成的不良影响或者企业本应承担而未承担的社会责任企业则很少披露,即使在报告中提及,也只是简单陈述,并没有对问题进行实质性分析,以及其对未来可能会带来的影响。

而表4中显示的是我国社会责任报告利益相关方评价得分率很高,但是经过CSR专家评价后的得分率与之相比存在显著差异。大部分企业仅仅披露利益相关方中的正面评价,以树立企业良好形象,达到粉饰社会责任报告的目的,但是经过专家评价后的社会责任报告就“大打折扣”了,这就是“面子文化”特征下的社会责任报告失真问题。

三、国家文化视角下我国社会责任信息披露的完善对策

任何制度的实施都要有与之相互契合的文化相适应,我国的社会责任信息披露制度的完善必须以我国的文化属性为基础。基于我国的文化特质,必须依旧倡导政府主导下的社会责任信息披露监管制度,但如何将社会责任管理及信息披露的积极性内化为企业的内在动力,至少应从以下方面进行制度的完善。

(一)建立以政府为主导的社会责任信息披露模式

我国属于高权力距离国家,每个人都有“官本位”思想,等级观念在头脑中根深蒂固,政府领导在社会成员心目中有绝对的权威,形成了我国社会责任报告以应规性披露为主的特点。鉴于此,我国的社会责任信息披露模式应该以政府为主导,通过立法将社会责任信息披露义务固定下来。并通过设立相关监督部门,共同保障企业社会责任信息披露的及时性、规范性及质量特征。如,设立专门的社会责任部门推进企业社会责任信息披露的实施,督促企业履行社会责任义务;建立相应第三方监督机制,负责审验企业社会责任报告质量,保障披露信息真实可靠。此外,政府要加强对重污染行业社会责任信息披露的监督,加大其应规性披露内容,或者扩大应规企业范畴。

(二)细化社会责任信息披露制度

我国属于“粗略文化”,虽然企业认同国家的法律、政策,但由于缺乏严格、统一的实施细则,在实际执行过程中往往存在诸多消极应对的做法。这就要求在推进国家立法的过程中要针对不同情况细化披露制度,要考虑到不同规模企业披露社会责任会计信息的需求与能力不同,在披露标准、披露程度、审计要求方面做不同的规定。例如,上市公司的管理体系较为完善,社会责任会计计量方法健全,社会影响力较强,可以强制要求其披露社会责任信息,且以定量化社会责任报告为主,统一披露标准,并加强第三方监督;而小微企业会计计量方法单一,管理成本较高,不必强制其定量化披露,允许以描述性可持续发展报告为主。

(三)加强对社会责任报告的第三方审验机制

“面子文化”是社会责任信息失真的最大敌人。爱面子虽然可以促进企业管理者主动履行社会责任,在社会价值观的引导下积极披露社会责任会计信息,树立企业良好形象。但是,如何解决企业过分粉饰社会责任报告的行为是当前亟待解决的问题。全球报告倡议组织认为“聘请独立第三方进行审验是提高社会责任报告可信性的方法之一”。我国目前的社会责任报告审验率只有7%,因此加强对社会责任报告的第三方审验机制将是保障社会责任报告真实性的重要措施。第三方审验机构必须有严谨的管理流程、强大的权威性、丰富的审验经验和良好的声誉,如果发现企业社会责任报告中的数据有误差,立即要求企业进行调整,以保证社会责任信息的可信性与可读性。

参考文献:

[1]吉尔特·霍夫斯泰德.文化与组织:心理软件的力量[M].北京:中国人民大学出版社,2005.

[2]黄光国.人情与面子:中国人的权力游戏[M].北京:中国人民大学出版社,2004.

[3]张晓,范英杰.基于文化视角的美法两国社会责任信息披露模式比较研究[J].财政监督,2015,(6):25-27.

[4]吴丹红.制度环境、角色认知与企业社会责任信息披露[C].中国会计学会环境资源会计专业委员会2014学术年会.

[5]阮凤平.有限政府的行政文化分析——兼论中国官本位意识的负面影响[J].云南社会科学,2003,(2):13-16.

作者简介:

张晓,女,青岛大学在读硕士研究生;研究方向:社会责任会计。

范英杰,女,南京大学博士,青岛大学会计系教授;研究方向:社会责任会计。

猜你喜欢

文艺生活·中旬刊(2016年9期)2016-11-07

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国记者(2016年6期)2016-08-26