上市公司MBO后经营绩效实证分析——基于投资不足的视角

2015-11-11 02:12淮阴师范学院姜一川

财会通讯 2015年18期

淮阴师范学院 赵 玲 姜一川

一、引言

管理层收购在我国产权结构调整和股权分置改革过程中起到了重要的作用,它是国家资本退出市场、积极发展市场经济的一种快速有效的模式。但是在操作过程中屡屡出现问题,导致学者对它的评价褒贬不一。有人认为它仅仅是一种财富转移的手段,并且会提高内部人控制风险,侵害流通股和债权人的利益;有学者认为这种产权合一的手段能够提高公司的经营业绩,降低代理成本,产生巨大的激励作用。但对其研究和争论一直未曾停歇。我国大量学者研究表明,我国改革开放三十年,为了保持经济增长,不同行业和省级间都存在着不同程度的过度投资现象。管理层和控股股东存在着激进管理,通过关联交易等进行外部套利,转嫁财务危机而接受净现值为负项目等原因进行过度投资。

二、文献综述

(一)国外文献 在国外现代企业管理理论中研究的一个热点问题就是如何降低代理成本。Smith(1990)利用美国案例比较自由现金管理在管理层收购前后是否有显著改善,以及与行业均值比较是否有显著改善。她发现在MBO后绩效改善的原因主要来自于产权比率的管理以及投资和资产的增加。Ofek(1994)发现管理层收购失败并未对公司绩效产生任何影响,Bruining和Herst(1995)发现在管理层收购后的八年内,这些公司的表现都优于行业平均水平。Bruining和Herst都进行了一系列的案例研究发现,管理者通过使他们公司更加有弹性以及改善管理系统的方式来提高经营效率。Wright(1996)认为之所以Houlden(1990)发现收购四年后业绩会有所下降,而Herst(1995)和Bannock(1990)发现收购后公司业绩是持续改善的矛盾是因为不同的公司有不同的生命周期,比如销售时长等因素,另一个原因是管理层收购引起的债务期限有所不同导致的公司绩效表现不一致。

(二)国内文献 何光辉,杨咸月(2006)发现公司资产规模在实施MBO期间没有发生显著变化,公司主营业务和投资收益也未受MBO的影响。而体现公司利润创造能力和每股净资产的因子在MBO前后存在显著差异,利润创造能力因子在MBO前利润变动较大,而之后利润持续稳定增长。每股净资产的因子从MBO前一年开始持续负增长,一反之前快速增长的情况。每股收益和净资产收益率这样的盈利指标因子在MBO之后逐渐下降。田谧(2008)发现我国管理层收购对公司绩效的影响程度不显著,公司绩效在管理层收购前后没有发生实质性变化。管理层收购没有为企业创造财富,反而使企业的盈利能力和财务状况恶化。黄小花,李林初(2013)发现,管理层持股比例在0-4.41%内,净资产收益率与管理层持股比例正相关,表明管理层与外部股东的利益趋同;在4.41%-32.88%时,净资产收益率与管理层持股比例正相关程度加强,表明管理层与外部股东利益趋同效应加强,则MBO会减少委托代理成本;当比例大于32.88%时,净资产收益率与管理层持股比例负相关,若此时增加管理层持股比例则会增加代理成本。

国内外实证结果表明:国外的管理层收购后公司业绩确实有了显著提升,我国学者大部分的研究结论是公司绩效在管理层收购前后的差异并不显著,也就是并没有因为这一事件的发生有较大改善,甚至有些指标出现了下滑的态势。认为这一现象的原因主要与我国管理层收购的模式及背景有重要的关系。

三、研究设计

(一)研究假设 我国大量学者研究表明,我国改革开放三十年,为了保持经济增长,不同行业和省级间都存在着不同程度的过度投资现象。管理层和控股股东存在着激进管理,通过关联交易等进行外部套利,转嫁财务危机而接受净现值为负项目等原因进行过度投资。有学者研究发现在MBO前两年间的投资不足现象较少,但MBO后投资不足的案例明显增多。虽然投资过度和投资不足都会影响公司的效率,同时大量的股利分派,导致经营资金的不足,现金匮乏对公司投资和发展产生硬性约束。因此假设:

假设:投资不足对于公司业绩具有显著影响

(二)样本选取和数据来源 本文样本选取自1997年至2007年11年间我国上市公司中进行管理层收购的公司,管理层收购的时间以第一次公告的时间为准,对于多次股权收购完成管理层收购的时间也以第一次公告时间为准,因为管理层收购活动已经开始,会对公司的经营业绩产生影响。样本数据必须具有[-2,+2]时间窗的完整数据,剔除掉数据不完整的公司,最后剩下61家。在本文研究中选用了对照组与实验组进行比较分析,对照组的选取标准为:(1)与所研究的实验组中MBO公司所处同一行业;(2)公司规模与实验组公司的规模相似,公司规模以管理层收购当年的总资产衡量;(3)公司经营业绩在管理层收购当年与实验组公司经营业绩相近,经营业绩的选取标准为资产报酬率。由于部分公司难以找到相近对照组,所以对照组总数为52家,占实验组的85%。各数据来源如下:管理层收购案例来源为胡庆杰著《中国上市公司管理层收购案例全集》、CSMAR数据库、巨潮资讯(http://www.cninfo.com.cn/)、金融界(http://www.jrj.com.cn/)等网站。财务数据来源于国泰安数据库。公司业绩的检验使用代表盈利能力的资产报酬率、总资产净利率、净资产利润率、销售净利率,营运能力的总资产周转率、长期偿债能力的资产负债率的[-2,+2]年的财务数据。股利支付情况的检验使用股利支付率、每股收益、每股现金流量的[-3,+3]年的财务数据。投资效率的检验所使用的数据选取[-3,+2]年的数据,得到[-2,+2]的投资效率表。最后投资效率对公司业绩下降的检验选取[-2,+1],得到多元回归的时间序列为[-1,+2]。

(三)变量定义 本文中涉及的变量名称、符号及定义列示如表1所示。

表1 变量名称、符号及定义

(四)模型建立 在检验投资不足对公司业绩影响模型采用线性回归模型。公司业绩选用代表盈利能力的资产报酬率、总资产净利率、净资产利润率、销售净利率,代表营运能力的总资产周转率,代表长期偿债能力的资产负债率六个指标。检验投资效率对公司业绩的影响,再加入可能影响公司业绩的变量上期公司投资机会Tobin'Q,上期公司规模和上期的公司业绩指标。公司的投资效率不论是正数还是负数,都是一种效率的损失,都会对公司业绩产生削弱的影响,如果投资效率的参数为负,则证明过度投资对公司业绩产生影响,如果参数为正,证明是投资不足对公司业绩产生了影响。根据这个假设,证明MBO后投资效率对于公司的业绩指标回归参数的影响是正的,便可说明是投资不足引起了上市公司MBO后业绩下降。

式中,Rt代表财务指标,主要检验MBO后α1是否显著大于0,即上一年的投资不足是否影响当年的公司绩效下降。每个指标的模型会在[-1,+2]的时间窗内实施,通过回归模型的时间序列参数表可以看到MBO前后α1的变化情况。由此可以得到投资效率对于公司业绩的影响是否显著,以及影响的方向等信息。

四、实证分析

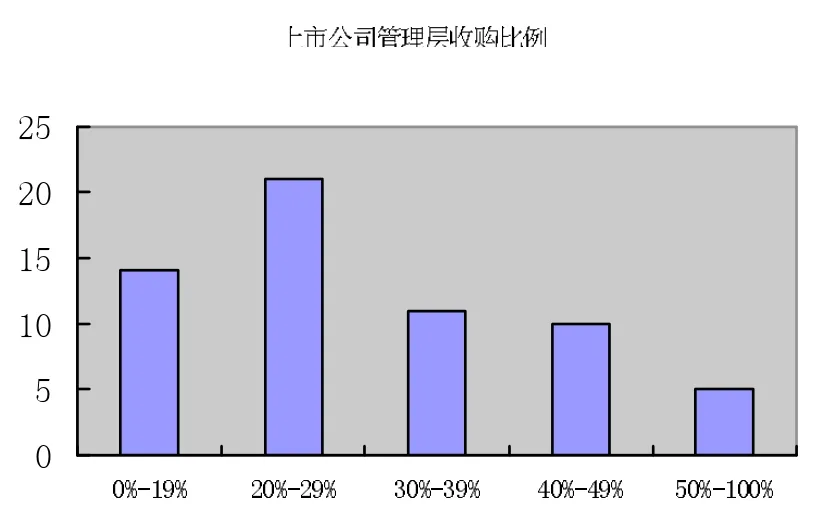

(一)描述性统计 由图1描述性统计结果可以看出:中国上市公司管理层收购主要集中在2002年至2004年,行业集中在制造业,其次是信息技术业和房地产业。我国在“国退民进”“国有经济从一切竞争性领域退出”的指导方针下,将国有股权通过MBO方式转让给对于国有企业在发展中做出巨大贡献的企业管理层和职工。从四通集团的MBO案例引起国内广泛关注开始,国内的企业和企业家逐渐认识了MBO,并跟随者四通集团的范例和国外的经验引发了国内管理层收购的热潮。我国管理层收购的股权比例一般在20%-29%之间,再加上30%-49%的比例,管理层收购的比例处于相对控股,在50%以上处于绝对控股的公司只有5家。

图1 管理层收购比例图

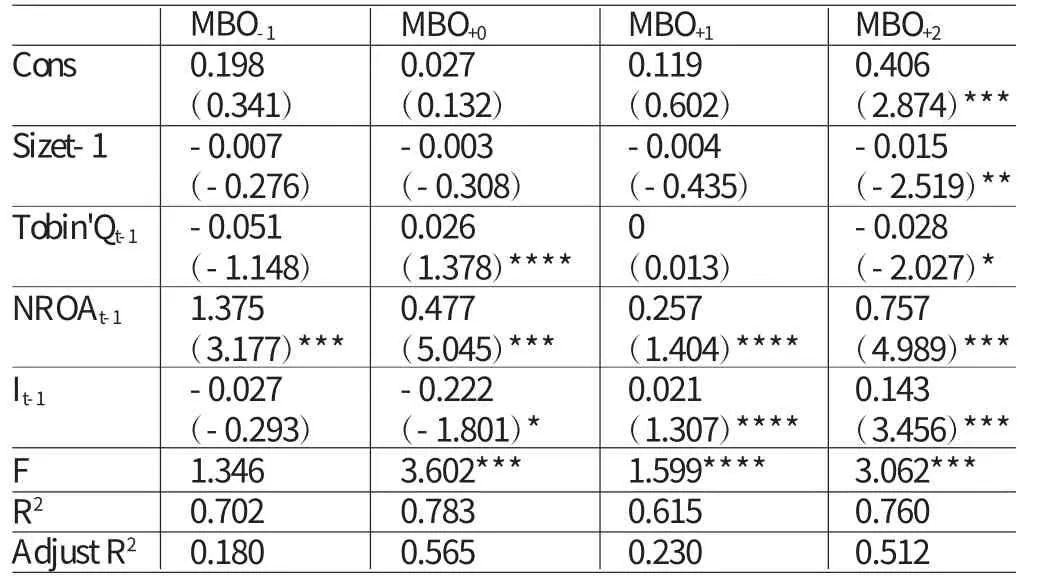

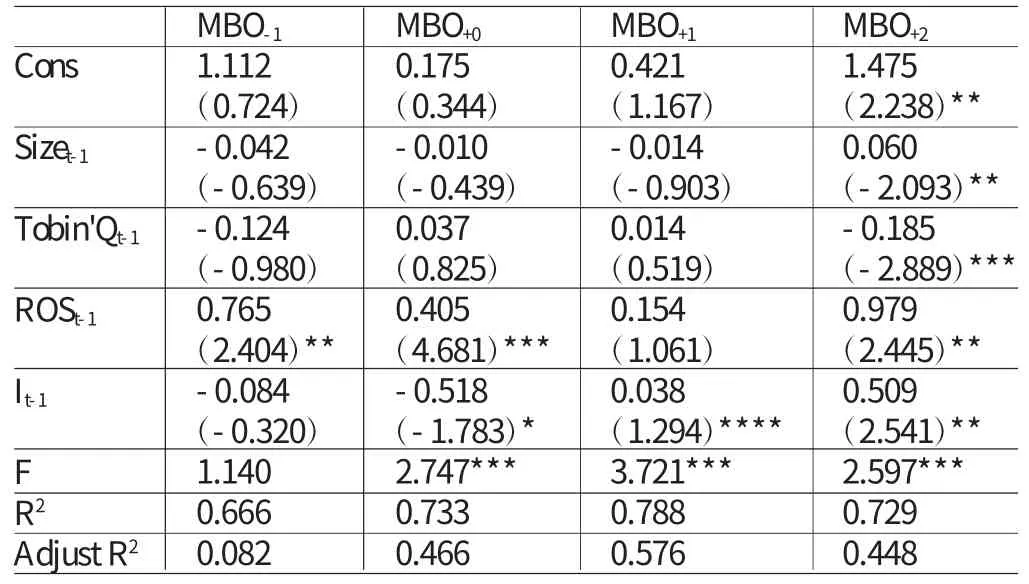

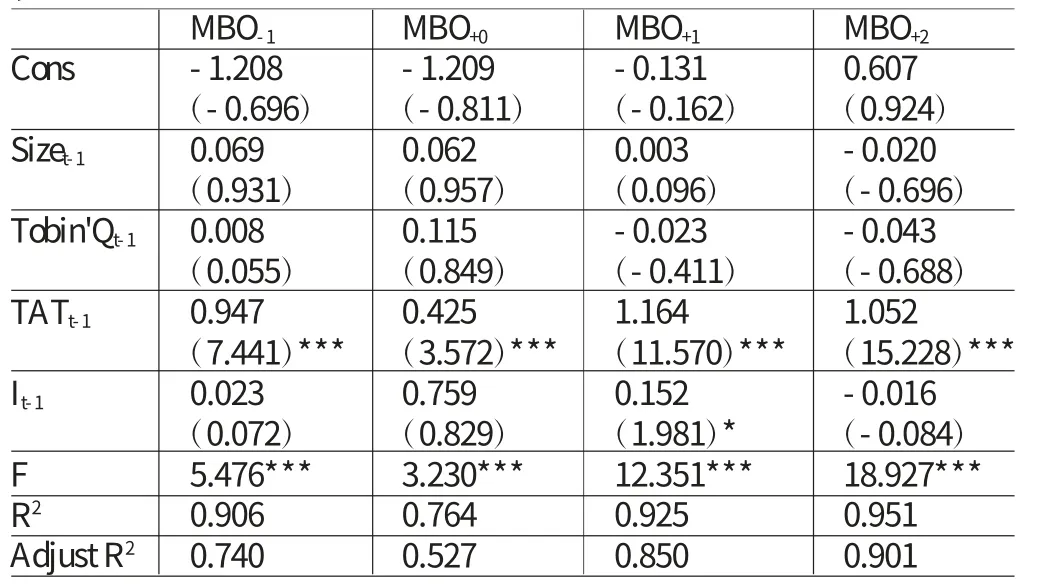

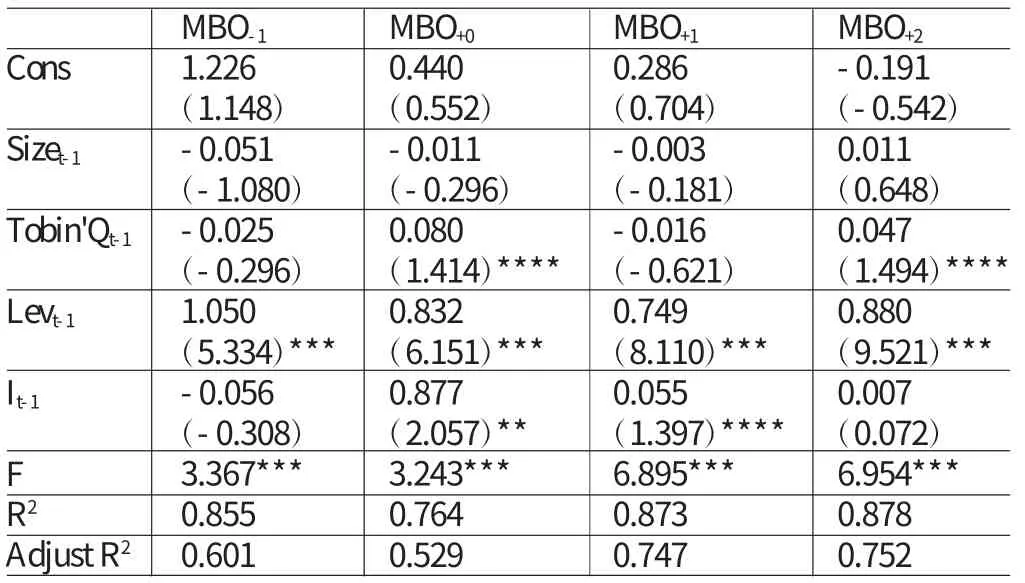

(二)回归分析 根据前述多元回归模型的时间序列表检验投资不足对公司业绩的影响表列示如表2至表5所示。可以看出:(1)从总体来看,资产报酬率、总资产净利率、销售净利率指标的模型在MBO当年和MBO后两年的拟合优度很高,模型较为显著,MBO后一年拟合优度较高,模型近似显著。但是MBO前一年的拟合优度不高,模型不够显著。总资产周转率和资产负债率的模型四年都非常显著。(2)在资产报酬率的模型中,资产报酬率(ROAt-1)的参数非常显著,投资效率(It-1)除了MBO前一年不够显著外,其他年度都近似显著。在MBO当年的投资效率参数符号显著为负,说明MBO公司前一年的过度投资影响了当年的资产报酬率指标;在MBO后一年和后两年的投资效率参数符号显著为正,证明MBO公司的投资不足影响了公司资产报酬率。并且这两年投资不足的参数是逐渐变大,证明该指标导致了公司业绩下滑。(3)在总资产净利率的模型中,总资产周转率(NROAt-1)的参数十分显著,投资效率(It-1)参数除了MBO前一年不够显著外,其他年度都显著,说明投资效率对总资产净利率指标是有影响的。在MBO当年投资效率参数符号为负,且显著,说明公司MBO前一年因为过度投资削弱了MBO当年总资产净利率指标;在MBO后一年和后两年的投资效率参数符号显著为正,说明公司MBO后是由于投资不足影响了公司的财务指标。并且该参数也是逐渐变大,证明该指标导致了公司业绩下滑。另外,代表投资机会的托宾Q参数在MBO当年和后两年具有显著性,并且在MBO后两年的参数符号为负,说明投资机会高,反而会使公司的业绩下降。(4)在销售净利率模型中,销售净利率(ROSt-1)的参数显著,投资效率(It-1)的参数在MBO前一年不显著,其他年度都显著或近似显著,说明投资效率对销售净利率指标有影响。同以上两个指标类似,MBO当年投资效率参数符号显著为负,意味着公司MBO前一年的过度投资影响了当年的财务业绩;在MBO后一年和后两年的投资效率参数符号显著为正,意味着公司MBO后投资不足削弱了公司业绩。并且也随前两个指标一样,参数值也是逐渐增大,对公司业绩的影响加剧。代表投资机会的托宾Q值的参数在MBO后两年是显著为负,意味着投资机会提高反而会使公司业绩下降。(5)在总资产周转率和资产负债率两个模型中,有一个共同特点是模型拟合优度很高。但是总资产周转率的投资效率参数只有在MBO后一年是显著的,其他年度都不显著,说明投资效率对总资产周转率没有影响。在资产负债率两个模型中,MBO当年投资效率参数非常显著,在MBO后一年近似显著,说明投资效率对资产负债率有一定的影响。

表2 资产报酬率指标的模型估计结果

五、结论

通过本文实证检验结果可以看出,投资不足导致了公司的管理层收购业绩下降,与之前的假设吻合。这与我国管理层收购的特点是密切相关的。首先,从进行管理层收购的动机来考虑。国外管理层收购的出发点是解决代理成本,由于股权的分散,管理层的控制力度逐渐加强,管理层决策的出发点不再是股东权益最大化,而是自身效用最大化。通过上市公司MBO来降低代理成本,解决两权分离的问题和矛盾。我国管理层收购的出发点是股权激励或者是产权明晰下的所有者归位,是解决产权问题的一种手段。所以国外的管理层收购后可以看到明显的代理成本下降带来的公司业绩上升,而我国在管理层收购后面临着整合和制度重塑等一系列公司和社会的问题,并且在管理层收购前享有的税收减免、无偿使用土地等一些政策优惠也随之消失,难免会使企业带上更大的发展负担,业绩的提升随之推移。其次,国外发达的金融市场使得管理层收购的市场更加完善和稳健,管理层在收购过程中也经受着各方面的评估和考验,对于公司出现的缺陷和优势更加清晰,利于收购后的经营和整合。而我国的管理层收购披露程度较低,不利于保护小股东和债权人,以及政府相关部门的监管,在整个过程中难以保证公平和真实问题的暴露,只是变成了一种简单的过户。最后,从管理层收购的股权比例来考虑。国外管理层收购的股权比例高达90%,并且从股市退出,管理者对于企业有绝对控股和决策权,能够充分利用经营能力和经营理念管理公司。我国管理层收购只是相对控股,大部分收购比例在20%-30%左右,其管理受到其他利益相关者的影响。并通过股利分配来获得还款资金,使公司收益大部分流向给了没有资金压力的其他股东,降低了公司资金使用效率,影响了公司的投资能力。

表3 总资产净利率指标的模型估计结果

表4 销售净利率指标的模型估计结果

表5 总资产周转率指标的模型估计结果

表6 资产负债率指标的模型估计结果

[1]郑旷:《我国上市公司管理层收购(MBO)净绩效研究》,《中国证券期货》2010年第10期。

[2]杨华雄:《中国上市公司管理层收购(MBO)实证研究》,《复旦大学硕士学位论文》2008年。

[3]田谧:《中国上市公司管理层收购的绩效研究》,《西北大学硕士学位论文》2008年。

[4]魏建:《管理层收购的成功之路——管理层收购在中国的困境及突破》,人民出版社2005年版。

[5]陈鹏、黄小花:《浅析上市公司曲线MBO的问题及对策》,《科技创业》2006年第9期。

[6]Smith A.J.Corporate ownership and performance:the case of management buy outs.Journal of Financial Economics,1990.

[7]Ofek E.Efficiency gains in unsuccessful management buyouts.Journal of Finance,1994.

[8]Bruining J.and Herst A.C.C.Restructuring and revitalising MBOfirms using a risk return perspective-a study of Dutch divisional management buy outs.Rotterdam institute for Business Economic Studies,1995.

[9]Wright M.,Wilson N.,Robbic K.and Ennew C..An analysis of management buy out failure.Managerial and Decision Economics,1996.

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

现代财经-天津财经大学学报(2022年5期)2022-06-01

劳动保护(2019年7期)2019-08-27

企业导报(2016年19期)2016-11-05

财税月刊(2016年2期)2016-05-17

浙江社会科学(2004年2期)2004-04-21