股权分置改革中支付对价合理性反思

——基于金融约束政策租金视角

2015-08-25 07:54:34刘郁葱黄飞鸣

财贸研究 2015年2期

刘郁葱 黄飞鸣

(1.厦门城市职业学院,福建 厦门 361008; 2.江西财经大学,江西 南昌 330013)

股权分置改革中支付对价合理性反思

——基于金融约束政策租金视角

刘郁葱1黄飞鸣2

(1.厦门城市职业学院,福建 厦门 361008; 2.江西财经大学,江西 南昌 330013)

股权分置改革及其过程中存在的问题所产生的长期后续效应制约了中国股票市场的良性发展。将基于银行信贷市场中管制利率和限制竞争等政策行为而提出的金融约束理论扩展到证券市场,并对中国股权分置改革中支付对价的不合理性进行分析,结果表明:金融约束政策租金的大小与支付对价不合理性程度之间存在紧密的联系,政策租金经IPO高定价行为与股权分置政策得以累积,又通过股权分置改革中不合理的对价支付水平而得以释放;通过建立一个合理对价率模型以测算合理对价率与实际对价率的偏离度程度,核算出非流通股股东对流通股股东侵占的政策租金规模。

股权分置改革;合理对价;金融约束;政策租金

一、问题提出与相关文献回顾

股改前,中国股市流通股和非流通股并存、“同股不同权”、“同股不同价”,并由此形成公司治理结构的“一股独大”、股权高度集中的独特格局。这一普遍的非流通股大股东控股的局面造成对流通股股东利益的直接侵吞,并在客观上扭曲了资本市场的定价机制,制约了资源配置功能的有效发挥。为此,2005年4月,中国证监会正式启动股权分置改革。历时多年,沪、深两市上市公司基本完成股改程序,彻底解决了中国证券市场从诞生起就存在的“同股不同权、同股不同价”的制度性缺陷,这对于完善上市公司治理具有重要意义(谢梅和李强,2011)。但股改过程中存在的问题仍然持续影响着中国股市的健康发展,具体体现在股改中非流通股股东对流通股股东支付的过低对价破坏了股改的公平性,使流通股股东承担了股市的金融约束政策租金,遭受了利益损失。

金融约束理论认为,在相对稳定的宏观经济条件下,政府可通过利率管制、限制市场准入、限制资产替代等政策,为金融部门和生产部门创造租金机会,以促进经济增长(Hellman,et al, 1996,1997,1998,2000)。该理论一经提出,便被广泛应用于发展中国家的金融发展,但效果不一(Demetriades and Luintel,2001;Emran and Stiglitz,2009;Suzuki and Kumar Adhikary,2009)。这一理论主要基于银行信贷融资市场中压低利率、限制银行业竞争等政策行为而提出。其中租金*租金按寻租行为的经济效应来看有生产性和非生产性之分。生产性租金就是采用短期内供给无弹性的新技术的产物,是暂时取得的超额利润。对生产性租金的寻求是生产发展的动力,它推动生产技术、经营组织和制度的不断创新,推动社会生产力的不断发展。非生产性租金是通过生产要素和产品供给的人为垄断取得的。对非生产性租金的寻求不能增加一个社会财富原子,它挤占和浪费大量生产性资源,使社会财富的创造减少;并造成收入分配不公。这里所谈的租金主要是指非生产性租金,是指超过竞争性市场所能得到的那部分收入。的创造是金融约束理论的核心问题,它意味着当租金流向受金融约束政策保护的部门时,租金的净流出方利益受到侵害。金融约束的内涵是政府通过制定一系列的金融政策在金融部门和生产部门创造租金机会(黄飞鸣,2014),由此可将其扩展到资本市场上,因为在股票市场中,IPO审批制、股权分置、大小非进入流通所支付的过低对价、大小限进入全流通的过短锁定期、再融资门槛的降低等政策导致流通股股东的利益流向上市公司以及非流通股股东,这具有典型的租金创造与分配的特征,标志着金融约束政策在股票市场的实际运用(刘郁葱,2013;邱恒恺和刘郁葱,2012)。

艾洪德和武志(2009)率先明确了中国股票市场中金融约束性质及其政策租金创造原理,指出,股权分置政策是主动创设租金、获取证券性金融支持的具体安排和核心机制,政府通过“审批制”、国有企业优先入市、股权分置、国有股暂不上市等政策安排控制了证券市场中的证券供给数量,实现存贷款市场的租金向证券市场租金的转移,并使国有企业成为这些租金的垄断者。朱云(2009)也对中国股票市场中再融资圈钱行为的金融约束特征进行了系统而具创造性的研究。

本文主要是从金融约束政策视角研究股权分置改革过程中对价支付的合理性问题,并测算由此产生的股市金融约束政策租金。

二、股票市场上金融约束租金与股权分置对价支付的关系分析

股票市场中金融约束政策所创造的政策租金经由两个过程而实现:其一,高价IPO行为与股权分置政策使政策租金得以累积;其二,股权分置改革的过低对价使政策租金得以释放、实现。在股权分置的特殊制度下,上市公司的高价IPO行为、再融资偏好下的圈钱行为等都是非流通股股东掠夺中小投资者权益的途径。

刘熀松(2005)利用修正的Felthama和Ohlson(1995)股票内在价值模型计算出截至研究当年中国上市公司股票的平均内在价值是4.03元/股,而2111只A股的平均IPO价格为12.38元/股,绝对平均偏离值为8.35元/股,偏离程度达2.07倍;1016次再发行融资中,平均再发行价为11.12元/股,绝对偏离值为7.09元/股,偏离程度达1.76倍。上市公司在首次公开发行时,非流通股东承诺其股份不上市公开流通,而流通股以高于股票内在价值的价格溢价发行。在股权融资偏好的驱使下,非流通股东又以远高于股票内在价值的配股价或增发价进行股权再融资。通过这种“利益输送”的方式,非流通股东的权益大幅增值,流通股东的权益受到损害。加之偏好于配股、转增等分红形式而吝于现金分红,使各种掠夺产生的租金逐渐累积。除去在一股独大的股权结构下由于成本、费用监管存在漏洞而导致巨大的成本与费用损失的部分以外,这些租金主要以实收资本、资本公积、盈余公积等所有者权益的形式累积,最终体现为非流通股股东名义上的每股净资产的增加。

而股权分置改革的直接结果使得在发行时享有同股不同价特权的非流通股股东在向流通股股东支付过低对价后把非流通股推向市场,使这些低成本股即刻获得高溢价,享有与流通股同一市场价的特殊收益,租金从流通股东向非流通股东的转移成为现实,因为,广大流通股股东在股改中得到的对价并不足以补偿历史成本差异和利益侵害所造成的损失。股权分置改革中的各种支付对价是上市公司和非流通股股东获取股市租金的通道。因此,高价IPO与高价再融资行为是非流通股股东对流通股股东租金侵占的成因,而股权分置改革中的过低对价使这些租金得以释放、成为事实。这些政策租金的量化规模可以用合理对价率与实际对价率之间的缺口来衡量。

三、合理支付对价模型的构建与偏离度分析

股权分置政策下,上市公司在首次公开发行时承诺非流通股股份不上市公开流通,股改后非流通股流向市场,导致流通股股价下跌,流通股股东利益显著受损。因此,股权分置改革存在一个核心的问题即对价(consideration)支付问题,非流通股股东为弥补流通股股东在股改中的损失,应向流通股股东支付一定的对价,对价方案制定的原则是保证流通股股东在股改前后的财富不受损失。

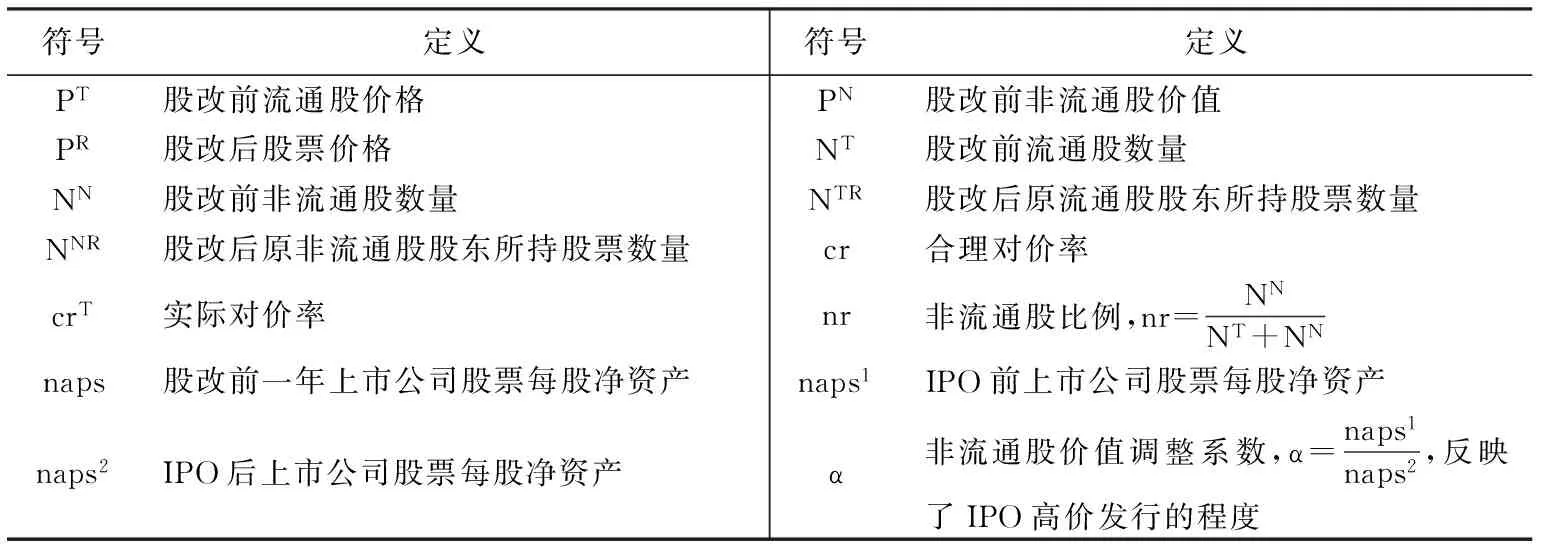

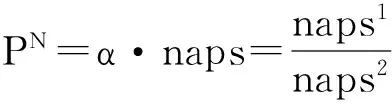

股权分置改革中的对价支付方式主要有四种:(1)送股式方案,即由非流通股股东向流通股股东赠送一定比例的股份;(2)缩股式方案,非流通股股东将现持有股份注销一部分;(3)权证式方案,非流通股股东向流通股股东发放“权证”,将对价补偿单独剥离出来;(4)资本公积金转增方法,上市公司用资本公积金向全体流通股股东转增股本,非流通股股东不获得转增股份。根据“流通权价值说”*“流通权价值说”认为,非流通股与流通股的最大差异在于流通权,而股票的流通权具有价值。由于在公开发行时承诺不流通,非流通股现在打破这个承诺转为流通股必然会导致流通股股价下跌,因此流通股股东同意非流通股可流通的同时,非流通股股东必须向流通股股东做出对价安排,给予相应承诺或者给予补偿,以保证流通股股东的利益不受损。的思想,对价方案的确定应以维持流通股股东利益在股改前后不受损、非流通股股东利益不变化为基础。以此为原则,可推导出合理的对价模型。预设有关变量的符号与定义如表1。

表1 有关变量的符号与定义

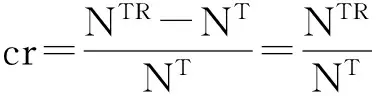

关于股权分置改革中的合理对价率的核算,应满足以下三个关系:

PTNT+PNNN=PR(NT+NN)

(1)

PTNT=PRNTR

(2)

PNNN=PRNNR

(3)

由式(1)可得:

(4)

(5)

(6)

式(6)两边求对数,得:

(7)

cr=expln(PT-PN)+ln nr-ln PR

(8)

式(8)即为合理对价率的计算公式,该公式表明合理对价率受三个因素决定:其一,合理对价率与股改前流通股价与非流通股价间的差异正相关,股改前流通股价越是高于非流通股价,则合理对价越高;其二,合理对价率与非流通股比例正相关,上市公司非流通股比例越高,合理对价率越高;其三,合理对价率与股改后的股价负相关,股改后股价下跌越多,合理对价率越高。如果能证明股权分置改革中非流通股股东对流通股股东支付的实际对价率低于合理对价率,则就证实股改过程中非流通股股东对流通股股东利益侵占的事实,这使股票市场中金融约束政策所创造的租金成为现实,其中实际对价与合理对价之差即为金融租金的规模。

四、数据选择与租金测算

(一)样本数据筛选

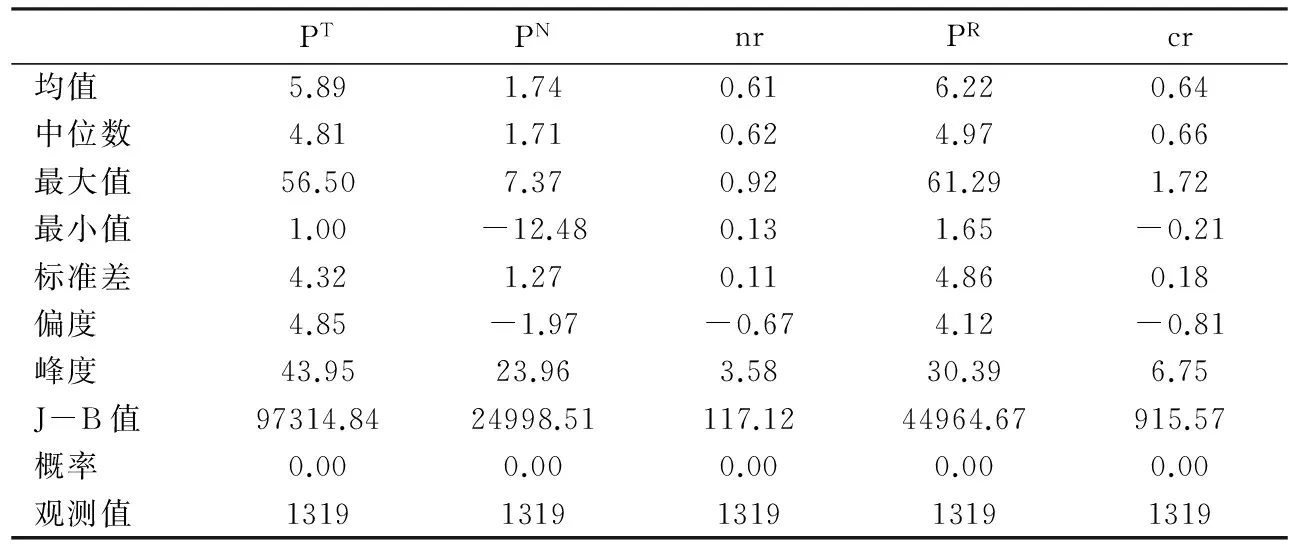

在1334个股改样本数据*数据来源于CCER、CEIC、CSMAR、WIND数据库。若无其他说明,下文数据均来自这些数据库。中,删去3只缺失股权结构及非流通股比例等信息的样本,再删去12支股改前、后至少一年没有收盘价信息的样本*前3支股票的代码分别是:600065、6000018、600027。后12支股票的代码分别是:000517、000529、000592、00620、000622、000631、000638、000670、000688、000805、600181、600187。,这12支股票为股改前一年和前三年的每股净资产均为负的ST股票。经过筛选得到的1319个股改样本的关键信息见表2。

表2 筛选得到的股改样本的关键信息

(二)合理对价率计算

1.一般计算公式

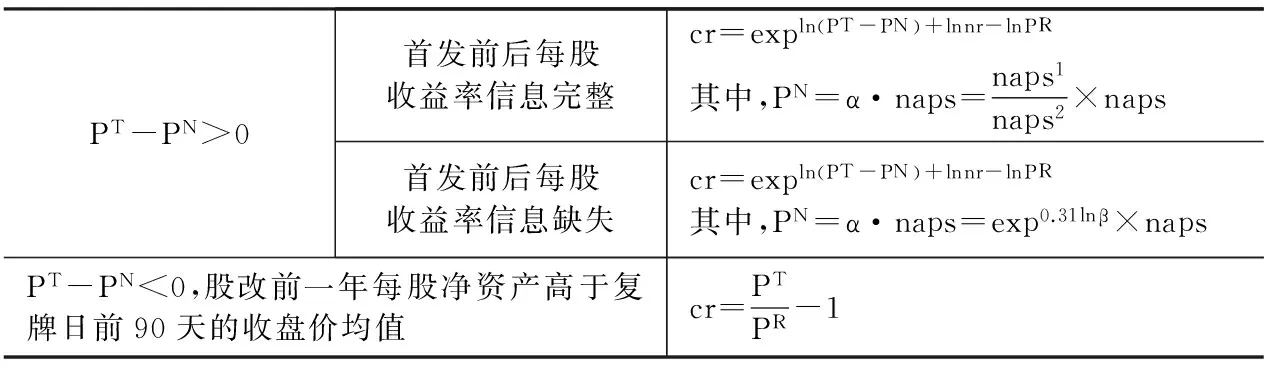

当股改前一年每股净资产低于复牌日前90天收盘价均值的条件满足时,合理对价率的计算公式:cr=expln(PT-PN)+ln nr-ln PR。其中:

当首发前后每股收益率信息缺失时,PN=α·naps=exp0.31ln β×naps。

2.备选计算公式

表3 合理对价率计算公式

表4 股改样本合理对价率的描述性统计

表5 各种对价方式统计表

运用式(8)进行合理对价率计算的前提是PT-PN>0。但尚有31个样本由于公司经营状况良好,股改前一年每股净资产高于复牌日前90天的收盘价均值,具有相当的投资价值,即PT-PN<0,式(8)并不适用,这些样本的合理对价率直接用式(5)进行估计,总结如表3所示。

经计算,1319个股改样本的合理对价率基本统计信息如表4。

(三)实际对价率折算

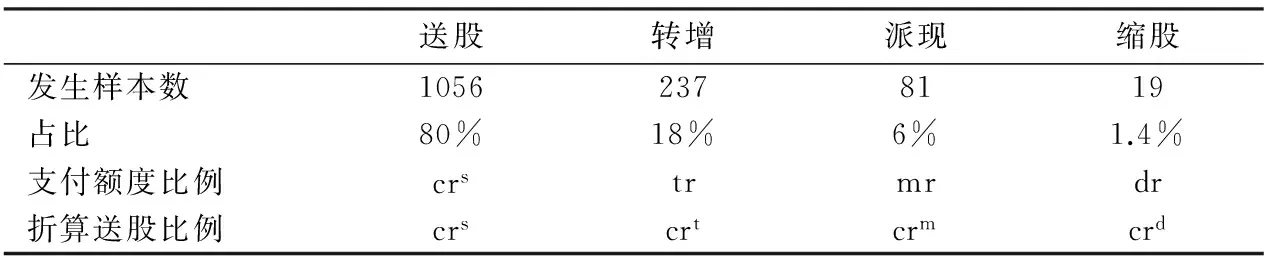

在1319个样本中,对价支付方式涉及到权证发放和非流通股股东向上市公司注入优质资产、豁免上市公司债务或替上市公司承担债务的样本量极少,因此暂不考虑。主要的对价支付方式包括送股、派现、缩股和资本公积金转增等*由于数据可得性原因,忽略了通过配股增发方式的情况。,后三种方式都折算为送股方式,以便进行比较。1319个样本中各种对价支付形式的样本数见表5。

1.资本公积转增股本方式折算对价

2.派现方式折算对价

3.非流通股缩股方式折算对价

如果一家公司非流通股股东向流通股股东支付对价的同时采取送股、派现、缩股和转增等多种方式,则实际对价率crT可表示为:crT=crs+crt+crm+crd。

(四)租金测算

由实际对价率与合理对价率的差距可看出实际对价率的偏离程度,以及非流通股股东对流通股股东利益的侵吞程度,且据此可进一步测算出实际对价水平与合理对价水平之间的缺口,从而确定股市金融约束政策所产生的政策租金的规模。

crgap=cr-crT

rent=N·(1-nr)·PT·crgap

其中,crgap为实际对价率缺口,绝对值越大,实际对价率对合理对价率偏离越大;crT为实际对价率;crgap_r为对价偏离度,衡量实际对价的偏离程度;rent为股市租金;N为上市公司股改前总股本,N=NT+NN。

表6 实际对价率对合理对价率的偏离程度

经过测算,在1319个样本中,有33家上市公司在股改中没有或者几乎没有支付对价或仅以权证形式支付;有1263家上市公司所支付的实际对价率低于合理对价率,占样本总数的95%。不同偏离程度的样本数见表6。实际对价率与合理对价率的缺口最大的是中科健A,其实际对价率为0,而合理对价率为1.71。另有56个样本实际对价率高于合理对价率(其中幸福实业表现最佳,其实际对价率为2.32,合理对价率为0.86),说明这56个样本的非流通股股东在股改中对流通股股东的让利状况较好。

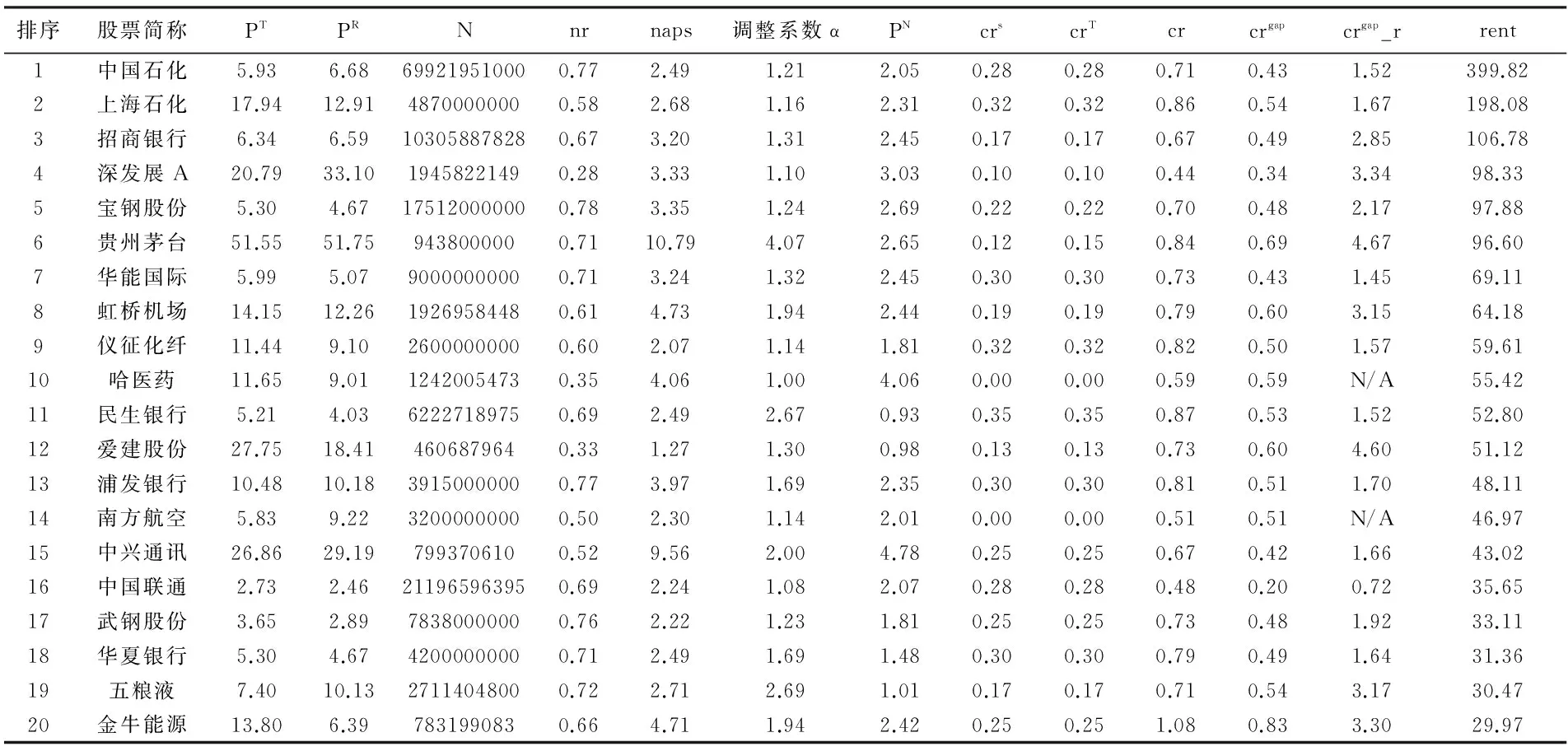

表7 股权分置改革中租金规模前20位名单

表7显示了在股权分置改革中非流通股股东侵占流通股股东权益的租金规模前20位的上市公司统计信息。这20家上市公司中非流通股股东向流通股股东支付对价的偏离程度最大者为贵州茅台,其合理对价率为0.84,实际对价率仅为0.15,偏离度达4.67倍。租金最高者为中国石化,非流通股股东通过股权分置改革对流通股股东实现的租金侵占达400亿元,其次为上海石化,租金侵占达200亿元。

表8 股改样本对价与股市租金的描述性统计

表9 分年度统计的政策租金规模

表8显示了股改中对价情况与股市政策租金的描述性统计特征。1319个样本删去实际对价率为0的23个样本后,1286个实际样本的实际对价率均值为0.25,而合理对价率均值为0.64。平均租金为3.93亿元。其中,对价偏离度数值偏大,原因在于该比值的除数为实际对价率,而实际对价率趋近于0的样本数量不少。

测算结果显示,由于实际对价率对合理对价率的偏离程度普遍较大,导致在2005—2010年间参与股权分置改革的1319家上市公司中,实际对价率低于合理对价率的1263家公司其非流通股股东通过股改从流通股股东掠取的政策租金总额达5339.59亿元。以公布股改方案后首次复牌日期作为完成股改的时间,对这1263家公司进行分年度统计得到的政策租金规模如表9所示。

五、结论与政策建议

本文通过分析中国股票市场中金融约束政策的特征以及金融约束政策下政策租金与股权分置改革中对价支付之间的关系,指出股票市场中金融约束政策所创造的政策租金经高价IPO行为与股权分置政策而得以累积,又通过股权分置改革中不合理的对价支付水平而得以释放、实现。

通过建立一个较为全面的合理对价率模型,本文对中国参与股权分置改革的1334家上市公司中的1319家进行完整的合理对价率估算与租金测算,样本容量占总体的99%。估算结果表明,股改中实际对价率对合理对价率的总体偏离度达2倍以上,1319家公司的租金总规模达5339.59亿元,接近于2005年A股流通市值的60%。

本文的政策租金测算所涉及的样本数庞大,通过大量精细的数据排查,力图尽量精确。所采用的合理对价率的估计方法对股权分置改革中对价合理性的评价具有一定的实际意义。政策租金的测算使被掩盖于各种形式的对价支付下的流通股股东利益受侵的事实得以暴露。中国股市近几年来新股融资、老股再融资、“大小非”、“大小限”解禁套现加在一起,融资量巨大。股改后的金融约束政策还在为创造租金机会提供条件,只是规模相对于股改前小了。股权分置改革后,因锁定期较短、成本市价差悬殊、“大小限”解禁套现造成的大股东对小股东政策租金掠夺的现象仍然存在。

虽然金融约束政策在中国股市发展的特殊时期起到了重要作用,但随着经济和金融的进一步发展,金融约束政策的边际成本日益增加,已经抑制了股市的有效性。因此,对中国股市的金融约束政策包括发行审批制、再融资低门槛、“大小限”解禁套现等进行彻底改革,让真正能给广大投资者实惠的公司上市,让一味“圈钱”、不讲投资回报的公司退市,逐步放松金融约束,以培养投资者对市场的信心,健全中国股市健康发展的根基,使股票投资真正成为“提高居民的财产性收入”的正常渠道。

艾洪德,武志. 2009. 金融支持政策框架下的证券市场研究[M]. 北京:中国财政经济出版社:2-7.

安青松. 2009. 论股权分置改革的公平正义基础[J]. 证券市场导报(3):75-77.

陈震,张鸣. 2008. 我国上市公司股改对价的公平性研究[J]. 中南财经政法大学学报(2): 55-61.

黄飞鸣. 2014. 地方政府融资平台债务扩张的金融约束分析[J]. 经济体制改革(3):132-136.

贾明,张喆,万迪昉. 2009. 股改方案、代理成本与大股东解禁股出售[J]. 管理世界(9): 148-165.

刘熀松. 2005. 股票内在投资价值理论与中国股市泡沫问题[J]. 经济研究(2):45-53.

刘郁葱. 2013. 金融约束、政策租金与租金测算:基于国内银行融资市场的比较研究[J]. 投资研究(10):67-82.

邱恒恺,刘郁葱. 2012. 金融约束指数与居民消费增长的实证研究[J]. 统计与决策(11): 135-139.

唐国正,熊德华,巫和懋. 2005. 股权分置改革中的投资者保护与投资者理性[J]. 金融研究 (9): 137-154.

吴德胜,吕斐适,于善辉. 2008. 流通股股东在股权分置改革中是否获得了财富增值[J]. 南开经济研究(2):126-143.

谢梅,李强. 2011. 终极控制人变更与公司业绩:基于股权分置改革背景的经验研究[J]. 财贸研究(5):140-148.

杨丹,魏韫新,叶建明. 2008. 股权分置对中国资本市场实证研究的影响及模型修正[J]. 经济研究(3): 73-86.

朱云. 2009. 基于因果链分析的再发行圈钱研究[M]. 北京:中国金融出版社.

DEMETRIADES P O, LUINTEL K B. 2001. Financial restraints in the South Korean miracle [J]. Journal of Development Economics, 64(2):459-79.

EMRAN M S, STIGLITZ J E. 2009. Financial liberalization, financial restraint and entrepreneurial development [R]. Working Papers 2009-02, the George Washington University, Institute for International Economic Policy.

FELTHAM G A, OHLSON J A. 1995. Valuation and clean surplus accounting for operating and financial activities [J]. Contemporary Accounting Research, 11(2):689-731.

GARNER B A. 2004. Black′s law dictionary [M]. London:West Group.

HELLMANN T, MURDOCK K, STIGLITZ J. 1996. Deposit mobilization through financial restraint [M]// HERMES N, LENSINK R. Financial development and economic growth: theory and experiences from developing countries. London: Routledge:219-246.

HELLMANN T, MURDOCK K, STIGLITZ J. 1997. Financial restraint: towards a new paradigm [M]// AOKI M, KIM H K, OKUNO-FUJIWARA M. The role of government in East Asian economic development comparative institutional analysis. Oxford: Clarendon Press:163-207.

HELLMANN T, MURDOCK K, STIGLITZ J. 1998. Financial restraint and the market enhancing view [M]// AOKI M. Proceeding of the IEA round table conference: the institutional foundation of economic development in East Asia. London: Macmillan Press:255-284.

HELLMANN T, MURDOCK K, STIGLITZ J. 2000. Liberalization, moral hazard in banking, and prudential regulation: are capital requirements enough [J]. American Economic Review, 90(1):147-165.

SUZUKI Y, KUMAR ADHIKARY B. 2009. A ‘bank rent’ approach to understanding the development of the banking system in Bangladesh [R]. RCAPS Working Paper No. 09-1.

(责任编辑刘志炜)

Reasonability of Non-tradable Share Reform:Based on the Policy Rent of Financial Restraint

LIU YuCong1HUANG FeiMing2

(1. Xiamen City University, Xiamen 361008; 2. Jiangxi University of Finance and Economics, Nanchang 330013)

Problems that the non-tradable share reform has brought restricts the healthy development of China′s stock market. The article expands the theory of financial restraint based on the policy such as interest rates controls and restrict competition on the bank credit market to the stock market, and analyzes the irrationality of consideration payment in China non-tradable share reform. There is a close link between the size of policy rent and the degree of unreasonable consideration. And policy rent has been accumulated by the high pricing behavior in IPO and the policy of non-tradable shares, and released by the level of unreasonable consideration in the reform of non-tradable shares. Then using a model of reasonable consideration rate to measure the rent scale in the stock market, thus accounting and proving the large rent scale and its plunder of tradable-share holders.

non-tradable share reform; reasonable consideration; financial restraint; policy rent

2014-08-14

刘郁葱(1972--),女,福建惠安人,博士,厦门城市职业学院副教授。

黄飞鸣(1973--),男,河南永城人,博士,江西财经大学金融学院教授,硕士生导师。

国家自然科学基金项目“金融约束的居民消费抑制和经济动态效率研究”(71263017);福建省社会科学规划项目“房产交易新政的实施对我省中低收入阶层财产性收入的影响与对策研究”(2013B184));国家社科基金项目“财政货币政策在提高居民消费中的动态反馈协调机制研究”(14BJY152)。

F830.91

A

1001-6260(2015)02-0110-08

财贸研究2015.2

猜你喜欢

消费电子(2022年4期)2022-07-18 09:04:02

股市动态分析(2022年1期)2022-01-12 05:46:11

消费导刊(2021年9期)2021-07-12 15:09:55

作文周刊·小学一年级版(2021年40期)2021-01-04 17:07:21

股市动态分析(2020年16期)2020-08-17 07:24:32

广西质量监督导报(2020年5期)2020-06-15 10:28:26

池州学院学报(2017年5期)2018-01-23 02:54:17

南方企业家(2018年3期)2018-01-19 11:47:50

——来自中国创业板的检验证据

东北财经大学学报(2017年6期)2017-12-15 03:33:00

时代金融(2017年6期)2017-03-25 12:21:04