投资者情绪、盈余公告市场反应与盈余操纵择机

2015-08-26 06:48:18姚海鑫

财贸研究 2015年2期

姚海鑫 鹿 坪 田 甜

(辽宁大学 商学院,辽宁 沈阳 110136)

投资者情绪、盈余公告市场反应与盈余操纵择机

姚海鑫鹿坪田甜

(辽宁大学 商学院,辽宁 沈阳 110136)

以中国沪深股市2007—2013年上市公司为样本,实证检验投资者情绪、盈余公告市场反应与盈余操纵择机行为之间的关系。结果发现:第一,利好(利空)盈余消息的盈余反应系数(ERC)在情绪高涨期比在情绪低迷期更高(低),利好(利空)盈余消息的ERC与投资者情绪正(负)相关。第二,公司盈余的操纵性应计成分与盈余反应系数显著正相关。对于公布利好盈余消息的公司,投资者情绪越高涨,二者之间的正相关关系越强;对于公布利空盈余消息的公司,投资者情绪越低迷,二者之间的正相关关系越强。第三, 随着盈余反应系数的上升,管理者提早报告利好盈余消息,推迟报告利空盈余消息的时间选择行为会得到增强。

投资者情绪;盈余公告市场反应;盈余操纵择机

一、引言

现有文献对公司盈余管理行为提出了多种理论解释,例如:最大化自身薪酬,避免债务合同违约,降低政治成本,节约税负,IPO (Watts and Zimmerman,1978;Dopuch and Pincus,1988;Friedlan,1994),这些理论假说都获得了大量的经验证据支持。然而,为什么公司调增盈余的现象在市场情绪高涨期显著高于市场情绪低迷期,现有理论则无法给出合理解释(Rajgopal,et al,2007)。

投资者情绪是关于未来现金流和投资风险的信念,但当前的事实并不能证明该信念的合理性(Baker and Wurgler,2007)。由于投资者之间情绪的传染性以及套利的局限性,情绪将导致股价在长期中偏离其内在价值(Baker and Wurgler,2006)。以此理论为基础,许多文献为管理者在各种公司行为中策略性地应对投资者情绪提供了经验证据。Bergman和Roychowdhury(2008)证明,公司通过披露政策策略性地应对投资者情绪,以影响投资者受情绪驱动的预期偏差。Polk和Sapienza(2009)的研究表明,管理者在短期内为了追求股价最大化会迎合投资者情绪实施投资项目。然而,正如Baker等(2007)指出的,关于管理者如何通过盈余公告决策对投资者情绪做出策略性反应的经验证据仍然匮乏。

Ali和Gurun(2009)检验了管理者是否利用投资者情绪高涨期的过高定价来调增公司的会计应计。然而,该文使用总应计作为盈余管理的代理变量,这使得无法判断在不同情绪期的盈余管理是否由操纵性应计所引致。Simpson(2013)发现公司操纵性应计与投资者情绪正相关。在投资者情绪高涨期,管理者会调增应计利润以迎合投资者对公司未来业绩的乐观预期;在投资者情绪低迷期,管理者往往保守地报告盈余以减轻悲观投资者监督力度提高所导致的披露成本的上升。但该研究忽视了操纵盈余的管理者在不同的市场情绪期下可能策略性地选择盈余披露的时间。

本文选取单项情绪指标并剔除宏观经济因素的影响,通过主成分分析法构建出中国证券市场投资者情绪综合指数,试图回答下列问题:(1)公司管理者是否策略性地根据市场投资者情绪选择盈余操纵的时机?(2)操纵盈余的管理者在不同的市场情绪期下是否策略性地选择盈余披露的时间?(3)如果上述两个问题的回答是肯定的,作用机理是什么?本文可能的贡献是:第一,从理论上提出了公司盈余管理的市场时机假说,并从经验上检验了管理者是否根据市场投资者情绪策略性地操纵盈余,补充和丰富了投资者情绪影响公司盈余操纵行为的相关文献。第二,依据心理学中的认知协调理论和风险偏好理论等分析了投资者情绪对盈余公告市场反应的影响,管理者会根据不同市场情绪条件下的盈余反应系数策略性地操纵盈余,从而揭示投资者情绪影响公司盈余操纵行为的作用机制。第三,在检验管理者根据市场情绪策略性地选择盈余操纵时机的基础上,进一步检验了操纵盈余的管理者在不同市场情绪期下是否策略性地选择盈余披露的时间,从而拓展了Simpson(2013)的研究。

二、文献回顾、理论分析与研究假设

(一)投资者情绪与盈余公告市场反应

长期以来,决策研究大都忽略了行为人情绪的影响。决策制定被认为是一个认知过程,在各种可选择的行动中评估哪个行动能产生最积极的结果。决策制定者被假定不带任何感情因素评估其决策的可能结果,并选择能使其“效用”最大化的行动。然而,大量的实验心理学证据表明,情绪对行为人的判断和决策都会产生显著影响,在决策模型中加入情绪因素能显著提高模型的解释力。

心理学和行为金融学研究表明,情绪可以从信息加工方式和风险偏好两个方面影响行为人的决策(Loewenstein,2000)。一方面,认知协调理论指出,行为人的情绪反映了其所处的环境,悲观情绪反映了不利环境,而乐观情绪反映了有利环境。行为人的信息加工策略是通过调整以适应环境的需要。不利环境会导致行为人自发地采用系统的、以细节为导向的加工方式;相反,有利环境则会促使其自发性地使用依赖于已有知识结构和惯常做法的加工风格(Schwarz,2002)。实验心理学的证据表明,与处于负情绪的行为人相比,处于正情绪的行为人对自身能力和未来环境拥有不切实际的乐观,从而正情绪鼓励行为人依赖自身的直觉和本能而不是对信息的全面且仔细分析(Dan and Pratt,2007)。另一方面,情绪对风险偏好有影响,风险偏好可能不像经济理论所认为的那样稳定(Mano,1994)。实验对象面对相同的决策问题时,在不同条件下常常做出不同的选择(Harrison and Rutström,2008)。Kuvaas和Kaufmann(2004)发现:当发生损失的概率大时,乐观情绪会阻碍尝试风险;当损失的概率低时,乐观情绪会鼓励承担风险。对比正情绪组和控制组的研究发现,在发生损失概率较高的环境下,具有正情绪的人往往更加谨慎或进行自我保护(Fehr-Duda,et al,2010)。

心理学和行为金融学中关于行为人心理偏差的证据为投资者情绪对盈余公告市场反应的影响提供了微观基础。盈余公告带来了关于公司未来盈余和现金流量的信息,股价对盈余公告的反应包括了投资者对这些增量现金流量的估值。在情绪高涨时期,投资者对盈余公告所反映的增量现金流量更可能给予乐观的估计;而在情绪低迷时期,投资者更可能给予悲观的估计。好的盈余消息通常反映了正的增量现金流量,情绪高涨时期的乐观估计和情绪低迷时期的悲观估计意味着情绪高涨时期比情绪低迷时期有更大的股价上涨。而差的盈余消息通常反映了负的增量现金流量,情绪高涨时期的乐观估计和情绪低迷时期的悲观估计意味着情绪高涨时期比情绪低迷时期有更小的股价下跌(Mian and Sankaraguruswamy,2012)。基于以上分析,提出:

假设1:利好(利空)盈余消息的盈余反应系数(ERC)在情绪高涨期比在情绪低迷期更高(低),从而利好(利空)盈余消息的ERC与投资者情绪正(负)相关。

(二)投资者情绪与盈余操纵择机

Stein(1996)最先提出市场时机的概念,其理论模型证明,管理者可以利用市场的无效性合理安排融资来创造价值。随后,对企业管理层的问卷调查(Graham,et al,2005;Brau and Fawcett,2006)和实证研究(Baker and Wurgler,2002;Alti,2006)都为公司行为的市场时机理论提供了证据。

Baker和Wurgler(2002)的研究表明,管理者通过识别股票市场窗口机会选择融资工具,利用市场上暂时出现的低成本融资优势使公司价值最大化。当公司股价被高估时,管理者会选择股票融资,以利用股权融资成本相对较低的优势;当公司股价被低估时,管理者则会选择债务融资或股票回购,以规避股权融资的高成本。以市值账面比度量管理者对市场时机的预测,市场时机确实能够对中国上市公司的股权融资产生显著的正向影响。从短期看,一旦管理者认为公司的市场价格偏高,其在融资工具的选择上就会偏向权益融资(刘瑞 等,2005)。进一步,市场高涨时,申请再融资的公司数量更多。对于申请再融资成功的公司,在市场时机适合时其融资规模更大(王正位 等,2007)。Alti(2006)以热发市场与冷发市场IPO公司股权发行数量来表示市场时机条件,发现热发市场IPO公司资产价值超过IPO前76%,而冷发市场IPO公司仅为54%。Bergman和Roychowdhury(2008)证明,公司通过披露政策策略性地应对投资者情绪,以影响投资者受情绪驱动的预期偏差。在投资者情绪高涨(低迷)期,管理者进行积极的盈余预测的频率更高(低),以提高(维持)投资者的乐观情绪。

结合假设1的分析,公司盈余的操纵性应计成分与盈余反应系数之间正相关。进一步,对于公布利好盈余消息的公司,随着投资者情绪的上升,二者之间的正相关关系得到增强,这是因为管理者为了利用投资者情绪高涨期相对更大的正向市场反应;对于公布利空盈余消息的公司,随着投资者情绪的下降,二者之间的正相关关系得到增强,这是缘于公司管理者为了规避投资者情绪低迷期相对更大的负向市场反应。基于此,提出:

假设2:公司盈余的操纵性应计成分与盈余反应系数正相关。对于公布利好盈余消息的公司,投资者情绪越高涨,二者之间的正相关关系越强;对于公布利空盈余消息的公司,投资者情绪越低迷,二者之间的正相关关系越强。

管理者对盈余的操纵行为不仅存在时机上的选择,还存在时间上的选择。已有研究表明,管理者会利用周末或休市投资者关注度下降期间机会主义地选择坏消息的公布时间,换句话说,管理者通过在投资者低关注期公布消息以“隐藏”坏消息,减轻消极的市场反应。在投资者高关注期公布好消息,以利用积极的市场反应(谭伟强,2008; DellaVigna and Pollet,2009)。此外,管理者在投资者关注度较高的期间倾向于提前公布好消息,而对坏消息的披露则不具有时间偏好(Graham,et al,2005;权小锋和吴世农,2010)。

情绪高涨期投资者的注意力相对较低,并对股票的未来表现持乐观态度,此时利好盈余消息有更大的积极市场反应;情绪低迷期投资者的注意力相对较高,并对股票的未来表现持悲观态度,此时利空盈余消息有更大的消极市场反应(Mian and Sankaraguruswamy,2012)。

因此,随着盈余公告市场反应的不断增强,管理者盈余公告的时间选择行为会得到增强。市场情绪越高涨,管理者越倾向于提早报告利好盈余消息;市场情绪越低迷,管理者越倾向于推迟报告利空盈余消息。基于以上分析,提出:

假设3:随着盈余反应系数的不断上升,管理者提早报告利好盈余消息,推迟报告利空盈余消息的时间选择行为会得到增强。

三、研究设计

(一)主要变量说明

1.投资者情绪(Sent)

借鉴Baker和Wurgler(2006)的方法,本文选取下列源指标:封闭式基金折价(DCEF);换手率(TURN);IPO筹资金额(IPOA);IPO首日收益率(IPOR);消费者信心指数(CCI);新增投资者开户数(NIA)。为了降低这些源指标与系统性风险可能存在的联系,将这些源指标分别与若干宏观经济变量进行回归,以剔除系统性风险因素的影响。本文选取的反映宏观经济周期的变量包括工业增加值增速、宏观经济景气指数、消费者价格指数、工业生产者出厂价格指数。本文运用主成分分析法将各个主成分与变量的负载乘以相应主成分的加权平均值。最终得到的考虑宏观经济周期的投资者情绪指数(Sent)方程如下:

Sentt=0.136DCEFt+0.227TURNt-1+0.138IPOAt+0.305IPORt+

0.101CCIt-1+0.338NIAt-1

(1)

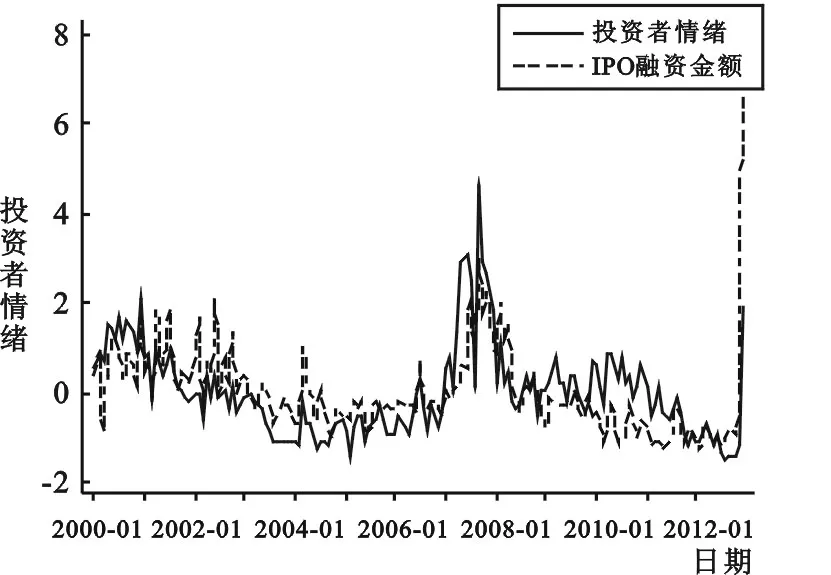

图1至图6分别显示了封闭式基金折价率(CEFD)、市场换手率(TURN)、IPO融资金额(IPOA)、IPO首日收益率(IPOR)、消费者信心指数(CCI)和新增投资者开户数(NIA)与投资者情绪指数(Sent)的时序图。从中可见,各个源指标与投资者情绪指数基本保持一致的变化趋势,表明本文选取的6个源指标较为合理,反映了中国股市投资者的情绪变化。

图1 投资者情绪与封闭式基金折价率

图2 投资者情绪与市场换手率

图3 投资者情绪与IPO融资金额

图4 投资者情绪与IPO首日收益率

图5 投资者情绪与消费者信心指数

图6 投资者情绪与新增投资者开户数

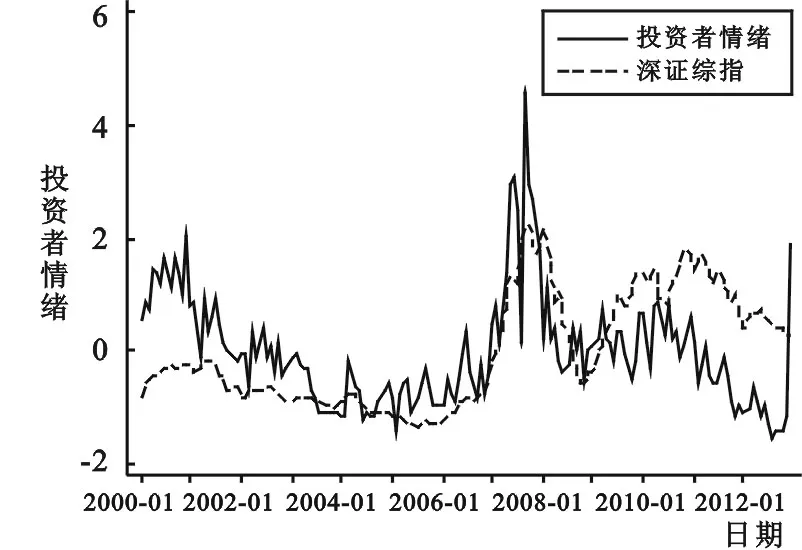

图7和图8反映了投资者情绪与上证综指和深证综指随时间的走势。从中可见,本文构建的投资者情绪指数与沪深股指的波动情况大体相吻合,表明投资者情绪对证券市场行情存在不可忽视的影响。

图7 投资者情绪与上证综指

图8 投资者情绪与深证综指

2.累计异常回报(CAR)

规模调整的异常回报(SAR)。首先,将市场全部股票按公司规模(普通股市场价值)十等分,计算这10组的等权平均回报;然后,用个股在某个交易日的原始回报减去相应的按照公司规模计算的等权平均回报,得到日异常回报(AR);最后,将窗口期内各个交易日的AR累加得到SAR。

市场调整的异常回报(MAR)。先用个股在某个交易日的原始回报减去相应的市场回报,得到日异常回报(AR),再将窗口期内各个交易日的AR累加得到MAR。

3.未预期盈余(UE)

分别采用如下两种方法计量未预期盈余:

UE1=(Earningsi,t-Earningsi,t-1)/Pi,t-1

(2)

UE2=(Earningsi,t-FEi,t)/Pi,t-1

(3)

其中:Earningsit为本期实际盈余;Earningsi,t-1为上期实际盈余,代表本期的预期盈余;FEit为分析师预测盈余;Pi,t-1为上期末股价。本文将盈余公告划分为利好消息和利空消息。若UE>0,盈余公告即为利好消息,记做UEUp;若UE<0,盈余公告即为利空消息,记做UEDown。

4.操纵性应计(DA)

修正的Jones模型:

TAit/Ai,t-1=α0(1/Ai,t-1)+α1(△REVit/Ai,t-1)+α2(PPEit/Ai,t-1)+εit

(4)

Dechow和Dichev(DD模型):

TAit/Ai,t-1=α0(1/Ai,t-1)+α1(△REVit/Ai,t-1)+α2(PPEit/Ai,t-1)+

α3(CFOit/Ai,t-1)+α4(CFOi,t-1/Ai,t-1)+α5(CFOi,t+1/Ai,t-1)+εit

(5)

(二)模型设定

本文通过构建模型(6)检验假设1:

CARit=α0+α1UEUpit+α2UEUpit×Sentt+α3UEDownit+α4UEDownit×Sentt+α5UEit×Sizeit

+α6UEit×BMit+α7UEit×Betait+QuarterDummy+IndustryDummy+εit

(6)

其中,累计异常回报(CAR)为被解释变量;UEUp,UEUp×Sent,UEDown,UEDown×Sent为解释变量;α1和α3分别代表利好盈余消息(GN)和利空盈余消息(BN)的盈余反应系数(ERCGN和ERCBN)。交互项UEUp×Sent的系数α2和UEDown×Sent的系数α4则分别反映投资者情绪对利好盈余消息和利空盈余消息的ERC的影响。对于利好盈余消息,在情绪高涨时期市场对好消息反应过度,而在情绪低迷时期市场对好消息反应不足。因此,预期α2>0。同样,对于利空盈余消息,在情绪高涨时期市场对坏消息反应不足,而在情绪低迷时期市场对坏消息反应过度。因此,预期α4<0。借鉴Ng等(2008)、Bird等(2014),本文选取公司规模(Size)、账面市值比(BM)、贝塔系数(Beta)作为控制变量。QuarterDummy为季度控制变量,IndustryDummy为行业控制变量。

本文通过构建模型(7)检验假设2:

DAit=β0+β1ERCi,t-1+β2MSOit+β3Debtit+β4Profitit+β5IOit+β6Top1it+β7SEOit+

(7)

其中,操纵性应计(DA)为被解释变量,上期盈余反应系数(ERC)为解释变量。控制变量方面,根据已有研究,为了使以股票为基础的薪酬合同的收益最大化,同时避免违反债务合同,管理者有动机调增公司盈余(Watts and Zimmerman,1978;李延喜 等,2007;李增福 等,2011),为了规避高额利润带来的政治成本,管理者有动机调减公司盈余(Watts and Zimmerman,1978;张晓东,2008),因此,本文在模型中引入管理者持股比例(MSO)、长期债务与总资产的比率 (Debt)、公司净利润(Profit)分别控制公司的薪酬契约、债务契约和政治成本;在投资者情绪高涨期,具有高异常应计的公司比低异常应计的公司有更大的投资机会(Simpson,2013),在该理论下,本文所证明的关系可能并不是管理者想要利用有利的定价环境,而仅仅是反映了被遗漏的投资机会,因此本文控制了公司投资机会的水平(IO);借鉴苏冬蔚和林大庞(2010),本文还控制了第一大股东持股比例(TOP1);股权再融资哑变量(SEO),上市公司当期配股或增发时取1,否则取0;审计质量哑变量(Audit),当财务报表由国际四大会计师事务所审计时取1,否则取0;此外,为了控制操纵性应计可能存在的序列相关,本文引入因变量的4阶滞后项;由于第4季度的操纵性应计可能不同于前三个季度,本文在模型中加入了第4季度哑变量。模型(7)在估计操纵性应计时使用Jones模型,在确定盈余消息属性时使用UE1计量。若β1显著为正,表明管理者的盈余操纵行为与盈余反应系数显著正相关,假设2成立。进一步,为了检验操纵性应计受到不同投资者情绪期影响的差异是否在统计上显著,本文借鉴Cameron和Trivedi(2005)的Bootstrap方法,从不同情绪期的利好盈余消息和利空盈余消息样本中随机抽取1000次形成一个经验样本,然后检验不同情绪期分组经验样本的均值差异是否在统计上显著。

本文通过建立模型(8)检验假设3:

ERLit=γ0+γ1Newsit+γ2Newsit×ERCit+γ3MSOit+γ4Debtit+γ5Profitit+γ6IOit+

γ7Top1it+γ8SEOit+γ9Auditit+QuarterDummy+IndustryDummy+εit

(8)

其中:ERL为被解释变量,代表会计期末与该期盈余公告日之间相差的交易日数。解释变量中,News为盈余消息哑变量,当盈余公告为好消息时取1,否则取0。ERC为盈余反应系数;控制变量同模型(7)。模型(8)估计操纵性应计时使用Jones模型,在确定盈余消息属性时使用UE1计量。若γ1显著为负,表明公布利好盈余消息的公司相对于公布利空盈余消息的公司提早报告盈余消息;若γ2显著为负,表明随着盈余反应系数的上升,管理者提早报告利好盈余消息,推迟报告利空盈余消息的时间选择行为得到了增强,假设3成立。

(三)样本选择和数据来源

本文选取沪深股市2007—2013年间的上市公司为样本,并按照以下标准进行筛选:(1)剔除金融类上市公司;(2)剔除ST和PT上市公司;(3)剔除相关财务数据缺失的样本。另外,为消除异常值的影响,对除投资者情绪外的变量进行了99% Winsorize处理,最终得到的样本量为36716个。我们将投资者情绪指数大于0.5的期间定义为情绪高涨期,小于-0.5的期间定义为情绪低迷期,介于-0.5与0.5之间的期间定义为情绪中等期,从而情绪高涨期样本量为12727个,情绪低迷期样本量为13952个。本文的公司财务数据来自CSMAR数据库和锐思数据库,消费者信心指数来自国家统计局网站,股市新增投资者数据来自中国证券登记结算统计年报。

四、实证结果与分析

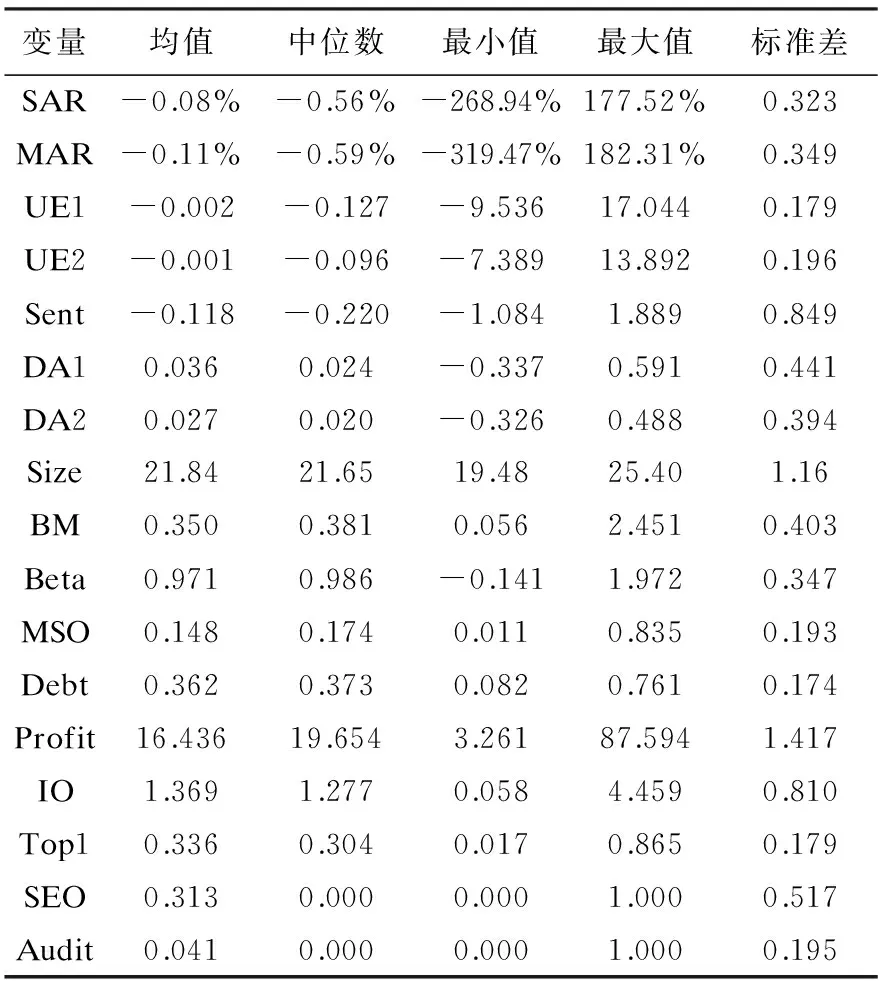

(一)描述性统计

表1报告了变量的描述性统计结果。股票累计异常回报(SAR、MAR)和未预期盈余(UE)均值均为负值,但绝对值很小,表明中国上市公司的利空盈余消息略多于利好盈余消息,市场对盈余消息的消极反应略多于积极反应;投资者情绪的均值和标准差分别为-0.118和0.849,表明中国股市投资者情绪总体表现偏向于低迷,而且各期波动较大;操纵性应计(DA)均值为正,表明中国上市公司多数存在向上操作盈余的现象。

表1 描述性统计

表2 主要变量在不同情绪期的比较

表2报告了主要变量在不同情绪期的比较结果。股票累计异常回报和未预期盈余在投资者情绪高涨期均为正,而在投资者情绪低迷期均为负,组间差异在1%水平上高度显著,这表明股市投资者情绪高涨期对利好盈余消息做出了积极的反应,投资者情绪低迷期对利空盈余消息做出了消极的反应。盈余反应系数在投资者情绪高涨期与低迷期的差异在1%水平上高度显著,这为本文的假设1提供了初步证据;操纵性应计在投资者情绪高涨期的均值显著高于投资者情绪低迷期,表明管理者在投资者情绪高涨期的向上盈余操纵行为显著高于投资者情绪低迷期,这符合假设2的推断。其他变量方面,仅有公司利润(Profit)和权益再融资哑变量(SEO)分别在10%和5%水平上显著,其余变量的组间差异则不显著,这表明盈余管理已有的各种理论对于管理者利用投资者情绪进行盈余管理的行为缺乏解释力。

(二)投资者情绪与盈余公告市场反应

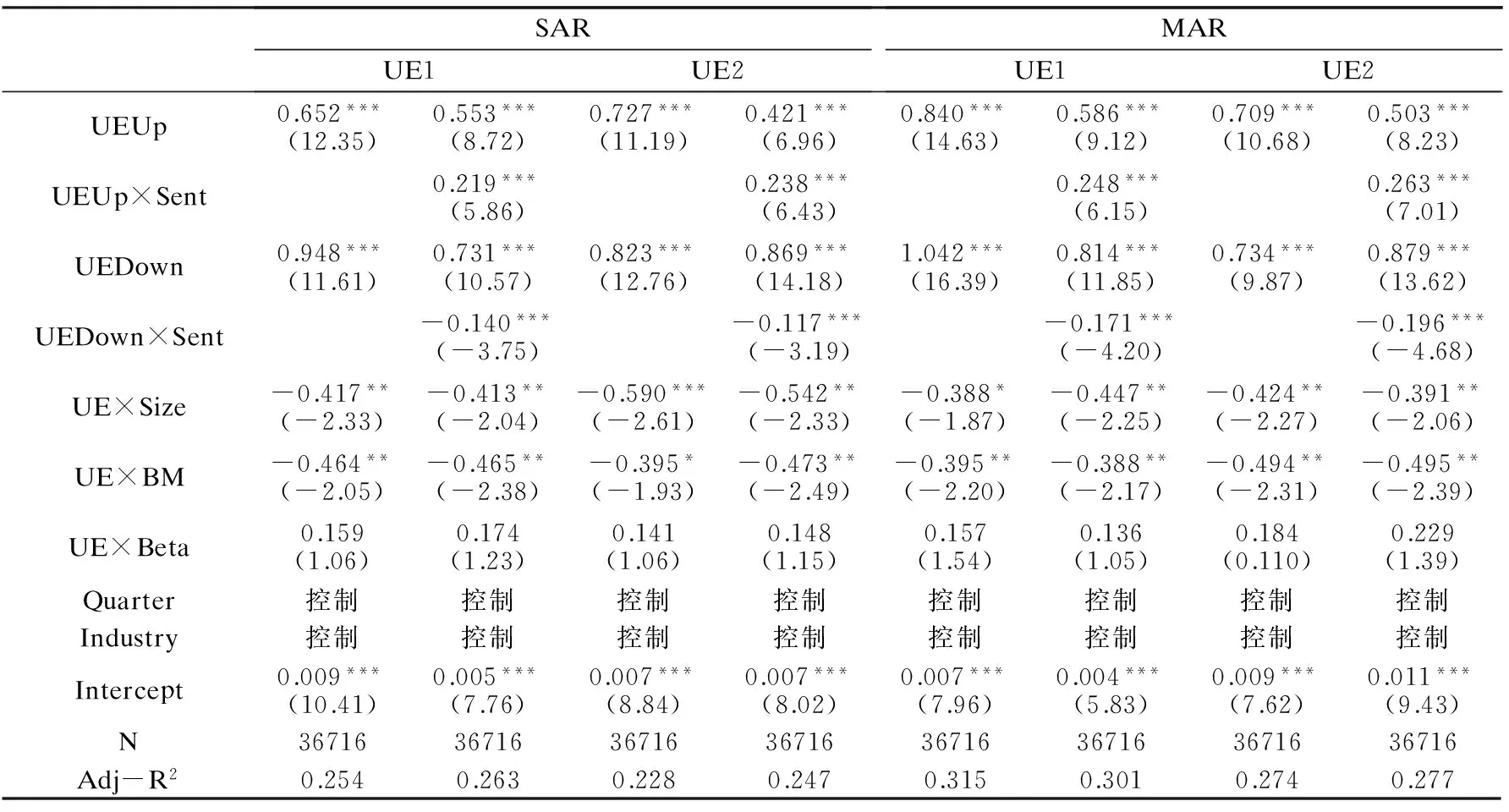

表3报告了投资者情绪与盈余公告市场反应的回归结果。在没有引入投资者情绪对盈余公告市场反应影响的条件下,根据股票累计异常回报(SAR、MAR)和操纵性应计(修正的Jones模型、DD模型)的不同计量,正未预期盈余(UEUp)和负未预期盈余(UEDown)的系数均为正,表明市场对利好盈余消息做出了积极反应,对利空盈余消息做出了消极反应,这与鹿坪和姚海鑫(2014)的结论一致。

在考虑投资者情绪对盈余公告市场反应的情况下,根据股票累计异常回报(SAR、MAR)和操纵性应计(修正的Jones模型、DD模型)的不同计量,交互项UEUp×Sent的系数α2均显著为正,交互项UEDown×Sent的系数α4均显著为负,表明市场对正未预期盈余的反应随着投资者情绪的提高而上升,对负未预期盈余的反应随着投资者情绪的提高而下降。或者说,利好(利空)盈余消息的盈余反应系数(ERC)在情绪高涨期比在情绪低迷期更高(低),利好(利空)盈余消息的ERC与投资者情绪正(负)相关。假设1得到支持。

利好盈余消息和利空盈余消息的盈余反应系数分别为α1+α2Sent和α3+α4Sent,根据上述回归结果的平均值可得ERCGN=0.516+0.242Sent和ERCBN=0.823-0.156Sent。若取一个单位的正投资者情绪,即Sent=1,利好盈余消息的ERC在投资者情绪高涨期为0.758(0.516+0.242);若取一个单位的负投资者情绪,即Sent=-1,在投资者情绪低迷期为0.274(0.516-0.242),这表明从投资者情绪低迷期转到高涨期,股价对利好盈余消息的敏感性上升了176.64%(0.758/0.274-1),表明盈余反应系数在不同情绪期的差异为管理者操纵盈余提供了有利的市场时机。

表3 投资者情绪与盈余公告市场反应的回归结果

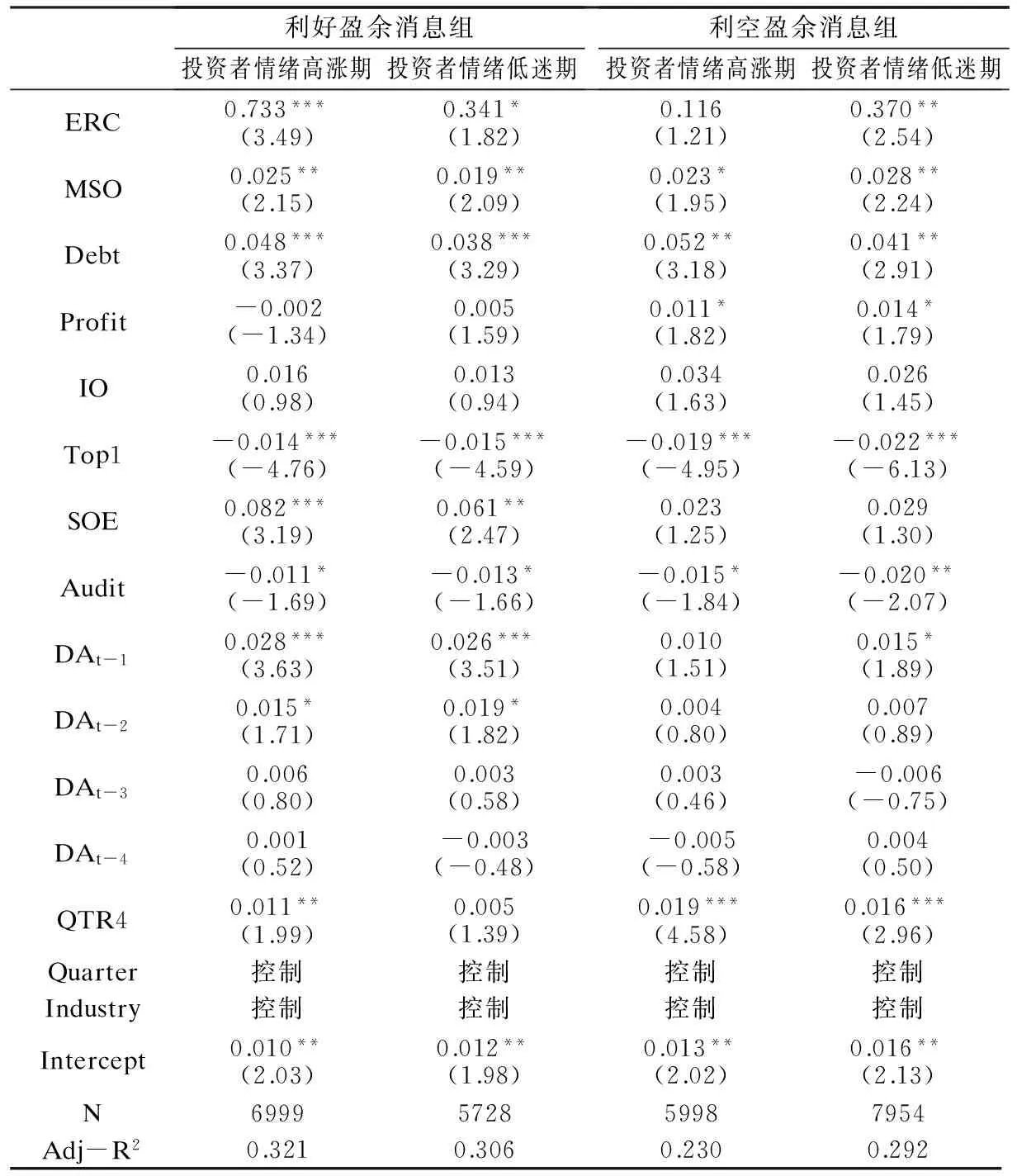

表4 投资者情绪与管理者盈余操纵时机的回归结果

(三)投资者情绪与管理者操纵盈余的时机选择

表4报告了盈余反应系数与管理者盈余操纵时机的回归结果。结果显示,无论利好盈余消息组还是利空盈余消息组,ERC的系数均为正,表明公司盈余的操纵性应计成分与盈余反应系数正相关。进一步,对于公布利好盈余消息的公司组,ERC在投资者情绪高涨期的系数为0.733,且在1%水平上高度显著,在投资者情绪低迷期的系数为0.341,在10%水平上显著,表明操纵性应计与盈余反应系数之间的正相关关系随着投资者情绪的上升而增强,原因在于公布利好盈余消息的公司管理者为了利用投资者情绪高涨期相对更高的盈余反应系数,从而实现股价的更大上涨;对于公布利空盈余消息的公司组,ERC在投资者情绪高涨期的系数为0.116,但在统计上不显著,在投资者情绪低迷期的系数为0.370,且在5%水平上显著,表明操纵性应计与盈余反应系数之间的正相关关系随着投资者情绪的下降而增强,原因在于公布利空盈余消息的公司管理者为了规避投资者情绪低迷期相对更大的盈余反应系数,以避免股价大幅下跌。研究结果支持了假设2。

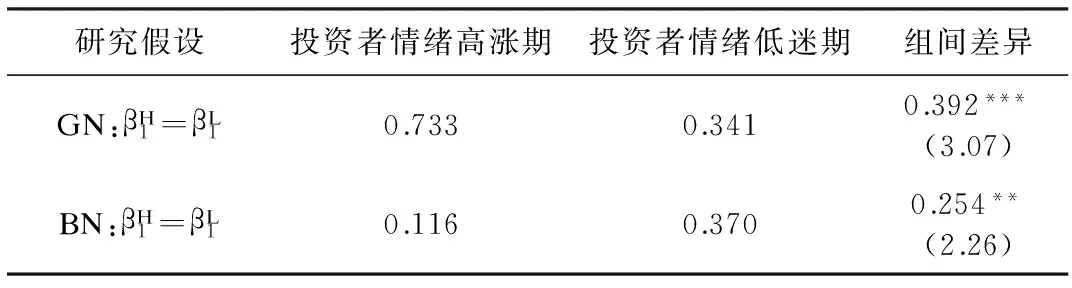

表5 操纵性应计受到不同投资者情绪期影响的差异

表5报告了操纵性应计受到不同投资者情绪期影响的差异的Bootstrap检验结果,进一步从统计上检验了ERC的系数在不同情绪期之间差异的显著性。结果显示,对于利好盈余消息公司组,ERC的系数在投资者情绪高涨期与低迷期之间的差异为0.392,且在1%水平上高度显著,表明在投资者情绪高涨期,操纵性应计与盈余反应系数之间的正相关关系显著大于投资者情绪低迷期;对于利空盈余消息公司组,ERC的系数在投资者情绪低迷期与高涨期之间的差异为0.254,并在5%水平上显著,表明在投资者情绪低迷期,操纵性应计与盈余反应系数之间的正相关关系显著大于投资者情绪高涨期。

(四)投资者情绪与管理者操纵盈余的时间选择

表6 投资者情绪与管理者盈余操纵时间的回归结果

表6报告了投资者情绪与管理者盈余操纵时间的回归结果。栏(1)和栏(3)报告了在不考虑盈余反应系数的情况下模型(8)的回归结果。结果显示,News的系数显著为负,表明上市公司管理者存在提早报告利好盈余消息,推迟报告利空盈余消息的行为。栏(2)和栏(4)报告了在考虑盈余反应系数的情况下模型(8)的回归结果。结果显示,News的系数显著为负,News与ERC的交互项的系数显著为负,表明随着盈余反应系数的上升,管理者提早报告利好盈余消息,推迟报告利空盈余消息的时间选择行为会得到增强。回归结果支持了假设3。

(五)稳健性检验

本文进行了下列稳健性检验:第一,采用动量指标,即上期股票累计回报作为投资者情绪的度量(Polk and Sapienza,2009),对模型(6)、(7)和(8)进行重新回归;第二,采用UE2(Earningsit-FEit)/Pi,t-1和DA2(Dechow和Dichev模型)对模型(7) 和(8) 重新回归。分析结果与前文结论基本一致,表明本文构建的模型是稳健的,据此得出的结果是可靠的。限于篇幅,本文未报告详细的回归结果。

五、结论

本文以实验心理学中行为人心理偏差的证据作为投资者情绪影响盈余公告市场反应的微观基础,并通过选取单项情绪指标运用主成分分析法构建了中国证券市场投资者情绪的综合指数,在此基础上研究投资者情绪、盈余公告市场反应与盈余操纵择机行为之间的关系。研究发现:(1)利好(利空)的盈余消息的盈余反应系数(ERC)在情绪高涨期比在情绪低迷期更高(低),利好(利空)盈余消息的ERC与投资者情绪正(负)相关。(2)公司盈余的操纵性应计成分与盈余反应系数正相关。对于公布利好盈余消息的公司,投资者情绪越高涨,二者之间的正相关关系越强;对于公布利空盈余消息的公司,投资者情绪越低迷,二者之间的正相关关系越强。(3)随着盈余反应系数的不断上升,管理者提早报告利好盈余消息,推迟报告利空盈余消息的时间选择行为会得到增强。

本文的证据表明,管理者在盈余操纵行为上表现出显著的“择机”现象。管理者根据市场投资者情绪策略性地选择盈余操纵的时机,进一步,在不同的市场情绪期还策略性地选择报告盈余的时间,以利用投资者情绪高涨期利好盈余消息更大的积极市场反应,并规避投资者情绪低迷期利空盈余消息更大的消极市场反应。上述结论的启示在于:对于投资者而言,理性看待市场投资者情绪高涨期和低迷期的高盈余增长现象,能够在一定程度上规避投资风险;对于监管部门和审计师,在投资者情绪高涨期和低迷期应当加大对上市公司报告盈余的审计力度,遏制管理者利用市场投资者情绪的盈余操纵行为。

李延喜,包世泽,高锐,等. 2007. 薪酬激励、董事会监管与上市公司盈余管理[J]. 南开管理评论(6):55-61.

李增福,曾庆意,魏下海. 2011. 债务契约、控制人性质与盈余管理[J]. 经济评论(6):88-96.

刘端,陈健,陈收. 2005. 市场时机对融资工具选择的影响[J]. 系统工程(8):62-67.

鹿坪,姚海鑫. 2014. 投资者情绪与盈余错误定价:来自中国证券市场的经验证据[J]. 金融经济学研究(3):98-106.

权小锋,吴世农. 2010. 投资者关注、盈余公告效应与管理层公告择机[J]. 金融研究(11):90-107.

苏冬蔚,林大庞. 2010. 股权激励、盈余管理与公司治理[J]. 经济研究(11):88-100.

谭伟强. 2008. 我国股市盈余公告的“周历效应”与“集中公告效应”研究[J]. 金融研究(2):152-167.

王正位,朱武祥,赵冬青. 2007. 发行管制条件下的股权再融资市场时机行为及其对资本结构的影响[J]. 南开管理评论(6):40-46.

张晓东. 2008. 政治成本、盈余管理及其经济后果:来自中国资本市场的证据[J]. 中国工业经济(8):109-119.

ALI A, GURUN U G. 2009. Investor sentiment, accruals anomaly, and accruals management [J]. Journal of Accounting, Auditing & Finance, 24(3):415-431.

ALTI A. 2006. How persistent is the impact of market timing on capital structure [J]. The Journal of Finance, 61(4):1681-1710.

BAKER M, RUBACK R, WURGLER J. 2007. Behavioral corporate finance: a survey [M]. North Holland:Elsevier:145-187.

BAKER M, WURGLER J. 2002. Market timing and capital structure [J]. The Journal of Finance, 57(1):1-32.

BAKER M, WURGLER J. 2006. Investor sentiment and the cross-section of stock returns [J]. The Journal of Finance, 61(4):1645-1680.

BAKER M, WURGLER J. 2007. Investor sentiment in the stock market [J]. Journal of Economic Perspectives , 21(2):129-151.

BERGMAN N K, ROYCHOWDHURY S. 2008. Investor sentiment and corporate disclosure [J]. Journal of Accounting Research, 46(5): 1057-1083.

BIRD R, CHOI D F S, YEUNG D. 2014. Market uncertainty, market sentiment, and the post-earnings announcement drift [J]. Review of Quantitative Finance and Accounting, 43(1):45-73.

BRAU J C, FAWCETT S E. 2006. Initial public offerings: an analysis of theory and practice [J]. The Journal of Finance, 61(1):399-436.

CAMERON A C, TRIVEDI P K. 2005. Microeconometrics: methods and applications [M]. [s.l.]:Cambridge University Press.

DANE E, PRATT M G. 2007. Exploring intuition and its role in managerial decision making [J]. Academy of Management Review, 32(1):33-54.

DELLAVIGNA S, POLLET J M. 2009. Investor inattention and friday earnings announcements [J]. The Journal of Finance, 64(2):709-749.

DOPUCH N, PINCUS M. 1988. Evidence on the choice of inventory accounting methods: LIFO versus FIFO [J]. Journal of Accounting Research, 26(1):28-59.

FEHR-DUDA H, BRUHIN A, EPPER T. 2010. Rationality on the rise:why relative risk aversion increases with stake size [J]. Journal of Risk and Uncertainty, 40(2):147-180.

FRIEDLAN J M. 1994. Accounting choices of issuers of initial public offerings [J]. Contemporary Accounting Research, 11(1):1-31.

GRAHAM J R, HARVEY C R, RAJGOPAL S. 2005. The economic implications of corporate financial reporting [J]. Journal of Accounting and Economics, 40(1):3-73.

HARRISON G W, RUTSTRÖM E E. 2008. Risk aversion in the laboratory [J]. Research in Experimental Economics, 12(1):41-196.

KUVAAS B, KAUFMANN G. 2004. Impact of mood,framing,and need for cognition on decision makers′ recall and confidence [J]. Journal of Behavioral Decision Making, 17(1):59-74.

LOEWENSTEIN G. 2000. Emotions in economic theory and economic behavior [J]. American Economic Review, 90(2):426-432.

MANO H. 1994. Risk-taking, framing effects, and affect [J]. Organizational Behavior And Human Decision Processes, 57(1):38-58.

MIAN G M, SANKARAGURUSWAMY S. 2012. Investor sentiment and stock market response to earnings news [J]. The Accounting Review, 87(4):1357-1384.

NG J, RUSTICUS T O, VERDI R S. 2008. Implications of transaction costs for the post-earnings announcement drift [J]. Journal of Accounting Research, 46(3):661-696.

POLK C, SAPIENZA P. 2009. The stock market and corporate investment:a test of catering theory [J]. Review of Financial Studies, 22(1):187-217.

RAJGOPAL S, SHIVAKUMAR L, SIMPSON A. 2007. A catering theory of earnings management [R]. London School of Economics, Working Paper.

SCHWARZ N. 2002. Situated cognition and the wisdom of feelings:cognitive tuning [M]//FELDMAN B L, SALOVEY P. The wisdom in feelings.New York:Guilford:144-166.

SIMPSON A. 2013. Does investor sentiment affect earnings management [J]. Journal of Business Finance & Accounting, 40(7-8):869-900.

WANG Y H, KESWANI A, TAYLOR S J. 2006. The relationships between sentiment, returns and volatility [J]. International Journal of Forecasting, 22(1):109-123.

WATTS R L, ZIMMERMAN J L. 1978. Towards a positive theory of the determination of accounting standards [J]. The Accounting Review, 53(1):112-134.

(责任编辑张建军)

Investor Sentiment, Stock Market Response to Earnings News and Market Timing of Earnings Manipulation

YAO HaiXinLU PingTIAN Tian

(School of Business, Liaoning University, Shenyang 110136)

Taking the listed companies in China from 2007 to 2013 as a sample, this paper examines the relation between investor sentiment, stock market response to earnings news and market timing of earnings manipulation. The empirical results demonstrate that: Firstly, the earnings response coefficient of good(bad) earnings news is higher during high(low) sentiment periods than during periods of low(high) sentiment, the earnings response coefficient of good(bad) earnings news is positively (negatively) related to investor sentiment; Secondly, discretional accruals of corporate earnings are significantly related to the earnings response coefficient, for the companies announcing good news, the higher the investor sentiment is, the stronger the positive correlation between them is; for the companies announcing bad news, the lower the investor sentiment is, the stronger the positive correlation between them is; Thirdly, with the earnings response coefficient increases, the behavior that managers report good earnings news early and bad earnings news lately has been strengthened.

investor sentiment; stock market response to earnings news; market timing of earnings manipulation

2014-08-29

姚海鑫(1962--),男,辽宁北镇人,经济学博士,辽宁大学商学院教授,博士生导师。

鹿坪(1980--),男,辽宁沈阳人,辽宁大学商学院博士生。

田甜(1981--),女,辽宁鞍山人,辽宁大学商学院博士生。

辽宁省教育厅人文社会科学研究项目“并购增强企业动态竞争力的理论与实证研究”(W2014015)。

F275

A

1001-6260(2015)02-0128-11

财贸研究2015.2

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国化肥信息(2020年6期)2020-11-20 07:59:54

通信产业报(2020年43期)2020-01-15 06:38:43

中国外汇(2019年10期)2019-08-27 01:58:00

中国粮食经济(2018年10期)2018-12-30 06:32:12

证券市场红周刊(2018年11期)2018-05-14 17:09:37

能源(2017年5期)2017-07-06 09:25:54

中国卫生(2014年12期)2014-11-12 13:12:26

中国卫生(2014年8期)2014-11-12 13:00:50

中国卫生(2014年7期)2014-11-10 02:32:52