外部治理环境、行业管制与高管薪酬外部公平性关系的实证研究

2015-07-15 08:01张悦玫张芳王莹

中国人力资源开发 2015年23期

● 张悦玫 张芳 王莹

外部治理环境、行业管制与高管薪酬外部公平性关系的实证研究

● 张悦玫 张芳 王莹

内容摘要本研究以2007-2012年我国上市公司5970个公司年数据为样本,建立修正的高管薪酬外部公平性度量模型,计量高管薪酬“外部公平性”程度,实证分析外部治理环境(包括政府干预、要素市场发展水平和法治水平)、行业管制对高管薪酬外部公平性的影响。研究发现,外部治理环境与高管正向额外薪酬正相关,与高管负向额外薪酬负相关;相对于非管制行业企业,行业管制加强了外部治理环境对高管薪酬外部公平性的约束力度。

关 键 词高管薪酬 外部公平性 外部治理环境 行业管制

2007年,中国平安年报中董事长年薪超过6000万元而震惊业界,使得高管薪酬公平性备受关注。2013年中国国际海运集装箱集团总裁在集团利润下降47%的情况下,凭借160万美元年薪成为薪酬最高的央企高管,又一次把高管薪酬外部公平性推到舆论的风口浪尖。企业盲目攀比高管薪酬导致的“乌比冈湖效应”,即通过攀比、薪酬不断上升(Hayes & Schaefer,2009),在不同的地区、行业间还在继续,这使得高管薪酬在区域和行业之间产生巨大差异,导致了高管薪酬不公平现象的加剧。高管薪酬不公平,一方面会在工作场所引起混乱(Liedekerke,2013);另一方面,会激发高管利用权力谋求在职消费等隐形报酬(刘辉、干胜道,2014)。

改革开放以来,我国一直坚定不移的贯彻实施“效率优先,兼顾公平”的收入分配制度。国民收入在“效率”方面表现优异,薪酬水平大幅提升,但在区域和行业之间的差距正在逐步加大(王立国,2011),“公平”方面值得关注。高额的高管薪酬违反社会公平规范,高管薪酬外部不公平程度以及薪酬与业绩脱钩现象是引发公众危机的重要原因(Rost & Weibel,2013)。企业所在地区的政治、经济、法律等因素构成外部治理环境,行业管制对不同行业管理和约束,因此,对高管薪酬外部公平性的研究应当将外部治理环境与行业管制相结合。本研究考察外部治理环境对行业管制和非管制行业企业高管薪酬外部公平性的影响,旨在找到外部根源,为相关部门决策提供参考依据和新的治理思路,以减少高管薪酬不公平现象。

一、理论分析与研究假设

(一)外部治理环境与高管薪酬外部公平性

外部治理环境是从政治、经济和法律的角度,对生产、交换和分配设定的规则,引导市场经济健康有序的发展(North,1990)。本研究依据政治、经济和法律外部治理环境的这三条主线,结合数据的可获得性与实用性,选择的外部治理因素包括政府干预、要素市场发展水平和法治水平(樊纲等,2003)。

社会公平理论认为,高管通过薪酬比较产生一套自己的薪酬评价标准(Festinger,1954),调整工作行为(Adams,1965),与薪酬的内部公平性相比,高管更关注外部公平性(Tekleab et al.,2005)。Core等(1999)首次构建基于公司特征的高管薪酬度量模型,吴联生等(2010)借鉴Core等(1999)的研究思路,用额外薪酬水平反映高管薪酬外部不公平程度。额外薪酬引自残差理念,首先,基于公司特征建立高管薪酬度量模型,计算得到高管预期合理薪酬;其次,实际薪酬减预期合理薪酬得到的差额为额外薪酬,实际薪酬水平高于预期合理薪酬的部分定义为正向额外薪酬,实际薪酬低于预期合理薪酬的部分定义为负向额外薪酬。

1. 政府干预与高管薪酬外部公平性

政府在市场经济中扮演着“守夜人”、“帮助之手”或“掠夺之手”的角色(Shleifer & Vishny,1994;2002)。由国有企业改制上市的公司占中国上市公司总量的70%以上,这些上市公司中的大部分仍然沿袭改制前的薪酬制度,以目标责任制作为高管的约束激励机制(黄志忠、郗群,2009)。政府干预通过财政补贴、追加投资、增加贷款、减少税收等方式实现,往往导致企业业绩的改善以及高管责任目标的实现。因此,政府干预能提升高管薪酬的整体水平。具体而言,政府干预会提高高管正向额外薪酬水平,减少负向额外薪酬。

2. 要素市场发展水平与高管薪酬外部公平性

要素市场的发展包括金融业的竞争、信贷资金分配的市场化、引进外资的程度和劳动力的流动性等方面(樊纲等,2003)。具体而言,金融市场竞争水平与资本配置效率正相关,金融业的竞争会促进资本从低效率企业向高效率企业流动,业绩佳的公司会通过增加投资等扩大企业规模的方式提高高管薪酬水平(方军雄,2006)。信贷资金分配的市场化有利于弥补企业资金缺口而促进其发展壮大,从而推动社会整体薪酬水平的提高。引进境外战略投资者往往会提升企业经营管理、内部控制和风险管理水平,优化内部治理结构(姚铮、汤彦峰,2009)。劳动力流动性有助于推动区域经济增长,从而缩小各地区的薪酬差距。综上所述,高程度的要素市场发展水平会促进高管正向额外薪酬,抑制高管负向额外薪酬。

3. 法治水平与高管薪酬外部公平性

法治水平通过促进经济发展提高公司经营水平,包括高管薪酬和公司业绩(La Porta et al.,1999;2000;2003)。法治水平在解决公司治理问题、减少内部人控制等方面具有重要的作用(张兆国等,2009)。我国上市公司法律背景基本相同,但不同地区法律的实施效率存在较大差异。法制化水平较高的地区,信息披露更充分,有利于企业的内部治理,提高企业价值。因此,法治水平越高的地区,对高管负向额外薪酬的抑制作用越强。

假设1a:外部治理环境与高管正向额外薪酬正相关,即政府干预、要素市场发展水平和法治水平越高,高管正向额外薪酬越高。

假设1b:外部治理环境与高管负向额外薪酬负相关,即政府干预、要素市场发展水平和法治水平越高,高管负向额外薪酬越低。

(二)外部治理环境、行业管制与高管薪酬外部公平性

一方面,行业管制企业与非管制行业企业相比,具有更浓厚的“政治”色彩。国家对行业管制企业的支持成为企业生产决策的强大支撑(林毅夫、刘培林,2003)。行业管制企业高管的超额薪酬已经引发社会的热议,相关监管部门出台了一系列“限薪令”。因此,政府干预不会促进行业管制企业高管正向额外薪酬。另一方面,上市公司的年度报告中高管薪酬的披露,使得各上市公司高管薪酬的比较成为可能。当高管发现自己的实际薪酬低于预计薪酬时,会利用控制权提高薪酬水平(吴育辉、吴世农,2010)。“效率优先,兼顾公平”的收入分配制度的存在,以及竞争性缺失导致的管制行业业绩的相对稳定(黄志忠、郗群,2009),使得政府干预会积极缩小行业管制企业高管的负向额外薪酬。综上所述,政府干预没有加强对行业管制企业高管正向额外薪酬的促进作用,而在负向额外薪酬方面对行业管制企业进行了“照顾”。

相对于非管制行业企业,要素市场发展水平对行业管制企业的影响更大。例如,行业管制企业更容易获得银行等金融机构的资金支持,并遵从市场自发调节规律,促进业绩优良的企业获得资金,抑制业绩差的企业获取资金,维护市场优胜劣汰的经济秩序。各地区金融业发展水平与各要素市场指标的提升,将加强银行业对企业的监管作用(García -Herrero et al.,2006)。当行业管制企业出公平程度,实际薪酬高于预期合理薪酬的部分为正向额外薪酬,实际薪酬低于预期合理薪酬的部分为负向额外薪酬。本研究借鉴樊纲等(2003)的研究,外部治理因素主要包括政府干预、要素市场发展水平和法治水平。本研究借鉴夏立军和陈信元(2007)的研究,将“涉及国家安全、自然垄断、提供重要公共产品和服务以及支柱产业和高新技术产业”界定为管制行业,包括石油、化学、塑胶、塑料、采掘业;金属、非金属;电力、煤气及水的生产和供应业;交通运输、仓储业;信息技术业等行业。其他行业则为非管制行业。现过高的高管薪酬,影响企业声誉和资金周转,导致公司市场价值下降或亏损,银行会及时处理对行业管制企业的贷款或缩短期限。因此,要素市场发展水平对行业管制企业高管的正向额外薪酬有抑制作用,而对负向额外薪酬无显著影响。

各国法律对行业管制企业的经营活动都施加了很大影响(Cambini & Rondi,2010)。我国已经颁布《关于进一步规范中央企业负责人薪酬管理的指导意见》、《商业银行稳健薪酬监管指引》等多部“限薪令”。中央企业多为行业管制企业,在法律面前,高管薪酬的变化空间有限。所以,法治水平与行业管制企业的额外薪酬关系不大。

假设2:相对于非管制行业企业,行业管制加强了外部治理环境对高管薪酬外部公平性的约束。

假设2a:相对于非管制行业企业,行业管制促进政府干预对高管薪酬外部公平性的约束,即限制负向薪酬差距,且不会对正向薪酬差距产生显著的促进作用。

假设2b:相对于非管制行业企业,要素市场发展水平抑制行业管制企业高管的正向额外薪酬,对负向额外薪酬无显著影响。

假设2c:相对于非管制行业企业,行业管制对法治水平与高管额外薪酬的抑制作用无显著影响。

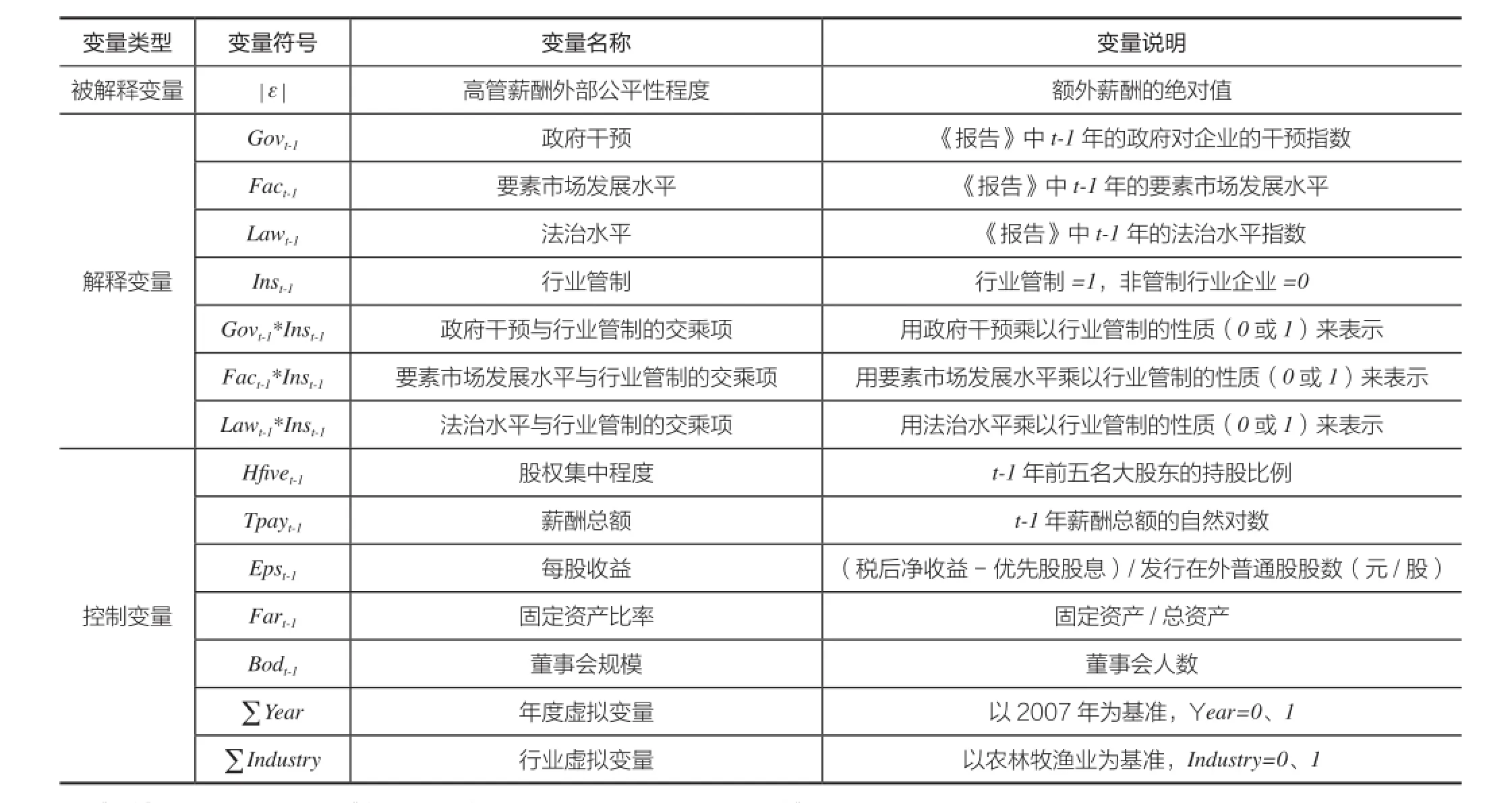

表1 高管薪酬外部公平性度量模型的变量定义表

二、研究设计

(一)变量设计

本研究借鉴吴联生等(2010)的研究,采用额外薪酬法度量高管薪酬外部公平性,用额外薪酬大小代表外部不

(二)模型设计

1. 高管薪酬外部公平性度量模型

本研究以吴联生等(2010)的高管薪酬外部公平性度量模型为基础,建立修正的高管薪酬外部公平性度量模型,如模型(1)。修正如下:第一,加入高管人数和应付职工薪酬变量。首先,高管利用权力为自己提高薪酬等谋取私利的现象随着高管人数的增多而更严重(吕长江、赵宇恒,2008);其次,应付职工薪酬为企业人力资源成本的汇总,高水平的应付职工薪酬会促进整个管理层薪酬的提高。第二,模型中的解释变量用滞后一期数据。因为企业主要根据上一年的业绩和员工表现,制定当年的薪酬计划。第三,剔除董事会规模变量。高管薪酬由企业内部提议,董事会审核通过,董事会拥有监督权而非决策权。模型(1)中变量定义如表1所示。

首先,对模型(1)分行业分年度回归;其次,将回归得到的估计系数带入模型(1)得到预期合理薪酬;最后,用实际薪酬减去预期合理薪酬差额,即模型(1)的残差大小代表高管薪酬外部不公平性程度。残差为正值,为正向额外薪酬;残差为负值,为负向额外薪酬。

2. 实证模型构建

为了验证外部治理环境对高管薪酬外部公平性的影响,建立模型(2);为了验证外部治理环境与行业管制的交互作用对高管薪酬外部公平性的影响,建立模型(3)。模型(2)和模型(3)中变量定义如表2所示。

(三)样本选取和数据来源

本研究选取2007-2012年我国沪深两市上市公司数据作为初始研究样本。为提高数据的有效性,对样本进行如下筛选:(1)剔除金融业上市公司;(2)剔除ST和ST*类上市公司;(3)剔除相关年度报表数据不完整的上市公司;(4)对变量进行1%的Winsorize处理。最终筛选到5970个公司年数据样本。本研究外部治理环境数据来自樊纲等(2011)在《中国市场化指数——各地区市场化相对进程2011年度报告》(以下简称《报告》)中对中国各个地区的市场化程度进行的定量评价,其他数据来源于CSMAR数据库和RESSET数据库。

鉴于《报告》中外部治理环境数据更新较慢,本研究借鉴俞红海等(2010)的处理方法,对最近三年尚未披露的数据,根据平均增长幅度计算得到最近三年的外部治理环境数据。本研究利用1999-2009年的外部治理环境数据预测得到2010-2012年的数据。

表2 实证模型的变量定义表

三、实证结果与分析

(一)高管薪酬外部公平性度量模型结果分析

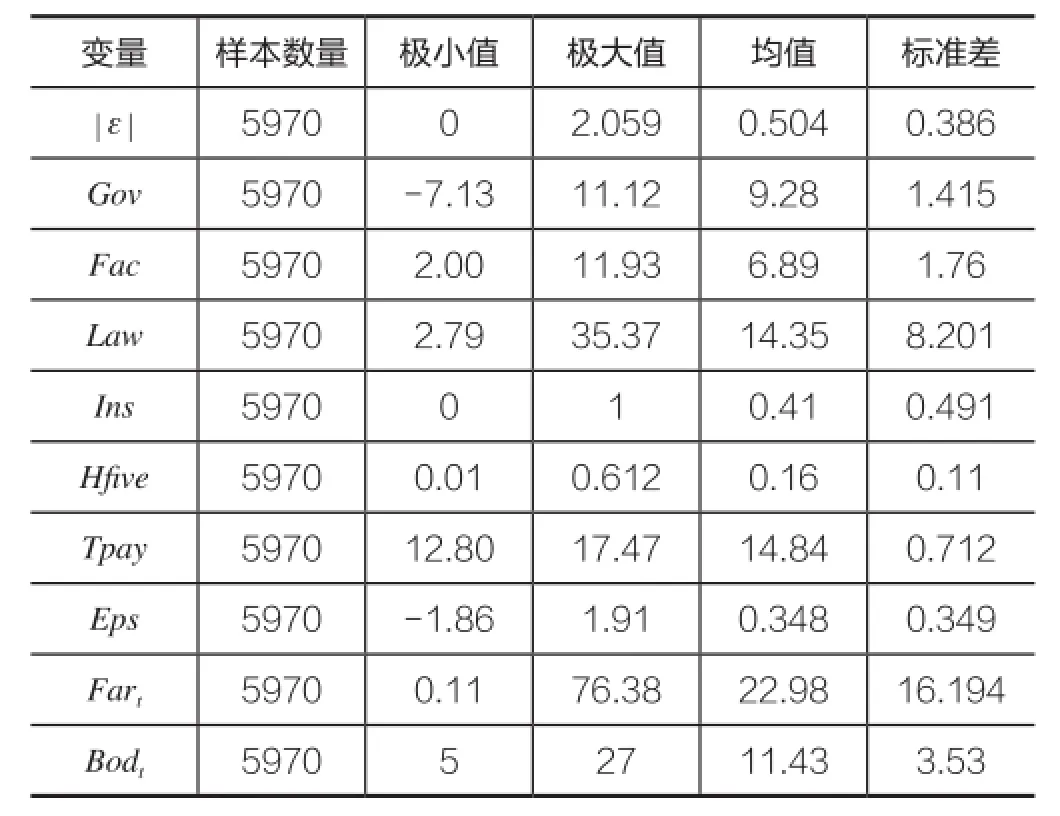

1. 描述性统计分析

模型(1)各变量的描述性统计结果如表3所示。在2007-2012年间,我国上市公司前三名高管薪酬总额平均值的自然对数为13.83,即101.46万元,最大值为16.27,最小值为11.67,标准差为0.725。经计算,前三名高管最高与最低薪酬相差1152.3万元,且薪酬波动幅度较大,表明上市公司高管薪酬存在显着差异,高管薪酬外部公平性值得研究。

2. 回归结果分析

模型(1)回归结果如表4所示。调整后R2为0.270,F 统计量为316.97,除资产负债率以外其他变量显著性水平均在0.01以下,模型(1)总体通过显著性检验,变量之间的VIF值均小于2,各解释变量不存在多重共线性。模型设定有效。

表3 模型(1)各变量描述性统计

表4 模型(1)回归结果

表5 模型(2)和模型(3)各变量描述性统计

(二)外部治理环境、行业管制与高管薪酬外部公平性实证结果分析

1. 描述性统计分析

模型(2)和模型(3)各变量的描述性统计结果如表5所示。高管薪酬外部公平性的最小值为零,最大值为2.059,平均值为0.504,标准差为0.386,各企业高管薪酬公平性程度存在较大差距。政府干预、要素市场发展水平和法治水平差距较大,表明我国各地区的政治、经济、法律发展失衡。行业管制的平均值为0.41,表明我国非管制行业企业多于行业管制企业,国家监管部门正逐渐放开对非重要行业的管制,符合我国经济发展趋势。

2. 回归结果分析

模型(2)的回归结果如表6所示。实证结果显示,对于高管正向额外薪酬,政府干预、要素发展水平和法治水平与高管正向额外薪酬均显著正相关,表明外部治理环境与高管正向额外薪酬正相关,本研究的假设1a得到验证。对于高管负向额外薪酬,政府干预、要素发展水平和法治水平与高管负向额外薪酬均显著负相关,表明外部治理环境与高管负向额外薪酬负相关,本研究的假设1b得到验证。

模型(3)的回归结果如表7所示。

表7中的(1)和(4)分别为政府干预和行业管制的交互作用对高管正向额外薪酬、负向额外薪酬的影响。由(1)可知,对于行业管制企业,政府干预对高管正向额外薪酬无显著促进作用;对于非管制行业企业,政府干预与高管正向额外薪酬显著正相关。由(4)可知,政府干预与行业管制高管负向额外薪酬显著负相关。以上结果表明,相对于非管制行业企业,行业管制加强了政府干预对高管薪酬外部公平性的约束力度,即限制了负向薪酬差距,且不会对正向薪酬差距产生显著的促进作用。本研究的假设2a得到验证。

表7中的(2)和(5)分别为要素市场发展水平和行业管制的交互作用对高管正向额外薪酬、负向额外薪酬的影响。由(2)可知,要素市场发展水平与行业管制企业高管正向额外薪酬显著负相关,说明相对于非管制行业企业,要素市场发展水平抑制行业管制企业高管的正向额外薪酬。由(5)可知,相对于非管制行业企业,行业管制促进了要素市场发展水平对高管负向额外薪酬的抑制作用,但是结果不显著。对于非管制行业企业,要素市场发展水平与高管负向额外薪酬显著负相关。以上结果表明,相对于非管制行业企业,要素市场发展水平抑制行业管制企业高管的正向额外薪酬,对负向额外薪酬无显著影响。本研究的假设2b得到验证。

表7中的(3)和(6)分别为法治水平和行业管制的交互作用对高管正向额外薪酬、负向额外薪酬的影响。由(3)可知,相对于非管制行业企业,行业管制促进了法治水平对高管正向额外薪酬的抑制作用,但是结果不显著。对于非管制行业企业,法治水平与高管正向额外薪酬显著正相关。由(6)可知,相对于非管制行业企业,行业管制促进了法治水平对高管负向额外薪酬的抑制作用,但是结果不显著。对于非管制行业企业,法治水平与高管负向额外薪酬显著负相关。以上结果表明,相对于非管制行业企业,行业管制对法治水平与高管额外薪酬的抑制作用无显著影响。本研究的假设2c得到验证。

综上,表7列示了外部治理环境与行业管制的交互作用对高管额外薪酬的影响结果。其中,要素市场发展水平与行业管制的交互作用对高管正向额外薪酬、政府干预与行业管制的交互作用对高管负向额外薪酬均显著负相关,政府干预与行业管制的交互作用和高管正向额外薪酬的相关系数为0.007,对高管正向额外薪酬的抑制作用不显著。其他3个交互作用实证结果显示行业管制加强了外部治理环境对高管额外薪酬的抑制,但是不显著。综上所述,本研究的假设2得到验证,即相对于非管制行业企业,行业管制一定程度上加强了外部治理环境对高管薪酬外部公平性的约束力度。

表6 模型(2)的回归结果

(三)稳健性检验

为了验证研究结论的稳健性,本研究进行如下稳健性检验。第一,在模型(1)中,用董事、监事及高管年薪总额代替前三位高管薪酬,分析不同高管薪酬指标对残差的影响。第二,模型(2)和模型(3)中使用高管额外薪酬决定模型的残差作为被解释变量回归可能会产生系统性误差,本研究借鉴辛清泉和谭伟强(2009)的研究方法,把残差的绝对值平均划分为3组,取数值最大组作为高管额外薪酬组,进行回归分析。以上两种方法检验结果显示,各变量的显著性和系数与前文的实证检验结果基本一致,表明研究结论稳健。

表7 模型(3)的回归结果

四、结论与启示

通过对外部治理环境、行业管制与高管薪酬外部公平性的影响关系进行实证分析,得出如下结论:(1)外部治理环境与高管正向额外薪酬正相关,与高管负向额外薪酬负相关。上市公司所在地区的外部治理环境越好,高管薪酬水平就越高。外部治理环境对负向的薪酬不公平有抑制作用。(2)相对于非管制行业企业,行业管制加强了外部治理环境对高管薪酬外部公平性的约束力度。

本研究的结论对管理实践启示如下:(1)需要完善薪酬监管机制。本研究对高管薪酬外部公平性的计量表明,薪酬差距显著存在。由此,建立高管薪酬相关的法律法规,要求企业详细披露高管薪酬信息,提高高管薪酬信息披露质量,保证高管薪酬公开透明,使得高管薪酬在社会公开的环境中确定,接受社会公众的监督,减少公众危机,将有利于社会公平和谐。(2)监管手段要多管齐下。外部治理环境对高管薪酬的外部不公平的作用不尽相同,如:对行业管制企业的正向额外薪酬可以从要素市场的角度进行控制,对行业管制企业的负向额外薪酬可以从政府干预的角度进行控制。相关政府部门可以从政府干预、宏观经济政策的制定、健全法制体制等影响高管薪酬公平性的外部因素出发,优化高管收入分配制度,有利于高管薪酬契约制度的完善。(3)非管制行业企业的高管薪酬外部公平性优于行业管制企业,国家监管部门应当提高关于放开对非重要行业管制政策的实施效率,这将有利于提高社会整体薪酬公平性,降低薪酬差距。

参考文献

1. 樊纲、王小鲁、张立文、朱恒鹏:《中国各地区市场化相对进程报告》,载《经济研究》,2003年第3期,第9-18页。

2. 樊纲、王小鲁、朱恒鹏:《中国市场指数——各省区市场化相对进程2011年度报告》,经济科学出版社,2011年版。

3. 方军雄:《市场化进程与资本配置效率的改善》,载《经济研究》,2006年第5期,第50-61页。

4. 黄志忠、郗群:《薪酬制度考虑外部监管了吗——来自中国上市公司的证据》,载《南开管理评论》,2009年第1期,第49-56页。

5. 林毅夫、刘培林:《中国的经济发展战略与地区收入差距》,载《经济研究》,2003第3期,第19-25页。

6. 刘辉、干胜道:《高管薪酬公平性的认知影响因素研究》,载《河南师范大学学报(哲学社会科学版)》,2014年第1期,第91-94页。

7. 吕长江、赵宇恒:《国有企业管理者激励效应研究——基于管理者权力的解释》,载《管理世界》,2008年第11期,第99-109页。

8. 王立国:《中国特色社会主义市场经济下公平与效率的认识与实践》,载《生产力研究》,2011年第4期,第120-121、143页。

9. 吴联生、林景艺、王亚平:《薪酬外部公平性、股权性质与公司业绩》,载《管理世界》,2010年第3期,第117-126页。

10. 吴育辉、吴世农:《企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据》,载《管理世界》,2010年第5期,第141-149页。

11. 夏立军、陈信元:《市场化进程、国企改革策略与公司治理结构的内生决定》,载《经济研究》,2007年第7期,第82-95页。

12. 辛清泉、谭伟强:《市场化改革,企业业绩与国有企业经理薪酬》,载《经济研究》,2009年第11期,第68-81页。

13. 姚铮、汤彦峰:《商业银行引进境外战略投资者是否提升了公司价值——基于新桥投资收购深发展的案例分析》,载《管理世界》,2009年第2期,第94-102页。

14. 俞红海、徐龙炳、陈百助:《终极控股股东控制权与自由现金流过度投资》,载《经济研究》,2010年第8期,第103-114页。

15. 张兆国、刘晓霞、邢道勇:《公司治理结构与盈余管理——来自中国上市公司的经验证据》,载《中国软科学》,2009年第1期,第122-133页。

16. Adams J S. Inequity in social exchange. Advances in Experimental Social Psychology, 1965, 2: 267-299.

17. Cambini C, Laura R. Incentive regulation and investment: Evidence from European energy utilities. Journal of Regulatory Economics, 2010, 38(1): 1-26.

18. Core J E, Holthausen R W, Larcker D F. Corporate governance, chief executive officer compensation, and firm performance. Journal of Financial Economics, 1999, 51(3): 371-406.

19. Garcia-Herrero A, Gavila S, Santabárbara D. China's banking reform: An assessment of its evolution and possible impact. Economic Studies, 2006, 52(2): 304-363.

20. Festinger L. A theory of social comparison processes. Human Relations, 1954, 7(2): 117-140.

21. Hayes R M, Schaefer S. CEO pay and the Lake Wobegon Effect. Journal of Financial Economics, 2009, 94(2): 280-290.

22. La Porta R, Lopez-de-Silanes F, Shleifer A, et al. Investor protection and corporate governance. Journal of Financial Economics, 2000, 58(1): 3-27.

23. La Porta R, Lopez-de-Silanes F, Shleifer A, Vishny R. The quality of government. Journal of Law, Economics, and Organization, 1999, 15(1): 222-279.

24. La Porta R, Lopez-de-Silanes F, Zamarripa G. Related lending. Quarterly Journal of Economics, 2003, 118(1): 231-268.

25. Liedekerke V L. Executive compensation and distributive justice. Handbook of the Philosophical Foundations of Business Ethics, Springer Netherlands, 2013: 761-774.

26. North D C. Institutions, institutional change and economic performance. Cambridge University Press, 1990.

27. Rost K, Weibel A. CEO pay from a social norm perspective: The infringement and reestablishment of fairness norms. Corporate Governance: An International Review, 2013, 21(4): 351-372.

28. Shleifer A, Vishny R W. Politicians and firms. The Quarterly Journal of Economics, 1994, 109(4): 995-1025.

29. Shleifer A, Vishny R W. The grabbing hand: Government pathologies and their cures. Harvard University Press, 2002.

30. Tekleab A G, Bartol K M, Liu W. Is it pay levels or pay raises that matter to fairness and turnover. Journal of Organizational Behavior, 2005, 26(8): 899-921.

■ 责编/王震 Tel: 010-88383907 E-mail: hrdwangz@126.com

An Empirical Research on External Governance Environment, Industry Regulation and External Equity of Executive Compensation

Zhang Yuemei, Zhang Fang and Wang Ying

(Faculty of Management and Economics, Dalian University of Technology)

Abstract:Based on the panel data of Chinese listed companies from 2007 to 2012, this paper established a modificatory measurement model about external equity of executive compensation and measured the external salary fairness by additional compensation method, empirically tested the impact of external governance environment (that is government intervention, the level of factor market development, the level of law) and industry regulation on the external equity of executive compensation. The empirical results show that: the external governance environment is significantly positive related to the positive extra compensation and negative related to the negative extra compensation. Compared with the non-regulation enterprises, industry regulation strengthens the restrictions from external governance environment to external equity of executive compensation.

Key Words:Executive Compensation; External Equity; External Governance Environment; Industry Regulation

猜你喜欢

南开管理评论(2021年1期)2021-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

能源(2017年9期)2017-10-18

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

中国卫生(2015年3期)2015-11-19