基于ARMA—EGARCH模型的沪深300指数波动性实证分析

2015-05-30 22:09:36叶开

经济师 2015年5期

关键词:ARMA模型

叶开

摘 要:文章基于沪深300指数数据,从ARMA模型和EGARCH模型入手,并综合利用ARMA-EGARCH模型拟合分析沪深300指数波动特征,以反映沪深两市整体波动。通过系统性分析,ARMA(2,2)—EGARCH(2,2)模型拟合效果较好。由分析结果可知,中国A股市场的波动具有明显的周期性、聚集性和杠杆效应等特征,反映出我国股市市场缺乏有效的做空机制以及投资者的非理性行为。

关键词:ARMA模型 EGARCH模型 商业环 波动聚集 杠杆效应

中图分类号:F830.91 文献标识码:A

文章编号:1004-4914(2015)05-091-03

一、引言

沪深300指数是由中证指数有限公司编制,沪、深证券交易所于2005年4月8日联合发布的反映A股市场整体走势的指数,它的推出丰富了市场原有的指数体系,增加了一项用于观察市场走势的指标,有利于投资者全面把握市场运行状况。在沪深300指数发布之前,学者多将沪深两市作为单独市场,分开进行独立研究,难以展现A股市场的全貌;而沪深300指数样本覆盖了沪深市场六成左右的市值,将两市有机地结合起来,具有良好的整体代表性。由于ARMA模型在描述、预测收益率序列方面具有重要的理论意义,EGARCH模型能有效解决收益率序列尖峰厚尾、偏性等问题,因此在本文中,我们综合采用ARMA—EGARCH模型来考察沪深300指数的波动情况,以代表A股的整体态势。

波动性本身作为一种重要的风险因素,被广泛运用到金融风险的度量当中,国内已有不少学者对股市波动性的进行了研究,陈浪南等(2002)运用GJR GARCH M模型分时段考察了中国股市中的杠杆效应,得出在1993—1997年利好消息比利空消息对市场波动性影响更大,1997—2000年利空消息比利好消息影响对市场波动性影响更大的结论;陆蓉等(2004)运用EGARCH模型进一步证实了我国股票市场上显著的非对称信息效应是一种正反馈交易行为的体现,即根据过去一段时间内价格的走势而产生对其未来具有相同走势的预期,其特点是对价格过度预期或对价格走势的积极跟进,最为明显的表现为“追涨杀跌”;刘金全等(2002)运用协整关系以及GARCH类模型,分析得出我国沪深股指之间存在明显的协整关系,并指出两市收益率序列当中均存在显著的非线性和非对称性;何帮强等(2007)运用ARMA—EGARCH—M模型,实证表明中国股市收益率波动过程中产生的方差较大,偶发事件对市场所造成的影响并未得到有效地控制,市场组织结构有待进一步改善。

中国股市是否为有效市场一直存在不小的争议,且历来被股民们称为“消息市”和“政策市”,表明中国股市受外界因素冲击产生波动较大,与国外成熟市场有着较大差异。研究中国A股市场的波动特征,是我们在A股市场进行资产定价、资产选择和风险管理的基础。总体来看,国内学者目前仍多将沪深两市分割开来,沪深300指数推出之后,也多是对沪深300股指期货的研究,而少有利用沪深300指数将两市结合起来共同分析。今后的研究方向主要在于:(1)如何将沪深两市更有效地结合起来视为一个整体进行实证分析;(2)如何利用非线性模型提高对波动率的拟合程度;(3)如何完善市场机制使得中国股市波动性的杠杆效应降低。

二、模型介绍

(一)ARMA模型介绍

ARMA模型,即自回归移动平均模型,由Box和Jenkins于1994年提出,其基本思想是把AR模型和MA模型结合在一个紧凑的形式中,用于描述经济变量的变化趋势,并由此对未来的变化做出预测。ARMA(p,q)模型的基本形式为:

其中,c为常数项,φi(i=,1,2,…,p)和θi(i=,1,2,…,q)为模型的系数,εt为白噪声序列。

(二)EGARCH模型介绍

1986年,Bollerslev在由Engle提出的ARCH模型的基础上,借助ARMA模型的建模思想,进一步完善了条件异方差模型,建立了GARCH模型(广义自回归条件异方差模型)来弥补ARCH模型在参数估计上的不足。GARCH(p,q)模型的基本形式如下:

其中,α0>0,αi≥0(i=,1,2,…,q),βi≥0(i=1,2,…,p),q为残差平方的滞后阶数,p为条件方差的滞后阶数。

EGARCH模型又称指数GARCH模型,EGARCH(m,s)的条件方差形式为:

三、实证分析

(一)数据的选取

选取样本为沪深300指数日收盘点数序列,持续期为2014年1月2日到2014年12月26日,共计242个数据,数据来源通达信。记沪深300指数的对数收益率为rt,即:

rt=in(yt)-in(yt-1)

其中yt为当日收盘点数。

(二)收益率特征

应用Eviews6.0可以得到沪深300指数收益率的折线图,如图1所示。

从上图中可以明显看出,沪深300指数收益率具有明显的波动聚集性:第1至第60和第225至第242个观测值之间波动较大,而在第70至第200个观测值之间波动较小。

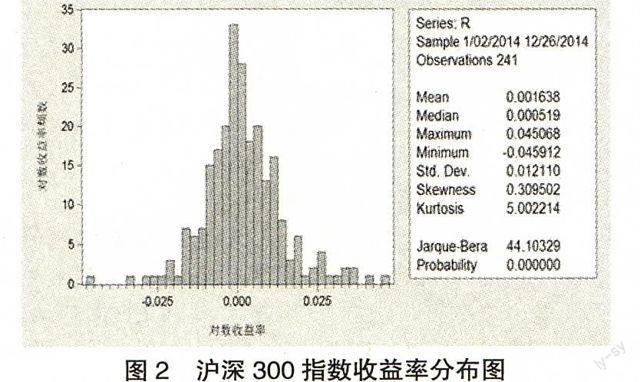

同时再做出沪深300指数的收益率分布图如图2所示。从统计量中可以看出:(1)沪深300指数平均收益率接近于0。(2)收益率偏度为0.309502大于0,收益率曲线右偏。(3)收益率峰度为5.002214大于0,收益率呈尖峰分布。(4)从J-B统计量看出,收益率的分布为非正态分布。相比较正态分布而言,收益率呈厚尾分布。

(三)收益率平稳性检验

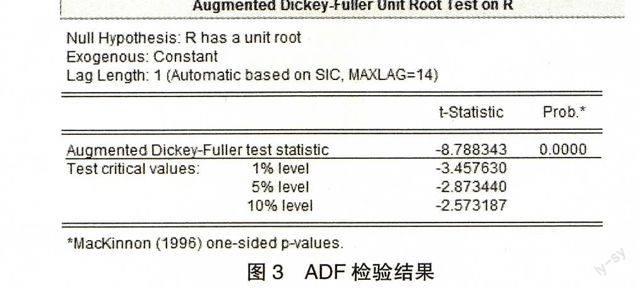

使用ARMA模型的前提是收益率序列平稳,利用ADF检验法对收益率rt进行单位根检验。检验结果如下:

根据图3显示,ADF统计量为-8.788343,同时1%、5%和10%的ADF统计量分别为-3.457630、-2.873440和-2.573187。可知t值小于各水平下的临界值,故拒绝收益率序列rt存在单位根的原假设,表明rt是平稳的。

(四)相关性检验

根据rt自相关—偏自相关表,选定p=1,2,3,4以及q=1,2,3,4,共计16个模型,利用AIC准则定阶。结果见表1。

根据表1的结果,应选择ARMA(4,4)模型,但只有当模型的单位根都在单位圆内时,ARMA模型才是平稳的。由于ARMA(4,4)和ARMA(4,3)模型均存在单位圆外的单位根,故根据AIC准则以及模型的平稳性综合考虑,选择ARMA(2,2)模型。其参数估计如表2。

根据表2,在5%的显著水平下,所有参数都是显著的,模型较为有效。

(五)残差ARCH效应检验

选择滞后阶数为2的ARCH效应检验,结果如图4所示。

根据图4,p值为0.0000,拒绝不存在ARCH效应的原假设,可以建立ARCH模型。

(六)建立ARMA-EGARCH模型

出于全面的考虑,利用Eviews6.0对EGARCH(1,1)、EGARCH(1,2)、EGARCH(2,1)和EGARCH(2,2)四个模型均进行拟合,利用AIC准则可知结果:

根据表3,EGARCH(1,1)模型的拟合效果最好,其参数估计如下:

由上表可知EGARCH(1,1)模型的部分系数无法通过检验,说明还存在其他误差,再建立ARMA(2,2)-EGARCH模型,结果如表5所示。

可以看出,ARMA(2,2)-EGARCH(2,2)模型具有最小的AIC值,拟合效果最佳,且该模型AIC值明显低于EGARCH(1,2)模型的AIC值。因此,ARMA(2,2)-EGARCH(2,2)模型比EGARCH(1,2)模型更好。估计结果如下:

模型中所有系数均是显著的,说明ARMA(2,2)-EGARCH(2,2)能较好地反映出沪深300指数对数收益率的波动情况。

(七)模型验证

对建立的ARMA(2,2)-EGARCH(2,2)模型的残差进行ARCH效应检验,检验结果如图5所示。

从图5可以看出,p值等于0.4395,说明模型已不存在ARCH效应。基于上述分析,最终确定的模型为ARMA(2,2)-EGARCH(2,2),形式如下:

均值方程:

rt=0.001390-0.974437rt-1-0.763467rt-2+ut+1.046817ut-1+0.980188*ut-2

条件方差方程:

四、结论

本模型对沪深300指数收益率的波动特征可作如下概括:

1.沪深300指数的对数收益率序列在分布上具有尖峰厚尾和波动聚集的特性,不服从正态分布,符合一般金融数据的特征。其大小不仅受自身过去的影响,还受到过去误差的影响。

2.ARMA(2,2)模型特征根如下:

根据所建立的ARMA(2,2)模型,AR过程和MA过程出现了共轭复根,此时对数收益率的自相关函数呈现出减幅的正弦或余弦波图像,其中AR过程的周期性约为2.92,说明对数收益率受自身影响的内生波动周期为2.92天;MA过程的周期性为2.96,说明对数收益率受外在影响的外生波动周期为2.96天。以上表明具有大约3天的周期性,而非一周交易天数的5天,但考虑到节假日的停市,具有小于5天的周期更符合实际情况。

3.条件方差方程中的系数为0.038086大于0,表明存在正向的杠杆效应,即相较于不利消息的冲击,利好消息的冲击对于收益率序列的影响更大。

自2014年7月以来,中国股市逐步步入牛市阶段,投资者的热情随之增加。当利好消息出台后,投资者会产生进一步上涨的预期,因而竞相买入,量能的扩大使收益率进一步地上升;当出现利空消息时,投资者对未来仍持有乐观态度,不会出现恐慌性地抛售,量能萎缩有限,因此负面消息对于收益率的影响较小。

4.ARMA(2,2)-EGARCH(2,2)模型的可决系数为0.096618,该模型虽然系数显著,但对沪深300指数的收益率解释有限。同时也进一步说明虽然沪深300指数的当前收益率与过去的信息和误差存在关联,但绝不仅仅只是线性关系,如何提高对其的拟合度将是下一步的研究重点。

参考文献:

[1] 陈浪南,黄杰鲲.中国股票市场波动非对称性的实证研究[J].金融研究,2002(05):67-73

[2] 陆蓉,徐龙炳.“牛市”和“熊市”对信息的不平衡性反应研究[J]. 经济研究,2004(03):65-72

[3] 刘金全,崔畅.中国沪深股市收益率和波动性的实证分析[J].经济学(季刊),2002(03):885-898

[4] 何帮强,惠军.基于ARMA-EGARCH-M模型的沪深股市波动性分析[J].合肥工业大学学报(自然科学版),2007(07):864-868

[5] 胡利琴.金融时间序列分析实验教程[M].武汉:武汉大学出版社,2012

[6] Tsay R S.Analysis of Financial Time Series [M].third edition. Hoboken: John Wiley & Sons Inc., 2010

(作者单位:武汉大学经济与管理学院金融系 湖北武汉 430072)

(责编:若佳)

猜你喜欢

吉林农业(2017年2期)2017-03-06 23:14:02

商业经济研究(2017年2期)2017-02-28 19:33:20

现代经济信息(2016年16期)2016-07-26 06:43:01

商(2016年13期)2016-05-20 09:13:51

商(2016年6期)2016-04-20 17:55:33

江苏农业科学(2015年11期)2016-01-27 09:43:12

广西农学报(2015年2期)2015-10-14 03:22:56

消费导刊(2015年4期)2015-06-23 16:40:23

现代经济信息(2015年7期)2015-06-02 20:01:39

时代金融(2015年8期)2015-04-13 02:03:43