中国“合规为本”反洗钱监管方式有效性研究

2015-05-30 21:57:03张燕华赵美云

经济师 2015年5期

关键词:反洗钱

张燕华 赵美云

摘 要:首先构建一个大额及可疑交易模型,计算出在大额及可疑交易标准约束下不同时间段可以转移的最大资金量。发现当前“合规为本”反洗钱监管方式很容易规避,已不能很好地适应客观现实。针对当前世界上普遍采取的两种反洗钱监管方式“合规为本”与“风险为本”,通过对以中国为代表的“合规为本”和以美国、英国为代表的“风险为本”监管方式近六年反洗钱监管成效进行对比分析,提出中国应该尽快向“风险为本”反洗钱监管方式过渡。最后针对我国反洗钱监管过程中可能存在的问题提出对策建议。

关键词:反洗钱 监管方式 合规为本 风险为本

中图分类号:F830 文献标识码:A

文章编号:1004-4914(2015)05-056-02

一、引言

自从我国2003年建立反洗钱制度以来,我国的洗钱活动在一定程度上得到有效遏制,随着人们对反洗钱制度的研究,现行的反洗钱监管方式已经不能很好地监测洗钱活动,2010年我国非法资金外流4120亿美元、2011年6000亿美元,2012年突破10000亿美元,这说明我国现行的反洗钱制度已不适应客观现实,必须调整监管思路。

二、大额及可疑交易模型构建

(一)相关界定

《金融机构大额交易和可疑交易报告管理办法》(以下简称办法)对可疑交易的时间有如下界定:

“短期”系指10个工作日以内,含10个工作日。

“长期”系指1年以上。

“频繁”系指交易行为营业日每天发生3次以上,或者营业日每天发生持续3天以上。

根据杜一帆对“接近”的界定,本文把“接近大额交易”的“接近”定义为对应大额交易标准的80%。

“以上”包括本数。

(二)大额及可疑交易模型构建

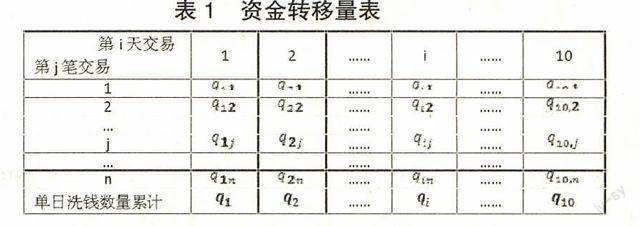

《办法》中对大额交易的标准界定比较清晰,例如:单笔或者当日累计超过规定的交易金额即被界定为大额交易,对于可疑交易的时间限定很多都是定位在短期,亦即十个工作日以内。为了实现大额交易及可疑交易模型的统一,本文以10天为一个单位构建大额及可疑交易模型。为了方便对大额及可疑交易资金转移量的计算,下表以十天为一个单位,对应的资金转移量如表1所示。

本文在假定交易费用为零的情况下构建如下模型:

在《办法》中可疑交易标准分为客观标准和主观标准,现实情况是:我国反洗钱监测分析中心接收到的可疑交易报告在不同的可疑交易标准上有着非常不均衡的分布,针对《办法》中明确规定的几十条大额及可疑交易报告标准,大部分可疑交易报告都集中在几个有数量指标的标准上,近半以上的可疑外汇交易报告标准没有收到过任何可疑交易报告。为了便于问题的分析,本文只选取那些可以直接量化的客观标准,另外本文只限于人民币交易,暂不考虑外币交易类型,因此根据《办法》中相关规定可以把大额交易及可疑交易类型归结为以下几种:单笔或者当日累计20万元以上的现金收支;对公账户之间单笔或者当日累计200万元以上的款项划转;个人与对公账户之间单笔或者当日累计50万元以上的款项划转;短期内相同收付款人之间频繁发生资金收付,且交易金额接近大额交易标准。

(三)不同标准下对应最大资金转移量

《办法》中第十六条规定对于既属于大额交易又属于可疑交易的交易,金融机构应当分别提交大额交易和可疑交易报告,因此本文在不违反两条交易标准条件下分别计算出对应标准下最大资金转移量。

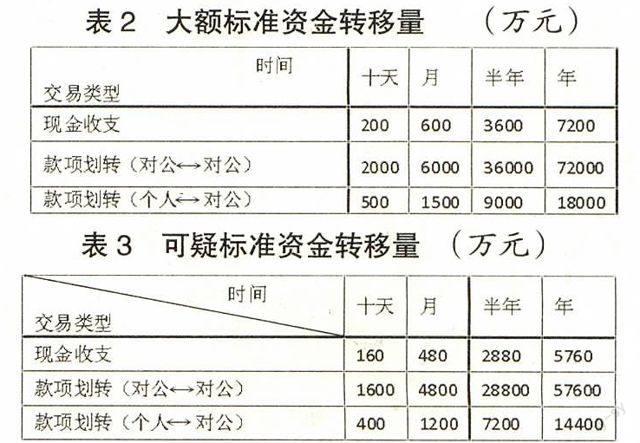

在上述模型中,不同的交易类型只是对应的M取值不同。对于“短期内相同收付款人之间频繁发生资金收付,且交易金额接近大额交易标准”中的“接近”,本文按照杜一凡的界定取对应大额交易标准的80%。由于执行严格的“规则控制”,对于一个专业的洗钱者来说如果他每天现金收支低于20万元就不会被定义为大额交易,但是如果每天交易次数大于或等于3次同样会被定义为可疑交易,他还可以连着两天按对应大额标准的80%执行,第三天降为79%并且每天交易次数不超过两次就能保证不被定义为可疑交易,为了便于计算本文把第三天交易金额也取对应标准下的80%进行。利用上面构建的模型可以计算出各交易主体在不违反各条交易标准情况下十天、一个月、半年、一年分别可以转移的最大资金量如表2、表3所示。

由于商业银行都是采取机械式报送,对于现金存取来说只要每天交易金额低于20万元,也就是说每天交易金额19.99万元就不被界定为大额交易。从表2数据可以看出,对于一个职业洗钱者来说,在不违反大额交易标准条件下一年可以进行7200万元现金交易,而不被定义为大额交易。同样,根据表3可知一年可以通过银行进行5760万的现金收支而不被界定为可疑交易。这些仅仅是建立在一个银行账户的前提下,如果一个人开立多个银行账户或者采用匿名账户,假借他人之名开立多个银行账户,一年可以转移的资金远远高于这个数目。

从以上分析可以看出,《办法》中制定的大额及可疑交易标准可以很容易规避,相关研究表明,金融机构上报的大额及可疑交易报告很大程度上都是正常交易产生的交易记录,真正的洗钱分子交易记录却没有上报。

三、中美英反洗钱制度有效性对比

当前世界上普遍采用的反洗钱监管方式有两种即“合规为本”与“风险为本”。中国是“合规为本”反洗钱监管方式的代表,英美作为反洗钱领域的先行者,逐步向“风险为本”反洗钱监管方式过渡。由于中国反洗钱工作起步较晚,有必要对中美英三个国家反洗钱制度的执行效果进行分析,取其可借鉴之处达到为我所用。

(一)中国反洗钱制度执行效果

我国于2003年建立了反洗钱制度,开始执行“合规为本”反洗钱监管制度。在反洗钱初期对于我国的洗钱活动起到很大的抑制作用,随着人们对反洗钱制度的研究,现行的反洗钱制度已经不能很好地适应客观现实。由于,中国在2007年之前采用的是老版本的反洗钱标准,2007年开始执行反洗钱新标准,2008年发布新版反洗钱报告,因此本文选取2008~2013年反洗钱数据进行分析。

(二)美国反洗钱制度执行效果

美国也是采取大额与可疑交易报告并存的反洗钱制度,比如美国规定在超过10000美元时被认定为大额交易,但是大额交易所占比例很小。美国相关部门的专家历经多年研究发现10%的大额交易与洗钱或者其他犯罪有关,90%的可疑交易与洗钱犯罪或其他犯罪有关,他们认为可疑交易中隐藏着更多的信息,事实证明美国对可疑交易报告的利用效率远胜于我国。

(三)英国反洗钱制度执行效果

英国2006年在咨询了金融机构、金融情报机构等部门的意见后,通过成本收益分析发现引入大额交易报告制度会增加金融机构及政府的成本,放弃了大额交易报告制度,引入可疑交易报告体系。

从上述表格数据可以看出,中国平均每年提交的可疑交易报告数量超过4500万份,美国140万份左右,英国只有20多万份。对比中美英近六年反洗钱监管成效发现:中国平均每年提交的可疑交易报告是英国的187倍,美国的32倍,然而发现的洗钱案例却寥寥无几,英国是中国的近5倍,美国是中国的近10倍,可见中国对可疑交易报告的利用并不是很理想。

监管成效出现这么大的差距是和中美英所采取的监管方式有着很大的关系。对于我国每年出现数千万份的可疑交易报告,监管成效并没有随之出现成比例改善的现状,国内主流观点认为我国当前的反洗钱制度存在缺陷,“规则为本”反洗钱监管思路已经不适应客观现实。中国人民银行反洗钱局师永彦认为《金融机构大额及可疑交易报告管理办法》中规定的具体而详细的客观标准是可疑交易报告剧增的主要原因,他提议应把客观标准逐步替换为主观标准。操基平认为主要是由于金融机构为了降低反洗钱成本,过度依赖机器实行机械式报送造成的。

四、结论及建议

事实证明相对于“合规为本”一刀切的反洗钱监管方式,“风险为本”反洗钱监管方式效果更好。以美国为例,金融犯罪执法网络(FinCEN)作为美国反洗钱的一个核心部门,其接收到的可疑交易报告都是建立在金融机构对客户或交易记录尽职调查的基础上,金融机构通过对交易的额度、频率、性质等方面进行分析和判断,如果金融机构认为涉嫌洗钱的可能性比较大,可以直接向执法部门报告。如果金融机构有合理理由怀疑与洗钱或者其他犯罪有关,可以请求FinCEN将掌握到的信息提供给执法部门。这也是美国对可疑交易报告利用效率比较高的原因之一。还有就是英美等国对金融机构处罚力度较大,如果发现金融机构故意参与到洗钱活动中,则会处以巨额罚款。针对中国当前反洗钱工作中存在的问题,本文提出一些建议:

(一)加强客户身份识别

不论是可疑交易上报数量还是可疑交易情报价值,外资银行对洗钱的控制比国内银行要明显好的多,比如汇丰银行,渣打银行等一些西方老牌银行,在上报可疑交易之前首先会对客户身份进行详细识别,他们都会通过类似WORLDCHECK数据库进行客户身份审核,如果确定该客户洗钱风险较高才会上报可疑交易记录。由于类似数据库都是商业数据库,一个ID每年100万美元左右,国内银行还没有普遍采用类似的做法。

(二)搭建信息共享平台

国际反洗钱经验表明:广泛的情报来源是做好反洗钱工作的关键。为了获得更全面的客户信息,反洗钱部门应与工商、司法、税务等相关部门搭建信息共享平台,避免形成信息孤岛,实现良好的跨部门联动,做到信息实时共享。

参考文献:

[1] 经济观察报.2013,http://epaper.eeo.com.cn/shtml/jjgcb/20130121/index.shtml

[2] 师永彦.对我国可疑交易报告数量增长过快的分析[J].中国金融,2007(19)

[3] 王珊珊.美国金融机构反洗钱监管分析[D].吉林大学,2013

[4] 唐旭.反洗钱工作文摘[M].长征出版社,2010

[5] 中国反洗钱报告(China Anti-Money Laundering Report)2008,2009,2010,2011,2012,2013.

[6] 唐旭,蔡忆莲,刘争明,中国洗钱犯罪案例剖析.群众出版社,2009

[7] 唐旭,师永彦,曹作义.中国反洗钱工作有效性研究[J].金融研究,2009(8)

[8] SAR STATS 2008, 2009, 2010, 2011, 2012, 2013.PDF.FINCEN CRIMES ENFORCEMENT NETWORK.

[9] Suspicious Activity Reports (SARs) Annual Report 2013.PDF.National Crime Agency.

(作者单位:太原科技大学经济与管理学院 山西太原 030024;通讯作者:张燕华。)(责编:贾伟)

猜你喜欢

青年时代(2016年21期)2017-01-04 18:04:42

中国管理信息化(2016年21期)2016-12-27 18:06:40

商情(2016年42期)2016-12-23 14:25:07

职工法律天地·下半月(2016年10期)2016-11-30 12:44:37

时代金融(2016年27期)2016-11-25 18:40:23

商(2016年35期)2016-11-24 14:26:16

现代经济信息(2016年13期)2016-06-17 13:21:35

商(2016年7期)2016-04-20 08:54:10

商业会计(2016年2期)2016-02-18 21:19:35

西部金融(2015年11期)2016-01-12 17:51:26