中国上市公司控制权市场内幕交易的ARIMA监管模型的实证研究

2015-05-03 02:40李香丽孙绍荣

西安财经大学学报 2015年5期

李香丽,孙绍荣

(1.石家庄经济学院 商学院,河北 石家庄 050031;2.上海理工大学 管理学院,上海 200093)

一、引 言

控制权市场又被称为接管市场或并购市场,它是指通过公司的并购重组、购买股票等手段进行公司控制权争夺,达到对企业权力控制为目的的市场[1]。

“内幕交易”又称为“知情交易”,是指一些利用职务、地位与其他手段掌握了有关股票市场重要信息的人,为了个人和相关利益人获取不正当的经济利益,或者避免利益遭受巨大损失,在重大信息公布之前,就已经利用此信息操纵市场或者泄露给相关利益人或者机构[2]。

张慕濒、范从来(2005)分析了2002年、2003年中国制造业上市公司各类管理层更替现象,指出了在快速增长的股权交易的推动下,中国控制权市场已经初步形成,控制权市场通过控制权转移、管理层更替的途径发挥了应有的治理效力,弥补了董事会治理的不足[3]。

张宗新、杨怀杰(2006)分析了中国证券监管在内幕交易主体、内幕信息、内幕交易行为的界定以及内幕交易监管规则的效能等方面,结果表明与西方监管体系仍存在一定差距[4]。何青、房睿(2008)指出内幕交易违反了金融市场的公平原则,降低了资本市场的效率,但是由于其金融交易的特殊性,使得它在监管上存在一定的难度[5]。刘艳华(2008)指出中国证券市场已进入后股权分置时期,而资本市场的违规行为并没有因股权分置改革而有所遏制,特别是有一些新的内幕交易行为愈演愈烈,而美国拥有世界上最大的证券市场,经过长期实践,建立了完备的内幕交易监管组织,对内幕交易行为实行全面监管,建立了动态的数据存储系统。因此中国可借鉴美国的做法,加强对证券市场内幕交易的监管力度[6]。

Bris(2005)则对1990年1月至1999年12月间56个国家的5099起并购活动进行了实证研究,在剔除了市场流动性、市场规模、国家发展程度等因素的影响后发现在实施了内幕交易法律后,虽然降低了内幕交易的频率,但是内幕交易的利润反而上升了[7]。Ackerman和 Maug(2006)对国家之间的并购事件进行了研究,发现内幕交易法律越严格的国家,并购前股价的波动越小[8]。

唐学松、马如静(2009)建立了控制权转移过程中,控股股东为何倾向进行内交易的模型,指出控股股东持股比例越高,内幕交易越严重[9]。辜波、李文君(2011)以控制权发生转移这一类重大事件作为研究内幕交易的基础,利用上市公司2003年至2009年的样本验证了中国内幕交易监管法律的颁布没有产生预期的效果,内幕交易反而更加严重[10]。

通过以上文献的回顾,内幕交易的监管都停留在定性分析中,所以有必要针对中国上市公司控制权市场内幕交易的特点,然后建立内幕交易的监管模型。

二、模型的建立

(一)建立中国上市公司控制权市场内幕交易监管模型的研究方法

1.ARIMA(p,d,q)模型介绍[11]。ARIMA模型全称即为差分自回归移动平均模型(Autoregressive Integrated Moving Average Model,简记 ARIMA),也叫求和自回归移动平均模型,是由博克思(Box)和詹金斯(Jenkins)于20世纪70年代初提出的著名的时间序列预测方法,所以又称为box-jenkins模型。其中p为自回归项,q为移动平均项数,d为时间序列成为平稳时所做的差分次数。

2.ARIMA模型的建立步骤:第一步,对原序列进行平稳性检验,如果序列不满足平稳性条件,可以通过差分变换满足平稳性条件。第二步,通过计算能够描述序列特征的一些统计量,来确定ARMA模型的阶数p和q。并在初始估计中选择尽可能少的参数。

3.进行诊断分析,以证实所得模型确实与所观察到的数据特征相符。

(二)建立中国上市公司控制权市场内幕交易监管的步骤

第一步,随机选取2013年在上海证券交易所(A股),控制权发生转移的100名上市公司,用事件法分析100个上市公司在信息公开之前是否存在着内幕交易和发生的时间段,信息公告日定义第0天,事件期为(-60,30),即信息公告日前两个月和后一个月,估计期为(-150,-60)天,即信息公告日的前五个月和两个月之间,整个研究的时间段是(-150,30)。(剔除股票市场的休息日),由于衡量内幕主要是观察股价是否有大的波动,因此从RESSET金融数据库(http://www.resset.cn)中搜集这100家上市公司在(-150,30)天之间的日收益方差(20日移动平均)的数据作为研究股价波动的指标,日综合指数(日收益、日振幅、日成交量、日换手率)、日波动率(日Garch系数)和日风险因子(日Alpha因子、日Beta因子、日R方因子和调整的日R方因子)的数据作为研究影响股价的因素,剔除21家各项指标含有缺失值的上市公司,剩下79家上市公司,然后计算这79家上市公司每一天指标值的平均值,对比估计期和事件期在这些变量的差异,鉴别内幕交易[12-14]和发生的时间段。

建立模型之前,需要把日收益方差、日综合指数、日波动率、日风险因子按日形成的序列转化为平稳的时间序列,因此首先需要分析这些变量形成的时间序列是否平稳,如果不平稳,需要进行差分运算,转化为平稳的时间序列。

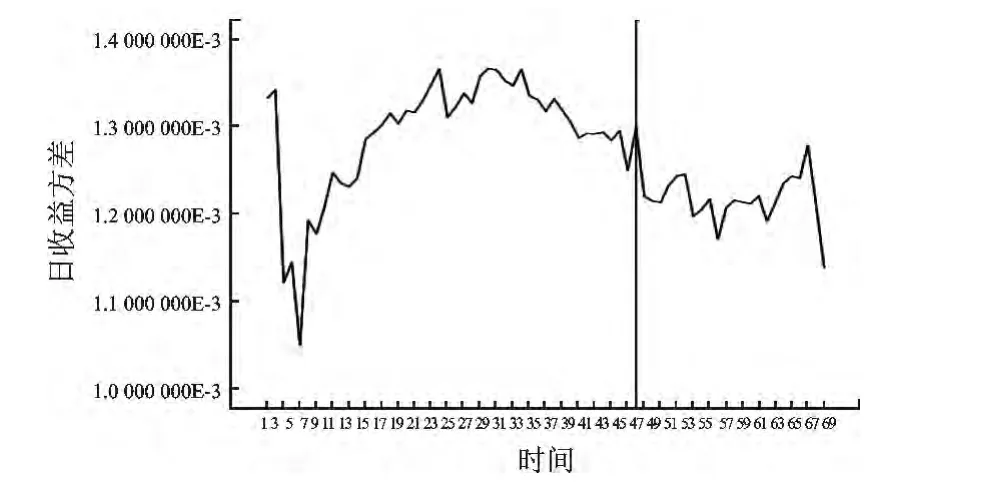

本文以估计期的日收益方差为例来说明,图1就是用SPSS软件把估计期的日收益方差转化为时间序列的序列图,通过图1,可以判定此时间序列是否平稳,如果平稳反映在图形上就是所有的样本点都围绕某一水平直线上下随机波动。

图1 日收益方差的序列图 (估计期)

由图1可以看出,此时间序列不满足平稳的条件,因此要对原始序列做差分处理,使序列达到平稳化。

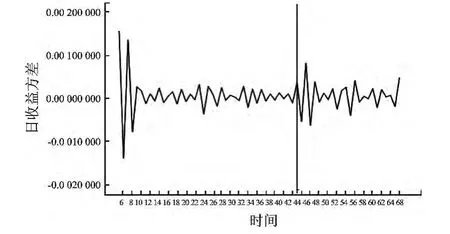

图2 日收益方差(5次差分后)的序列图 (估计期)

图2是估计期内日收益5次差分后的序列图,由图2得到的新序列满足平稳性。同理把日综合指数、日波动率和日风险因子(估计期)等变量的数据都转化为时间序列,然后再平稳化,用SPSS软件进行操作可知,以上所有变量经过5次差分后都是平稳的时间序列。在此基础上再建立以估计期的日收益方差为因变量,日综合指数、日波动率、日风险因子(5次差分后)为自变量的多元线性回归模型。

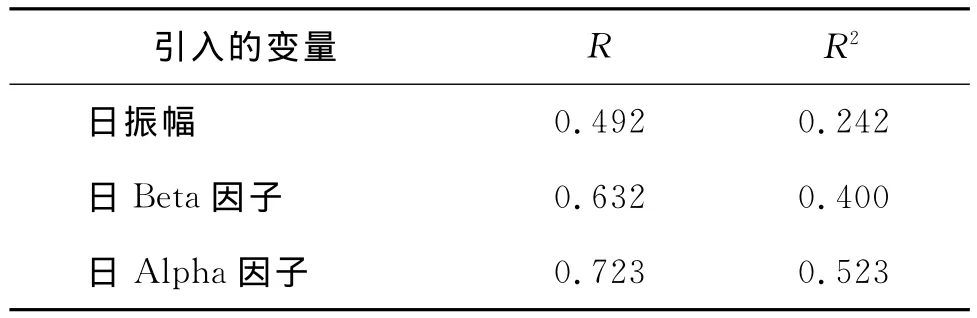

表1 日收益方差与日综合指数、日波动率、日风险因子(5次差分后)的多元线性回归模型的拟合度检验(估计期)

由表1可知,首先为了降低自变量之间的相关性,用向前逐步筛选法选择自变量:第一步引入的变量是日振幅;第二步引入的是日Beta因子;第三步引入是日Alpha因子。接着检验自变量和因变量的相关性。引入这些变量后,方程的复相关系数R由0.492增加到0.723,复相关系数的平方R2由0.242增加到了0.523,说明回归方程解释了整个因变量变异程度的52.3%。此数值反映了自变量和因变量相关性强度,数值越大相关性越强。

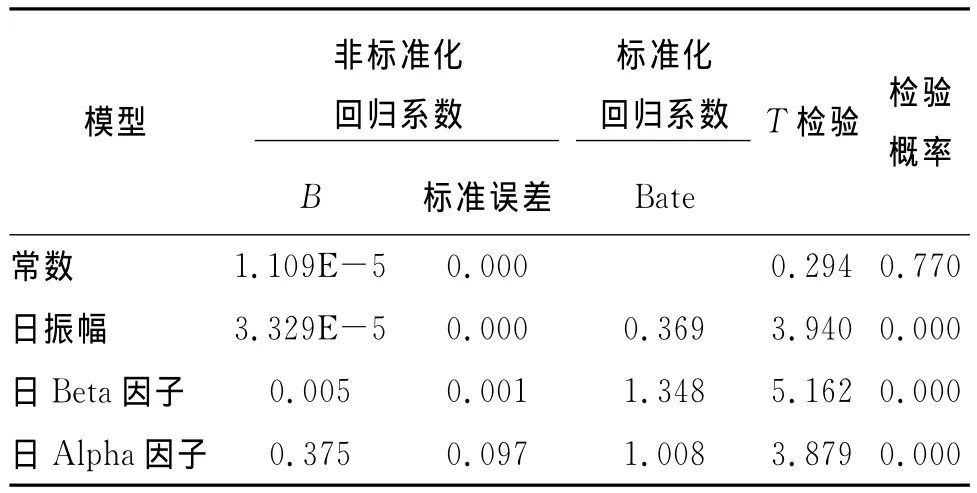

表2 日收益方差与日综合指数、日波动率、日风险因子(5次差分后)的多元线性回归模型(估计期)

表2显示了多元线性回归模型中的常数项,非标准化的回归系数B值及其标准误差、标准化的回归系数Bata值、T值以及显著性水平。设w表示日收益方差,x表示日振幅,y表示日Beta因子,z表示日Alpha因子,由表3得到多元线性回归模型的方程 (1)。

日振幅、日Beta因子、日Alpha因子的系数的检验概率分别是0、0、0,都小于0.05,线性关系是显著的。由模型(1)可知,日收益方差与日振幅、日Beta因子、日Alpha因子都呈现正比关系。那么在观察事件期的日收益方差时,应同时关注日振幅、日Beta因子、日Alpha因子的变动,依此鉴定是否存在内幕交易。

第二步:分析估计期的日收益方差(5差分后)(及相关量)的自相关系数和偏相关系数。然后建立估计期的日收益方差(及相关量)的ARIMA(p,d,q)模型。最后由估计期的日收益方差(及相关量)的ARIMA(p,d,q)模型,预测事件期日收益方差(及相关量)的值,然后与事件期实际的日收益方差(及相关量)进行对比,定量分析事件期是否内幕交易和发生的时间段。

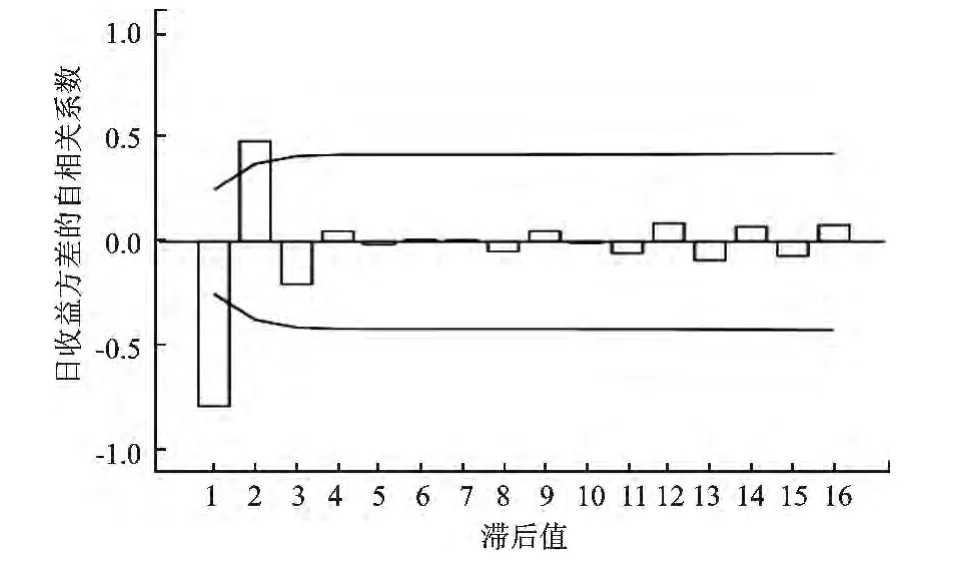

首先用SPSS软件做出估计期日收益方差的自相关图和偏相关图,接下来分析日收益方差的自相关系数和偏相关系数。

图3 日收益方差(5次差分后)的自相关图(估计期)

图3是用图形表示自相关系数的估计值,两条实线代表的是可信区间。用柱形表示每一个滞后值的相关系数,滞后为2时,自回归值突破了可信区间的虚拟框,说明该序列在2阶内相关性较强,3阶以上的自回归情况不显著。

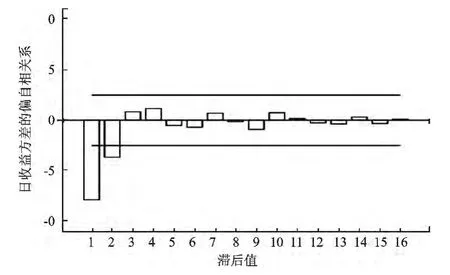

图4是日收益方差的偏相关图,意义与图3类似,说明该序列在2阶内相关性较强,3阶以上的自回归情况不显著。

图4 日收益方差(5次差分后)的偏相关图(估计期)

通过图3、图4所分析的日收益方差的自相关系数和偏相关系数,结果就可以建立估计期的日收益方差(日振幅、日Beta因子、日Alpha因子)的ARIMA(p,d,q)模型。

日收益方差经过5次差分后得到了平稳序列,可以确定d=5,它的偏相关系数的阶数是2。那么p=2,自相关系数也是2,说明q=2。用SPSS做估计期日收益方差的 ARIMA(2,5,2)模型。

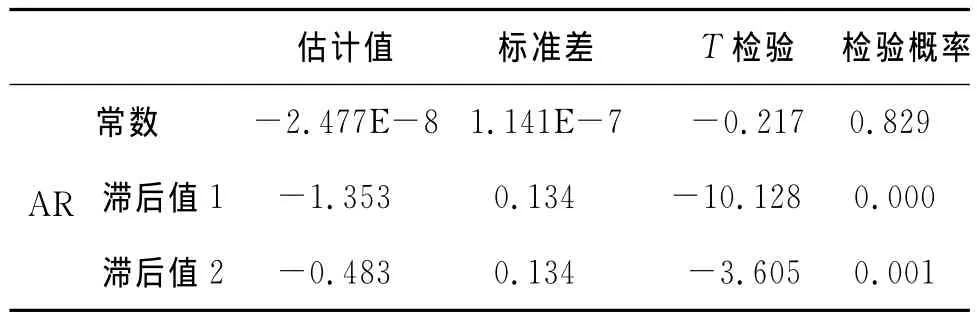

表3 日收益方差(5次差分后)的ARIMA模型(估计期)

表3是各参数检验的结果,参数AR滞后值为1和2时的检验概率分别是0与0.001都小于0.05,具有统计意义。因此该模型如下。

其中,∇5代表5次差分;zt代表当前时间值;zt-1代表过去相邻前一个时间点的值;zt-2代表过去相邻前两个时间点的值。最后用ARIMA模型模拟事件期的日收益方差的图形,与事件期实际的日收益方差的图形对比。

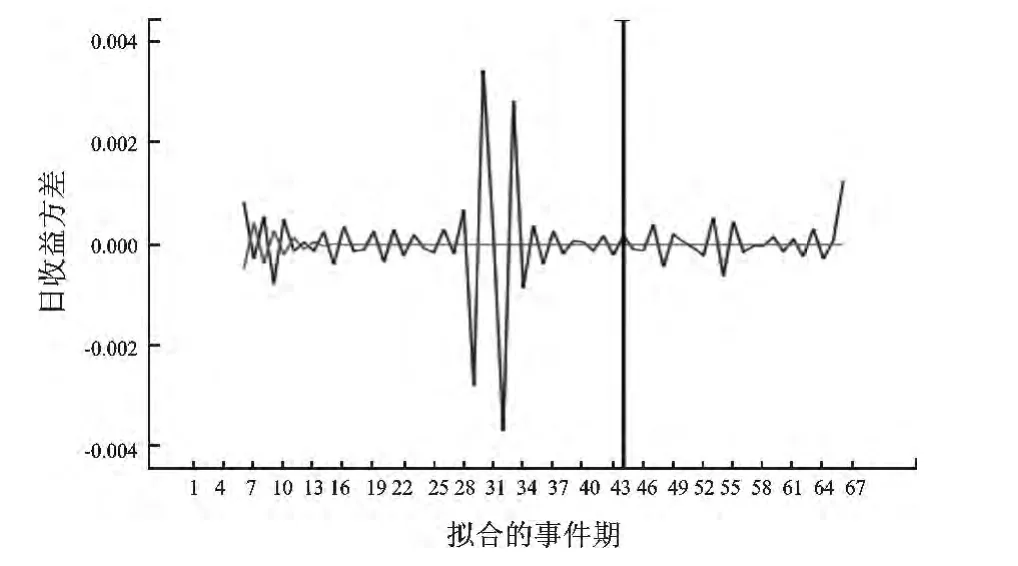

由图5可知,ARIMA模型预测的事件期的日收益方差的值与事件期实际的日收益方差差别较大。图中44日就是公告日当天(用黑色竖线标明),在[28,34]日之间出现较大的波动,[28,34]日之间就是日收益方差没有转化成时间序列的[-16,-10]日之间,也就是在这个时间段应该存在着内幕交易。为了更好地说明问题,再结合其他变量,进一步确定内幕交易发生的时间。

图5 由日收益方差(估计期)ARIMA模型预测的事件期与事件期实际值的对比图

同理可得:日振幅、日Beta因子、日Alpha因子的 ARIMA(p,d,q)模型。

三、加强中国上市公司控制权市场内幕交易的监管建议

由实证研究的结论得到以下加强中国上市公司控制权市场内幕交易的监管建议。

第一,中国上市公司控制权市场内幕交易的监管主要停留在定性分析阶段,因此造成了监管执行难的问题。所以应加大定量分析的力度,建立科学的监管模型,通过模型的分析,确定监管的指标,这样才能使监管人员能够根据指标及时发现控制权市场是否存在着内幕交易。

第二,中国证券市场的各种违法行为具有关联性,换句话说,中国证券市场的违法行为是一个系统,而控制权市场内幕交易只是违法行为的一个子系统,要提高这个子系统的监管效率,与其相关联的其他违法行为的子系统的监管效率也必须提高。例如,信息披露的监管效率必须及时、准确。如果信息不及时准确,就会很难确定内幕交易的发生时间,所以提高中国上市公司控制权市场内幕交易的监管效率,应该与其他环节的监管进行协调与合作。

第三,中国上市公司控制权市场内幕交易发生在信息披露之前就应进行事前监管,而不仅仅是事中或事后才进行监管。

[1]益智,刘逖,张卫东.中国公司治理报告(2009)——控制权市场与公司治理[R].上海:上海证券交易所,2009:5.

[2]傅浩.内幕交易监管与投资者保护[R].上海:上海证券交易所研究报告,2002:1.

[3]张幕濒,范从来.管理层变更与控制权市场治理效力的实证研究——以制造业上市公司为例[J].南京大学学报,2006(6):117-126.

[4]张宗新,杨怀杰.内幕交易监管的国际比较及其对中国的启示[J].当代经济研究,2006(8):32-36.

[5]何青,房睿.内幕交易监管:国际经验与中国启示[J].经济理论与经济管理,2008(7):17-24.

[6]刘艳华.美国证券市场内幕交易监管的做法及启示[J].经济纵横,2008(7):110-113.

[7]BRIS A.Insider trading laws work[J].European Financial Management,2005(10):11-22.

[8]ACKERMAN A,E MAUG.Insider tradingl egislation and acquisition announcements:law matter[J].University of Mannheim Working,2007(2):90-95.

[9]唐学松,马如静.内幕交易·利于补偿与控制权转移——来自我国证券市场证据[J].中国会计,2009(7):29-49.

[10]辜波,李文君.中国内幕交易监管有效性的实证研究[J].财会通讯·综合,2011(3):112-116.

[11]张文彤.SPSS11统计分析高级教程:高级篇[M].北京:北京希望电子出版社,2002:20-22.

[12]张许宏.股票市场内幕信息操纵的实证研究[J].科技情报开发与经济,2007,13(3):111-113.

[13]汪贵蒲,池仁勇,陈伟忠.中国证券市场内幕交易的信息含量及操纵市场比较[J].中国管理科学,2004,4(5):136-138.

[14]祝红梅.内幕交易,内幕交易日及其管制[J].南开经济研究,2002(12):16-20.

猜你喜欢

数学杂志(2022年5期)2022-12-02

今日农业(2021年19期)2022-01-12

新世纪智能(数学备考)(2021年5期)2021-07-28

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

家用汽车(2016年4期)2016-02-28

IT时代周刊(2015年9期)2015-11-11

信息安全研究(2015年3期)2015-02-28