利率风险控制视角下的商业银行资产负债优化管理研究

2015-05-03 02:40郭传辉胡丽君

西安财经大学学报 2015年5期

郭传辉,胡丽君

(1.南京大学 商学院,江苏 南京 210000;2.中国人民银行 南京分行,江苏 南京 210000)

一、文献综述

基于利率风险控制的视角,其实质就是主要为控制利率风险而进行的资产负债组合风险-收益的优化。现代资产组合理论发端于Markowitz(1952)提出的关于投资组合的理论,学者在对现代投资组合理论拓展的基础上,对资产负债管理方法进行了大量的研究。按照测量利率风险的不同方式进行区分,基于利率风险控制的资产负债管理模型大致分为以下两类。

(一)基于久期理论和模型的资产负债优化研究

Redington(1952)最早提出了利率风险免疫的概念和久期免疫理论[1]。Chance(1990)提出了含有违约风险债券的利率风险免疫管理模型,使用或有期权方法计算了具有违约风险债券的持续期[2]。Fooladi等人(1997)在Chance的研究基础上,推广了计算具有违约风险债券持续期的一般公式[3]。邓超、左卫丰(2005)通过比较几种不同久期与凸度的定义与算法差异,较全面地回顾了利率风险测量的发展[4]。刘艳萍、涂荣、迟国泰(2008)通过引入违约风险的贴现率,使久期的计算中涵盖信用风险的影响[5]。

(二)基于连续时间随机过程理论的资产负债优化研究

Bierwang等人(1977)最早提出在持续期计算中需要考虑现金流和折现因子的随机过程形式[6]。Cox(1979)提出了基于利率随机变化的持续期计算方法[7]。Bierwag等人(1987)指出随机过程与久期的测量并不一一对应[8],证明了一些不同的随机过程可以对应同一个久期国。Jacky等人(2006)克服了以往研究不足,通过假定利率敏感度不是静止不变的,调整了动态缺口管理方法[9]。

综上所述,当前研究主要把零持续期缺口或零敏感度缺口作为利率风险管理的重要手段。但是这种研究方法至少存在两点不足:一方面,这些利率风险免疫方法相对保守,不利于金融机构面对利率发生有利变动时扑捉到增加净值的重要市场机会,金融机构没有必要一味采取这样的利率风险管理策略;另一方面,当前研究侧重于测算利率风险大小,但对于如何进一步控制缺口规模,使银行避免重大损失、增加股东权益相关问题的深入研究相对较少。

二、预留缺口的控制原理

(一)持续期的含义

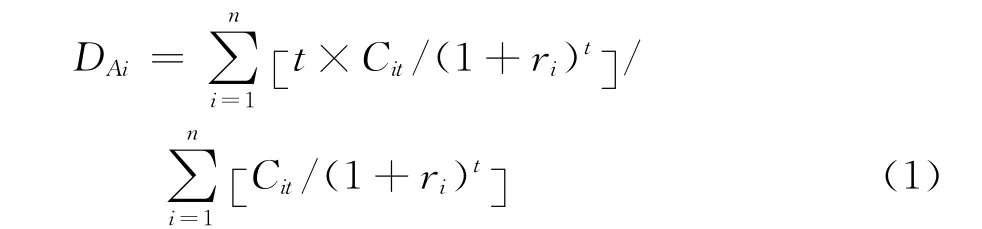

1936年美国经济学家Frederick Macaulay提出持续期(久期)的概念。从20世纪80年代开始,金融机构资产负债管理中开始广泛使用持续期(久期)方法。所谓的持续期是指资产或负债现金流的加权平均时间,也可以理解为各类金融工具各期现金流抵补最初投入的平均时间。

设DAi为第i种资产的持续期,n为现金流的期数,t为现金流发生的时间;Cit为第i种资产第t期现金流;ri为第i种资产的利率。资产的持续期DAi表示为:

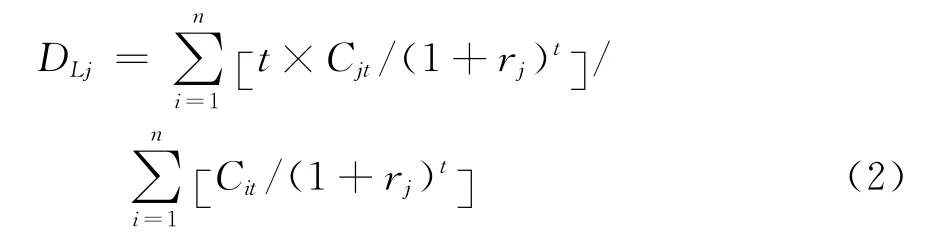

设DLj为第j种负债的持续期;Cjt为第j种负债第t期现金流;rj为第j种负债的利率,则负债的持续期DLj表示为:

在实际应用中,为简便起见,持续期可表示(3)式、(4)式。

无息债券:

付息债券:

设DA为资产组合的持续期,N为资产笔数,Ai为第i笔资产的现值,资产组合的持续期DA为:

同理,以DL表示负债组合的持续期,可得:

持续期缺口管理就是根据市场的不同情况调整资产和负债结构,目标是使银行在变化中始终保持一个正的权益净值,同时降低再投资或融资的利率风险。设DGap为资产负债组合的持续期缺口,μ为资产负债率,则DGap表示为:

其中μ=L/A,L为负债总额,A为资产总额。

设ΔNW为银行净值的变动,Δr为市场利率的变动,由于市场利率与固定收入金融工具价格呈反向变动关系,则银行净值的变动为:

从(8)式可见,当持续期缺口为正,银行净值与利率变化呈反向变动关系;当持续期缺口为负,银行净值与市场利率升降方向变动一致;当持续期缺口为零,银行净值变动为零。

因此,若预测利率上升,则商业银行可保持持续期缺口为负即DGap<0,以使银行净值增加,如果市场利率变化与预期不同即Δr<0,银行净值将会发生损失,损失额为Δr×A×DGap(大于0)。若预测利率下降,则保持持续期缺口为正即DGap>0,以增加银行净值,如果市场利率变化与预期不同即Δr>0,银行净值同样会发生损失,损失额为Δr×A×DGap(大于0)。

(二)VaR的含义

风险价值(Value-at-Risk,VaR)用来度量资产或负债在未来不确定条件下可能或潜在发生的损失,一般表示为给定置信水平上可能的最大损失。

设X为某项资产的损失额,X>0,为随机变量,α为给定的显著性水平,通常取值为一个较小的正数,则:

(三)基于VaR的持续期缺口控制约束

设R为资产组合的月利息收入,N为资产笔数,ri为第i种资产的月利率,则资产组合的月利息收入R为:

设Z为银行每月的利息净收入,M 为负债笔数,rj为负债的月利率,银行每月的利息收入与利息支出之差等于利息净收入,则Z为:

由于Δr为未来市场利率的变动,为一个随机变量,则Δr×A×DGap也是一个随机变量,将(9)式中的X替换为Δr×A×DGap,将VaR替换为Z,得到基于VaR的持续期缺口控制约束条件:

该约束利用银行的利息净收入作为可能的损失上限,以控制市场利率变化与预期不同时由于建立的持续期缺口而造成的银行净值的损失[10]。

(四)未来市场利率波动的概率分布的估计

目前,我国已经有国债收益率、同业拆借利率、国债回购率等类似的基准利率体系,其中银行间7天内回购平均利率是银行间国债交易市场中交易最频繁、成交量最大的,市场化程度相对最高[11]。因此本文选取银行间7天内回购平均利率替代市场利率,通过刻画出回购利率以往波动的频数分布,以此作为未来市场利率波动概率分布的近似估计。

(五)线性约束对约束式(12)的替代

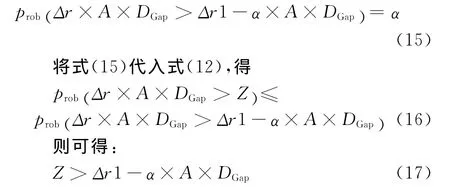

利用历史数据估计出未来市场利率波动的概率分布后,给定显著性水平α,则有以下概率等式:

其中,Δr是市场利率的变动量,Δrα是一个实数,为随机变量Δr的上α分为点,Δr1-α是Δr的上1-α分位点。一般情况下市场利率可以上下波动,即Δr可能大于零可能小于零,当α较小时,Δrα应为正数,Δr1-α为负数。

当银行预测利率上升时,会建立一个负的持续期缺口。在DGap<0的条件下,(14)式等价于(15)式。

估计出未来的市场利率波动Δr的概率分布后,可以由给出的α,通过(14)式反向求解出Δr1-α。而由持续期缺口的计算(5)式至(7)式得到(17)式右边是Ai的线性表达式,而由(11)式得到(17)式左边也是Ai的线性表达式。即(17)式是关于资产Ai的线性约束。用线性约束(17)式替代VaR约束(12)式可以保证(12)式成立,说明预留负缺口条件下约束(17)式可以代替约束(12)式。

当银行预测利率下降时,会建立一个正的持续期缺口。在DGap>0的条件下,可以证明下(18)式是(12)式的替代约束。

三、模型的建立与应用

(一)建立目标函数

如前文所述,R为银行的月利息收入,资产负债优化即将负债考虑在内的投资组合优化问题,商业银行进行资产负债优化管理的重要目标之一即当负债规模、结构保持不变的前提下,通过优化组合银行的资产规模与结构,使银行获得最大的月利息收入。建立目标函数(19)式:

(二)基于VaR的持续期缺口控制约束

1.预留正缺口

预测利率下降,银行会建立一个正的持续期缺口。约束条件为:

2.预留负缺口

预测利率上升,银行会建立一个负的持续期缺口。约束条件为:

(三)案例应用

1.基本信息

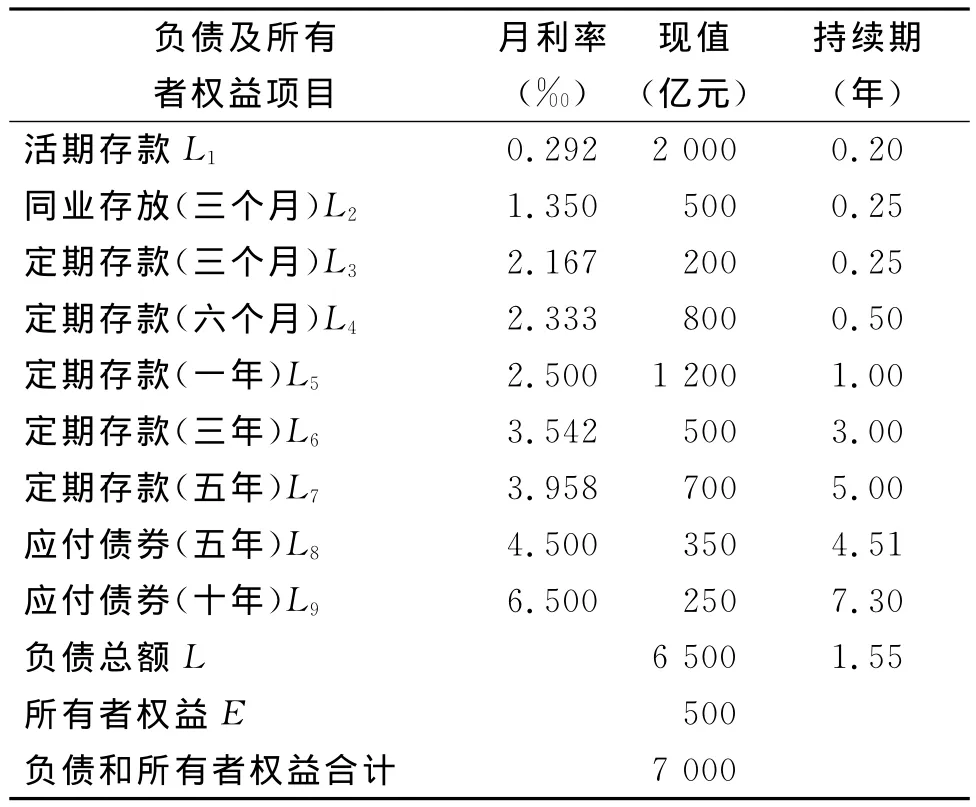

假设已知某商业银行的负债及所有者权益信息,如表1所示。

表1 某商业银行负债及所有者权益数据

假设该银行活期存款平均间隔2.4个月到期,即n=0.2年。该行所有存款为到期一次还本付息,由(3)式可计算L1至L7的持续期。该行债券为每年付息一次,根据(4)式可计算L8、L9的持续期。根据(6)式计算出该行负债组合的持续期为1.55年。

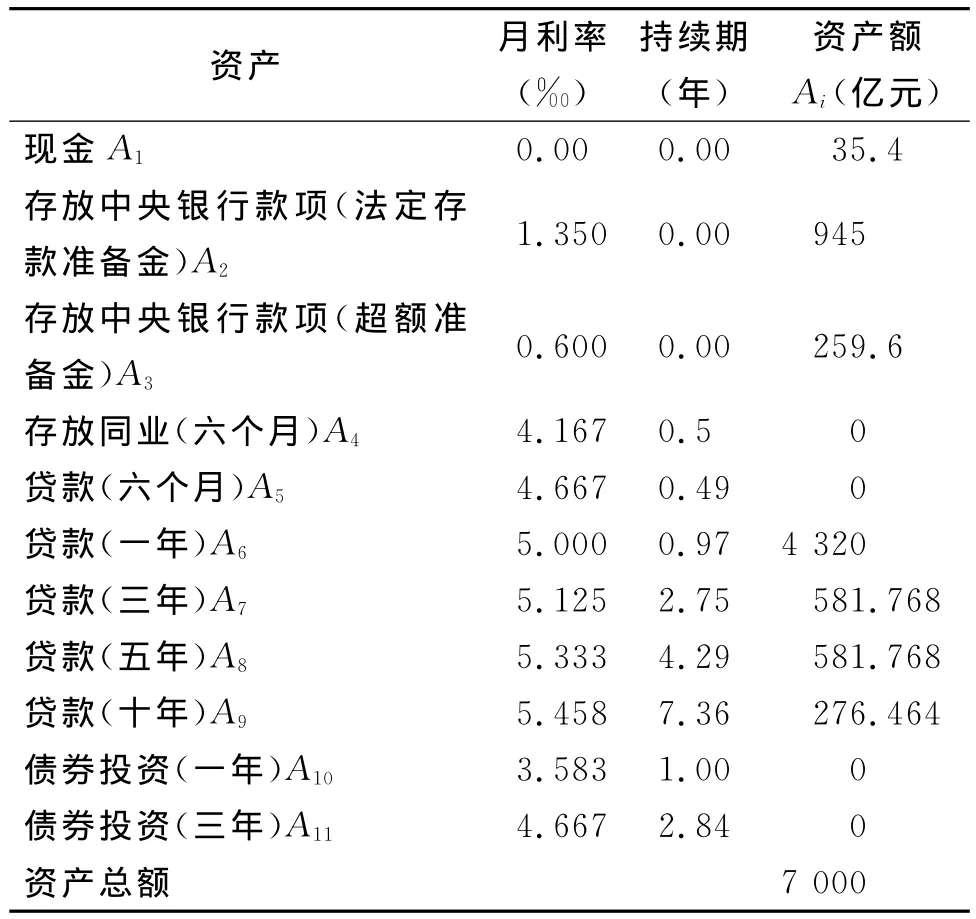

假设该银行的资产信息如表2所示。

表2 某银行资产数据

由于现金及存放中央银行款项(包括法定准备金和超额准备金)属于无风险资产,其利率随市场利率变动而变动,不存在因利率变动产生的再投资问题,故其持续期为0。存放同业为一次还本付息,由(3)式得出其持续期为0.5。贷款为按月付息,由(4)式可计算A5至A9的持续期。债券投资为按年付息,由(4)式可计算A10、A11的持续期。

将待求资产Ai,资产持续期,资产利率及资产总额代入(5)式,整理得资产组合的持续期为:

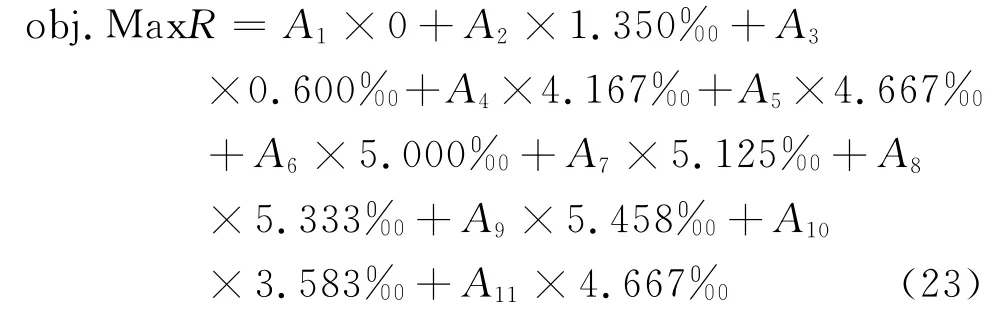

2.模型应用

将资产的月利率代入(19)式,可得目标函数:

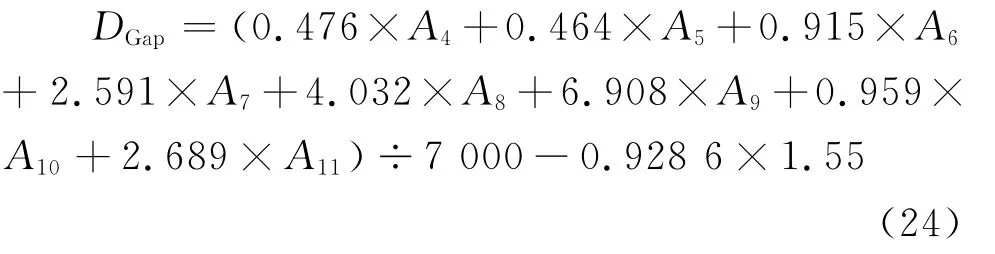

将资产、负债的持续期代入(7)式可得持续期缺口为:

若预测市场利率上升,银行会建立一个负的持续期缺口,即:

选取2013年1月1日至2014年6月30日的银行间7天回购平均利率(R07D)的数据,如表3所示。

表3 2013年1月1日至2014年6月30日R07D数据

考虑到近期所处经济周期的信息涵盖和数据选取的简化性,本文选取了过去一年半的数据来估计短期未来市场利率的变化。通过表3得到R07D波动量的频数分布图,见图1。

图1 R07D频数分布图

假设取显著性水平α=0.05。由图1近似可得Prob(Δr>0.007) = 17 ÷ 358 ≈ 0.05,Prob(Δr<-0.007) =17÷358≈0.05,则Δr的上α分位点为Δrα=Δr0.05≈0.007,则Δr的上1-α分位点为Δr1-α=Δr0.95≈-0.007。将(26)式;Δr1-α=Δr0.95≈-0.007以及资产总额和(24)式代入(21)式左右两边,得基于VaR的预留缺口控制约束为:

若预测利率下降,相应建立正缺口约束条件和基于VaR的预留缺口控制约束。

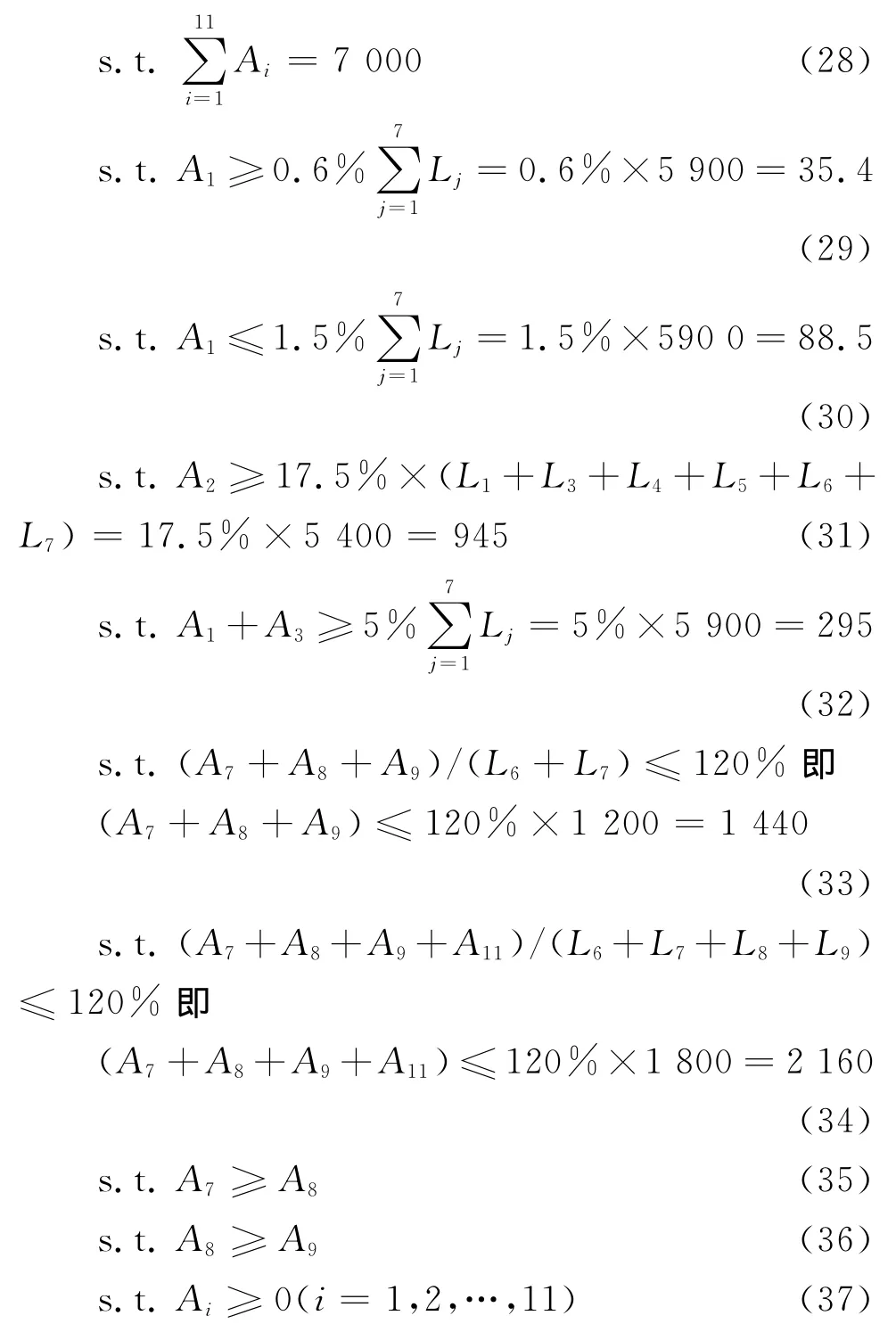

另外,为控制流动性风险,按照法律法规要求和银行自身的经营管理要求,建立如下约束条件:

其中,(29)式体现银行基于流动性的最低库存现金比例要求;(30)式体现基于盈利性的最高库存现金比例要求;(31)式体现法定存款准备金缴存比例要求;(32)式体现银行基于日常支付头寸的最低备付金要求;(33)式体现银行中长期存贷比考核要求;(34)式体现银行非流动性资产和非流动性负债的比例要求;(35)式和(36)式体现银行中长期贷款的结构要求。

3.优化结果

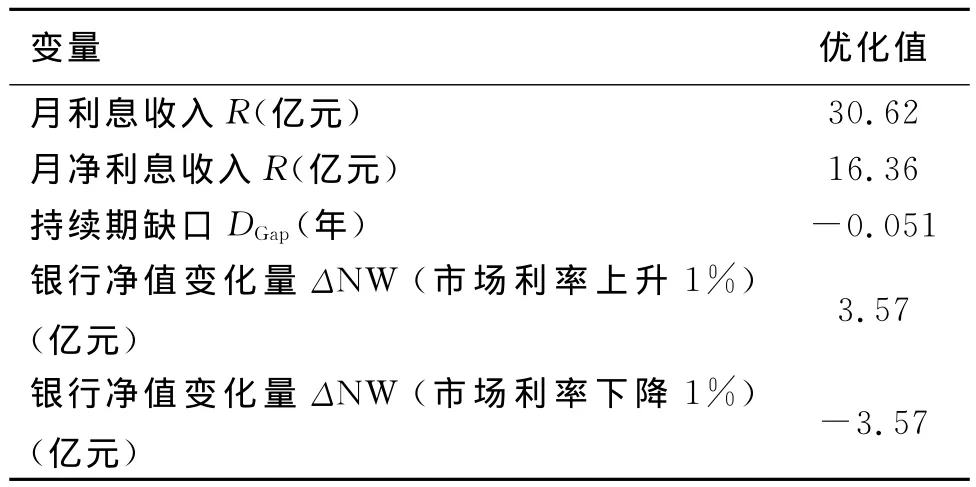

利用Matlab求解由目标函数(23)式及约束条件(25)式、(27)式、(28)式至(37)式组成的线性规划模型,该模型既针对利率变化预留缺口保证增加银行净值,又将利率风险控制在可承受范围内。得出资产分配的优化结果,结果填列在表2中第三列。将资产分配结果代入(23)式可得最大利息收入为30.62亿元;代入(11)式可得净利息收入为16.36亿元;代入(24)式可得持续期缺口为-0.051年;代入(8)式可得银行净值的变化量,结果如表4所示。

表4 模型优化结果

四、结 论

由表4可见,当市场利率上升时,本文建立的线性规划模型能够通过预留负的持续期缺口即-0.051年使银行净值增加3.57亿元,即确保银行捕捉并把握市场利率变化的有利时机。若市场利率下降,模型预留的持续期缺口将导致银行发生损失3.57亿元,即银行净值减少3.57亿元,仍小于月净利息收入16.36亿元,银行资本未得到侵蚀,证实该模型能够严格地控制预留的缺口。

综上,资产组合的持续期与负债组合的持续期之间的缺口引起资金配置的利率风险,当利率发生变动时,资产和负债的市场价值的变化幅度不同,所有者权益跟之变化。所有者权益对银行的安全性影响较大,金融市场对银行所有者权益更是极为敏感。本文以资产组合收益最大为目标,利用VaR技术建立约束条件控制预设的持续期缺口。利用过去一年半的R07D数据来近似地反映未来市场利率波动在各个范围内的概率分布,简单有效地估计短期未来市场利率的变化。在未来利率发生变动时,根据利率变化方向预留一个正的或者负的持续期缺口,使商业银行的资产负债组合在利率变动中实现银行所有者权益的增加,相较于稳健的零持续期缺口下银行所有者权益不变的完全风险免疫策略,更符合银行追求价值的目标,更具有现实可行性。

[1]REDINGTON FRANK M.Review of the principle of life-office valuations[J].Journal of the Institute of Actuaries,1952(8):286-340.

[2]CHANCE D M.Default risk and the duration of zerocoupon bonds[J].Journal of Finance,1990,45(1):265-274.

[3]FOOLADI I J,ROBERTS,FRANK SKINNER.Duration for bonds with default risk[J].Journal of Banking and Finance,1997,20(l):1-16.

[4]邓超,左卫丰.久期模型及其最新拓展[J].湖南商学院学报,2005(4):68-71.

[5]刘艳萍,涂荣,迟国泰.基于信用风险久期免疫的资产负债组合优化模型[J].管理学报,2008(3)35-41.

[6]G O BIERWAG,GGORGE G,KAUFMAN.Coping with the risk of interest-rate fluctuation:a note[J].Journal of Business,1977,50(3):364-370.

[7]COX INGERSOLL ROSS.Duration and measurement of basis risk[J].Journal of Business,1979,52(1):51-53.

[8]G O BIERWAG,et al.Bond portfolio immunization:test of maturity,one-and two-factor duration matching strategies[J].Financial Review,1987,22 (2):203-219.

[9]JACKY SO,RAKESH BHARATI,PRASAD NANISETTY.Dynamic gap transformations:are banks asset-transformers or brokers?or both?[J].The Quarterly Review of Economics and Finance,2006(46):36-52.

[10]王华玲.利率理论演变与利率市场化改革进程[J].哈尔滨商业大学学报:社会科学版,2015(1):84-89.

[11]王华玲.政府高储蓄对宏观经济的负面影响——基于“政府储蓄悖论”的解释[J].西安财经学院学报,2011(6):33-37.

猜你喜欢

区域治理(2023年4期)2023-02-22

中国农业会计(2022年6期)2022-07-14

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

商业会计(2019年18期)2019-11-16

中国会计年鉴(2016年0期)2016-06-01

中国卫生(2015年9期)2015-11-10

中国氯碱(2014年12期)2014-02-28

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30