基于STIRPAT模型的税收政策与碳排放问题研究

2015-05-03 02:40铁卫,宋爽

西安财经大学学报 2015年5期

铁 卫,宋 爽

(西安财经学院 经济学院,陕西 西安 710100)

一、引 言

改革开放以来,我国经济发展取得了举世瞩目的成就。但依靠巨大能源消耗的粗放外延式的增长模式却导致了我国碳排放量一直居于世界前列。据相关数据显示,2013年我国能源消费总量为37.5亿吨标准煤,碳排放量超过100亿吨,约占世界碳排放总量的29%,位居世界第一。在全球致力于碳减排的大环境下,虽然各国家或组织并未要求我国制定具体的减排目标和时间表,但作为负责任的世界大国,中国勇于面对责任。政府不仅在《国民经济和社会发展长期规划》中承诺:到2020年单位GDP二氧化碳排放比将比2005年下降40%~45%,而且在国民经济和社会发展的“十二五”规划纲要中政府更是提出中国应对气候变化的约束性目标:即争取到2015年,实现单位国内生产总值的二氧化碳排放比2010年下降17%,单位国内生产总值的能源消耗比2010年下降16%,非化石能源消费占一次能源消费总量的比重达到11.4%。然而由于我国正处于城市化和工业化中期阶段,能源消费的粗放型增长和以煤炭为主的能源消费结构等因素预示着实现减排目标任重而道远。因此,在保证经济持续增长的前提下,如何通过完善以市场机制为导向的相关税收政策来优化能源消费结构进而降低碳排量具有十分重要的现实意义。

二、文献综述

庇古在其《福利经济学》中首先提出政府通过征税来解决环境污染的外部性问题,这为碳减排相关税收政策的研究奠定了理论基础。但由于大多数发达国家较早开征具有直接减排效应的二氧化碳税,使得国外学者相关研究主要集中于碳税的征收是否具有“双重红利”效应的争论[1]。而碳税在我国尚未实施,国内学者的主要研究视角主要集中于对国外碳减排税收政策的借鉴以及碳减排政策工具——基于价格机制的碳税和基于总量控制的排放权交易哪种更适合我国当前国情来进行的理论探讨和假设分析[2]。其中,可量化分析不同环境政策的碳减排效应及其对宏观经济影响的可计算一般均衡(CGE)模型在这一领域得到了广泛应用。曹静(2009)基于2005年的社会核算矩阵对实施碳税政策进行了系统的动态CGE模型分析,对排放权交易和碳税机制的比较分析认为碳税政策更适合当前我国的基本国情[3]。姚昕、刘希颖(2010)通过求解在增长约束下基于福利最大化的最优碳税CGE模型发现:开征碳税不但有利于减少碳排放,提高能源利用效率,而且还可以有效调整产业结构[4]。而刘小川、汪曾涛(2009)的研究建议,在当前能源价格由政府主导的情况下,碳税的减排效果有限,应以排放权交易为主,待能源价格市场机制健全后,逐渐过渡到以碳税为主题的减排政策体系[5]。李伯涛(2012)则认为碳税和排放权交易各有优劣,关键在于如何对二者进行合理设计[6]。但以上研究大多集中于理论分析,现行税收政策对碳减排的效应分析方面现有文献还尚不多见,而对碳税政策进行的动态CGE模拟分析方面,由于CGE模型是基于自上而下的总量分析方法,没有充分考虑能源生产与利用过程中的技术细节,大多数文献所采用的技术进步并不能真实反映减排过程中技术溢出效应对减排成本的影响,并且模型中的贴现率、技术变化、经济主体的行为假定、闭合规则的选择及参数设定等因素均具有较大的不确定性,这都会对模拟结果造成较大的影响。

文章基于2005—2011年我国30个省(市)的面板数据对中国二氧化碳排放的影响因素进行实证分析。与上述研究不同的是,鉴于能源政府定价和碳税尚未开征等客观事实,本文尝试在拓展的STIRPAT模型框架下,把资源税、消费税和车辆购置税等直接或间接影响化石能源消费的税种引入模型中,直接测度其对碳排量的影响作用。

三、模型指标设定与数据来源

1.模型指标的设定

STIRPAT模型是环境压力等式IPAT的一般形式,最先由Thomas Dietz et al.(1994)提出,主要目的是定量分析人口规模(P)、富裕程度(A)、技术水平(T)对环境压力(I)的影响,其基本形式如下:

两边取对数后得:

其中,α表示常数项,β、γ和δ分别为P、A、T的系数,ei表示随机误差项。由于STIRPAT模型不但可以将各系数作为参数来估计,而且也可以对各影响因素进行适当分解[7]。因此,国内外大量文献通过对模型(2)不同程度的改进开展不同视角的实证研究。为深入分析我国现行税收政策对碳排放的影响,本文在STIRPAT模型的基础上对模型进行拓展,通过引入下列变量,以期更全面地度量各种因素对碳排放的影响。

原模型中的环境压力分别用碳排放总量C和人均碳排放量CM来度量,由于大多数学者都认为碳排放有较强的滞后效应[8]。因此,本文通过加入上一期的被解释变量作为解释变量来探析碳排放的动态影响机制。

原模型中的富裕程度用人均国内生产总值Y来表示。鉴于大量实证研究表明,碳排放与经济发展水平间存在着不同的EKC关系[9],为了进一步验证,本文将人均国内生产总值分解为一次项、平方项和立方项。

原模型中的技术水平变量,本文用各地区能源强度EI(实际单位GDP的能源消耗)来代替。

基于我国目前正处于城市化和工业化中期阶段的基本国情,结合前人研究成果,本文将产业结构、城市化水平、贸易开放度等关键变量引入到模型中来。其中,产业结构用第二产业GDP占总GDP的比重ST来表示;城市化水平用非农人口占总人口比重UR来表示;而贸易开放度主要通过规模效应、技术效应和成分效应来对碳排放量产生影响[10],本文用地区进出口总额与GDP的比值Trade来表示。

除上述因素外,鉴于碳排放活动具有较强的外部性特征,本文还引入了资源税、消费税、车辆购置税等具有减排效应的相关税种来测度其对碳排量的影响[3]。其中资源税、消费税分别通过对煤炭等化石能源和高能耗产品征税,从而增加其生产成本和消费价格,进而减少化石能源的产量和高耗能产品的销量,增加其低能耗替代品的需求量。与此同时,由于大量机动车船的使用与能源消费有关,因此车辆购置税间接地构成了一种车船能源消费的代价,对碳排放有一定的抑制作用。本文通过引入三种税的税负RT、CT、BT来度量其对碳排放可能产生的影响。

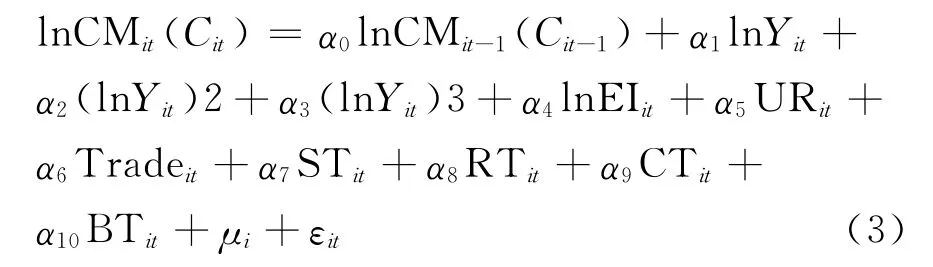

综合上述分析,本文构建如下动态面板数据模型:

其中,i(i=1,2,…,30)和t分别代表不同的省市和时间,CM(C)为人均二氧化碳排放量(碳排放总量),ln为自然对数,μi和εit分别表示各截面单元不可观测的个体差异和随机误差项。

2.模型所涉及数据的来源

由于中国尚未发布有关碳排放总量及行业碳排放量的官方统计数据[4],本文采用政府间气候变化专门委员会(IPCC)的推荐方法,各省碳排放量的具体估算公式为:

其中CO2代表估算的该省CO2排放总量,Ci表示该省第i种(i=1,2,…8,代表8种终端能源)能源产生的CO2排放量;Ei是该省第i种终端能源的实际消费量,相关数据来源于《中国能源统计年鉴》。NCVi为转换因子,表示第i种能源每千克或立方米的净发热值,相关数据来源于《中国能源统计年鉴》附录中的平均单位发热量。CCi和COFi分别表示第i种能源燃烧时单位热量的含碳量和氧化率,相关数据分别来源于IPCC(2006)和《中国温室气体清单研究》。而44表示CO2的摩尔量,12表示C的摩尔量。对(1)式结果折标煤处理可得到8种终端能源的碳排放因子。如表1所示。

表1 8种终极能源的碳排放因子(单位:t-c/t标煤)

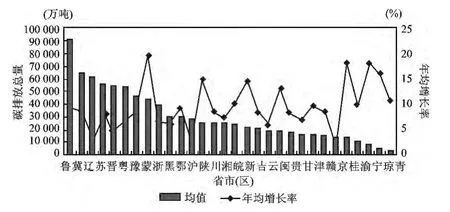

根据以上方法,基于全国30个省、市、自治区[5]的相关数据估算出的2005—2011年我国二氧化碳排放情况如图1所示。

图1 2005—2011年我国30个省市碳排放总量及年均增长率

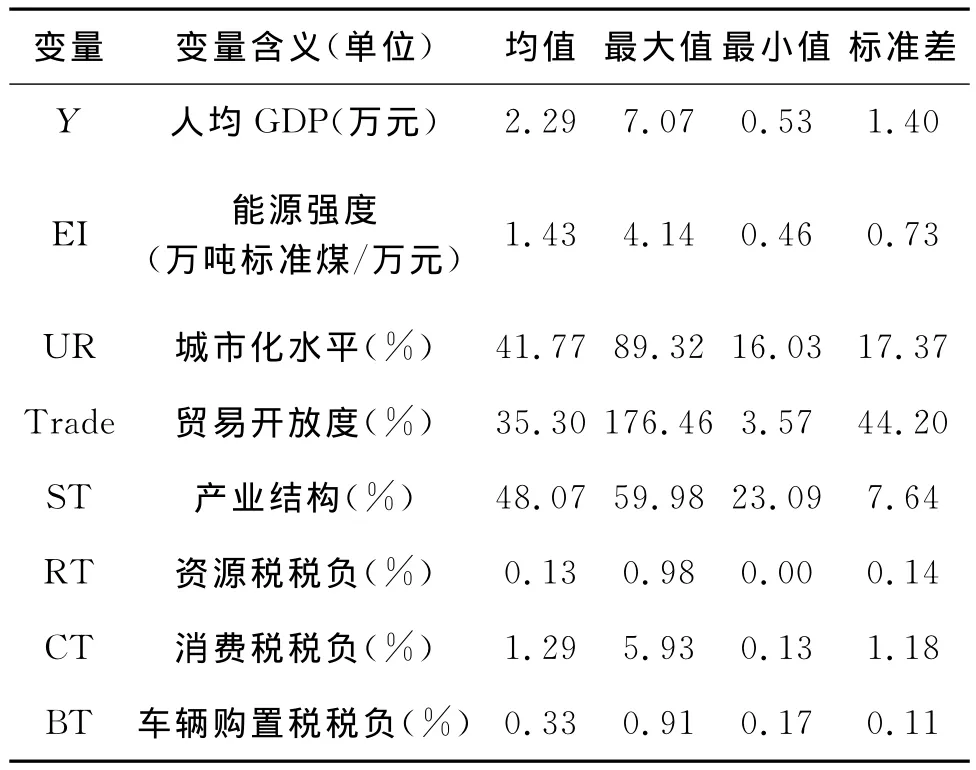

其他相关指标则基于2005—2011年我国30个省、市、自治区的相关数据经过整理而得,样本容量均为210,其中人均国内生产总值Y是以2005年为基期,结合各年GDP指数计算而得,从而剔除了物价水平影响,各变量的统计性描述及来源如表2所示。

表2 各解释变量的统计描述及数据来源

四、实证分析

本文使用的数据为大N小T结构,由于(2)式中的解释变量包含因变量的滞后项,故而会因解释变量与随机干扰项相关的问题导致模型内生性的出现。随机干扰项可能存在移动平均过程,所以在采用传统的固定效应模型或随机效应模型时会因上述原因导致参数估计的有偏性和非一致性,进而扭曲所估参数的经济含义。基于这种情况,本文选用广义矩(GMM)估计来解决上述问题。由于GMM估计是对目标函数进行反复迭代求解使其收敛到极小值,故其一般不定义经典的拟合优度和F统计量,也不定义诸如AIC、SC等信息准则,取而代之的是以J统计量,即目标函数迭代收敛达到的最小值来评价模型估计的优劣。

针对变量间可能存在多重共线性的问题,在回归前,本文采用方差膨胀因子进行了诊断。结果显示,模型(3)的方差膨胀因子均在10以内,容忍系数在0.5以下,排除了多重共线性的存在。

基于上述相关检验结果和上文相关数据,本文利用动态面板模型的相关回归方法,对模型(3)相关参数进行估计,具体估计结果如表3和表4所示。在表中,除给出了差分GMM(一步和两步)估计量和系统GMM(一步和两步)估计量外,为了验证GMM估计量是有效可行的,本文根据Bond等人(2001)的检验方法,还给出了相应的混合OLS估计值及固定效应估计值[6]。所采用的计量软件为STATA12.0。

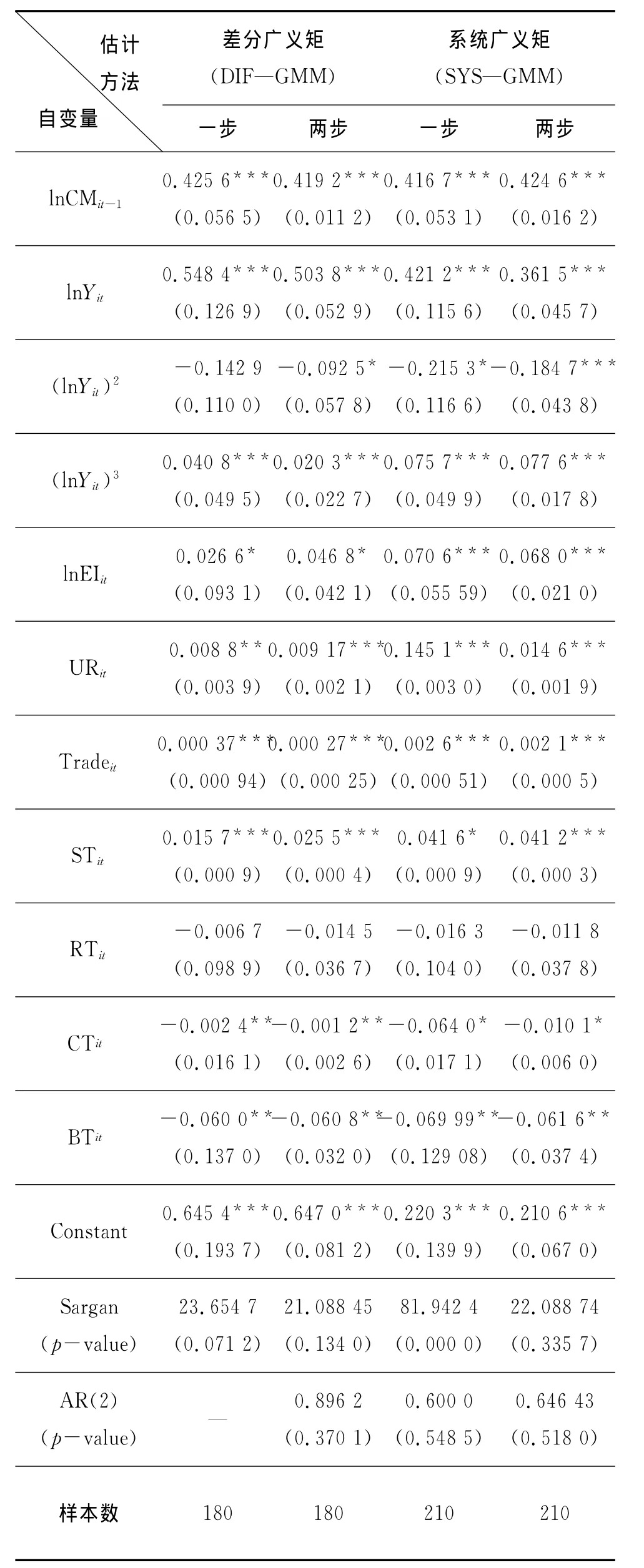

表3 因变量为人均碳排放量自然对数(lnCM)的估计结果

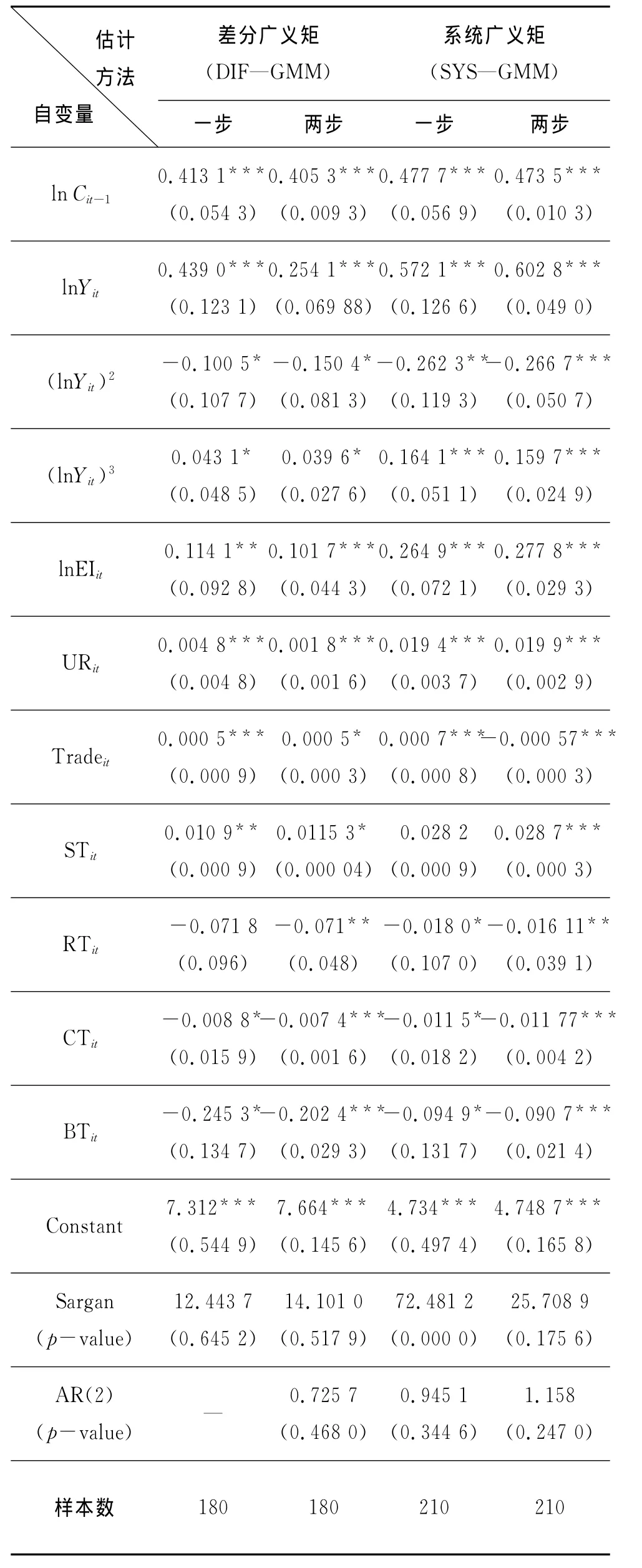

表4 因变量为碳排放总量自然对数(lnC)的估计结果

从表3、表4中模型诊断检验来看,虽然一步SYS-GMM中Sargan统计量的p值较小,但二步SYS-GMM中Sargan统计量的p值均在0.1以上,并且采用更具有稳健性的Hansen检验表明在10%的水平下,模型接受工具变量过度识别是合理的原假设。而AR(2)统计量的p值(0.2470)远大于10%的显著水平,表明模型接受了Areallano-Bond二阶序列不相关的原假设。与此同时,被解释变量的滞后项系数的GMM估计值介于混合OLS估计值与固定效应估计值之间,说明GMM估计值是可靠有效的,未因弱工具变量问题而出现严重偏误,并且各GMM估计系数都通过稳健性(Robust)检验,两个模型的估计系数符号基本一致。鉴于两步SYS-GMM估计结果具有稳健性,因此,下文主要基于两步SYS-GMM估计系数进行说明。从回归结果看,无论是上一期的人均碳排放量lnCMit-1还是碳排放总量lnCit-1都对本期人均碳排放量lnCMit和碳排放总量lnCit具有显著的正向影响,其弹性系数分别为0.4246和0.4735,这说明我国在碳排放方面惯性特征显著存在。

人均GDP的一次项、三次项的估计系数显著为正,而二次项估计系数则显著为负。这表明,我国碳排放的EKC曲线为“N”型,而不是传统的“倒U型”。这与何小刚等(2012)研究者的实证结论相一致[8],符合Bruyn和 Opschoor(1997)的“重组假说”(Relinking Hypothesis),即中短期内环境压力与经济增长呈“倒U型”走势(传统EKC),但从中长期来看,由于技术进步与结构变化速度滞后等因素最终会使环境压力与经济增长之间进入一个新的重组期。

能源强度(EI)、城市化率(UR)和产业结构(ST)的估计系数无论是在以lnCMit为因变量还是以lnCit为因变量的模型中都显著为正。其中,能源强度的影响作用最大,即能源强度每增加1个百分点,人均碳排放量将会增加0.07个百分点,碳排放总量将会增加0.28个百分点。产业结构对人均碳排放量和碳排放总量的弹性系数分别为0.04和0.03,而城市化率的影响作用略显微弱,其弹性系数分别为0.014和0.02。以上说明,在我国快速的工业化和城市化进程中,依赖资源高投入、高消耗的粗放型外延式经济增长方式没有得到有效改善,能源使用效率的低下造成了碳排放的大量增加。而伴随着城市化和工业化所带来的规模经济、促进创新等激发效应使得其对碳排放具有一定的抑制作用,从而有效抵消了其促进效应。

贸易开放度(Trade)对人均碳排放量的弹性系数为0.002,而对碳排放总量的影响更加微弱,仅为0.00057。这表明,随着我国经济发展水平和生产技术的不断提高,出口产品也由以原材料、资源、低端加工制品等高耗能、高污染的产品逐步向高附加值的低耗产品转变。2008年金融危机后,各国的贸易壁垒使得贸易对碳排量的影响越发微弱。

资源税通过对特定部分资源征税来体现国家对资源产品的调控意图,从而引导开发利用资源时,优先选择清洁能源。两步SYS-GMM估计中,资源税税负(RT)的符号虽然都为负,但对人均碳排放量和碳排放总量的影响作用仅为0.012和0.016,并没有达到其预期减排效用。这也反映了资源税2012年以前从量征收的计税依据以及偏低的税率无法将高污染、高耗能的能源在开发、转化和使用过程中的外部成本和消耗状况完全反映在能源产品的价格中去。

消费税主要通过对最终消费品征税以达到调节和控制高耗能产品的使用进而达到碳减排目的。从模型中看,消费税税负(CT)对人均碳排放量和碳排放总量的影响作用显著为负,但弹性系数偏小,即消费税税负(CT)每提高1个百分点,人均碳排放量和碳排放总量均会下降0.01个百分点。这也表明消费税的减排效应较为有限,其现行制度尚待完善。

车辆购置税则通过提高消费者的购买成本,间接地构成了一种车船能源消费的代价来限制能源消费,进而起到碳减排作用。另外,目前车辆购置税以汽车节能情况来实施的差别税率,在引导消费者购买小排量节能车的同时,也鼓励了企业对小排量节能车的研发和生产。从表3和表4中可见,车辆购置税税负(BT)对碳排放影响作用显著为负,即车辆购置税税负(BT)每提高一个百分点,人均碳排放量将降低0.06个百分点,而碳排放总量将下降超过0.1个百分点。

五、主要结论与建议

本文通过STIPAT模型,分别构建以人均碳排放量、碳排放总量为因变量,经济发展水平、能源强度、产业结构、城市化水平、贸易开放度以及资源税、消费税、车辆购置税税负为自变量的计量模型。研究发现:经济发展水平是影响碳排量的首要因素,并且随着人均GDP的提高,我国人均碳排放量和碳排放总量会呈现一种先升高后降低再升高的“N”型走势。能源利用效率偏低、产业结构尚待优化也是造成我国目前碳排放量居高不下的重要原因,而城市化率影响不甚明显。而现行相关税收政策中,资源税、消费税对碳排量的抑制效应微弱,而车辆购置税通过间接限制能源的消费对碳排放的影响相较于其他税种显著。

由以上结论可知,我国现行税制中,具有碳减排作用的相关税种对碳排放行为的影响作用较小,而发达国家普遍采用的具有直接减排作用的碳税目前还尚未开征,这都说明了现阶段我国限制碳排放行为的税制体系还不够完善。因此,今后一个阶段通过整合和完善现行税制中具有碳减排功能的税种,开征具有直接减排效应的新税种或税目,通过构建绿色税收体系制定相应的税收政策影响碳排放行为,对在保证经济持续增长的前提下完成碳减排目标具有深远意义。具体措施如下:一是统筹税费,通过对资源的开发环节的税费调整,将环境损害成本和资源价格完全反映到能源价格中;二是通过完善资源税、消费税税收制度,扩大消费税征税范围,适度提高高耗能产品的税率来增加能源的使用成本,引导能源的消费行为和使用方式;三是适时开征碳税,在直接促进碳减排和节约能源消费的同时,为低碳技术的创新和大规模应用提供稳定的价格信号;四是对环保能源、节能设备以及低碳产品通过增值税、企业所得税、关税等不同形式的优惠政策来鼓励企业进行低碳科技研发。

[1]DAVID PEARCE.The role of carbon taxes in adjusting to gobal warming[J].The Economic Journal,1991(10):938-943.

[2]任力.国外发展低碳经济的政策及启示[J].发展研究,2009(2):22-24.

[3]曹静.走低碳发展之路:中国碳税政策的设计及CEG模型分析[J].金融研究,2009(12):19-29.

[4]姚昕,刘希颖.基于增长视角的中国最优碳税研究[J].经济研究,2010(11):48-58.

[5]刘小川,汪曾涛.二氧化碳减排政策比较以及我国优化选择[J].上海财经大学学报,2009(4):73-88.

[6]李伯涛.碳定价的政策工具选择争论:一个文献综述[J].经济评论,2012(2):153-160.

[7]GROSSMAN G M,KRUEGER A B.Economic growth and the environment[J].Quarterly Journal of Economics,1995(2):110.

[8]何小刚,张耀辉.中国工业碳排放影响因素与CKC重组效应——基于STIRPAT模型的分行业动态面板数据实证研究[J].中国工业经济,2012(1):26-35.

[9]林伯强,蒋竺均.中国二氧化碳的环境库兹涅茨曲线预测及影响因素分析[J].管理世界,2009(4):27-36.

[10]任力,黄崇杰.中国对外贸易与碳排放——基于面板数据的分析[J].经济学家,2011(3):75-81.

猜你喜欢

动物营养学报(2022年3期)2022-03-30

今日农业(2021年3期)2021-12-05

今日农业(2021年10期)2021-11-27

煤气与热力(2021年6期)2021-07-28

河北环境工程学院学报(2021年1期)2021-03-19

中国化肥信息(2019年1期)2019-01-17

消费导刊(2018年10期)2018-08-20

中国国情国力(2016年1期)2016-11-26

中国航海(2014年1期)2014-05-09

西部大开发(2010年2期)2010-08-15