基于GVAR模型的我国省际间财政支出波动的溢出效应研究

2015-05-03 02:40蒋英慧

西安财经大学学报 2015年5期

彭 惠,蒋英慧

(北京邮电大学 经济管理学院,北京 100876)

一、引 言

自2000—2013年,我国各省财政支出均保持20.7%的年均增长速度,表现出明显的扩张动力和区域间联动性特点。在我国地方政府债务风险逐渐凸显的宏观经济形势下,这种扩张与联动惯性很可能会造成在本省财政收入已经无法支持大规模财政支出扩张,而其他省份财政支出扩张的情况下,继续扩大本省财政支出,无疑加大了地方财政风险。另外,2014年我国地方政府自主发债试点进一步深入,这将给予省级地方政府更大的融资自主权,意味着部分省份地方政府可支配的财政支出将进一步增加,同时也将放大全国地方财政所面临的风险。从实证研究看,冯等田、沈体雁(2009)[1]、李华、张宇麟(2010)[2]、付勇、张晏(2010)[3]、郭玉清、姜磊、李永宁(2013)[4]等学者对我国省际财政支出行为的研究也表明,我国省际财政支出不仅受到本省经济政策与社会经济变量的影响,也会受到其他地区财政支出变化的影响,也就是说我国省际间财政支出存在显著的空间溢出效应。根据已有研究,地方官员以GDP为指标的政绩竞争所引致的财政支出竞争被认为是造成省际财政支出空间溢出效应的主要原因。因此,在这一宏观经济背景下,实证研究我国省际间财政支出的空间溢出效应形态,探索其产生的真正原因,对于了解地方政府的策略性行为,弱化地方政府间的财政竞争,缓解地方政府的隐性融资需求以及制定市政债券发行试点的选择标准均具有现实意义。

已有文献基本上都是应用空间计量模型进行分析,通过考察财政支出空间滞后项的权重系数来估计我国省际间财政支出的总体溢出效应,并表明我国地方政府在财政支出的决策上存在明显的策略互动。现有文献的研究以静态研究为主,缺乏对省际间一对一的溢出效应的衡量,并且对溢出效应产生原因的解释相对狭隘。这些问题的存在,限制了对于财政支出空间溢出现象的深入探索和对地方财政风险传导的防范,降低了研究的实际参考价值。

本文运用领先的全局向量自回归模型(GVAR),以省级政府财政支出为研究对象,全面考察我国省际间财政支出的溢出效应形态,并尝试从财政支出与财政收入两方面分析我国地方政府间财政支出的互动机制。

二、文献综述

(一)财政支出空间溢出效应检验

国内外对地方政府财政支出空间溢出效应的检验方法基本一致。绝大部分的实证检验结果表明,地方政府财政支出之间存在正向空间溢出效应,但也有部分结果表明,地方政府财政支出之间呈现负向溢出效应。

综合经济得分与区域经济发展水平呈正相关,得分越低的地域单元经济发展程度越低,得分越高的地域单元经济发展程度越高.

另外,从具体区域财政支出的受溢效应看,西北地区对区域内其他省份的财政支出冲击的脉冲响应显著为正。例如,内蒙古对于陕西和甘肃财政支出冲击、陕西对于甘肃财政支出冲击、甘肃对陕西财政支出冲击、青海对陕西和甘肃财政支出冲击、宁夏对陕西和甘肃财政支出冲击、新疆对陕西和甘肃财政支出冲击的四期累积脉冲响应值分别在20%、42.8%、28.8%、45%、55%、54%以上,说明西北省份之间的财政支出溢出效应强烈。从财政的自给性看,西北地区一直是中央财政转移支付的重点地区。虽然没有官方数据披露,但根据张海燕(2012)[16]的统计,2009年中央财政对西藏、青海、宁夏、新疆、内蒙古等五省的人均转移支付最高,分别达1577元/人、690 元/人、478 元/人、396 元/人 和373元/人。相比其他地区,西北省份更加具有从中央获得更多转移支付的可能性和动机,而这些转移支付多在中央政府的监督下用于各类专项支出。因此,西北省份更有可能竞相增加本省的财政支出,从而向中央政府传递政绩和公共投入信号,从而争取更多的转移支付,导致西北省份呈现出更加强烈的财政支出的正向联动效应。

证明如下:假设存在一个概率多项式时间的主动敌手A,已掌握Bob的与交易相关的随机数tB以及Bob某一次会话选取的秘密值wB。若A获得了Alice的秘密值wA,A可通过计算会话密钥,然而 A无法获得didA的任何信息。

我国学者对财政支出空间溢出效应的测度方法与国外基本一致。冯等田、沈体雁(2009)[1]、李华、张宇麟(2010)[2]、邵军(2007)[10]、郭庆旺、贾俊雪(2009)[11]的研究结果显示:我国地方财政支出之间存在正向溢出效应;但也有文献对财政支出部分细分类目的检验结果显示,省级财政支出在行政管理费支出等类目上存在负向溢出效应(郭玉清、姜磊、李永宁等,2012[4];李涛、周业安,2009[12])。

(二)财政支出空间溢出效应的产生原因

现有实证检验未能对财政支出空间溢出效应方向达成一致的主要原因是,财政支出承担了经济发展、公共服务等多种职能,地方政府即使在参照相邻区域财政支出的过程中,对本区域财政支出水平的决策也是多种因素共同作用的结果。

其中,来自财政支出的直接影响已经被学术界所广泛了解:第一,投资区域基础设施建设以带动经济发展是我国财政支出最主要的职能,地方政府在中央政府政绩考核制度下,以发展晋位思想为依托,将竞相扩大本省财政支出,导致正向的财政支出溢出。第二,财政支出的扩大不仅能够带动区域经济的发展,为区域劳动力提供更多就业岗位,同时也能通过增加社会保障支出,提高本省的福利水平,从而吸引更多劳动力资源的流入。出于争夺劳动力资源的动机,地方政府也会竞相增加财政支出,从而提供更多就业岗位和更高的福利水平。第三,如果其他省份所提供的教育、医疗等公共产品或服务具有正的空间外部性,那么地方政府在财政预算约束的压力下,倾向采取“搭便车”策略,降低本省财政支出,从而提供更加优惠的税率。

基于以上分析,本文将在重新识别财政支出溢出效应机制的基础上,运用GVAR(全局向量自回归)模型,实证检验省际间相互对应的溢出效应形态及强度,寻找并解释不同省份间在财政支出溢出效应上的差异化特点。

根据Pesaran等人(2004)[16]的模型设定,特定省份的内生变量、外生变量以及全局外生变量均为一阶平稳变量,因此首先对于样本数据进行平稳性检验(可直接在GVAR模型中进行ADF单位根检验)。检验结果显示,在95%的显著性水平下各省份财政支出变量以及全国实际GDP增长率均为一阶平稳序列,绝大部分省份的实际GDP变量为二阶平稳序列。因此,对模型变量进行局部处理,用实际GDP总量的一阶差分代替原GDP变量。由于文章之前对实际GDP变量做了对数处理,因此实际GDP总量的一阶差分也就是实际GDP增长率的对数值,表示各省经济增长水平。也即有:

轴上孔的防水和防火密封根据“高层民用建筑防火设计规范”,如果井中的孔设计不好,在发生井下时容易发生烟囱效应火。因此,当在建筑物电力轴中安装电力时,需要加强轴中的孔的防水和防火密封。安装质量直接影响建设项目的正常使用,这要求相关技术人员在实际工作中严格按照规定要求,严格控制安装质量,确保其质量,从而保证建设项目的正常使用。该方法是使用防火隔板,火是用于密封孔的钢板,然后填充一些防火阻挡材料,同时,可在地板周围建造水泥砂浆阻水圈,防止水流入井筒阻火材料。

(三)现有财政支出空间溢出效应研究评价

从现有文献的实证结果以及对财政支出溢出效应产生原因的解释来看,我国现有的对于财政支出溢出效应的研究还存在以下不足。

第一,现有文献只检验了我国财政支出空间溢出效应的总体强度,但实际上各省经济发展水平、整体投资环境、公共服务水平、税基都差异巨大,而且造成财政支出溢出效应的因素也是多方面的,因此对于其他省份财政支出的波动,不同省级政府对本省财政支出水平的选择也可能具有差异。因此,仅研究全国范围内的财政支出的空间溢出效应,不能充分地反映地方政府间在财政支出决策上的互动,也不利于从财政支出溢出角度把控地方财政的实际运行风险。

第二,现有文献从财政支出对人口流动、经济建设的作用出发,充分识别了财政支出竞争对区域间财政支出溢出效应的影响,但并没有认识到税收竞争对财政支出溢出效应的可能影响。税收竞争是一种区域之间为了吸引流动性生产要素,促进经济增长,提供各种税收优惠手段展开竞争的行为,将形成非最优化的低资本税率,导致普遍的财政收入和公共产品供应量不足。Wildasin(1988)[15]根据纳什均衡讨论了税收竞争和财政支出竞争的效果,发现财政支出的增加不仅导致本地区的税率提高,而且会引发资本外流,使得相邻地区可以以较低的税率提供较高水平的公共物品。因此相邻地区的税收竞争的纳什均衡是相邻地区保持相同的税率,并根据这一税率提供对应数量的公共财政支出,其直接结果将导致各地区财政支出波动的趋同。忽略税收竞争这一财政支出溢出效应的隐形传导途径,除了会导致财政支出溢出效应机制研究的片面化,也不利于后续对于地方财政风险防范的政策设计。

与国外情况不同的是,除地理关联性所造成的公共产品的正外部性外,以GDP竞争为目的的财政支出竞争是造成我国地方财政支出空间溢出效应的主要原因。冯等田、沈体雁(2009)[1]认为对市场经济条件下资源要素流失的担忧和以发展晋位思想为依托的政绩竞争所导致的示范效应是财政支出空间溢出的主要原因。郭玉清、姜磊、李永宁等人(2013)[4]发现分税制改革后,市场环境整合,支出竞争的效益外溢性、竞争外溢性和信息外溢性发生变化,邻域省区之间的经济争胜尤为显著。

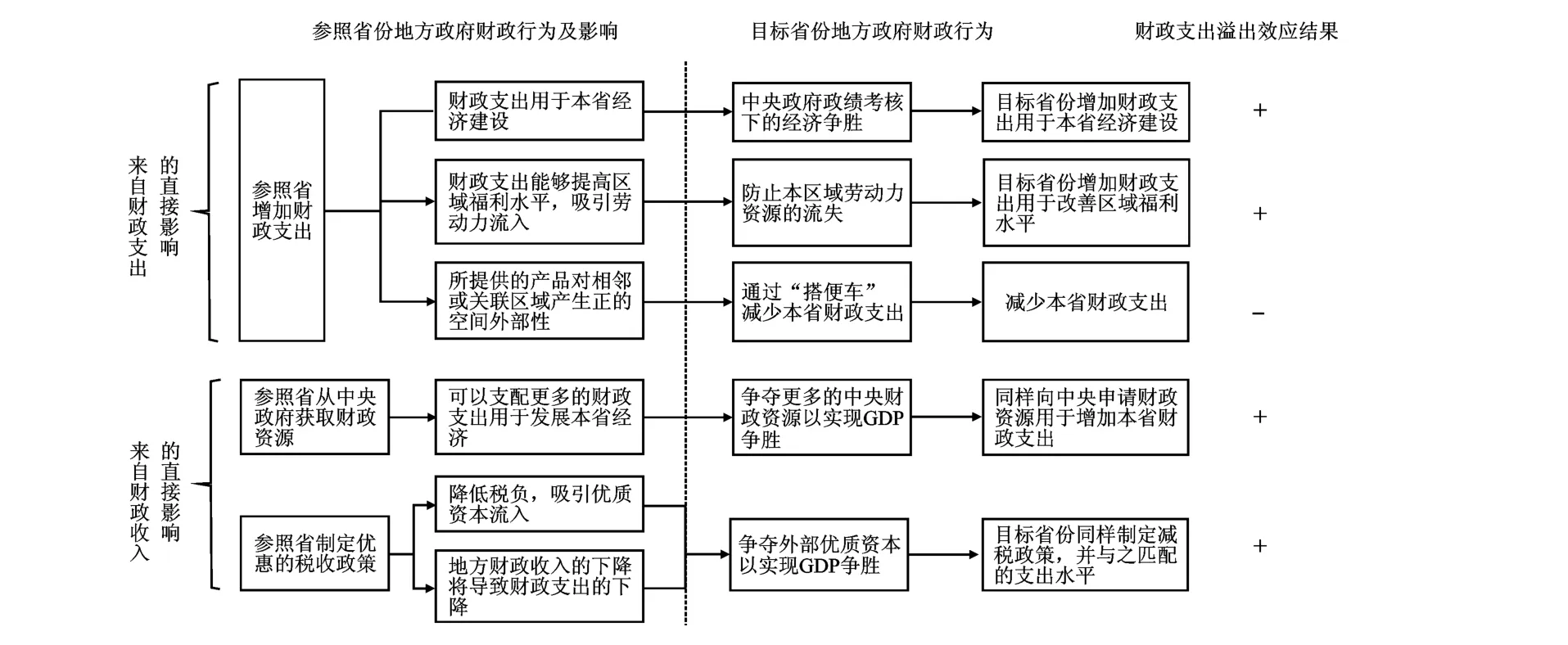

三、财政支出溢出效应的传导机制

综合现有文献对于财政支出溢出效应的解释,本文认为目标省份财政支出的波动既受到参照省份财政支出变化直接影响,也受到财政收入的间接影响(如图1所示)。

图1 财政支出溢出效应传导机制示意图

根据国外现有文献对财政支出空间溢出效应产生原因的解释,区域间的地理、人口结构、人口流动等方面的关联性均会导致区域间财政支出的溢出效应:第一,教育、公路等公共品或服务的外部性(Case和 Rosen,1993[5];Albert,2006[9])会造成区域间在财政支出上的负溢出效应。如Albert(2006)[9]指出一个地区财政支出增加会使相邻地区受益,从而引起相邻地区财政支出的减少。另外,部分文献间接解释了造成财政支出负向溢出效应的原因,Gordon(1983)[13]指出地方政府通过财政支出提供的公共品或服务的效益会突破本辖区地理空间的局限,对其他地区形成财富效应。第二,人口结构分布的相近性会造成区域间财政支出的正溢出效应(Case和Rosen,1993[5])。Case和 Rosen(1993)[5]根据州际间在经济、地理、人口分布上的关联性,重新定义了“相邻”的定义,分别设计了地理相邻权重、GDP相近权重以及黑人所占比例上相近权重,其中基于黑人所占比例的相近权重所得出的财政支出的溢出效应最为显著。第三,人口在不同州之间的流动,会导致地方政府为了避免人口的流失而在社会福利支出等财政支出上与人口最可能流入的地方保持一致,从而造成了区域间财政支出的正溢出效应(Baiker,2005[7])。Baiker(2005)对几种不同类型空间权重的溢出效应显著性的检验表明,人口流动是决定财政支出空间溢出效应的最显著原因[7]。

财政收入的间接影响主要表现在以下两方面:第一,税收作为财政支出的前提和保障,区域间的税收竞争也将造成区域间的正向支出溢出。优惠的税收政策在吸引资本的流入的同时,在短期内造成区域内税收收入的下降,由此造成相应的财政支出的下降。而各省间争夺资本这一稀缺资源,导致各省纷纷压缩财政支出水平以提供更有吸引力的税收政策。第二,作为实现公共服务均等化的重要手段,我国的中央转移支付,特别是专项转移支付规模巨大,客观上导致省份间竞相扩大各类预算支出项目,以争夺中央有限的转移支付资源。

四、GVAR模型设定

(一)变量选择

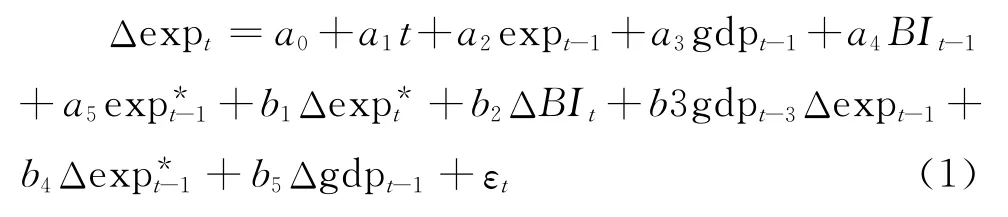

本文的主要目的是考察相邻省份的财政支出波动将对本省的财政支出水平产生什么影响,因此选取我国省级财政支出及其解释变量作为特定省份的内生变量,以空间加权的其他省份的财政支出变量作为特定省份对应的外生变量。根据瓦格纳法则,区域产出水平是决定财政支出的最主要因素,因此文章选择以实际GDP衡量的省级经济总产出作为特定省份内生变量。另外,以全国实际GDP增长率衡量的经济景气指数作为全局弱外生变量以避免由于各地区所面临的共同的宏观经济形势所导致的地区间财政支出高度相关问题。即有:

其中exp表示省级实际财政支出,gdp表示实际GDP产出,exp*表示空间加权的相邻省份财政支出,BI表示全国实际GDP增长率。

从而得出各省份以财政支出一阶差分△exp作为被解释变量的VECMX模型:

第一,通过微课创设情境解决教学难点.微课的实际运用过程中,以创设情境的方式来激发学生学习兴趣和积极性,促使学生主动参与到数学知识的学习环境当中去.教师在应用微课前要对学生的心理能准确把握,加强和学生的沟通交流,针对性的应对,通过微课来解决学生学习数学知识当中的难点以及重点.

为保证数据的完备性,本文剔除数据缺失严重的西藏、海南两省,将重庆市与四川省1995年后的财政支出、经济总量指标进行加总,最后以国内28个省、自治区、直辖市作为研究对象,即有N+1=29。考虑数据的可得性,本文选择以上省份1985-2012年间的年度数据以及全国GDP增长率作为总的样本数据,共计57组数据,均从中经网统计数据库中获取。另外,为剔除价格因素的影响,所有名义经济变量均除以各省以1985年为基期的CPI。为尽可能保证数据的平稳性以及避免序列间的异方差问题,本文对除全国GDP增长率以外的所有变量取自然对数。

心脏瓣膜病及瓣膜术后患者常常并发房颤,故患者在接受华法林抗凝的同时需要联合使用胺碘酮。胺碘酮及其代谢产物脱乙基胺碘酮可抑制肝脏细胞色素P450 2C9(CYP 2C9)的活性,使得华法林代谢过程受到影响,导致华法林血药浓度升高,华法林抗凝作用增强 [4,5]。《美国胸科医师协会抗栓与血栓预防临床实践指南(ACCP-9)》和《华法林抗凝治疗中国专家共识》均提示胺碘酮对华法林抗凝的影响为中度增强作用。

(二)连接矩阵构建

保持涂料配方体系中聚氨酯丙烯酸酯(B-286c)和三丙二醇二丙烯酸酯(TPGDA)的质量比不变,逐步增加2-甲基-1-(4-甲硫基苯基)-2-吗啉-1-丙酮(907)的用量,配制出一系列紫外光固化涂料。2-甲基-1-(4-甲硫基苯基)-2-吗啉-1-丙酮(907)对涂料固化膜柔韧性、耐冲击性和硬度的影响见表3。

其中gdpi表示29个样本省份1985-2012年人均国内生产总值的平均值,最后可得出一个主对角线为0,每行元素之和等于1的28*28阶空间权重系数矩阵。

(三)数据平稳性检验与数据处理

总体上看,人口迁出、选民投票的压力客观上导致了美国等国家州县之间在财政支出上形成了自下而上的标尺竞争效应,而在中国这样一个中央集权的政府治理结构下,中央对地方政府采取相对绩效考核制度(周黎安,2004)[14],导致地方政府更倾向于出于晋升动力,竞相调整支出政策,吸引优质的资源要素,实现本地区经济的领先。这种基于发展晋位为指导的财政竞争本质是一种由中央对地方政府行为评价所产生的自上而下的标尺竞争。

五、实证结果分析

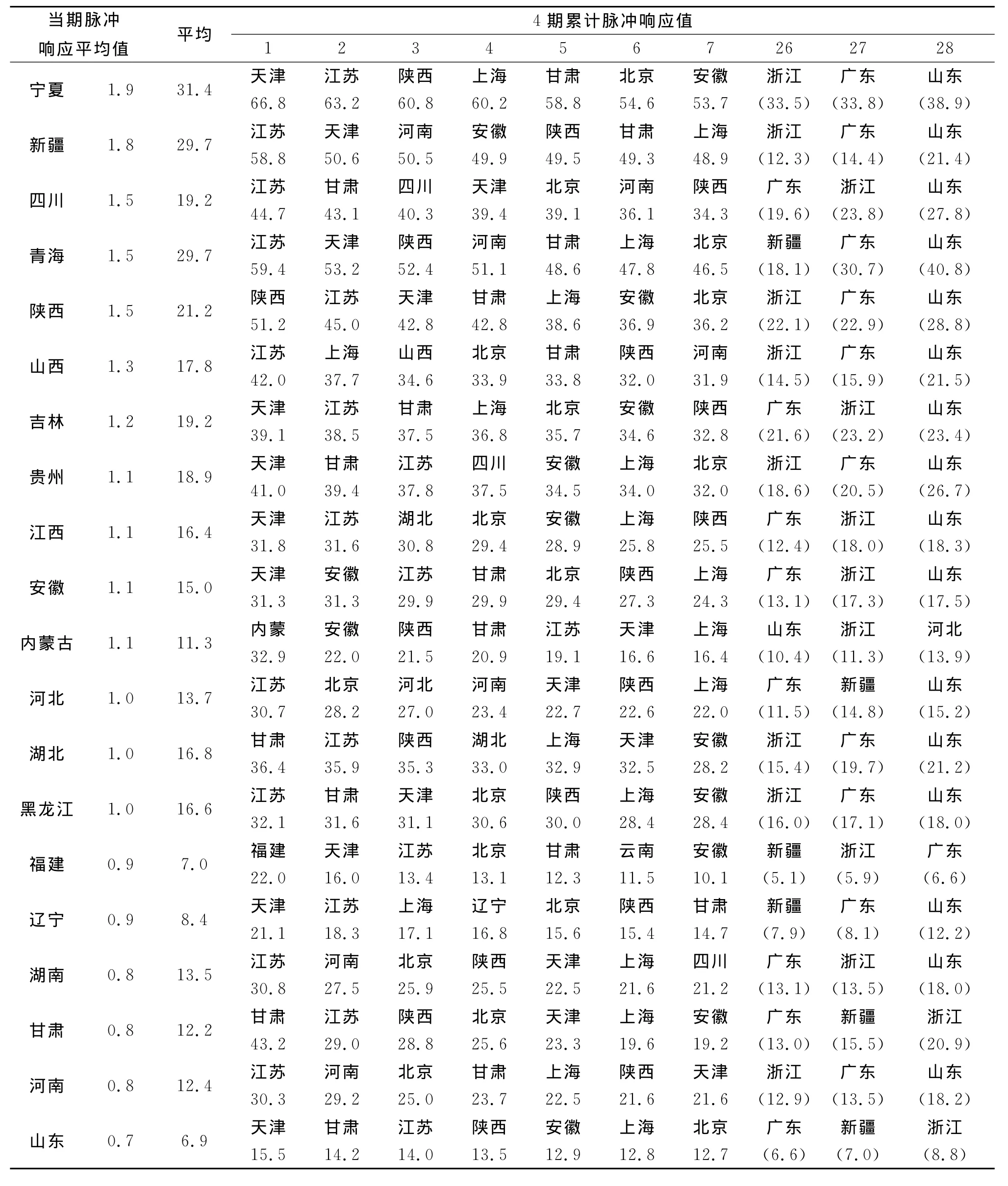

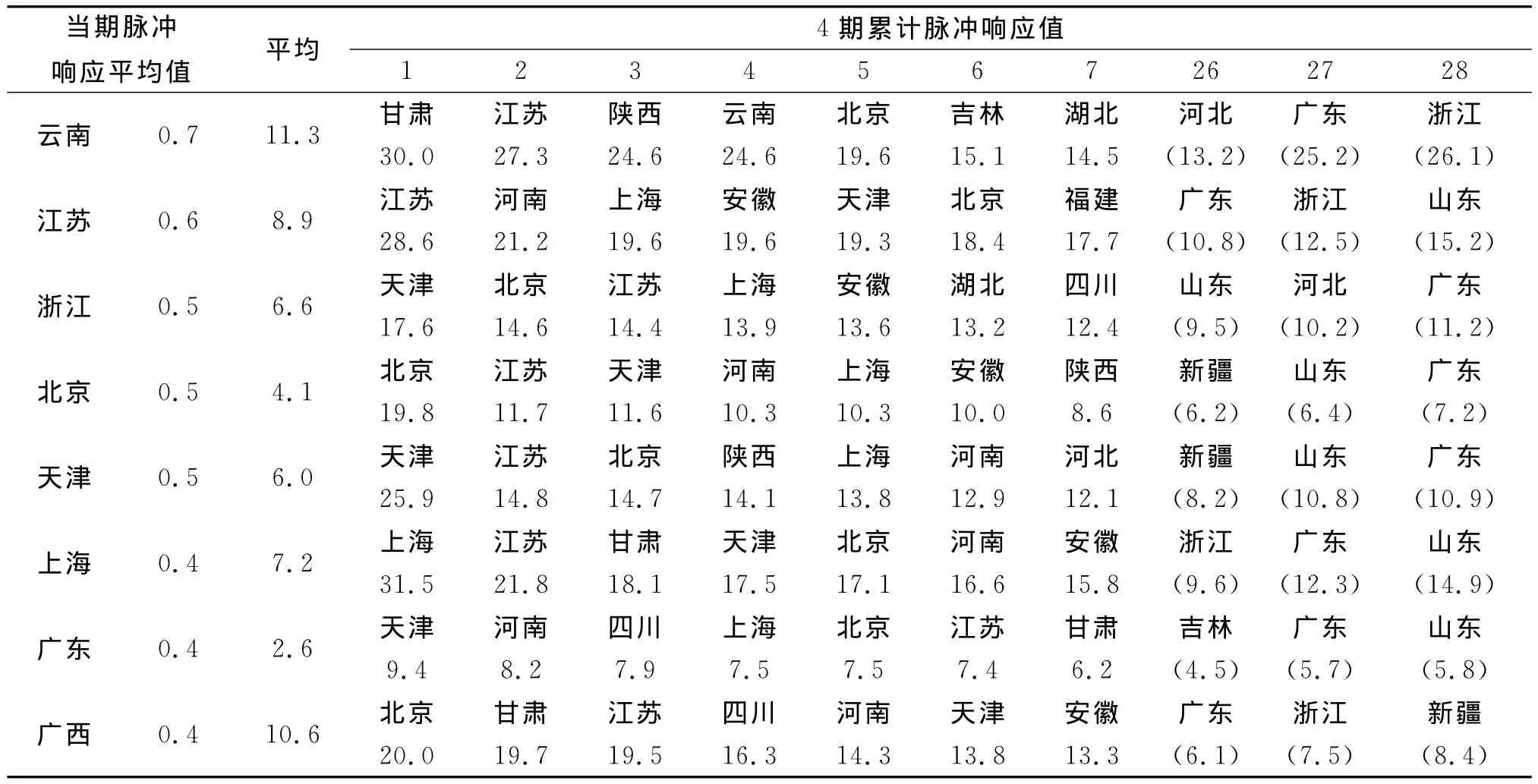

相比经典VAR而言,GVAR模型将各经济体的VECM模型在一个一致的框架下进行连接,因此模型中包含了各个变量之间的长期和短期的相互联系和依赖性。广义脉冲响应能够不依赖VAR模型中变量次序来描述某个变量的随机误差项受到一个标准差大小的冲击后对所有内生变量的当期值与未来值所产生的影响。在GVAR模型中运用广义脉冲响应技术能够更具体地展示省际间(区域间)财政支出波动的动态溢出效应形态与特点。表1综合展示了对于参照省份财政支出1单位正向标准差冲击,各省财政支出的广义脉冲响应结果。本文将根据该实证结果,分别考察各省财政支出对于其他省份财政支出波动的反应形态以及省份之间的财政溢出效应强度,并从溢出效应传导机制的角度,解释我国省际间财政支出的溢出效应特点。

表1 各省财政支出对参照省份财政支出冲击的脉冲响应值 (单位:%)

续表1

(一)我国各省财政支出的平均受溢效应比较

表1按照降序依次展示了各省份财政支出对其他省份财政支出冲击的当期脉冲响应平均值,综合其对其他省份财政支出冲击的4期累计脉冲响应的全国平均值,可以发现:由于政府间的GDP争胜和对中央财政资源的争夺,经济发展相对落后,政府主导力更强,接受中央财政转移支付更多的西部省份表现出更强烈的正向受溢效应。

从受溢效应强度上看,总体上,西部省份、中部省份、东部省份的财政支出的响应强度依次递减。宁夏、新疆、四川、青海、陕西、山西六省的财政支出对于其他省份财政支出冲击的当期响应最为强烈,其当期响应强度分别达到1.91%、1.81%、1.50%、1.49%、1.47%、1.27%;绝大多数的中部省份的平均财政支出冲击当期脉冲响应值在0.79%~1.1%之间;江苏、浙江、北京、天津、上海、广东、广西七省的平均财政支出冲击当期脉冲响应值最小,其当前响应强度均在0.5%左右,其中除广西外基本涵盖我国经济最发达的东部沿海省份。从区域经济发展看,西部地区经济发展水平相对落后,对资本、人口等生产资料的吸引力相对较弱。从市场主体方面分析,西部地区的经济发展处于半市场半计划状态,地方政府仍然是区域经济发展的主导力量。根据委托-代理理论,地方政府更有可能出于政绩与升迁动机,在制定财政支出预算时,向发达省份政府行为看齐,制定与之一致的财政支出水平以实现本省经济的赶超。而经济发达的东部省份受产业聚集等因素影响,凭借完善的基础设施、产业集聚优势,天然地形成了对全国范围内资本与劳动力的吸引,从而获得充足的税源。因此,相比其他地区通过增加财政支出以争夺更多稀缺资源,东部省份参照其他省份财政支出水平来决定本省财政支出的动力相对较小。

Case和Rosen(1993)最早对财政支出溢出效应进行了系统的测度,构建以地方财政支出为被解释变量,以其他省份空间加权的财政支出变量及其他个别省份变量作为解释变量的空间计量模型,通过考察其他省份空间加权的财政支出变量系数的显著性与方向,检验了美国各州财政支出的空间溢出效应。研究发现美国各州财政支出具有显著的正向溢出效应:“在其他条件不变的情况下,相邻州际财政支出增加1美元将导致本州财政支出水平增加70美分”[5]。此后,该研究模型广泛应用于分析财政支出的溢出效应。例如,Brueckner(1998)对美国加州各县的考察发现,各县倾向于采取相同的财政预算约束政策,从而表现出正的财政支出溢出效应[6]。此后Baiker(2005)[7]对美国各州、Revelli(2002)[8]对英国各区的考察等多数文献均在各自国家得出与之相似的结论,但 Albert(2006)[9]对西班牙各区的研究则发现地方财政支出存在负溢出效应。

(二)我国各省财政支出波动的主要冲击省份比较

根据表1所展示的对各省财政支出冲击最为强烈的七个省份(占总数的1/4)和产生负向冲击的三个省份,可以发现:人口流动传导机制导致人口流动更频繁的省份的财政支出波动产生普遍且强烈的正向溢出效应;省际贸易突破了公共产品与服务正外部性的空间限制,导致广东等外向经济型省份的财政支出波动产生普遍的负向溢出效应。

矩阵W作为将分散的各省VARX模型并入GVAR模型的连接矩阵,其组成要素空间权重系数wij的选择至关重要。Case和 Rosen(1993)[5]在对财政支出的州际间溢出效应的测量中拓展了区域“相邻”的定义,分别设计了地理相邻权重、经济发展水平相近权重、人口流动的密切权重以及黑人所占比例上相近权重等指标作为空间加权系数矩阵,我国学者多选取前三类作为空间加权系数矩阵。根据李华、张宇麟(2010)[2]研究,GDP权重系数估计值为0.31,大于地理相邻权重系数和人口流动权重系数,表明目标省对于GDP与其相近的参照省财政支出的变化最为敏感。因此本文的实证研究中选取该矩阵作为GVAR模型连接矩阵的构造依据。具体构造形式如下:

第一,在对各省财政支出冲击最为强烈的前七个省份中,天津、江苏、北京、上海、安徽、四川、河南六省频次最高。这说明:以上六省的财政支出波动会对其他省份的财政支出产生普遍且强烈的正向溢出效应。六省虽然在经济发展水平、税收以及财政支出水平上都有较大差异,但六省均属于我国跨省人口流动最为频繁的省份。根据2010年全国第六次人口普查数据,上海、江苏、北京、天津是除广东、浙江外吸引跨省人口最多的四个省份,以上四省人口流入占全国跨省人口流动的1/3以上。而安徽、四川、河南则是跨省流出人口最多的三个省份,其流出人口占全国跨省流动人口的比重分别为11.21%、10.37%、10.04% (巫 锡 炜、郭 静,等,2013)[17]。从财政支出溢出效应的人口流动渠道看,人口向流入地的聚集会导致人口流出地为了防止人口的流失,在财政支出策略上向人口流入地看齐,尽可能地提供与流入地相当的福利水平。而人口流出地通过财政扩张来提升区域福利水平,虽然很难形成人口的反向流动,但是其区域福利水平等也将通过人口的流动影响其他省份地方政府的福利水平制定以及财政支出决策。

第二,广东、山东、浙江、新疆四省财政支出的正向冲击对其他省份产生普遍的负向溢出效应,这暗示其他省份能够从以上四省财政支出的扩张中受益,从而减少本省财政支出。根据对我国区域间42个行业部门商品的区域间贸易联系估计(许召元、李善同,2009)[18],广东、山东、浙江三省的区域间贸易具有高出口依存与高省际调出、调入依存的贸易特点,区域间频繁的省际贸易形成了经济活动的空间性,从而使以上省份财政支出所提供的公共产品能够突破地理限制,产生广泛的正外部性。值得注意的是,以上三省财政支出波动对于新疆、四川、陕西、贵州、甘肃、云南等西部省份的负向冲击最为强烈,平均脉冲响应强度均在20%左右,说明相对封闭的西部省份更有可能受益于广东、浙江这类外向型经济体财政支出的扩张。

确定导墙基坑开挖线,并报监理验收合格后进行基坑开挖,施工严格按设计要求控制轴线、标高以及坡度,导墙沟槽机械开挖至离设计高程差0.2 m时,采用人工清理至设计高程。施工平台边坡采用编织袋装砂砾护坡,以保持施工平台边坡稳定。

六、结 论

基于GVAR模型,本文全面地分析了省际间财政支出的空间溢出效应,运用一般化脉冲响应分析的动态研究方法,估算了各省份财政支出对参照省份财政支出冲击的脉冲响应值,从而得到了我国省际间一对一的财政支出的相互溢出形态。文章的实证成果不仅证实了已有文献对于我国地方财政支出空间溢出效应存在性的检验,而且深化了对我国省际财政支出相互间溢出效应的认识。

从受溢效应看,总体来说,我国各省财政支出都对于绝大多数省份的财政支出波动表现出正的脉冲响应,但是各地区财政支出受其他省份财政支出波动的影响并不均衡。对于其他省份财政支出的正向冲击,西部省份、中部省份、东部省份的财政支出的脉冲响应强度依次递减,西部省份更容易受到其他省份财政支出波动的影响[19]。而且,西北各省份对区域内其他省份的财政支出冲击均呈现出强烈的正向脉冲响应。这可能会导致在面对外部财政支出增长时,财政收入有限的西部省份更倾向于扩大自身财政支出,从而造成西部地方政府的财政收入无法支撑自身不断扩张的财政支出。这种强烈的溢出效应增加了西部省份,特别是西北地区所面临的财政风险。从溢出效应看,天津、江苏、北京、上海、安徽、四川、河南七省财政支出的正向波动对其他省份的财政支出产生普遍且强烈的正向溢出效应;而广东、山东、浙江三省财政支出的正向冲击对其他省份,特别是西部省份,产生普遍的负向溢出效应,暗示其他省份能够受益于以上三省财政支出扩张的正外部效应。多数文献认为,地方政府在晋升激励下竞相扩大财政支出以获得经济争胜是造成地方财政支出溢出效应的主要原因,但本文认为这一原因并不能完全概括我国省际间差异化的受溢效应和溢出效应。人口流动、中央财政的转移支付、省际与对外贸易也是造成地方政府财政支出溢出效应相关的重要因素。

此外,备受消费者关注的2019年款路虎揽胜、揽胜运动版和发现在车展现场公布售价。2019年款路虎揽胜厂商建议零售价为人民币125.8万~264.8万元。2019年款路虎揽胜运动版厂商建议零售价为人民币90.8万~188.8万元。

基于以上认识,本文认为在缓解地方政府财政支出竞争的过程中,中央政府除了关注造成财政支出竞争的直接因素外,还必须关注造成财政支出竞争的间接原因。特别是对于省际间财政支出溢出效应强烈、存在隐性财政风险的西北省份,如何遏制政府间为争取中央财政转移支付所造成的地方财政支出的正向溢出将是亟待解决的问题。另外,广东、山东、浙江三省的财政支出增长能够对其他省份产生普遍的正外部性,而且三省的市场成熟度也相对较高,可考虑将以上三省作为我国市政债券发行的重点推广省份。

牟泽雄:对于书法创作和展览中过度“制作”的问题,近年来中国书法家协会的展览征稿通知中也特别强调“拒绝过度的制作”,中国书协所说的“过度”似乎并不完全排斥“制作”。联方兄是中国书法家协会教育委员会委员,你对此怎么看?

[1]冯等田,沈体雁.中国地方财政支出的空间外部效应研究[J].甘肃社会科学,2009(6):73-75.

[2]李华,张宇麟.中国省级财政支出互动效应实证研究[J].兰州学刊,2010(2):70-73.

[3]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3):4-22.

[4]郭玉清,姜磊,李永宁.空间外部性视角下的地方政府支出策略互动模式[J].经济地理,2012(5):30-36.

[5]CASE A C,H S ROSEN,J C HINES.Budget spillovers and fiscal policy interdependence:evidence from the States[J].Journal of Public Economics,1993(12):285-307.

[6]JAN K BRUECKNER.Testing for strategic interaction among local governments:the case of growth controls[J].Journal of Urban Economics,1998(44):438-467.

[7]KATHERINE BAIATHERINE BAICKER.The spillover effects of state spending[J].Journal of Public E-conomics,2005(12):529-544.

[8]REVELLI FEDERICO.Testing the tax mimicking versus expenditure spill-over hypotheses using English Data[J].Applied Economics,2002(5):1723-1736.

[9]ALBERT S O.Expenditure spillovers and fiscal inter-actions:empirical evidence from local governments in Spain[J].Journal of Urban Economics,2006(8):45-67.

[10]邵军.地方财政支出的空间外部效应研究[J].南方经济,2007(9):3-11.

[11]郭庆旺,贾俊雪.地方政府间策略互动行为,财政支出竞争与地区经济增长[J].管理世界,2009(10):17-27.

[12]李涛,周业安.中国地方政府间支出竞争研究——基于中国省级面板数据的经验证据[J].管理世界,2009(2):12-22.

[13]GORDON R H.An optimal taxation approach to fiscal federalism[J].Quarterly Journal of Economics,1983(98):567-586.

[14]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[15]DAVID E WILDASIN.Nash equilibria in models of fiscal competition[J].Journal of Public Economics,1988(35):299-240.

[16]张海燕.中央对地方转移支付的绩效分析[J].经济纵横,2012(12):30-35.

[17]巫锡炜,郭静,段成荣.地区发展,经济机会,收入回报与省际人口流动[J].南方人口,2013(6):54-61.

[18]许召元,李善同.中国2002年省际间贸易估计[C]//第四届(2009)中国管理学年会——城市与区域管理分会场论文集.北京:中国出版社,2009:112-115.

[19]王庆.我国西部地区财政运行状态与现代化趋向分析[J].西安财经学院学报,2014(6):10-15.

猜你喜欢

水上消防(2022年1期)2022-06-16

环境工程技术学报(2022年3期)2022-06-05

长江技术经济(2022年2期)2022-05-07

当代水产(2019年11期)2019-12-23

中国公路(2017年11期)2017-07-31

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2015年5期)2015-02-16

中国土地科学(2014年4期)2014-03-01