宏观因素、公司特性与信用利差

2014-12-25 02:34晏艳阳刘鹏飞

现代财经-天津财经大学学报 2014年10期

晏艳阳 刘鹏飞

(湖南大学 金融与统计学院,湖南 长沙410082)

一、引言与文献综述

相较于不存在信用风险的债券(如国债)而言,公司用以向投资者补偿基础违约风险、税收待遇和市场流动性等因素而高于无风险利率的部分,称为公司债信用利差。长期以来,作为衡量公司信用风险的主要工具,公司债信用利差一直是学术界研究的热点问题,也获得了相对成熟的结论。理论方面,较为有代表性的是基于信用风险的公司债定价问题的研究,主要有两类:一是以Merton(1974)为代表的结构化模型,基于B-S期权定价模型,把可违约债券看作是公司资产价值的或有要求权,得到关于公司债券的定价公式。在此基础上,Black等(1976),Leand(1996),Fan等(2000)等人拓宽了公司违约的假设条件,对违约边界加入了公司价值、债务结构、税收和破产成本等内生因素,得到更加符合实际的公司债信用利差解析式。一是以Jarrow等(1995)为代表的简约模型,假设公司违约时间是由违约强度确定的泊松过程,认为违约事件的发生是完全突发事件,从债券期限结构角度推导得到公司债券定价公式。Duffie等(2001)将无风险利率替换带有违约调整的短期利差,使用无风险的标准建模技术和评估方法得到违约风险债券的定价公式。而Masazumi等(2001)结合结构化模型和简约模型的特点(学术上称为混合模型),进一步完善了对公司债券定价模型的研究。

随着国外债券市场的完善与发展,实证方面对于公司债信用利差的相关研究也越来越多。Collin-Dufresne等(2001)、Huang J等(2003)、Chikashi等(2005)等利用美国公司债券数据实证检验了理论模型中能影响公司债信用利差的因素,发现无风险利率、国债即期利率斜率、股票市场收益率等因素能显著影响公司债信用利差,但是模型综合解释力却很小,实际信用利差往往比理论模型所能解释的要高得多,从而形成著名的“信用利差之谜”。这一现象也成为学者们研究的焦点,试图从各个角度挖掘可能影响公司债信用利差的因素。Wu等(2005)考虑了一个公司债信用利差期限结构的无套利模型,发现正向的通货膨胀将增加有限期限的公司债信用利差。Long Chen等(2007)分析债券流动性对公司债券信用利差的影响,在控制宏观、个券和公司层面因素后,发现流动性强的公司债券能显著降低其自身的信用利差。Cremers等(2008)构建一个带有跳跃风险的跳——扩散模型,发现这种跳跃风险溢价能提高债券信用利差的解释力。Dragon Y T等(2010)分别考虑市场风险和违约风险对公司债信用利差的影响,发现GDP增长波动率、公司现金流波动率和公司股票市场的贝塔值会对公司债信用利差产生显著影响。AliNejadmalayeri等(2012)研究发现公司税收会影响公司债务成本进而影响公司债信用利差,公司信用利差与公司税率负相关。

20世纪90年代以来,我国金融市场尤其是资本市场迅速发展,为企业直接融资提供了更多渠道。然而,由于政府重股轻债的政策导向,债券市场的发展已严重滞后于股票市场,且主要以国债、中央票据和政策性金融债为主,公司债券的发展相对较晚。但自2007年我国开始发行公司债券以来,经过7年的发展,已然形成了较大规模。公司债券的发行量从2007年的77亿元增长到2013年的7 344.75亿元,截至2013年底累计发行公司债券471只,债券总发行量占比也从最初的0.06%增长到2.4%。债券市场的蓬勃发展既为研究公司债券提供了契机,也对研究债券的相关因素提供了理论需求。

正是基于这样的背景,国内对于债券信用利差的研究已经起步并且所考察的范围较宽。阮文骏等(2003)通过对比中国债券市场和美国债券市场的实证研究,发现结构化模型虽然不能完全准确地描述我国公司债信用利差的变化大小,但是却能在很大程度上揭示信用利差的变化因素。张燃(2008),戴国强等 (2010),周宏等(2011)从宏观角度研究了企业债信用利差的决定因素,认为短期利率、国债利率差、股票市场回报率、GDP指数、M1发行量和收益率曲线斜率等因素对信用利差均有显著影响。李岚等(2010)分析了短期融资券和中期票据的信用利差影响因素。赵静等(2011)实证分析发现无风险利率期限结构、宏观行业、金融市场及债券流动性对我国公司债券信用利差具有显著的解释力。何志刚等(2012)考察了次贷危机时期流动性风险对我国公司债信用利差的影响。王安兴等(2012)采用公司债时序数据分析公司债利差及利差变化的影响因素,并对比了税后利差在公司债市场初始阶段和金融危机时期的变化影响。

综上可以看出,国外对于公司债券信用利差的研究虽然时间较长,但理论上偏重于模型细节的处理,实证研究虽然有个别涉及了宏观因素,但并不系统明确。国内方面,对于公司债券信用利差的研究还处于探索阶段,且大部分的研究都是基于企业债券数据。对于公司债券信用利差的影响因素的研究相对来说比较分散,都是从单个层面考虑影响公司债信用利差的因素,很少有学者从不同层面综合分析影响公司债信用利差的因素,更没有比较不同层面因素对信用利差的解释程度。基于以上分析,本文借鉴近几年国外理论和实证模型的研究结论,从宏观层面考虑GDP增长率、GDP增长波动率、投资者信心指数和股权市场波动率等因素对我国公司债券信用利差的影响;同时,从公司特性角度考虑公司现金流波动率、股票收益波动率、财务杠杆比率、公司规模、收益增长率等因素对公司债信用利差的影响,并进一步对比分析了宏观层面和公司特性因素对我国公司债信用利差的解释程度。本文的研究为研究公司债信用利差的影响因素,分析不同层面因素的解释程度提供了一个新视角,也为上市公司债券融资管理及债券定价提供了一种分析工具。

二、理论分析与研究假设

通常宏观层面经济因素对微观企业的影响表现为两个方面:一方面,国家经济整体的向好,企业经营环境更有利于其盈利能力的增加,分享国家经济增长的成果,降低企业自身的违约概率,减少企业因信用问题而产生的风险,缩小债券信用利差;另一方面,经济环境的向好,有助于增强企业债权人信心,能够给债券持有人传递正面信息,提高投资者的预期,从而降低企业信用风险。另外,我国正处于经济转轨和体制改革时期,微观企业的增长路径和发展方向很大程度上需与国家经济总体方针一致,国家整体的政策走向和经济因素都会影响微观企业决策和经营。

早期对于各不同时期债券利差的统计观测发现其受经济景气的不同阶段的影响,具体表现为公司债信用利差会呈现出反经济周期特性,即信用利差在经济繁荣时减小,在经济衰退时会增大(Tang等,2006)。究其原因,除宏观经济环境会对公司的经营效率和增长率产生影响外,也与经济增长与无风险利率的内生联系相关(Longstaff等,1995)。

近几年,学者们在宏观因素对债券利差影响的研究方面考察得更细致具体。Bhanra等(2007)侧重于从宏观经济发展的不确定性方面的研究,并且发现其对公司债券信用利差有很重要的解释作用。Fabozzi等(2010)则通过将影响因素拆分成违约风险、预期流动性和宏观环境波动风险等来揭示宏观环境波动的影响。而Boubakri等(2010)的研究认为,影响公司债的风险因素既涉及结构模型所提到的公司特征及其债券发行自身特性等微观因素,也包括外部环境变化等宏观因素。国内学者周宏等(2011)也发现,任何公司的经营成长都会受到国家宏观层面因素的影响,宏观经济的不确定性会对企业债券的信用风险产生影响。

市场层面上,投资者(债权人)对未来公司整体发展趋势会影响其对公司偿还能力的判断,当投资者认为未来经济会衰退时,会表现出更多的风险逃逸行为,要求公司补偿更多的收益,此为“安全转移(flight to quality)”现象,公司债信用利差会相应增大(Dragon Y T等,2010)。同样,股票市场波动率作为市场发展状况好坏的晴雨表,会对公司资产收益产生显著影响,股市波动率越大,公司违约概率会越高,公司信用风险会增大,相应公司债信用利差会增大(Leland,2006)。另外,传统结构模型里,无风险利率的降低会使得看跌期权的价值减少,从而增加了公司债券收益率,相应公司债信用利差会减小(Merton,1974)。国债收益率曲线斜率的增加会提高预期短期利率,导致信用利差的增大(Collin-Dufresne等,2001)。

通过以上分析可知,宏观因素变化会对公司债券信用利差产生影响,宏观经济发展水平和市场趋势会对公司发展产生影响,为此,提出以下的研究假设。

假设1 宏观层面上,公司债券信用利差会随GDP增长率、投资者信心指数和无风险利率的提高而减少,会随GDP增长波动率、股市波动率和国债收益率曲线斜率的增大而增大。

微观上,公司特性相关因素对其债券利差的研究,一直是学者们研究的重热点问题。本文选取现金流波动率、公司股票收益率、财务杠杆率、公司规模和公司资产收益率等公司特性指标来分析公司特性层面上因素对其信用利差的影响。

债权人关注公司经营状况最为直观的因素就是公司现金流,然而学者们很少有关注研究现金流状况对公司债信用利差的影响,可能是由于经典结构模型和简约模型里相关影响因素没有提及,仅有的分析表明,公司现金流波动性越大,公司更有可能遭遇短期现金危机,导致公司融资受限甚至违约(Molina,2005)。因此,现金流波动率的增大会使得债权人要求更多的风险报酬,提供公司债信用利差。公司股票波动率、财务杠杆比率在一定程度反映了公司当前经营状况和资本结构水平。股票波动率越大、财务杠杆比率越大会增大公司资产收益的不确定性,提高公司信用风险发生概率,增大公司债信用利差(Chen等,2010;王安兴等,2012)。公司规模越大,表明公司实力雄厚,越高的公司资产收益率表明公司资产的可增值性,二者都会显著地提高公司信用担保水平,降低公司违约的可能性,因而有公司规模、资产收益的提高会降低公司债信用利差。基于以上公司特性因素的分析,提出本文的第二个研究假设。

假设2 公司特性上,公司债券信用利差会随着现金流波动率、公司股票波动率和财务杠杆比的增大而增大,会随公司规模和资产收益率的提高而减少。

三、研究设计

(一)样本选择与数据来源

本文研究的是公司债券信用利差的影响因素,为更符合市场化要求,保障公司债券信用利差面板数据的完整性,我们选择于2011年1月1号之前上市流通,且在2013年12月31号后到期的我国沪、深A股上市公司交易公司债券为样本公司债券(非企业债券)的面板数据,共计36个月度的时间序列数据,在剔除数据缺失和异常值的样本后,得到共计52支公司债券作为研究样本。

本文公司债、国债和股票收益率数据、股票宏观层面因素数据均来自于同花顺数据库,公司特性财务数据来自于国泰安(CSMAR)数据库。

(二)相关变量定义

1.被解释变量:信用利差

本文计算公司债信用利差为每只公司债的到期收益率与剩余期限相同的国债到期收益率之差,考虑到与我国债券市场上公司债剩余期限相同的国债可能不存在,我们选择与公司债久期最接近的两只国债进行插值来得到相应期限的国债收益率(何志刚等,2012),从而计算出每只公司债券信用利差的月度数据。

2.解释变量:宏观层面因素,公司特性因素

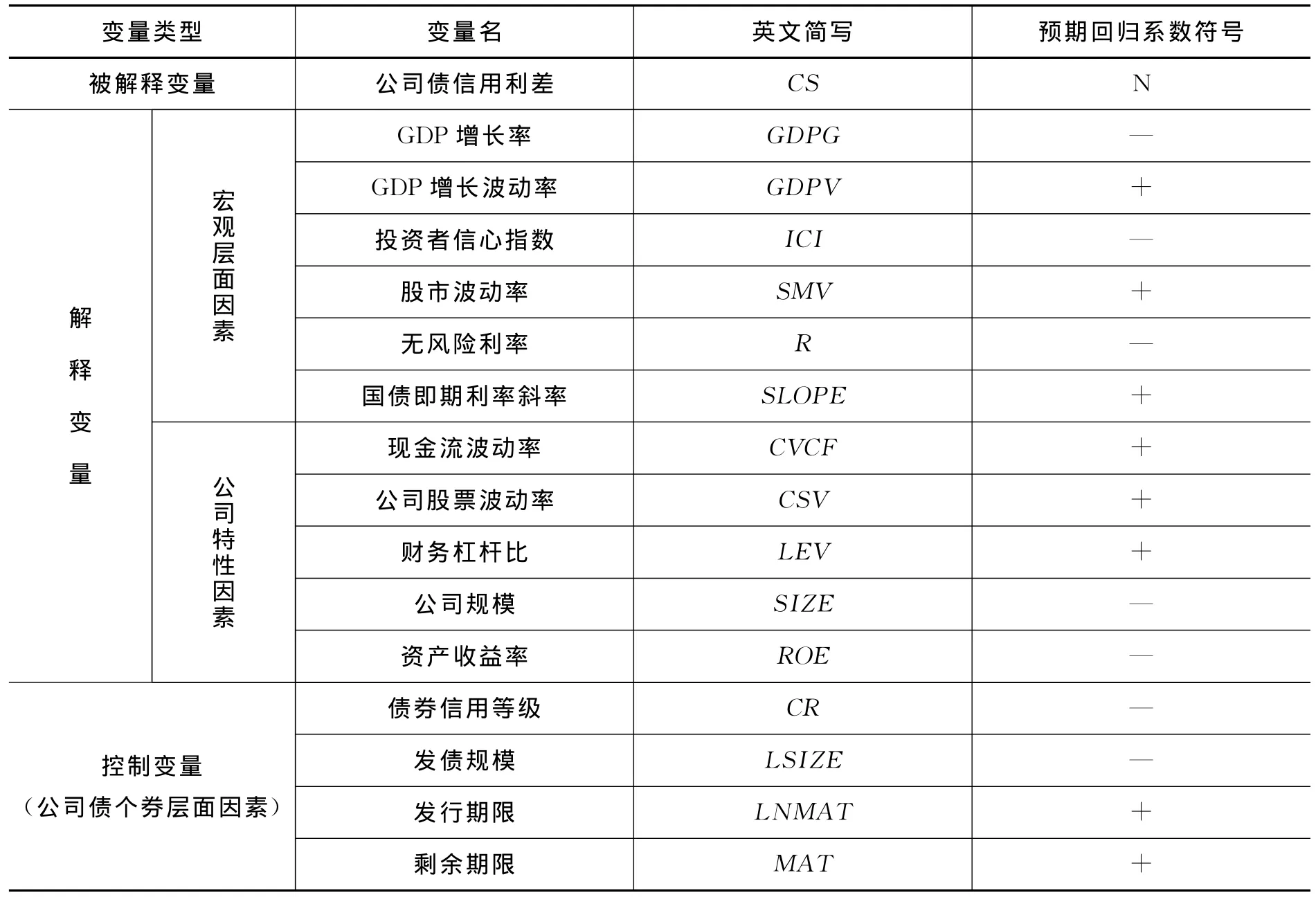

宏观层面上,本文考虑GDP增长率、GDP增长波动率、投资者信心指数、股市波动率、无风险利率和国债收益率曲线斜率等6个影响因素。其中,GDP增长率为(本期GDP-上期GDP)/上期GDP;GDP增长波动率的计算采用Stock等(2002)的方法来度量①Stock等(2002)的方法消除了计算波动率时同期数据的减少,具体的计算方法为:对GDP增长率采用AR(1)模型:Δμt=α+βΔμt-1+εt,其中Δμt为GDP增长率,残差εt为GDP增长波动率的无偏估计。;我们用消费者信心指数来衡量投资者信心指数,虽会有一定偏差,但可以认为误差范围较小,不影响分析结果;股票市场波动率的计算采用上证综合指数每个月的标准差来衡量;无风险收益率用10年期国债即期利率水平作为代理变量;国债收益率曲线斜率分别为10年期国债与2年期国债收益之差来衡量。

公司特性上②需要说明的是由于公司相关的财务数据都是季度数据,相应同一季度的月份我们取相同数据。,本文选取现金流波动率、公司股票波动率、财务杠杆比、公司规模和资产收益率等5个因素。其中,公司现金流波动率的计算为当期现金流除以三年期现金流的均值;公司股票波动率为每只股票相对于市场指数的每日超额收益的标准差的月度均值;财务杠杆比为公司负债与公司总资产的比值;公司规模用公司总资产价值取自然对数来衡量,资产收益率为公司总资产收益率。

3.控制变量:公司债个券层面因素

已有的研究表明,公司债券信用利差受自身层面的影响因素较大,本文考虑债券信用等级、发债规模、发行期限、剩余期限等因素作为控制信用利差的影响因素的变量。其中,把债券信用等级AAA、AA+、AA和AA—分别赋予数字1,2,3,4。发行规模用公司债券发行份额的自然对数衡量,发行期限和剩余期限统一单位用年来度量。所有变量名称、定义如表1。

(三)模型构建

为验证前文提出的研究假设1和假设2,同时对比不同层面因素对公司债券信用利差的影响程度,构建如下两个回归模型

表1 变量名称、符号及预期回归系数符号

其中,模型(1)用于检验假设1,模型(2)用于检验假设2;i=1,2,…,52,代表了52家公司债券;t=1,2,…,36,代表2011年至2013年间的36个月;α0,βi,εi,t分别为常数项、变量估计系数和相应模型的残差项。

(四)变量的描述性统计

本文样本的描述性统计如表2所示。

从表2中可以看出,我国公司债券信用利差平均为2.255个百分点,其最大最小值相差6.73个百分点,变化幅度较大,表明我国公司债券市场有一定甄别发债主体的能力;宏观层面各因素如GDP增长率、GDP增长波动率和投资者信心指数、股市波动率变化幅度相对较小,说明近几年我国经济发展相对稳定,投资者对于市场充满信心;公司层面上,各企业现金流波动性、股票波动率和规模上有一定的差距,但不是很明显,表明我国能发行公司债券的企业都需满足一定的条件;控制变量的债券自身因素上,可以看出我国公司债券平均的发行期限为7年,且相对期限差距不大,平均剩余期限为6.288,平均发行规模为14.555 4,说明我国公司债券发行情况基本稳定,债券自身差距不大。

表2 样本的描述性统计

(五)变量的相关性

样本各主要变量的person相关性如表3所示。

从表3可以看出,无论是一部分的宏观层面因素还是二部分的公司层面因素,各自变量的相关系数均小于0.5,说明模型里各自变量相关性程度较小,因此,做多元统计时,模型多重共线性问题可以不计较,也为后面实证对比不同层面因素对公司债券信用利差的影响程度,提高说服力。

四、实证结果与分析

为更好地分析不同层面因素对公司债券信用利差的影响,本文先对模型1和模型2的面板样本数据的横截面个体进行Hausman检验,结果如表4。

从表4可以看出,无论是模型1还是模型2,样本个体存在随机效应,因此,利用2011-2013年52家公司债券月度面板数据做随机效应的回归,得到如下的实证结果,如表5所示。

从表5中模型1的回归结果可以看出,宏观经济因素中,GDP增长率和GDP增长波动率的估计系数分别为-4.468 1和0.238 2,且都在1%的水平下显著,表明公司债券信用利差会显著地受到国家整体经济发展水平的影响,呈现反周期变化趋势,即在经济繁荣时期减少,在经济衰退时增大。投资者信心指数估计系数为-0.010 6,且在相应置信水平下显著,说明我国资本市场存在这种“安全转移”现象,当投资者对未来经济发展充满信心时,会认为公司有好的发展前景,减少对公司债券收益需求,因此,公司债券信用利差会相应地降低。另外,与传统结构模型的预测相一致,无风险利率的增大会显著降低公司信用风险,减少公司债信用利差,国债即期利率斜率会在相应置信水平下显著增大公司债信用利差。

表3 各主要变量的相关系数

表4 Hausman检验结果

需要说明的是,一般认为,股票市场波动率变化一定程度上反映了公司经营状况的变化,较大股票波动率反映公司经营的不确定性,债权人会要求更大的风险补偿,会有较高的信用利差。然而回归的结果却相反,且不显著,这可能是由于我国债市与股市存在替代效应有关。当股票市场波动较大时,更多的投资者会把资金投入债券市场,增大对公司债的需求,降低公司债信用利差。

表5中模型1.1和模型1.2分别是对宏观层面因素和债券自身层面因素回归分析的结果。从债券自身层面上分析发现,信用等级、发行期限和剩余期限都显著影响公司债的信用利差,但债券规模这一因素却并不显著,这可能是由于我国债券市场上投资公司债券大部分都是个人投资者,他们更看重其他影响债券相关的因素而忽略对发债规模的考虑有关。

对比三个回归模型的拟合优度,我们发现宏观层面因素对公司债券信用利差的影响程度达到0.251,而债券自身层面因素的影响度为0.261,两个层面共同的解释力度为0.414 8,表明宏观层面因素在影响我国公司债券信用利差因素中占很大一部分比重。

从表6中模型2的回归结果可以看出,公司特性层面上,公司现金流波动率的估计系数为0.005 2,在5%水平下显著,表明现金流波动会显著影响到公司债务履约的及时性,影响公司信用风险,较大的现金流波动率会显著提高公司债信用利差。另外,公司财务杠杆率、企业规模和资产收益率估计系数分别为1.137 4、-0.237 1和-1.017 4,且都在1%的置信水平下显著影响公司债信用利差,这与已有的研究和本文假设2的预期一致。

表5 宏观因素模型回归结果

值得说明的是,同宏观市场因素一样,发债公司相应股票的波动率与公司债券信用利差的系数为负,且不显著,这与我们预期不一致。究其原因,可能是由于我国公司债券的投资者大部分是个人很少有机构投资者,而个人投资者由于资金和专业能力有限,因此,较少会同时关注相应公司股票市场价值的变化(周沅帆,2011),另外也与资本市场本身缺陷导致的我国股市和债市联动性不是很强有关。

同样,模型2.1是单独对公司特性层面因素做的回归分析,模型整体的拟合优度达到了0.355 1,债券自身因素与公司特性因素对公司债信用利差的综合解释力度为0.477 5,表明债券信用利差的影响因素中,公司特性层面因素所占比重最大,相较于宏观影响因素而言,债券投资者更多还是关注公司本身的经营发展能力。

五、稳健性检验

为使得研究结论更加稳健,同时进一步分析我国公司债券信用利差的影响因素和不同层面因素的影响程度,我们做了如下几个方面的检验:(1)统一考虑各层面因素面板数据做回归分析,实证结果发现,本文考虑的各层面因素对公司债券信用利差的总解释力度达到0.59,且不同层面因素除个别因素外,都在相应的水平下显著。(2)考虑到不同层面因素数据的时间跨度不一致,对于宏观因素分别考虑了从2007-2013年间各季度数据,对所有的在债市未到期债券平均信用利差重新做时序回归,研究发现各宏观层面因素都较为显著;同时对相应公司特性层面因素做界面回归,得到公司特性层面因素对公司债券信用利差的影响程度还是相对较大。(3)在估计方法上,为了更好地验证变量间内在结构关系的合理性,针对多元回归方程中的所有实证模型都重新进行构建,并进行相应的分析,得到研究结果没有显著变化。因而,本文的结论是合理且稳健的。

表6 公司特性因素模型回归结果

六、总结

本文从宏观层面和公司特性两个角度探讨影响我国公司债券信用利差的影响因素。通过对债券市场上市公司发行的52支公司债券2011-2013年间的月度数据研究,实证分析得到:宏观层面上,GDP增长率、投资者信心指数和无风险利率显著与公司债信用利差正相关;而GDP增长波动率和国债即期利率斜率显著与公司债信用利差负相关。公司特性面上,现金流波动率、财务杠杆率的增大会显著增大公司债信用利差;公司规模和资产收益率显著降低公司债信用利差。对比不同层面拟合优度发现,较之宏观层面因素,公司特性面上的因素对公司债的综合影响程度更大。另外,与大多数学者研究不一致的是,无论是宏观上整体股票市场波动率还是发债公司自身股票波动率,对公司债信用利差影响都不是很显著,可能是由于股市对债市影响的两面性决定的。

[1]Merton R C.On the Pricing of Corporate Debt:The Risk Structure of Interest Rates[J].Journal of Finance,1974,29(3):449-470.

[2]Black F,J Cox.Valuting Corporate Securities:Some Effects of Bond Indenture Provisions[J].Journal of Finance,1976,31(12):351-367.

[3]Leland H E,Toft K B.Optimal Capital Structure,Endogenous Bankruptcy and Term Structure of Credit Spreads[J].Journal of Finance,1996,51(4):987-1019.

[4]Fan H and Suresh M S.Debt valuation,Renegotiation,and Optimal Dividend Policy[J].Review of Financial Studies,1996,21(13):1057-1099.

[5]Jarrow R A,Turnbull S M.Pricing Derivatives on Financial Securities Subject to Credit Risk [J].The Journal of Finance,1995,50(1):53-86.

[6]Duffie,N G.Risk and Valuation of Collateralized Debt Obligations[J].Financial Analysts Journal,2001,57(1):41-59.

[7]Masazumi H,Koji K,Tatsya Y.Analysis of Credit Spread in Japan’s Corporate Bond Market[R].BIS Working papers,2001,24(5):113-146.

[8]Collin-Dufresne P,Goldstein R,Martin J S.The Determinants of Credit Spread Changes[J].Journal of Finance,2001,56(9):2177-2207.

[9]Huang J,Huang M.How Much of the Corporate-Treasury rield Spread Credit Spread is Due to Credit Risk?Review of Asset Pricing Studies,2012,2(2):153-202.

[10]Chikashi T.The Credit-Spread Puzzle[J].Journal of International Money and Finace,2005,24(7):1073-1089.

[11]Wu L,Frank X Z.A No-Arbitrage Analysis of E-conomics Discussion Series[R].New York:Baruch Brown Bag.2005.

[12]Long C,David A,Jason W.Corporate Yield Spreads and Bond Liquidity [J].Journal of Finance,2007,62(1):119-148.

[13]Cremers M,Driessen J,Maenhout P.Explaining the Level of Credit Spreads:Option-Implied Jump Risk Premia in a Firm Value Model[J].Review of Financial Studies,2008,21(5):2209-2242.

[14]Dragon Y T,Hong Y.Market Conditions,Default Risk and Credit Spreads [J].Journal of Banking and Finance,2010,34(4):743-753.

[15]Ali N,Manohar Singh Corporate taxes,strategic default,and the cost of debt[J].Journal of Banking and Finance,2012,1(35):1367-1379.

[16]Bharma M,Wurgler J,Strebulaev I A.The Levered Equity Risk Premium and Credit Spreads:A Unified Framework[J].Review of Financial Studies,2010,23(2):645-703.

[17]Tang D,H Yan.Macroeconomic Conditions,Firm Characteristics,and Credit Spreads[J].Journal of Financial Services Research,2006,29(3):177-210.

[18]Longstaff F,E Schwartz.A Simple Approach to Valuing Risky Fixed and Floating Rate Debt[J].Journal of Finance,1995,(50):789-820.

[19]Leland H E.Structural Models in Corporate Finance[C].New Jersey:Bendheim Lecture Series in Finance,2002.

[20]Molina C A.Are Firms Underleveraged?An Exam-ination of Effect of Leverage on Default Probabilities[J].Journal of Finance 2005,11(60):1427-1459

[21]Chen R,Fabozzi F,Sverdlove R.Corporate Credit Default Swap Liquidity and Its Implications for Corporate Bond Spreads[J].Journal of Fixed Income,2010,20(2):31-57.

[22]Stock J H,Watson M W.Has the Business Cycle Changed and Why?[J].NBER Macroeconomics Annual,2002(3):159-218.

[23]Boubakri,Narjess,Ghouma Hatem.Control Ownership Structure,Creditor Rights Protection,and the Cost of Debt Financing:International Evidence[J].Journal of Banking and Finance,2010,34(10):2481-2499.

[24]Fabozzi F J,Huang D,Zhou G.Robust Portfolios:Contributions from Operations Research and Finance[J].Annals of Operations Research,2010,176(1):191-220.

[25]阮文骏,何华,李君.信用风险的结构化模型及其实证研究[R].中国固定收益研究中心工作论文,2003.

[26]张燃.信用价差变化的决定因素——一个宏观视角[J].当代财经,2008(9):62-83.

[27]戴国强,孙新宝.我国债券信用利差宏观决定因素研究[J].财经研究,2011(37):61-71.

[28]周宏,徐兆铭,彭丽华,等.宏观经济不确定性对中国企业债券信用风险的影响——基于2007—2009年月度面板数据[J].会计研究,2011(12):41-46.

[29]李岚,杨长志.基于面板数据的中期票据信用利差研究[J].证券市场导报,2010(8):73-77.

[30]赵静,方兆本.中国公司债信用利差决定因素——基于结构化理论的实证研究[J].经济管理,2011(33):138-148.

[31]何志刚,邵莹.流动性风险对我国公司债券信用利差的影响——基于次贷危机背景的研究[J].会计与经济研究,2012,26(1):78-85.

[32]王安兴,解文增,余文龙.中国公司债券利差的构成及影响因素实证分析[J].管理科学学报,2012(15):32-41.

[33]周沅帆.公司债券[M].中信出版社,2011.

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

证券市场周刊(2017年28期)2017-08-14

债券(2016年6期)2016-05-14