政府补助:补助了企业还是高管

2014-12-25 02:33赵宇恒孙悦

现代财经-天津财经大学学报 2014年10期

赵宇恒 孙悦

(吉林大学 管理学院,吉林长春130022)

一、引言

基于促进行业发展,维护地区经济环境良好形象等考虑[1-4],中国政府通常会向上市公司伸出援助之手,在必要时给予企业一定数额的补助,以实现对企业经济上的关照。近年来,政府补助数额呈逐年上涨的趋势:2010年,美的电器获得约25亿元的政府补助,创历史最高;2011年逾九成的上市公司获得了政府补助;2012年,企业获得政府补助数额再创新高,总额达到564亿元。然而与创新高的补贴数额并不协调的是:“大补”后的上市公司,普遍遭遇了利润的下滑。政府补贴更像是勉励企业提升不断下滑的业绩,为其财务报表“补妆”,一些企业甚至出现了“越补越虚”的现象。

庇古认为,尽管社会资源在完全的市场竞争环境下可以实现最优配置,但是由于一些原因,却不能达到社会福利最大化,因此政府应当对市场进行适当的干预。政府补助作为宏观调控、干预市场的财政手段,是政府直接或间接向微观经济主体——企业和个人提供的一种无偿转移,因而这样的补助是有条件的,往往具有一定的经济和政治目标。但是现实中这种补助行为在企业内部却发生了异化,企业不仅没有用补助来改善业绩,实现其应有的价值,反而遭遇业绩下滑。那么政府补助的真实流向会是哪里?是否会流进高管人员的腰包,造成资源配置的扭曲?

基于此,本文以2007—2011年中国A股上市公司为样本,实证检验了政府补助与高管薪酬的关系,结果表明企业内部存在利用政府补助向管理者发放薪酬的行为,并且政府补助主要用于维持高管薪酬,而非增加高管薪酬。进一步的研究表明这种用补助发薪的行为并没有提升薪酬的激励效应。企业对于政府补助资源的滥用,改变了补助资源的正确流向,违背了政府财政政策的初衷,最终导致社会整体福利水平的降低。

本文的创新之处在于试图打开企业黑箱,研究政府补助如何通过管理者行为作用于企业,而现有文献多基于政府补助对企业层面的直接影响展开研究,忽视了管理者行为这一中间变量的调节作用。同时本文的研究结果具有一定的政策性含义,对于政府补助发放及使用方面的监管提供有益的借鉴。

二、文献综述

利用政府补助对市场进行干预是政府实现其经济目的及政治动机的主要手段。目前有关政府补助的研究主要考察其经济及社会效益。国外最初相关研究主要集中于补贴的就业效应,即如果一个企业被授予补助,则该企业通常应增加一定的雇员数量,政府补助在提高就业率方面起到重要作用[5-8]。随着资本市场的完善,劳动力、产品的转移实现了自由化,补助政策逐渐转变为一种重要的产业工具,政府常常以补助的形式扶持新兴行业的发展,并积极吸引新产业的进入[9],这是带动地区经济发展的有效途径。国内方面唐清泉和罗党论以雇员比例及下一年企业缴纳的税收比例来衡量社会目标,并发现受补助企业通常会缓解政府的政策性负担,政府补助有利于企业社会效益的提升[3]。邵敏和包群研究表明地方政府补贴行为明显偏向于国有企业,这与国有企业所承担的社会职责密不可分[10]。郭剑花和杜兴强研究认为民营企业承担的雇员负担越重,则政府补助的力度也越强[11]。同时,在经济效益层面,政府往往通过给予补助的方式积极参与企业的盈余管理,帮助企业实现扭亏、保牌、平滑利润等[12-14],但补助对于企业真实业绩的提升效果却并不理想。Lee研究表明在制造业等相关部门,税收优惠以及补助等产业政策不会影响全要素生产率,并认为减少政府干预有利于生产率的增长[15]。Beason和 Weinstein研究发现补贴会消极作用于企业,并导致企业的规模报酬递减[16]。Bergstrom 检验了瑞典1987-1993年间具有公共性质的资本补助对于企业全要素生产率的影响,但是最终却没有获得补助会提高生产率的相关证据,甚至认为补助会导致企业的低效[1]。Tzelepis和Skuras围绕1982-1996年希腊企业的投资补贴效应展开研究,认为投资性补贴没有显著影响企业的经营效率和盈利能力,只是给企业带来了充足的自由现金流量,提高了偿债能力[17]。国内方面,唐清泉和罗党论研究发现政府补助没有提高受补助上市公司下一年的经营业绩,即政府补贴对于企业的经济效应没有显著影响[3]。潘越等[18]及余明桂等[19]也认为政府补助可以在救助当年明显改善上市公司业绩,但对公司长期业绩的提升会受到企业政治关联程度及企业性质的影响,政府补助资金运作具有明显的低效性。田笑丰和肖安娜[20]研究了政府补助对财务困境企业的影响,发现一定周期内政府补助没有显著提升陷入财务困境上市公司的获利能力,同时补助所带来的额外收益也未真正提升股东权益。

尽管政府补助效果方面的研究较为丰富,但是它们忽视了受助企业中的实际行为人,即管理层,特别是高管激励这一中间变量的作用。有关政府补助与高管激励关系的研究并不健全,而且多数主要从非经常性损益层面考察,如刘睿智发现非经常性损益是上市公司高管用来调节利润的主要方式,但其对高管薪酬的影响并不显著。吴建华和刘睿智研究发现非经常性损益会正向作用于高管薪酬,然而其显著性水平不高,表明企业高管利用非经常性损益调节利润具有其他目的[21]。景崇毅和李玉萍认为高管很可能利用非经常性损益维持自身薪酬的稳定性,这是高管在经济方面的收益[13]。步丹璐和郁智直接基于政府补助层面展开研究,考察了政府补助对于薪酬差距的影响,并认为上市公司获得的政府补助会显著增加高管的薪酬差距,然而这种薪酬差距所带来的激励效果却并不理想[22]。Wang研究发现,作为对于国有企业员工冗余成本的补偿,地方国有企业往往会得到更多的政府补助与贷款优惠,但企业的董事长并未因此得到薪酬的增加或者晋升机会[23]。

上述回顾可见,有关政府补助与高管激励关系及政府补助如何通过行为人传导到企业过程的研究仍比较缺乏。此外现有研究也没有具体验证政府补助对于高管激励的影响程度,即企业利用政府补助的目的是增加高管薪酬还是维持高管薪酬,这些都有待于进一步考察。

三、理论分析与假设提出

(一)政府补助与高管激励

Faccio等认为,资金分配在一个有效的市场中会遵循利益最大化原则[24]。然而,当政府利用公共资源补助特定企业时,改变了资金分配的市场化原则,偏离了价值最大化的用途。因此政府补助是一种低效的资源配置形式,这种行为实际上降低了社会资源分配的有效性[23]。当补助分配不合理时,在市场上不会产生任何积极的效果,反而会减少实际的社会福利[25]。即使市场失灵使得政府补助变得相对合理[26],但这并不能说明资源可以被有效地分配[1]。如果企业将补助视为较高的盈利,将会促使经理人员或者员工有机会去捕获这种利润,进而导致他们的寻租[27]及偷懒行为[1]。这种政府干预的低效性以及高管的寻租行为极易造成政府补贴收入成为高管变相分红的盛宴。

吴建华和刘睿智认为非经常性损益是上市公司高管用来调节利润的主要方式,但是其对高管薪酬的影响并不显著,非经常性损益很可能成为保证高管薪酬稳定性的主要方式[21]。高管利用政府补贴参与盈余管理的动机比较复杂,首先他们会从公司层面考虑,如所得税、ROE等,以此显示自身的经营能力并保持高级职务,此外还会从自身的经济及政治收益出发,而经济收益不仅局限于提高绝对薪酬,而是保持薪酬的相对平稳[13]。步丹璐和郁智认为上市公司获得的政府补助会对薪酬差距产生显著的正向影响[22]。基于上述分析,我们认为由于企业滥用政府补助资源,降低了资源分配的有效性,并容易引发管理者的寻租行为,因此政府补助容易流向管理者的腰包。故本文提出第一个假设。

假设1企业会利用政府补助为高管发放薪酬。

(二)政府补助、高管激励与企业绩效

地方政府会基于自身的经济目的及政治动机给予上市公司各种优惠[28,29],对于政府补助也不例外,其初衷必然是希望借此提升企业的社会效益或经济绩效。如果政府补助的对象发生了异化,变成对高管薪酬不足的弥补,会破坏有效公司治理机制下正常激励效应的发挥。一方面由于补助的数额是有限的,如果企业内部确实存在利用补助向高管发放薪酬的行为,那么政府补助可用于改善企业业绩的部分自然相应减少,因此激励的效用被间接弱化。另一方面,利用政府补助这种额外收益来补贴高管,会降低高管提升企业业绩的能动性。同时政府补助只是利用非经营性手段提高企业当期利润,而且频繁的补助易导致企业患上“输血依赖症”,从而助长高管的不努力行为。直接性财政补贴政策显著提高了企业的偿债能力[27],然而大量的自由现金流却容易诱发管理者行为的异化,因此激励的效用被直接弱化。

步丹璐和郁智认为企业获得的政府补助会带来高管和员工薪酬差距的扩大,如果这种差距超过员工可以承受的范围,则会对公司业绩产生负面影响,政府补助削弱了薪酬差距的激励效果[22]。因此将财政性补助用于高管激励在某种程度上不仅不能促进上市公司盈利能力的增长,甚至还会降低企业的“自生能力”。

此外这种行为具有明显的低效性,社会资源的次优分配必然会对企业产生影响,从而导致激励无法实现其应有的效用。综上所述,本文提出第二个假设。

假设2企业利用政府补助发放高管薪酬会影响激励效应的发挥。

四、实证研究设计

(一)样本与数据

本文选择2007—2011年深沪两市A股上市公司为研究对象。鉴于政府补助很可能被用于掩饰亏损,故剔除ST类公司以及微利企业。借鉴现有文献,将微利定义为ROA在(0,1%)之间并且净利润大于零。同时剔除金融、保险、房地产行业的公司,及财务数据异常、财务数据缺失或者公司治理数据缺失的样本。为了消除异常值的影响,对所有变量进行了Winsorize异常值处理,最后得到样本3 459个。本文所需的各变量数据和其他相关数据均来源于CSMAR数据库。

(二)模型设计与变量定义

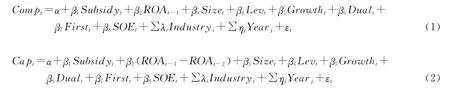

为检验假设1,建立如下模型

在检验企业是否会利用政府补助向高管发放薪酬时,本文采用两种高管激励指标,分别衡量薪酬维持与薪酬增长,以反映政府补助对于高管激励的影响程度。模型(1)中的Comp是薪酬维持的代理变量,采用前三名高管薪酬总额的自然对数来度量。模型(2)中的Gap是薪酬增长的代理变量,采用本年度前三名高管薪酬总额自然对数与上一年度前三名高管薪酬总额自然对数的差值来度量。

Subsidy是解释变量,表示企业所获得的政府补助收入。该变量来源于CSMAR数据库中披露的营业外收入项目,并根据补贴项目的明细情况进行手工筛选。包括上市公司年报中披露的政府奖励、财政拨款、财政贴息、税收返还及减免等项目。本文以政府补助与资产总额的比值定义Subsidy。

此外,根据现有文献还控制了公司规模、资本结构、成长性、第一大股东持股比例、董事长与总经理兼任状况、产权性质、行业和年度。

为检验假设2,建立如下模型

模型(3)中加入了政府补助与薪酬维持的交乘项,模型(4)中加入了政府补助与薪酬增长的交乘项,以此来检验企业利用政府补助发放薪酬的行为对激励效应的影响。PE是企业业绩的代理变量,分别采用会计业绩ROA与市场业绩托宾Q来度量。此外上述模型中将政府补助变量转化为虚拟变量,Subsidy-D按如下方法赋值,当企业获得政府补助时取1,否则为0。同时为避免与模型(1)与模型(2)的联立性,采用滞后一期的激励金额作为控制变量。根据现有文献,上述模型还控制了公司规模、资本结构、成长性、第一大股东持股比例、产权性质、年度和行业。

本文所需各变量其定义如表1所示。

五、实证检验结果及其讨论

(一)描述性统计

表2报告了各变量的描述性统计结果。从中可以看出,上市公司前三名高管薪酬总额的自然对数均值为13.892 6。薪酬增长的均值为0.149 5,中位数为0.097 3,均大于0,表明高管薪酬呈逐年上涨趋势。Subsidy-D的均值为0.9,中位数为1,表明近90%的企业获得了政府的援助。从企业业绩上来看,样本公司ROA均值为0.053 6,市场业绩托宾 Q 均值为2.033 9。从业绩变化量上来看,无论是会计业绩的变化量还是市场业绩变化量,其均值及中位数均小于0,表明样本公司存在普遍的业绩下滑现象。企业性质均值为0.58,说明58%的样本属于国有企业,所占比例略高于民营企业。两职合一的均值为0.17,中位数为0,表明多数上市公司董事长与总经理分别由不同人担任。

表1 变量的定义及度量

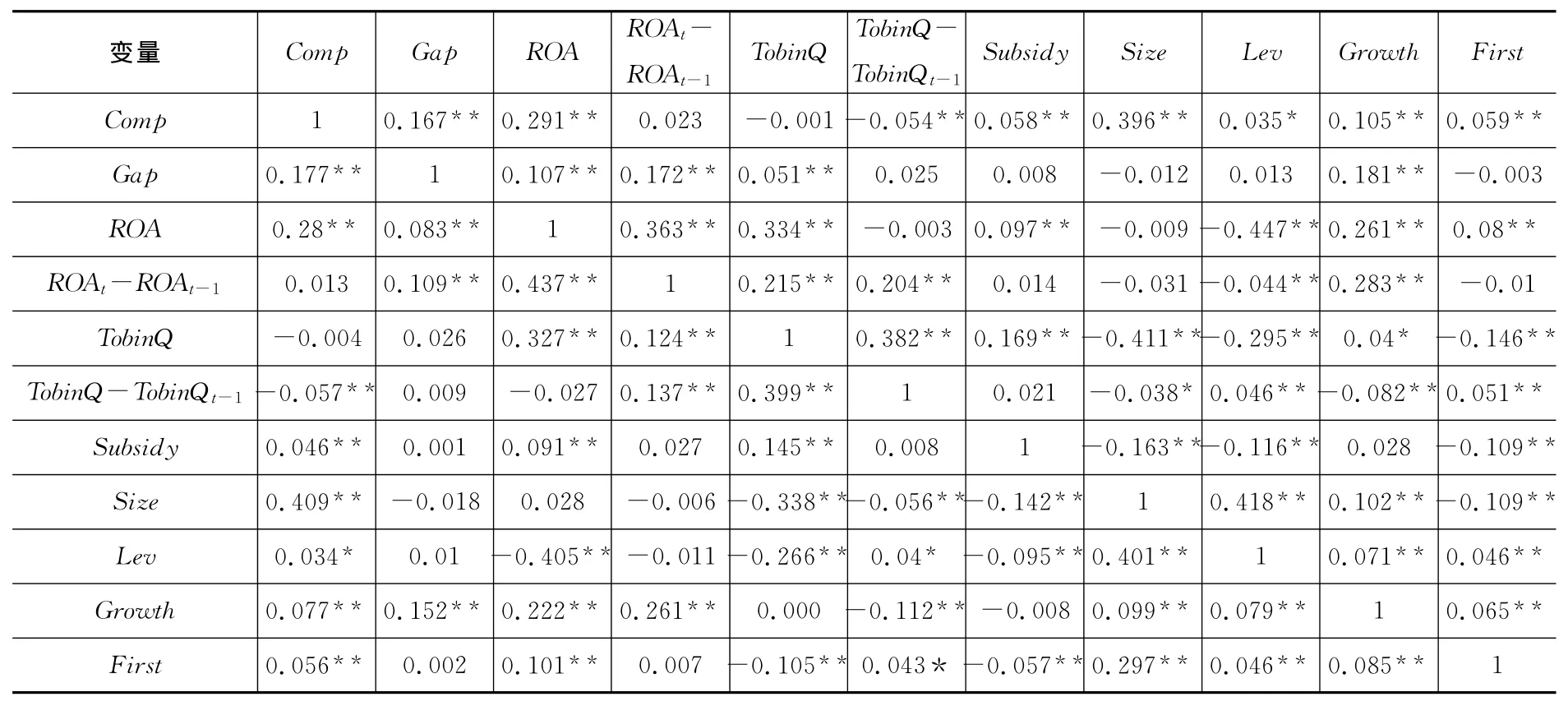

(二)相关性分析

表3给出了各变量之间的相关性检验结果,下三角为Pearson相关系数,上三角为Spearman相关系数。由此可见,政府补助与薪酬维持变量显著正相关,但与薪酬增长变量不相关,初步表明上市公司会利用政府补助向高管发放薪酬,并且其目的是用来维持高管薪酬而非增加高管薪酬,为假设1提供了一定依据。此外我们还发现高管薪酬与ROA显著正相关,且薪酬增长变量与ROA变化量显著正相关,这表明样本公司高管薪酬与会计业绩的敏感性较强。然而与之相反的是高管薪酬与托宾Q值的相关性较低,样本公司高管激励和市场业绩的敏感性有待增强。同时本文在接下来的回归分析中对各变量进行了共线性诊断,各变量之间不存在很强的共线性,对结果有很好的解释力。由于篇幅限制,本文在此不做列示。

表2 各变量的描述性统计

表3 Pearson和Spearman相关性检验表

(三)实证结果分析

1.政府补助与高管激励

表4列出了高管薪酬与政府补助相关关系的检验结果。前两列是对模型(1)的回归结果,即以薪酬维持作为被解释变量;后两列是对模型(2)的回归结果,即以薪酬增长作为被解释变量。本文首先对解释变量进行回归,然后再将控制变量加入模型中进行总体回归分析,检验结果发现无论是否控制其他变量,政府补助与薪酬维持变量均在1%水平上显著正相关,然而在后两列中无论是否控制其他变量,政府补助与薪酬增长变量均不相关,这说明企业确实会利用政府补助向高管发放薪酬,并且其目的是维持高管薪酬而非增加高管薪酬,支持了假设1。

2.政府补助、高管激励与企业绩效

既然企业内部存在利用政府补助向高管发放薪酬的行为,本文将进一步检验这种行为是否会影响激励效应的发挥。由于上文已经验证政府补助用来维持高管薪酬而非增加高管薪酬,所以接下来的分析也主要考虑政府补助维持高管薪酬的业绩效应。表5列出了政府补助、高管激励与企业绩效的回归结果。1-2列是政府补助、高管激励与会计业绩的回归结果;3-4列是政府补助、高管激励与市场业绩的回归结果。其中列(1)与列(3)只对解释变量进行回归,列(2)与列(4)是加入了控制变量后的回归结果。从检验结果可以看出无论采用何种企业业绩指标,政府补助变量的系数均不显著,说明是否发放政府补助无利于企业业绩的提升;而单独的薪酬系数基本显著,政府补助与高管薪酬交乘项的系数却不显著,表明企业利用政府补助维持高管薪酬的行为并未改变薪酬的激励效应,从企业角度看,补助失去了效果。虽然假设2没有得到验证,但是该结果也相对合理。尽管企业对于政府补助资源的滥用行为没有降低薪酬的激励效应,然而对于激励效应的提升也未产生任何积极作用,进一步强调了拿政府补助为管理者发薪具有明显的低效性,这种行为不仅没有起到对管理者的激励作用,反而易引起企业管理层的寻租及偷懒行为[27],严重影响了社会资源的有效分配。

表5 企业利用政府补助维持高管薪酬的行为对激励效应的影响

(四)稳健性检验

为了检验实证结果的稳健性,本文进一步进行如下测试。

1.更换政府补助的代理变量

根据现有研究如步丹璐和郁智,本文将政府补助的代理变量更换为政府补助的自然对数[22],将模型(1)与模型(2)重新回归,结果如表6所示。可见维持假设1的检验结论。

表6 政府补助对高管激励的影响

2.更换托宾Q计算方法

托宾Q=(流通股股数*年末股价+净资产+总负债)/总资产,将模型(3)重新回归。

3.更换高管激励的代理变量

采用总经理薪酬作为高管激励的代理变量,重新检验。

后两种稳健性检验结论都与前述一致,由于篇幅限制,在此不做列示。因此,本文的实证结果是比较稳健的。

六、研究结论与建议

本文选择2007—2011年深沪两市A股上市公司为研究对象,实证检验了政府补助对于高管薪酬的影响。研究发现企业内部存在利用政府补助向高管发放薪酬的行为,并且企业利用政府补助发放薪酬的目的在于维持高管薪酬而不是增加高管薪酬,即政府补助的对象发生了异化。在进一步的检验中我们发现,企业利用政府补助发放薪酬并没有带来激励效应的提升。这种政府补助资源的滥用行为降低了社会资源的配置效率,会影响社会的整体福利水平。

本文丰富了有关政府补助与高管激励方面的研究,并进一步检验了企业利用政府补助发放薪酬行为对激励效应的影响,将政府补助、高管激励与企业业绩三者联系起来,从管理者激励角度考察了政府补助的经济效果,具有一定的现实意义。同时本文的研究结果还具有明显的政策性含义。首先,本文认为企业会利用政府补助向高管发放薪酬,这种滥用政府补助的行为改变了补助资源的正确流向,违背了政府的社会及经济目标。其次,政府补助高管薪酬的行为无利于激励效应的提升,进一步强调了补助资源配置的低效,长此以往将会严重影响社会的整体福利水平。此外,这一研究结果也有利于为中国目前的财政政策提供贡献性建议:政府补助政策是政府援助之手的直接表现,然而如今这种财政政策却成为企业高管寻租的工具。企业利用政府补助向高管发放薪酬,不仅没有起到对管理者的激励作用,反而严重违背了政府财政政策的初衷,降低了社会资源配置的有效性。因此,中国应加强对于政府补助流向方面的监管,对其使用条件加以限制,以此来杜绝政府补助的滥用行为。同时中国政府应有效识别能够充分利用政府补助资源的优质企业,并给予该类企业一定的补助,而不是泛泛地向所有企业广散恩惠,这样财政补助才会变得更有意义。

[1]Bergstrom F.Capital Subsidies and the Performance of Firms[J].Small Business Economics,2000(14):183-193.

[2]Aharony J,Lee C J,Wong T J.Financial Packaging of IPO Firms in China[J].Journal of Accounting Research,2000(1):103—126.

[3]唐清泉,罗党论.政府补贴动机及其效果的实证研究[J].金融研究,2007(6):149-163.

[4]Chen X,Lee C J.Government Assisted Earnings Management in China[J].Journal of Accounting and Public Policy,2008,27(3):262-274.

[5]Carlsson B.Industrial Subsidies in Sweden:Macro-Economic Effects and an International Comparison[J].The Journal of Industrial Economics,1983,32(1):1-23.

[6]Wren C,Waterson M.The Direct Employment Effects of Financial Assistance to Industry[J].Oxford Economic Papers,1991,43(1):116-138.

[7]Shleifer A,Vishny R.Politicians and Firms[J].The Quarterly Journal of Economics,1994,109(4):995-1025.

[8]Harris R,Trainor,Mary.Capital Subsidies and Their Impact on Total Factor Productivity[J].Journal of Regional Science,2005,45(1):49-74.

[9]Gerd.Government Subsidies[J].Journal of Economic Surveys,1999(13):119-147.

[10]邵敏,包群.地方政府补贴企业行为分析[J].世界经济交流,2011(1):56-72.

[11]郭剑花,杜兴强.政治联系、预算软约束与政府补助的配置效率[J].金融研究,2011(2):114-128.

[12]陈晓,李静.地方政府财政行为在提升上市公司业绩中的作用探析[J].会计研究,2001(12):20-28.

[13]景崇毅,李玉萍.政府补贴、盈余管理及高管收益相关理论综述[J].财会通讯,2012(10):75-77.

[14]朱松,陈云森.政府补贴决策、盈余管理动机与上市公司扭亏[J].中国会计与财务研究,2009(3):92-140.

[15]Lee J W.Government Interventions and Productivity Growth[J].Journal of Economic Growth,1996,1(3):391-414.

[16]Beason R,Weinstein D E.Growth,Economics of Scale,and Targeting in Japan(1955-1990)[J].The Review of Economics and Statistics,1996,78(2):286-295.

[17]Tzelepis D,Skuras D.The Effects of Regional Capital Subsidies on Firm Performance:an Empirical Study[J].Journal of Small Business and Enterprise Development,2004,11(1):121-129.

[18]潘越,戴亦一,李财喜.政治关联与财务困境公司的政府补助—— 来自中国ST公司的经验证据[J].南开管理评论,2009(5):6-17.

[19]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65-77.

[20]田笑丰,肖安娜.政府补助对财务困境上市公司获利能力影响的实证研究[J].财会研究,2012(19):49-52.

[21]吴建华,刘睿智.上市公司高管薪酬激励与盈余管理实证分析[J].财会通讯,2010(8):5-8.

[22]步丹璐,郁智.政府补助、薪酬差距和企业业绩——基于社会初次分配与再分配的关系分析[R].成都:西南财经大学工作论文,2012.

[23]Wang X Y,Wang S.Chairman’s Government Background,Excess Employment and Government Subsidies:Evidence from Chinese Localstate-owned Enterprises[J].China Journal of Accounting Research,2013,6(1):51-74.

[24]Faccio M,Masulis R W,Mcconnel J J.Political Connections and Corporate Bailouts[J].The Journal of Finance,2006,61(6):2597-2635.

[25]Dever PJ.Reforming Subsidies in the Federal Budget[J].Federal Subsidy Reform,2008,36(5):854-878.

[26]De long J B,Summers L H.Equipment Investment and Economic Growth[J].The Quarterly Journal of Economics,1991,106(3):445-502.

[27]邹彩芬,许家林,王雅鹏.政府财税补贴政策对农业上市公司绩效影响实证分析[J].产业经济研究,2006(3):53-59.

[28]崔学刚.上市公司财务信息披露:政府功能与角色定位[J].会计研究,2004(1):33-38.

[29]王凤翔,陈柳钦.中国地方政府对本地竞争性企业财政补贴行为研究[R].天津:南开大学工作论文,2005.

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

商业会计(2015年15期)2015-09-21

新高考·高二数学(2014年7期)2014-09-18