制度环境、管理层权力与盈余管理

2014-12-25 02:33贺琛陈少华余晴

现代财经-天津财经大学学报 2014年10期

贺琛 陈少华 余晴

(1.厦门大学 管理学院,福建 厦门 361005;2.集美大学 工商管理学院 福建 厦门361021)

一、引言及文献回顾

盈余管理是会计学研究领域的一个重要领域,许多学者从不同视角对盈余管理给出了界定。其中,比较典型的有Schipper(1989)认为:“盈余管理是企业管理当局为了获得私人利益而有目的的干预和控制对外财务报告披露的过程”。Healy和 Wahlen(1999)则认为:“盈余管理是管理当局运用职业判断编制财务报告和通过交易规划变更财务报告,从而误导那些以公司业绩为基础的利益相关者的判断与决策或影响那些基于会计数据的契约后果”。对比两者的观点,可以发现Schipper的定义侧重于“信息披露管理”,Healy等则将交易规划纳入了分析范畴,但二者的共性是都将盈余管理视为管理者的机会主义行为。Scott(2000)给出了一个相对中性化的界定。他认为:“盈余管理是在GAAP允许的范围内,通过会计政策的选择使经营者自身利益或市场价值最大化的行为。”该定义认为盈余管理既可能是管理者的机会主义行为,也可能是为了维护企业契约履行,实现价值最大化的理性行为。国内学者也有类似的定义,如陆建桥(1999)、孙铮、王跃堂等(2000)、刘峰(2001)等。

是什么因素诱发了企业的盈余管理?从动因方面,国内外学者做出了丰富的研究。实证会计理论的创始人Watts和Zimmerman(1978)基于契约理论将盈余管理的动机分为三种,即债务契约动机、管理层薪酬契约动机和政治成本动机。其中,在以会计盈余为基础的薪酬契约中,管理层基于自身利益最大化,有动机制定和调整一些会计政策,以使其薪酬最大化。Healy(1985)基于薪酬契约动机提出并检验了“分红计划假设”,虽然该研究存在一些明显的问题,但他将红利计划假说的检验从会计选择拓展到应计管理。随后,Gaver and Austin 等(1995)、Holthausen 等(1995)对 Healy(1985)的研究进行了拓展,提出了收益平滑假说,即管理当局选择会计程序是为了减少利润各年度之间的波动,而不是单纯的增加年度奖金。

自从我国实行年薪制以来,上市公司就确定了“经营者收入与企业绩效挂钩”的激励薪酬制度,即企业管理层的薪酬将与企业的盈余挂钩,而盈余在一定程度上受到会计行为的影响,因此,管理层有动机运用自身的权力来影响自身的薪酬设计,通过盈余管理来实现自身利益最大化。而从国内现实来看,契约薪酬的激励成为管理层实施盈余管理的另一动因。首先,盈余管理可以直接提高管理层在位期间的薪酬;其次,这种业绩的提高可能给管理层带来职位晋升和更大的控制权收益从而弥补现有的显性薪酬激励不足。

那么,我国上市公司管理层是否都有实施盈余管理的能力,其动因是什么,而制度环境又是怎样制约着管理层的行为等问题,逐渐成为学术界关注的问题。虽然从公司治理的角度研究管理层盈余管理行为的文献很多,但将制度环境、公司治理与盈余管理三者进行互动分析的文献并不丰富。与传统基于契约理论研究盈余管理动机的文献不同,本文尝试从控制权理论作为分析视角,并结合我国特殊的制度背景,研究管理层权力与盈余管理之间的关系,并兼顾制度环境的调节效应。

二、理论分析和研究假设

通过选取我国A股上市公司2009-2012年间的样本数据进行实证检验,本文主要发现:管理层权力与盈余管理幅度显著正相关,而制度环境的完善对管理层实施盈余管理行为有着显著的约束作用。

(一)管理层权力与盈余管理

Jensen and Meckling(1976)的提出的企业理论将企业界定为“一系列契约关系的耦合”。管理层薪酬契约作为企业内部最重要的契约之一,规定了股东与管理层各自的权力和义务,特别是详细规定了管理层的权力、责任和薪酬计算方法。Bebchuk 等 (2002)、Bebchuk 和 Fried(2003)提出了决定管理层薪酬契约的两种理论:管理层权力理论和最优契约理论。前者更适合于解释股权分散的情况,当股权分散、存在内部人控制时,管理层权力理论认为董事与股东之间本身存在代理问题,董事会不能完全控制管理层薪酬契约的设计,管理层有能力影响自己的薪酬,并运用权力寻租,从而获取私人收益;而对于股权集中的公司来说,最优契约理论可能更适合,该理论认为股东能够通过控制董事会,并能够按照股东价值最大化原则设计管理层薪酬安排,从而最大限度降低代理成本。

与传统文献主要基于契约理论研究盈余管理动机不同,从控制权理论的视角出发可能是一大重要突破。控制权是对契约中未尽事宜进行决策的权利(Hart,2001),通常划分为名义控制权和实际控制权(Aghion和Bolton,1992),名义控制权通常由股权资本所有者掌握,而实际控制权则掌控在拥有专业技能和信息优势的管理层手中。关于控制权理论的发展,Berle和Means(1932)的“两权分离”理论奠定了控制权理论的基础,他们的调查研究表明:美国大约有44%的大型公众公司和58%的公司财富掌握在管理者手中,从而形成所谓的“管理者控制”。Manne(1965)正式提出了公司控制权市场的问题,他认为控制权是一种重要的外部治理机制,公司被并购的压力能够促使经理人为公司的利益努力工作,从而在一定程度上缓解由两权分离引起的代理问题。关于控制权与公司治理的关系研究方面,Aghion和Bolton(1992)首先注意到控制权在公司治理中的重要性,他们认为,在契约不完全的现实条件下,若投资者与企业家之间有一方利益与企业利益呈现非单调增长,就应该将控制权转移给另一方;而如果两方的利益均不与企业利益单调增长,则“相机控制机制”是最优的。随后 Hart(1995)、Hart和 Holmstorm(2008)等文献对控制权问题的研究做了进一步拓展,并在此基础上形成了较完善的控制权理论。

建立在控制权理论基础上的控制权收益研究又是其中一大热点。控制权收益包含控制权私有收益和共享收益,两者并不是相互独立,而是同时存在的。相对于控制权共享收益,控制权私有收益(又称为控制权私利)是更需要引起关注的问题,它通常指大股东利用手中的权力和投票权的优势,消费或转移公司资源,侵占其他中小股东不能享有的收益,进而损害公司价值。现有研究关于控制权私利的文献很多,如Johnson(2000)、李增泉(2004)、叶康涛(2003)等,但一个明显的局限是现有文献重点关注公司大股东攫取控制权私利的行为,而对内部管理层缺乏必要的关注,而我国企业普遍存在的“所有者缺位、内部人控制”的现象以及职业经理人市场本身的不健全和经理人信托责任的缺失,经理人基于自利主义动机引发的道德风险(moral hazard)和逆向选择(adverse selection),使其很可能并不完全按照股东的利益行动,而是违背信托责任,攫取对自身有利的控制权私有收益(Aghion和Bolton,1992)。这为本文研究管理层利用权力攫取控制权私利的行为和动因提供了很好的契机,盈余管理则是管理层实现个人私利的重要方式之一。正是由于管理层的自利主义动机,才使得管理层有动机利用权力实施盈余管理行为。而当一个企业属于管理层控制型,管理层在企业内部地位较高,受到的来自内部人员包括董事会的监督和约束不多时,他们更具备了机会和能力来实施盈余管理,从而最大化自身的私有收益。基于此,本文提出假设1:

H1管理层会利用自身权力操纵会计盈余,从而达到自身利益最大化的目的,即:管理层权力与盈余管理幅度显著正相关。

(二)制度环境与盈余管理

随着新制度经济学派(Coase、cheung等)在经济学理论地位的奠定,通过制度分析比较不同国家经济增长,成为西方主流的分析框架。近年来,将制度分析纳入到会计、公司财务的研究体系中,特别是将新制度经济学结合到我国转型经济的特殊背景成为一大热点。North和Davis(1971)最早给出了制度的经典定义,将制度区分为制度环境和制度安排两部分。Williamson(2000)对制度、企业治理结构和经济绩效之间的递进内生关系进行了解释,即制度决定企业治理结构,进而决定经济绩效。

所谓制度环境,就是一系列用来建立生产、交换与分配基础的基本的政治、社会和法律基础规则,它既可能是正式的,也可能是非正式的,本文对制度环境的刻画主要基于正式制度展开。对于制度环境的度量,是一个关键问题,结合国内外相关文献和我国转轨经济特殊的制度背景(Shleifer and Vishny,1998;李增泉等,2005),本文采用樊纲、王小鲁、朱恒鹏主编的《中国市场化指数—各地区市场化相对进程报告》(2011),该报告从政府与市场的关系、非国有经济的发展、产品市场的发育、要素市场的发育、市场中介组织发育和法律制度环境等五个方面对我国各个省级行政区域的市场化程度进行了比较分析后指出,由于资源禀赋、地理位置以及国家政策的不同,各地区市场化程度存在较大的差异。市场化进程水平反映了某一地区市场配置经济资源的效率和效果,一般认为,公司所在地区的市场化进程水平是一个有效的外部治理机制,市场化进程的水平越高,政府干预水平越低,市场竞争越透明,公司治理效果越好。

与此同时,不同的市场化程度下的地区在法律监管的实施力度上存在巨大差异。在市场化进程高的地区,管理层一般不会有很强的动机进行盈余管理,因为此时的市场是比较有效的,信息透明度较高,市场会对所有可获得的信息及时作出反应,使管理层利用权力进行盈余管理的行为会受到一定的抑制。反之,在市场化进程水平较低的地区,政府对企业的干预程度较重,企业之间契约意识不强,资源配置中的人为干预因素很多,公司的信息透明度相对更低。同时,职业经理人市场不发达,声誉机制的作用微弱,对高管人员缺乏有效的激励和约束机制,会导致现任公司高管的职位具有明显的“固化”特征,从而使公司高管现有职位被替代的概率会大大降低。因此,较低的市场化进程水平决定了较差的公司外部治理环境,使得公司管理层受到的约束更小,盈余管理甚至舞弊的机率大大增加。

在分析影响盈余管理的各种要素中,法律环境是必不可少的一个,基于前文的分析,法律环境的差异可能影响上市公司所受的监管力度。在法律制度健全、投资者保护水平较高的地区,公司高管迫于外部监督压力,会减少盈余管理的动机。反之,在法律保护较弱的地区,由于立法和执法水平的低下,管理层的违约成本较低,盈余管理甚至舞弊行为的几率更低,此时管理层更倾向于利用自身权力进行盈余管理行为,调节利润,从而达到自身利益最大化。基于此,本文提出假设2和假设3:

H2市场化进程对管理层的盈余管理行为具有一定的约束作用,即市场化程度越高的地区,管理层利用自身权力进行盈余管理的几率会显著降低,二者显著负相关;

H3法律环境对管理层的盈余管理行为具有一定的约束作用,即法律保护越健全,管理层利用自身权力进行盈余管理的几率显著降低,二者显著负相关。

三、研究设计

1.样本选择及数据来源

本文的财务数据主要来自CSMAR数据库,公司治理结构的数据主要取自CCER经济金融数据库,制度环境的数据主要取自樊纲、王小鲁和朱恒鹏编制的《中国市场化指数报告》(2011),关键指标管理层权力(MP)变量参考徐细雄、淦未宇(2013)的度量方法,通过三个维度(即是否两职兼任、是否内部晋升、任职年限是否超过总体均值)赋值评分,数据主要来自国泰安CSMAR的高管背景资料手工搜集整理而成,其它缺失的数据主要通过新浪财经网、巨潮资讯网补充。与此同时,为保证结论的准确性,对于不符合要求的数据进行了必要的筛选,主要剔除了以下数据:(1)删除了金融行业的样本;(2)为避免异常值的影响,删除了ST、PT及净资产为负的样本;(3)删除了同时发行B股和H股的样本;(4)删除了样本期间内总经理职位发生变更的样本;(5)删除了财务数据、高管背景资料不全的数据,样本区间为2009—2012年,经过上述步骤的筛选,有效的数据共计2 233个观测值。考虑到宏观经济环境的影响,本文设置了年度虚拟变量,以控制宏观经济波动的影响。为控制异常值对本文结论的干扰,本文对所有连续变量进行了上下1%的Winsorize缩尾处理。本文运用Excel2007和Stata12.0软件对数据进行了处理、统计及分析。

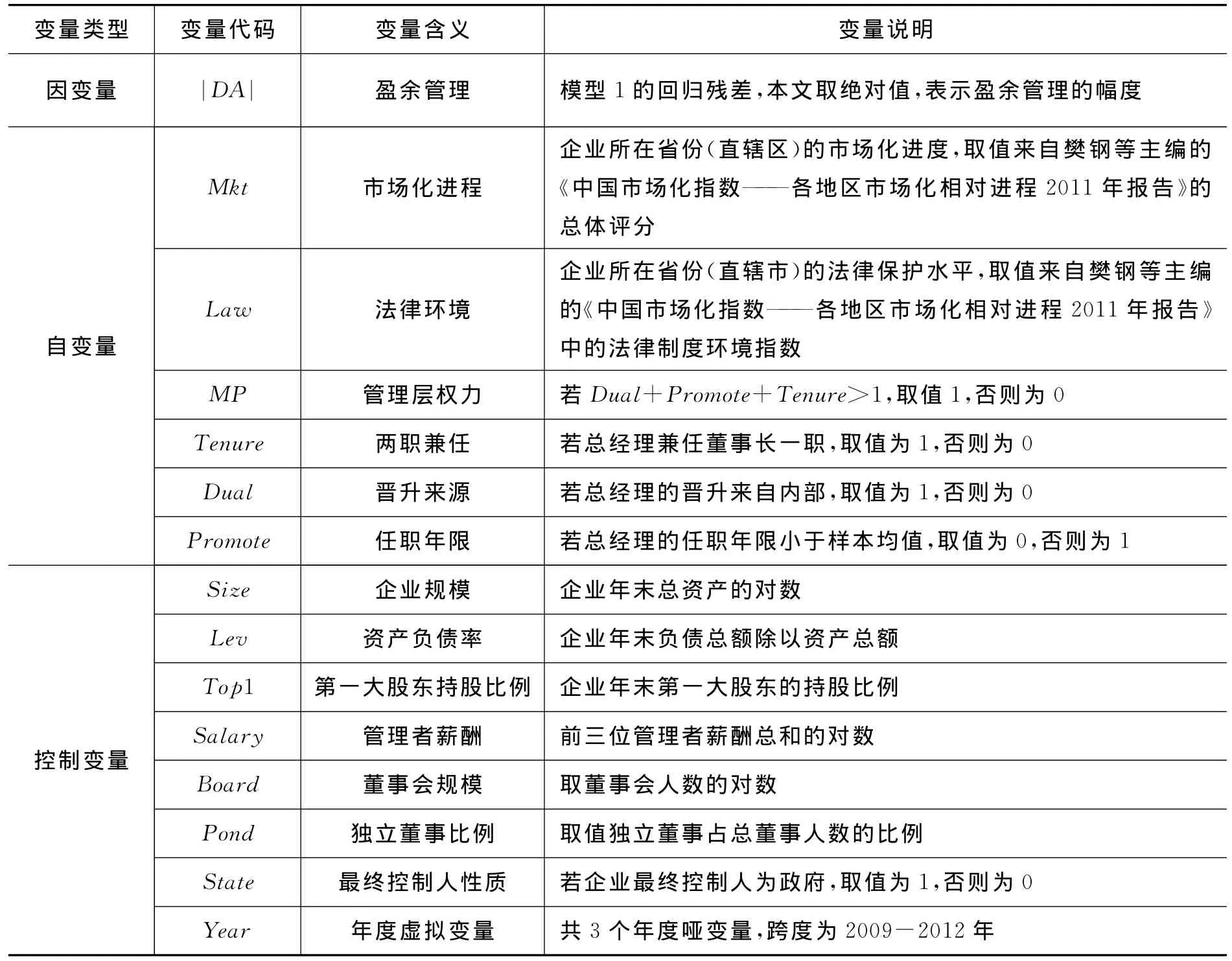

2.变量定义

管理层权力①管理层权力是一个比较复杂的概念,它通常是指管理层契约权力、剩余权力以及信息权力的综合体。本文所研究的管理层权力并不是指高管人员的经营权力,而是泛指高管人员对公司治理结构(如董事会、监事会甚至股东大会)的影响能力。的度量。自古以来我国就存在“一把手”的权力文化。现如今这种现象在我国企业中也普遍存在,即企业的经营决策权、投资决策权集中于总经理一人手中。我国企业中存在的这种管理层权力分布高度集中的现象,使我们在研究度量管理层权力这一指标时,可以选择总经理权力来进行替代。

在管理层权力指标的衡量方面,Hu和Kumr(2004)对管理层权力的度量选取总经理与董事长是否两职合一、总经理任职年限、总经理是否2年内退休及企业是否存在有大股东等指标。Cheng(2008)采用总经理是否企业创始人、总经理与董事是否两职合一、总经理是否是企业唯一的内部董事来进行衡量。吕长江和赵宇恒(2008)选取总经理是否兼任董事长、总经理任职期限等指标来度量管理层权力。本文在借鉴相关文献的基础上,结合我国实际,主要采取如下三个维度衡量管理层权力。

(1)总经理与董事长是否两职合一。两职兼任是从空间维度衡量总经理的职位权力。当总经理兼任董事长一职时,其对企业的控制权将得到明显的强化,对企业的经营决策、也更具有话语权,受到的制衡和约束更少,也就更容易进行过度投资。本文在衡量两职兼任(Dual)时,采用了虚拟变量,当总经理兼任董事长时取值为1,否则取值为0。

(2)总经理是否来自内部晋升。内部晋升是从信息维度衡量总经理的职位权力。虽然总经理身处企业管理金字塔的顶端,本身具有信息优势,但是否从内部晋升依然会影响总经理的信息优势。因为相对于从外部空降到企业的总经理,从内部晋升的总经理不仅对企业的框架、业务、资源、人事关系更加熟悉,而且其在企业内部拥有更多的经过多年积累的权力网络关系。这些优势使得内部晋升的总经理对外部空降的总经理对企业控制权更强。本文在衡量这一指标时(Promote),当总经理来自内部晋升,取值为1,否则为0。

(3)总经理任职年限是否超过样本均值。任职年限是从时间维度对管理层权力进行衡量。任职年限越久,总经理对企业更熟悉,其在企业内部的权力网络关系也越为宽广和牢固,管理经验也更加丰富,因此其对企业的控制权也越强。在衡量这一指标时(Tenure),我们采取了与样本均值相比的方法,当总经理任职年限大于或等于样本均值时,该指标取值为1,否则为0。

管理层权力强度(MP)则在上述三个子指标(两职兼任、内部晋升、任职年限)的基础上建立,当上述三个子指标之和大于或等于2时,管理层权力指标取值为1,否则取值为0。

制度环境的衡量。本文采用樊纲、王小鲁、朱恒鹏主编的《中国市场化指数——各地区市场化相对进程2011年报告》①由于该报告只提供了截至2009的数据,为此我们假设2010、2011、2012与2009年具有相同的市场化指数,这难免会对本文的实证的结论产生影响,但本文在稳健性测试中进行了分年度的混合截面回归,结果仍然基本稳健。(以下简称《2011市场化报告》)的各地区市场化进程总体评分和法律环境指数度量制度环境。

盈余管理的度量。借鉴现有文献,本文采用截面修正的Jones模型,通过OLS回归提取残差计算操纵性应计项目作为盈余管理程度的代理变量。

3.模型设计

本文的研究分为两个阶段展开,第一阶段通过模型1估计截面修正的Jones模型,提取残差度量盈余管理。第二阶段通过建立模型2和模型3的多元线性模型,以第一阶段的残差作为因变量,分别考察盈余管理与管理层权力、市场化进程、法律环境之间的关系。本文的模型设定如下。

其中,TAt=第t年的应计利润总额=Earnings-CFO;At-1=第t-1年的总资产;ΔREVt=第t年主营业务收入与第t-1年主营业务收入之差;ΔRECt=第t年的应收账款净额与第t-1应收账款净额之差;PPEt是第t年的固定资产原值;εt=残差,即以总资产衡量的t年的操控性应计利润额。

其中DA为模型1做OLS回归提取的残差,即经过滞后一期资产调整后的操纵性应计项目,考虑到盈余操纵既可能调低应计项目,也可能调高应计项目,而本文主要关注盈余管理的大小,即盈余被操纵的程度,故本文对所有残差做了绝对值处理。MP为管理层权力指数,Mkt为市场化进程,Law为法律环境指数,CR5反映股权集中度,Salary反映管理层薪酬水平,为控制变量,考虑到其它可能影响盈余管理因素的影响,本文控制了公司特征和公司治理等相关变量,同时,为了防止宏观经济波动的影响,本文还设置了年度虚拟变量。本文所有变量定义及度量方法如下。

表1 变量定义及说明

四、实证检验

1.描述性统计与分析

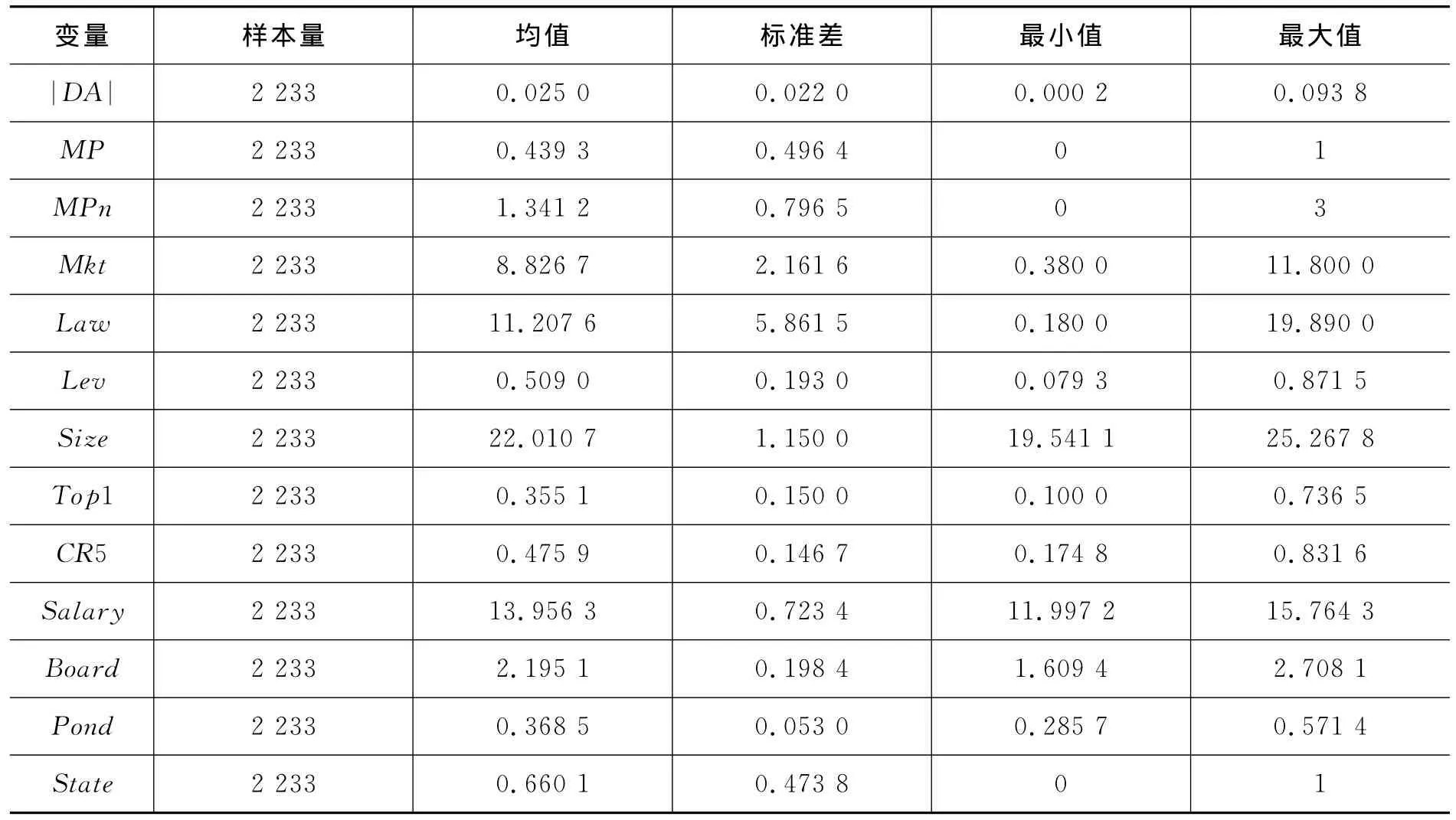

表2至4对本文主要变量进行了描述性统计和相关性分析。从表2可以发现,管理层权力MPn的均值达到了1.341 2,说明管理层控制型的企业在我国是普遍存在的。市场化进程Mkt最大值为11.800 0,最小值仅为0.380 0,说明我国不同省份的市场化水平差异显著,法律环境指数Law也同样表现出明显的地域差异。第一大股东持股比例Top1均值达到了35.51%,最大值为73.65%,说明了我国上市公司“一股独大”的现象明显,企业普遍存在终极控股股东。独立董事比例pond均值为36.85%,超过了1/3,说明了自2001年中国证监会发布《关于在上市公司建立独立董事制度的指导意见》以来,我国上市公司基本开始推行了独立董事制度。实际控制人均值达到了0.660 1,超过了0.5,说明我国上市公司仍然是国有控股企业偏多。

表2 描述性统计

表3 各变量分年度的均值描述性统计

表3提供了各变量分年度的描述性统计,通过对比分析可以发现,管理层权力积分值随着时间的推移,呈现明显逐年递增的趋势,说明管理层控制的现象越来越普遍。实际控制人的均值逐年递减,说明民营企业的逐渐发展壮大,在经济发展中扮演了越来越重要的角色,这也和我国当前实际状况相符。其它变量则相对比较稳定,随年度的波动较小。

表4 各变量的Pearson相关系数检验

表4报告了本文主要变量的pearson相关系数,可以发现,各变量之间的相关系数的绝对值普遍较小,基本不超过0.5,说明模型基本不存在严重的多重共线性问题。

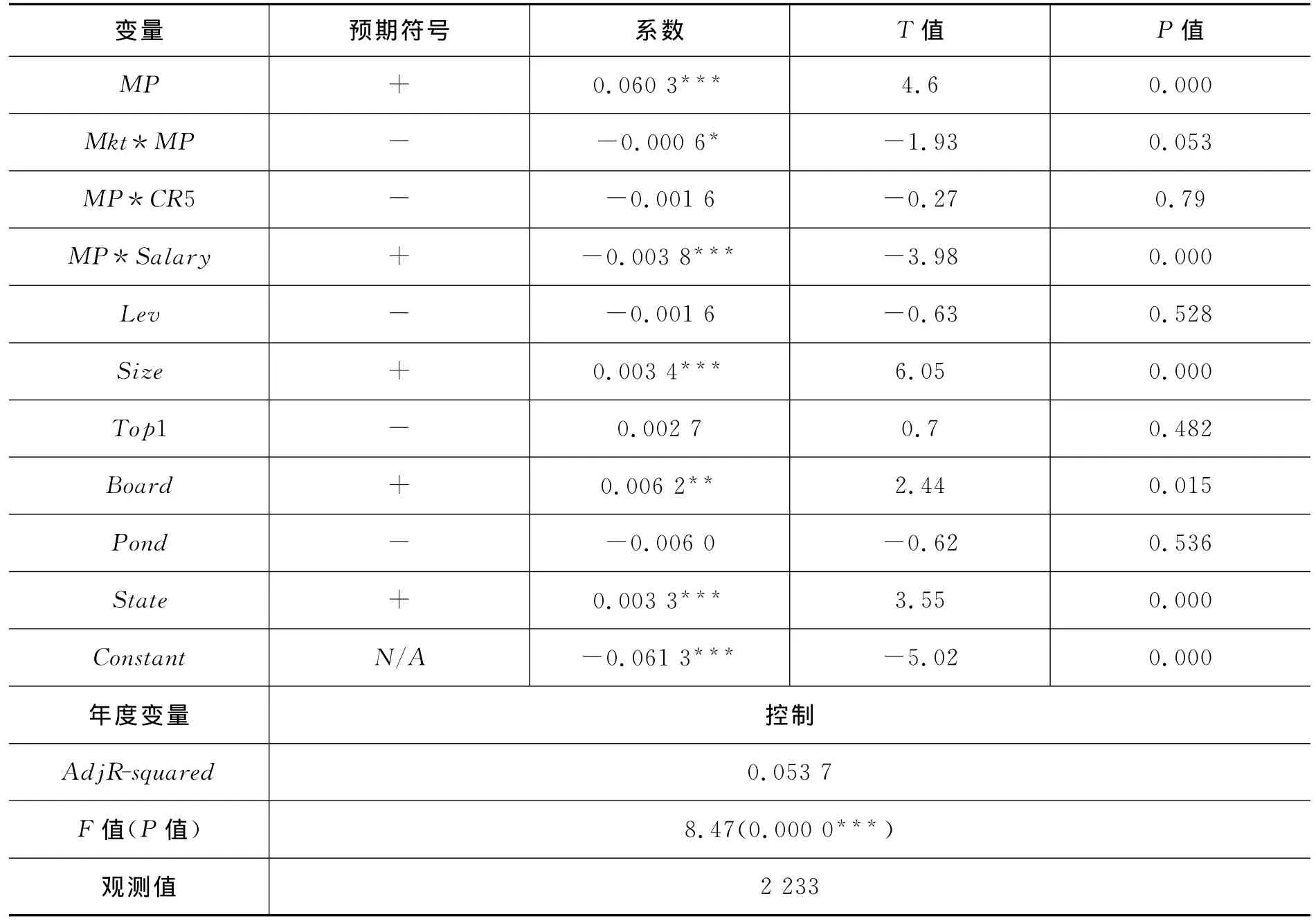

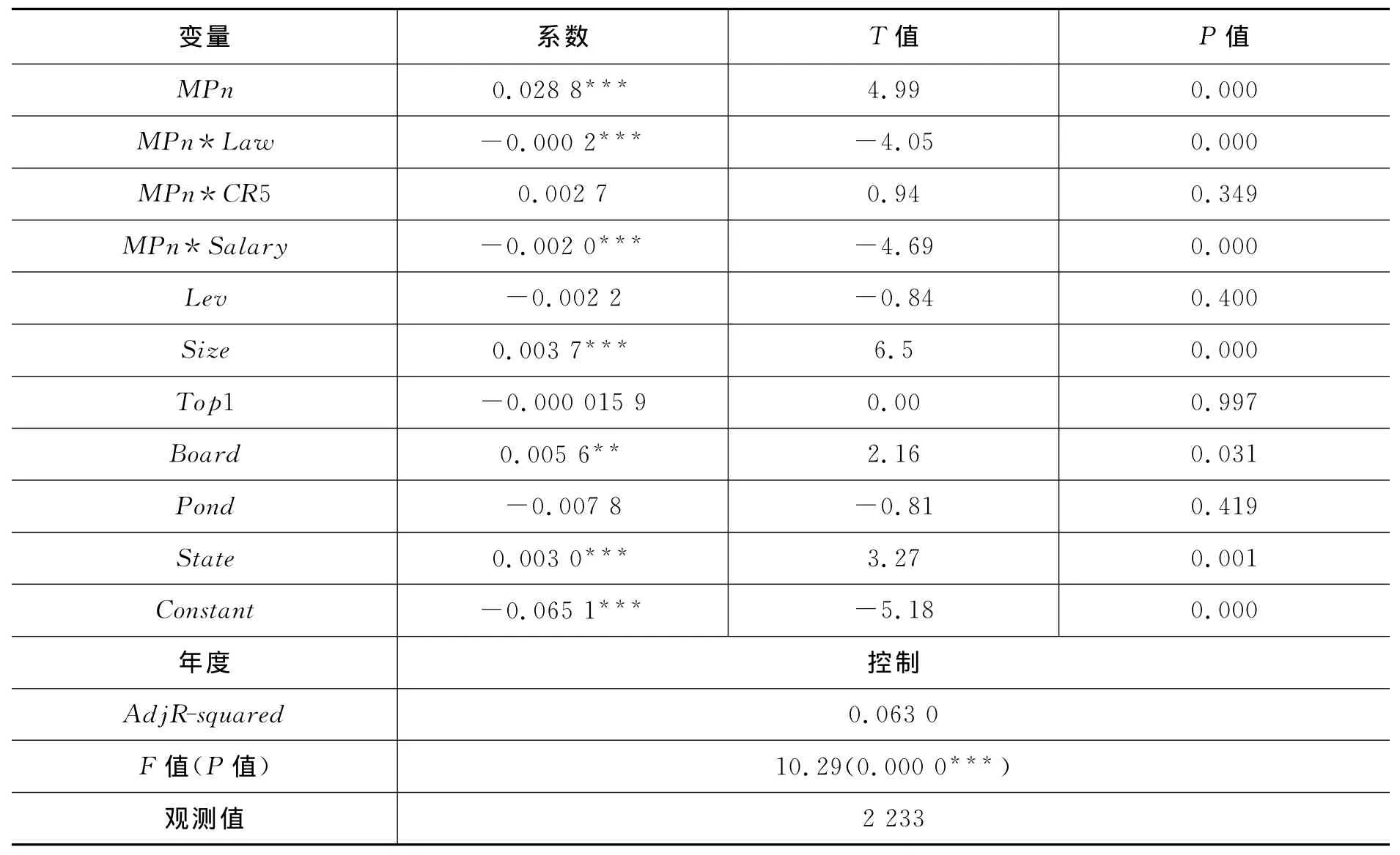

2.制度环境、管理层权力和盈余管理的回归分析

为了考察管理层权力对盈余管理的影响,同时考虑制度环境是否对该影响具有调节作用,本文在模型2和模型3中分别加入了管理层权力与市场化进程、法律环境指数的交乘项,以验证二者交互作用的存在。与此同时,考虑到管理层核心控制权的实施会受到股权集中度和薪酬激励计划的影响,本文在模型中也同时考察了管理层权力与股权集中度、高管薪酬水平的交互项。通过混合截面的OLS回归分析,结果如下表5-6,可以发现,管理层权力与盈余管理幅度在1%的水平显著正相关,假设1得到验证。同时管理层权力与市场化进程、法律环境指数的交乘项的系数分别在10%和1%的水平上显著为负,说明市场化进程和法律环境作为企业外部治理机制,确实能对管理层利用权力实施盈余管理的行为起到制约作用,并且法律环境的制约作用更大,假设2和假设3均得到验证。在控制变量方面,股权集中度CR5与管理层权力MP的交乘项MP*CR5系数为负,与理论预期一致,但在统计意义上不显著,说明企业股权集中度越高,投资者就越有动机对管理层运用一般控制权实施盈余操纵的行为进行干预,但该作用比较微弱。管理层权力与薪酬水平的交乘项MP*Salary系数为负,在统计意义上不显著,这和本文的预期不一致,说明管理层实施盈余管理的动机是多样化的,并不是单纯地为了最大化个人奖金红利,同时也说明了随着近年来企业高管人员薪酬结构的变化,货币薪酬、奖金等现金收益的比重随着股票期权、管理层持股等稳步上升而逐步下降,使管理层基于货币薪酬最大化的盈余管理动机变得不那么强烈。资产负债率Lev的系数为负,但在统计意义上不显著,说明债务契约对管理层确实对管理层的行为起到了一定的约束作用,但该效应的微弱也说明了负债的监督作用有限,也印证了我国普遍存在的债务软约束问题,债权人对公司治理的贡献不大。公司规模Size的系数在1%的水平上显著为正,说明规模越大,管理层可以控制的资源更多,实现个人私有收益的可能性更大,也就越有动机对会计盈余进行操纵,这和管理层控制权理论的预期一致。在公司治理结构方面,董事会规模Board、独立董事比例Pond的符号均与理论预期一致。其中,董事会规模Board在5%的水平上统计意义上显著,说明董事会规模越大,董事之间的摩擦成本越大,董事团队内部的不团结使其更容易被经理层控制,导致董事会的监督作用下降,这和Yemack(1996)等研究结论是一致的。独立董事比例Pond系数虽然为负,但不具有统计意义上的显著性,说明自2001年我国上市公司引入独立董事制度以来,独立董事对公司治理的改善作用依然有限,特别是在管理层控制型的上市公司,董事会越容易被管理层所控制,独立董事能否真正保持独立性,起到对管理层的约束作用,从而切实保护广大中小投资者的利益值得怀疑,这和徐细雄等(2013)的研究结论是一致的。第一大股东持股比例Top1的系数符号为正,这和本文的预期不一致。究其原因,可能是由于我国普遍存在一股独大的股权结构,企业的管理层常常由大股东委派,二者表现出一定程度的利益趋同,通过控制权私利侵占中小股东的利益。实际控制人State的系数显著为正,说明国有控股性质的企业管理层更容易通过权力操纵盈余,实现寻租目的,这也基本符合我国国有企业存在“所有者缺位,内部人控制”的特殊制度背景。

表5 模型2的回归分析结果

表6 模型3的回归分析结果

五、稳健性检验

为了检验上述结论的稳健性,本文又执行了以下补充测试:(1)变换关键变量的度量方法。与前文采用虚拟变量0、1度量管理层权力不同,为减少变量测量偏误对结论的影响,保证实证结果的稳健性,本文用管理层权力的积分变量执行了模型2和模型3的多元回归分析,回归结果见表7-8,可以发现在变换了管理层权力的度量方法后,本文的结论依然不变,甚至在变量的显著性水平上有所提升,说明本文的结论是比较稳健的。(2)变换回归方法。正文部分主要是采用混合截面的OLS回归,考虑到面板数据(Panel Data)结合了截面数据和时间序列数据的特征,带来了更大的自由度,可以在一定程度上减轻多重共线性和遗漏变量所带来的偏误,因此本文进一步用面板数据对模型2和模型3进行了检验。为了判断是否应该选择固定效应回归还是随机效应回归,本文首先对模型的个体效应进行Hausman检验,分别对模型2和模型3进行检验发现P值为0.179 0和0.157 7,均不能拒绝原假设,故应采用随机效应回归。然后本文对模型2和模型3分别执行了随机效应检验,回归结果如表9-10。可以发现,管理层权力指数依然显著影响盈余管理的幅度,而市场化进程和法律环境均对管理层滥用权力实施盈余管理行为表现出一定的一致,这和理论预期一致,但在统计意义上的显著性下降,由于受制度环境数据的限制,本文在2009年之后的市场化进程与法律环境指数的假定与2009年一致,从而在时间维度上无法表现出差异性,这可能是造成管理层权力与市场化进程、法律环境交乘项不显著的原因之一。(3)分年度回归。本文对模型2还进行了分年度回归,从各年度的回归结果看,管理层权力依然显著影响盈余管理的幅度,市场化进程则起到了一定的制约作用,但在统计意义上的显著性有所减弱(具体结果见表11)。因此,从补充测试的结果看,本文的实证结论虽有不足,但还是基本稳健的。

表7 采用管理层权力积分变量的模型2回归结果

表8 采用管理层权力积分变量3回归结果

表9 模型2的面板随机效应回归分析结果

表10 模型3的面板数据回归分析结果

表11 模型2的分年度OLS回归分析结果

六、结论与政策建议

经过前文的理论预期和实证检验,本文得出以下主要结论有:(1)管理层权力与企业盈余管理水平显著正相关,即企业管理层权力越大,其基于控制权私有收益最大化而进行盈余操纵的可能性就越大。(2)制度环境的完善对管理层利用权力实施盈余操纵具有显著的制约作用。即企业所处地区的市场化进程越高,法律保护越好,管理层滥用权力受到的约束就越多,进而企业盈余被操纵的程度就越小。控制变量方面,股权集中度起到一定的约束作用,但该作用比较微弱,薪酬水平也并未触发管理层实施盈余管理,这在一定程度上说明,我国上市公司薪酬激励的失效。公司特征中的规模会显著影响管理层的盈余管理行为,而债务融资契约则表现出一定的“软约束”;公司治理方面,董事会结构和独立董事比例都未能起到相应的监督作用,第一大股东持股比例对管理层利用权力实施盈余管理更多表现为放任,而不是约束。企业不同的所有权性质表现出明显的差异性,当最终控制人为国有时,管理层利用权力实施盈余管理的效应更强,在一定程度上印证了我国国有企业“所有者缺位,内部人控制,管理层受到的监督力量不强”的特殊制度背景。

基于以上分析,本文尝试从宏观环境层面和微观企业层面分别提出一些可供参考的政策建议。

(1)完善外部市场环境,强化职业经理人市场的建设。我国正处于转轨经济的特殊时期,与投资者法律保护相关的法律法规的建设还处于初创阶段,发展很不健全。职业经理人市场作为公司治理中一种重要的外部治理机制,发展很不完善,声誉机制并未对职业经理人的履约行为形成良好的制约,这也导致了相当一部分职业经理人未能合理履行受托责任,为最大化个人私有收益逆股东的意志而行,从而为追逐控制权私利而进行盈余管理的行为时有发生。因此,未来我国应进一步完善外部市场环境,加强经理人市场的建设,为我国家族企业的健康发展和成功转型创造良好的监管环境。

(2)加快法制建设,加强执法力度。市场的有效运转离不开健全法律的维护。尤其是在公司治理上,健全的法律能有效地保护各方利益相关者,保证公平,避免任何一方因私有收益等原因侵占其他利益相关者的利益。然而残酷的现实是尽管我国已出台众多法律法规,但法律制度仍滞后于我国经济的快速发展,再加上监管机构的执法力度不强,管理层铤而走险违法违规的成本和收益不对称,使得法律对我国企业管理层未能实现有效的监管,从而难以全面有效地保护中小股东、债权人等相关方的利益。因此,我国应进一步加快推进我国证券市场和金融资本市场等方面的法律法规的建设,强化法律法规的执行力度。

(3)健全企业的激励机制,增进对管理层的信任。由于所有权与经营权的分离,股东与经理层之间存在委托代理关系。但信息不对称和管理者的机会主义动机的存在,使其日常的经营决策很可能出于自利的需要而与股东的目标函数并不一致。为了有效地解决该问题,企业需要健全对经理人的激励机制,增进对职业经理人的信任,给予其必要的决策权,并通过薪酬与业绩挂钩、奖金、管理层持股、股票期权等一系列激励措施使职业经理人的目标与创始人股东的目标趋于一致,从而减少企业的代理成本,保障企业价值的最大化和公司战略目标的实现。

(4)优化企业治理结构,实现控制权的有效配置。本文的研究结果表明,管理层的权力越大,企业出现盈余操纵的可能性也越大。而管理层权力的大小在很大程度上受到企业内部治理结构的影响,如果内部治理结构合理,董事会对管理层的监督与管理能起到切实有效的作用,管理层的权力将在较大程度上受到约束,其出于私有收益而进行盈余操纵的行为也将得到有效的抑制,反之亦然。股权结构方面,可以考虑鼓励机构投资者的加入,因机构投资者与其他中小股东相比在信息、专业等方面拥有明显的优势,而且机构投资者的持股数一般较大,其自身也有足够的动力去监督企业管理层,防止管理层滥用权力实施盈余操纵行为。因此,加强企业治理结构对优化企业控制权的合理配置至关重要。

受限于笔者自身研究能力及一些客观条件的不足,本文仍然存在一些明显的缺陷,例如:(1)市场化进程、法律环境指标的不足,本文假定2009年以后的数据等同于2009年难免会对本文结论带来偏差;(2)未考虑非正式制度,如文化、政治关系等因素的影响;(3)管理层的界定比较单一。本文对管理层考察范围仅限于CEO,但事实上,董事长、董事会秘书等职位也应算作管理层的范畴;(4)盈余管理方面,仅考虑了应计盈余管理,未能将真实盈余管理纳入到本文分析框架;(5)管理层盈余管理的动机往往比较复杂,是多重因素交织在一起,本文对此并未作出有效的区分。以上问题都是笔者未来进一步研究和完善的方向。

[1]Bebchuk L,Fried J,Walker D.Managerial Power and Rent Extraction in the Design of Executive Compensation[J].University of Chicago Law Review,2002,69:751-846.

[2]Bebchuk L,Fried J.Executive Compensation as An Agency Problem[J].Journal of Economics Perspective,2003,17(3):71-92.

[3]Jensen M C,Meckling W H.Theory of the Film:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[4]Gaver J,Gaver K M,Austin J R.Additional Evidence on Bonus Plans and Income Management[J].Journal of Accounting and Economics,1995,19(1):3-28.

[5]Healy P M,Wahlen J M.A Review of the Earnings Management Literature and Its Implications for Standard Setting[J].Accounting Horizons,1999,13(4):365-383.

[6]Healy P M.The Effect of Bonus Schemes on Accounting Decision[J].Journal of Accounting and E-conomics,1985(7):85-107.

[7]Holthasen T W,Larcker D F,Sloan T.G.Annual Bonus Schemes and the Manipulation of Earnings[J].Journal of Accounting and Economics,1995,19(1):29-74.

[8]Schipper K.Commentary on Earnings Management[J].Accounting Horizons,1989,3(4):91-102.

[9]Jones J.Earnings Management During Import Relief Investigations[J].Journal of Accounting Research,1991,29(2):193-228.

[10]Watts R L,Zimmerman J L.Towards a Positive Theory of The Determination of Accounting Standards[J].The Accounting Review,1978,53(1):112-134.

[11]Coase R H.The Nature of the Firm[J].Economical,1937,4(16):386-405.

[12]Williamson O E.The New Institutional Economics:Taking Stock,Looking Ahead,Journal of Economic Literature,2000,38(3):595-613.

[13]Shleifer A,Vishny R W.A Survey of Corporate Governance[J].The Journal of Finance,1997,52(2):737-783.

[14]Yermack D.Higher Market Valuation of Companies with A Small Board of Directors[J].Journal of Financial Economics,1996,40(2):185-211.

[15]Aghion P,Bolton P.An Incomplete Contracts Approach to Financial Contracting [J].Review of E-conomic Studies,1992,59(3):473-494.

[16]Johnson S,Porta L,Lopez_de_Silanes F.Tunneling[J].American Economic Review Proceedings,2000,90(2):22-27.

[17]Manne H.Mergers and The Market For Corporate[J].Journal of Political Economy,1965,73(2):110-120.

[18]Hart O,Moore J.Contracts as Refernce Points[J].Quarterly Journal of Economics,2008,123(1):1-48.

[19]La Porta R,Lopez_de_Silanes F,Shleifer A,et al.Law and Finance,Journal of Political Economy,1998,106(1):1113-1155.

[20]李增泉,孙铮.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005(6).

[21]刘峰.制度安排与会计信息质量——红光实业的案例分析[J].会计研究,2001(7).

[22]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(9).

[23]孙铮,王跃堂.中国证券市场财务与会计透视[M].上海:上海财经大学出版社,2000.

[24]樊纲,王小鲁.中国市场化指数——各地区市场化相对进程报告[M].北京:经济科学出版社,2011.

[25]卢锐、魏明海、黎文婧.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J],南开管理评论,2008(5).

[26]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11).

[27]李增泉,孙铮,王志伟.“掏空”与所有权安排—来自我国上市公司大股东资金占用的经验证据.[J].会计研究,2004(12).

[28]叶康涛.公司控制权的隐形收益—来自中国非流通股转让市场的研究[J].经济科学,2003(5).

[29]徐细雄,淦未宇.管理层控制、制度环境与公司治理效率:理论与实证[M].北京:中国经济出版社,2013.

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

今日农业(2021年19期)2022-01-12

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

劳动保护(2019年7期)2019-08-27

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

浙江社会科学(2004年2期)2004-04-21