生活视角解两“未”

2014-10-24 06:10赵丽丽

山东商业职业技术学院学报 2014年3期

赵丽丽

(山东商业职业技术学院,山东济南 250103)

2007年的会计准则修订,新增了“未实现融资收益”会计科目,并将“未确认融资费用”会计科目变更了类别。这两个会计科目的性质如何界定的?以其命名的账户如何使用呢?下面从生活视角出发谈谈对此的认识。

一、“未确认融资费用”账户

(一)生活视角谈应用

当今时代,购房者很多采用贷款形式买房,付一定比例首付,不足款项向银行申请贷款,然后分多年每月等额向银行还款。例,某企业购买一套房产,价格8000元/平方米,面积 100平方米,首付比例30%,贷款比例70%,期限20年,年利率7.05%。意味着首付240000元,贷款560000元,在将来的这20年中,每月需还4358.5元(计算过程见图1)。20年共需还1046040元,相对原贷款560000,多出的486040元是选择房贷,选择分期付款从而在将来20年中需付出的代价,这属于购房者融资的相关费用。那能否在借款之时一次性作为借款当期的融资费用呢?不可以,不符合会计配比原则。正确的做法是在将来20年中每月还房贷时再行确认。所以,在取得贷款但尚未开始偿还的时候先将486040元计为“未确认融资费用”,等待每期还款时再行确认为每个还款期当期的融资费用。该购房者的账务处理如下(为突出重点,此处处理假设不考虑相关税费):

1.房产入账:

借:固定资产—XX房产 800 000

未确认融资费用 486 040

贷:银行存款 240 000

长期借款 1 046 040

2.每月还款:

为方便理解科目的运用,假设每月利息占还款额的比例是固定的,如该例中,486 040占总还款额1 046 040的46.46%,则每月还款额4 358.5元中的利息部分是2 025元。第1月-第239月,每月还房贷时的账务处理

(1)还款的处理:

借:长期借款 4 358.50

贷:银行存款 4 358.50

(2)确认属于还款当月的融资费用:

借:财务费用 2 025

贷:未确认融资费用 2 025

3.最后一个月(第240个月)的账务处理:

剩余未还的房贷,即长期借款账户的余额:1 046 040-4 358.5×239=4 358.5元,未确认融资费用账户的余额:486 040-2 025×239=2 065元。

(1)还款的处理:

借:长期借款 4 358.50

贷:银行存款 4 358.50

(2)确认属于当月的融资费用:

借:财务费用 2 065

贷:未确认融资费用 2 065

经以上处理,486 040元的未确认融资费用被分摊到每月的“财务费用”中了。

房产总价800 000元,首期付款240 000元,贷款560 000元,月利率0.5875%。

图1 房贷计算过程

(二)账户性质

通过以上账务处理,可以看出,未确认融资费用账户借记增加,贷记减少,这似乎与资产类账户的使用方式相同,所以“未确认融资费用”在2007年1月1日新准则出台之前,一直被当作资产类账户。

资产是指企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。具有以下特点:①资产是由过去的交易或事项形成的;②资产必须为企业拥有或控制;③资产预期能够给企业带来经济利益。前两个特点暂且不论,单从第三个特点入手,资产预期能够给企业带来经济利益,是指直接或间接导致现金和现金等价物流入企业的潜力,显然,“未确认融资费用”不符合,它是由借债引起的,并且预期带来的不是现金和现金等价物的流入却是流出。可将未确认融资费用看成是暂未计摊的欠银行利息,显然,它属于负债类账户。一般的负债类账户,贷记增加,借记减少,而它相反,由此断定,它属于负债类的备抵账户,是用来备抵长期借款或者长期应付款的。

(三)专业角度应用举例

例1:甲企业2013年1月1日从M公司购入一台设备,价税款合计550 000元,设备交付使用。合同约定价税款分两次支付,2013年末支付300 000元,2014年末支付250 000元。年利率5% 。要求用实际利率法确认融资费用。并做出账务处理。(为简化分析,假设不考虑增值税进项税问题)

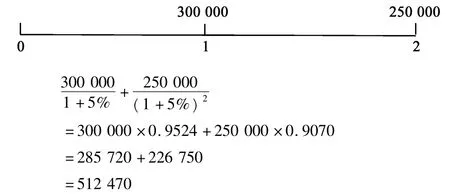

分析:这550 000元,是现在的价值,还是将来时点的价值?类比前述房贷,因为将来240次的分期付款,共计要付1 046 040元,比不选择分期的560 000元,多付出486 040元的利息。该例中的300 000和250 000,合计550 000元,性质上与每期还的房贷是一样的。很显然,这550 000,是将来时点的价值,即,如果不采用分期的方式,现在需付的额度应该比550 000少,少多少呢?(计算过程见图2)

图2 现值计算表

若是不采用分期而选用一次性付款的话,只需付512 470元,比550 000少37 530。甲选择分期多付出的37 530元,是为选择分期付出的代价,是给设备供给方M公司垫压资金的利息。相关账务处理如下:

甲企业购入机器设备时:

借:固定资产 512 470

未确认融资费用 37 530

贷:长期应付款—M公司 550 000

未确认融资费用账户,借方余额37 530元,是尚未确认的融资费用。将在付每笔钱的时候,确认转入“财务费用”。长期应付款的账面净额550 000-37 530=512 470元。

1.第一年末

(1)支付价款时:

借:长期应付款—M公司 300 000

贷:银行存款 300 000

(2)同时确认融资费用:

按照实际利率法,长期应付款的账面净值512 470乘以实际利率5%来得出25 623.5元。

借:财务费用 25 623.5

贷:未确认融资费用 25 623.5

“未确认融资费用”账,账户借方余额11 906.5。

2.第二年末

(1)支付价款时:

借:长期应付款—M公司 250 000

贷:银行存款 250 000

“长期应付款”账平了

(2)同时确认融资费用:

借:财务费用 11 906.5

贷:未确认融资费用 11 906.5

“未确认融资费用”账平了。

二、“未实现融资收益”账户

(一)专业角度应用举例

例2:接例1,站在设备供给方M公司的角度考虑,该如何进行账务处理?

分析:如果M公司不用分期收款销售,意味着会现在一次性收取512 470元。因采用分期收款,两期共计收回550 000,比一次性收取多收37 530元,这是未实现融资收益部分。要在每期真正收到款项的时候,才真正实现融资收益,称未实现融资收益。真正实现时再冲减收款当期的财务费用即可。设备供给方M公司的相关账务处理如下(计算过程同例1,在此省略):

销售商品时:

借:长期应收款—甲企业 550 000

贷:主营业务收入 512 470

未实现融资收益 37 530

1.第一年末

(1)收到款项300 000元:

借:银行存款 300 000

贷:长期应收款—甲企业 300 000

同时,

(2)确认融资收益

借:未实现融资收益 25 623.5

贷:财务费用 25 623.5

2.第二年末

(1)收到款项250 000元:

借:银行存款 250 000

贷:长期应收款—甲企业250 000

同时,

(2)确认融资收益

借:未实现融资收益 11 906.5

贷:财务费用 11 906.5

(二)总结账户性质

通过例2,可以看出“未实现融资收益”账户,贷记增加,借记减少,这属于资产类的备抵账户,是用来备抵长期应收款等账户的。在2007年的会计准则修订中,在资产类账户中新增“未实现融资收益”账户。

[1]王宗江,张宝清.财务会计(第三版)[M].北京:高等教育出版社,2012.

[2]中国注册会计师协会.会计[M].北京:中国财政经济出版社,2013.

[3]财政部会计资格评价中心.初级会计实务[M].北京:中国财政经济出版社,2013.

[4]财政部会计资格评价中心.中级会计实务[M].北京:中国财政经济出版社,2013.

[5]财政部会计资格评价中心.财务管理[M].北京:中国财政经济出版社,2013.

猜你喜欢

意林(绘英语)(2017年11期)2017-05-14

商业会计(2017年3期)2017-04-05

时代金融(2016年36期)2017-03-31

农村财务会计(2017年9期)2017-02-08

财会学习(2016年23期)2017-01-07

中国经贸(2016年17期)2016-11-17

农村财务会计(2016年9期)2016-10-12

商场现代化(2016年18期)2016-07-19

商(2016年9期)2016-04-15

衡阳师范学院学报(2015年2期)2015-02-26