股权集中度、股权制衡度、控股股东控制能力与公司绩效

2014-08-08 02:12张松孝石大林路文静

河北地质大学学报 2014年2期

张松孝,石大林,路文静

(东北财经大学 研究生院,辽宁 大连 116025)

股权集中度、股权制衡度、控股股东控制能力与公司绩效

张松孝,石大林,路文静

(东北财经大学 研究生院,辽宁 大连 116025)

以2006年—2011年983家上市公司为样本,运用主成分分析法和面板的个体固定效应模型对股权集中度、股权制衡度、控股股东控制能力与公司绩效的关系进行了实证研究,得出结论:股权集中度与公司绩效呈显著的倒U型关系,公司存在最优股权集中度;股权制衡度与公司绩效呈显著的倒U型关系,公司存在最优股权制衡度;控股股东的控制能力与公司绩效呈U型关系。

股权集中度;股权制衡度;控股股东控制能力;公司绩效

一、引言

本文运用主成分分析法分别得到了股权集中度、股权制衡度和公司绩效的综合指标,并运用面板的个体固定效应模型来研究股权集中度、股权制衡度、控股股东控制能力与公司绩效间的关系,该模型的好处是可以解决由不可观测的异质性所引起的内生性问题。本文的可能创新之处:(1)运用主成成分分析法得到了衡量公司绩效的综合指标,而已有的研究大多用单一指标来衡量公司绩效;(2)运用单独的指标衡量控股股东对公司的控制能力,而已有的研究大多仅从股权集中度的角度来衡量。

二、文献综述

(一)股权集中度与公司绩效

Jensen和Meckling(1976)认为:由于董事长或首席执行官是控股股东的直接代表或控股股东本人,因而他们的利益与股东的利益就更加一致[1]。徐莉萍等(2006)认为:股权集中度与经营绩效存在显著的正相关关系,而且这种关系在不同性质的控股股东中都是存在的[2]。但是,Porta等(1999)认为:控股股东与小股东间存在着严重的利益冲突,控股股东很可能侵占小股东的利益,去追求自身福利的最大化,而使公司偏离利益最大化的目标[3]。谭兴民等(2010)通过对股份制银行的研究,认为较高的股权集中度和控制能力以及阻碍了银行绩效的提高[4]。此外,Holderness和Sheehan(1999)通过对比拥有绝对控股股东的上市公司与股权非常分散的上市公司业绩,得出公司的股权集中度与公司绩效之间不相关的结论[5]。

(二)股权制衡度与公司绩效

Kin(2008)基于企业经营绩效的角度分析大股东之间股权制衡程度的影响,研究发现:多数上市公司的除控股股东后的前九大股东股权集中度的提高有利于提高公司价值,在抑制第一大股东私利行为方面发挥了积极的制衡作用,对公司绩效存在显著的正影响[6]。陈德萍和陈永圣(2009)通过研究中小企业板上市公司,发现股权制衡度有助于改善公司绩效[7]。但是,Maury和Pajuste(2005)认为:公司存在多个大股东在公司内部起到两种截然相反的作用,即股权制衡和股东串谋行为,一方面,持有一定数量投票权的股东,有动力也有能力监督控股股东的自利行为,从而达到股权制衡;但另一方面就是他们与控股股东的串谋行为,相互勾结,进而共享剥夺的收益[8]。此外,赵景文和于增彪(2005)研究发现一股独大并非坏事,用股权制衡来替代一股独大以改善公司的经营业绩的思路在中国未必奏效[9]。

三、理论分析与研究假设

(一)股权集中度与公司绩效

股权的集中能在两方面提高公司绩效:一是,股权集中能够使股东与公司的利益相比于股权分散时更加趋于一致,在股权集中度较高的公司,大股东有动机去追求公司价值最大化,由此能够减缓代理问题,这便是“利益趋同效应”;二是,股权集中能够加强对企业管理层的监督,因为小股东存在“搭便车”的现象,而股权集中的大股东为了自身利益会加强对管理层的监督,这便是“监督效应”。但是,过高的股权集中度却会带来另一类代理问题:大股东利用其控制权侵占中小股东的利益,即“侵占效应”。随着股权集中程度的提高先是有:“利益趋同效应”+“监督效应”>“侵占效应”,有利于公司绩效的提高;而后在股权集中度达到某一程度后,“利益趋同效应”+“监督效应”<“侵占效应”,不利于公司绩效的提高。因此,本文假设:

假设1:股权集中度与公司绩效呈倒U型关系。

(二)股权制衡度与公司绩效

如果公司的股权集中在少数独立的股东而不是只掌握在一个股东手里,大股东之间既存在利益共同点,也存在利益冲突,从而使得它们之间形成一种相互合作又互相监督的“内部制衡”关系,会形成一种股权制衡,任何一个大股东都无法单独控制企业决策,单个大股东对控制权私有收益的追求将受到抑制,对上市公司的经营管理产生了显著的积极影响。但是,公司股权制衡度过高,在大股东间也许会产生搭便车问题,未能对管理层实行最佳的监督。而且,此时在公司内部也许会产生代理争夺问题。由于公司存在多个持股比例相差不是很多的大股东,很有可能为了争夺控制权而在大股东间产生几个利益集团,造成公司内斗,这既可能产生非效率的投资也可能错过好的投资机会,而且也不利于公司的稳定。因此,本文假设:

假设2:股权制衡度与公司绩效呈倒U型关系。

(三)第一大股东的控制能力与公司绩效

面对日新月异的城市交通,《齐鲁周刊》以手绘的形式,制作一期特殊的专题,问好济南:我们描述的是一座生活之城,因此必须在地图上看到这座看不到的城市。我们从南外环高架桥的两端看到长清和章丘的大学城,我们从西外环高架桥北端的黄河大桥看到新旧动能转换综合试验区中济南的“黄河时代”,我们从北园高架桥的两侧看到一个城市的商业史,我们从工业北路高架的东端看到济南东站,看到飞机场,这是济南与世界沟通的重要媒介……

随着第一大股东对公司控制能力提高,第一大股东有动机也具有更高的能力去侵占公司和其他股东的利益,来满足自己的利益,从而不利于公司绩效。但是,在第一大股东控制能力达到一定程度之后,随着控制能力的继续提高,第一大股东在公司的所有权比例已经达到很高的比例,在公司中占的利益很大,不再能够通过侵占公司和其他股东利益来为自己获得很大的利益,这时第一大股东的侵占行为就会减弱,形成 “利益协同效应”。而且,当第一大股东的控制能力高到一定程度,即相对控股或绝对控股时,其往往会委派自己人担任CEO,这也在一定程度上能够减轻股东和经理层的代理问题,有利于公司绩效的提高。因此,本文假设:

假设3:第一大股东的控制能力与公司绩效呈U型关系。

四、研究设计

(一)研究样本

本文研究了2006年—2011年在上交所和深交所主板上市的公司,所选的公司必须满足以下条件:(1)在2006年1月1日前公开上市;(2)只在A股上市交易;(3)目前必须处于正常上市状态;(4)按证监会行业分类,是非金融保险行业(I类)的公司。此外,还剔除了数据不全的公司。经过以上筛选,最终得到983家样本公司,6年总共5 898个样本,数据来源于国泰安数据库和锐思数据库。

(二)变量选择与定义

1.被解释变量

目前,对公司绩效的衡量有多种方法,但大多采用单独的指标来衡量,然而公司的绩效体现在公司的多个指标上,用任何一个指标来反应公司的绩效都不够全面,为此,本文从盈利能力(权益净利率、资产收益率、每股收益和销售净利率)、偿债能力(流动比率、速动比率和资产负债率)、成长能力(净资产收益率增长率、净利润增长率、总资产增长率和主营利润增长率)和每股财务状况(每股净资产和每股净现金流量)四个方面选取13个指标,运用主成成分分析法得到了衡量公司绩效的综合指标VALUE,该指标数值越大说明公司绩效越好。出于稳健性考虑,本文还用资产收益率(ROA)来衡量公司绩效。

2.解释变量

衡量股权集中度的指标有很多种,主要有CR指数(第一大股东持股比例、前五大股东持股比例、前十大股东持股比例)和H指数(第一大股东持股比例的平方、前五大股东持股比例的平方和、前十大股东持股比例的平方和)衡量方法,本文运用同上的主成成分分析法获得衡量股权集中度的综合指标(S)。本文采用第二大股东到第十大股东的持股比例之和与第一大股东的持股比例的比值与第二大股东到第五大股东的持股比例之和与第一大股东的持股比例的比值来衡量股权制衡度,运用同上的主成成分分析法获得衡量股权集中度的综合指标(CS)。本文选用Z指数,即第一大股东持股比例与第二大股东持股比例的比值,来衡量第一大股东的控制能力(Z)。

3.控制变量

本文借鉴已有的研究设置了相关控制变量: 独立董事比例(IDR)、董事长与CEO二职合一(DUAL,当董事长与CEO两职位合一时,取1;否则,取0。)、国有股比例(SH)、法人股比例(LH)、流通股比例(LD)、公司规模(LOG(TA),公司总资产的对数)、时间变量(YEAR,6年共设置5个时间虚拟变量)、行业变量(INDUSTRY,按证监会行业分类,本文样本涉及12个行业,设置了11个行业虚拟变量)。

(三)回归模型

根据前面的理论分析,本文建立以下4个模型,由于面板的个体固定效应模型可以解决由不可观测的异质性的产生的内生性问题,因此,本文用面板的个体固定效应模型对模型回归。其中,Y在各个模型中分别代表VALUE和ROA;X在各个模型中分别代表S、CS和Z;H表示不可观测的异质性。

Y=b1+b2X+b3SH+b4LH+b5LD+b6DUAL+b7IDR+b8LOG(TA)+YEAR+INDUSTRY+H

(1)

Y=b1+b2X+b3X2+b4SH+b5LH+b6LD+b7DUAL+b8IDR+b9LOG(TA)+YEAR+INDUSTRY+H

(2)

Y=b1+b2S+b3CS+b4Z+b5SH+b6LH+b7LD+b8DUAL+b9IDR+b10LOG(TA)+YEAR+INDUSTRY+H

(3)

Y=b1+b2S+b3S2+b4CS+b5CS2+b6Z+b7Z2+b8SH+b9LH+b10LD+b11DUAL+b12IDR+b13LOG(TA)+YEAR+INDUSTRY+H

(4)

五、实证分析

(一)变量的描述性统计与相关性分析

通过变量的描述性统计(这里没有给出)发现每个变量的最大值、最小值和平均值间的差距都非常大,我们还发现公司绩效从两个指标来看都是在2008年下降,而后慢慢变好;股权集中程度、股权制衡程度都是逐年下降的,而第一大股东的控制能力在这6年里变化不大。我们用Spearman检验对变量进行了相关性分析,通过Spearman检验的P值(这里没有给出具体结果),公司绩效指标与本文所设置的变量大多有显著的相关关系,这也说明了本文所设置的控制变量的必要性。

(二)模型的选择

基于本文研究的时间只有6年,个体数有983个,因此,在模型选择上主要集中于对个体的混合效应、固定效应和随机效应模型的选择上。通过Likelihood Ratio 检验和Hausman Test检验,全部模型都应该选择面的个体固定效应模型,由于篇幅有限,这里没有给出具体的检验结果和过程。

(三)回归分析

通过EViews7.2对模型(1)进行了6次回归,通过回归结果(这里没有具体给出),我们发现股权集中度、股权制衡度和控股股东控制能力的系数都为正,且都在1%的水平上显著,这仅仅说明了其与公司绩效有显著的相关关系,为了进一步检验他们与公司绩效间是否存在非线性结构关系,我们在模型(1)的基础上加入了解释变量的平方项,用同上的方法回归,得到的回归结果如表1所示。

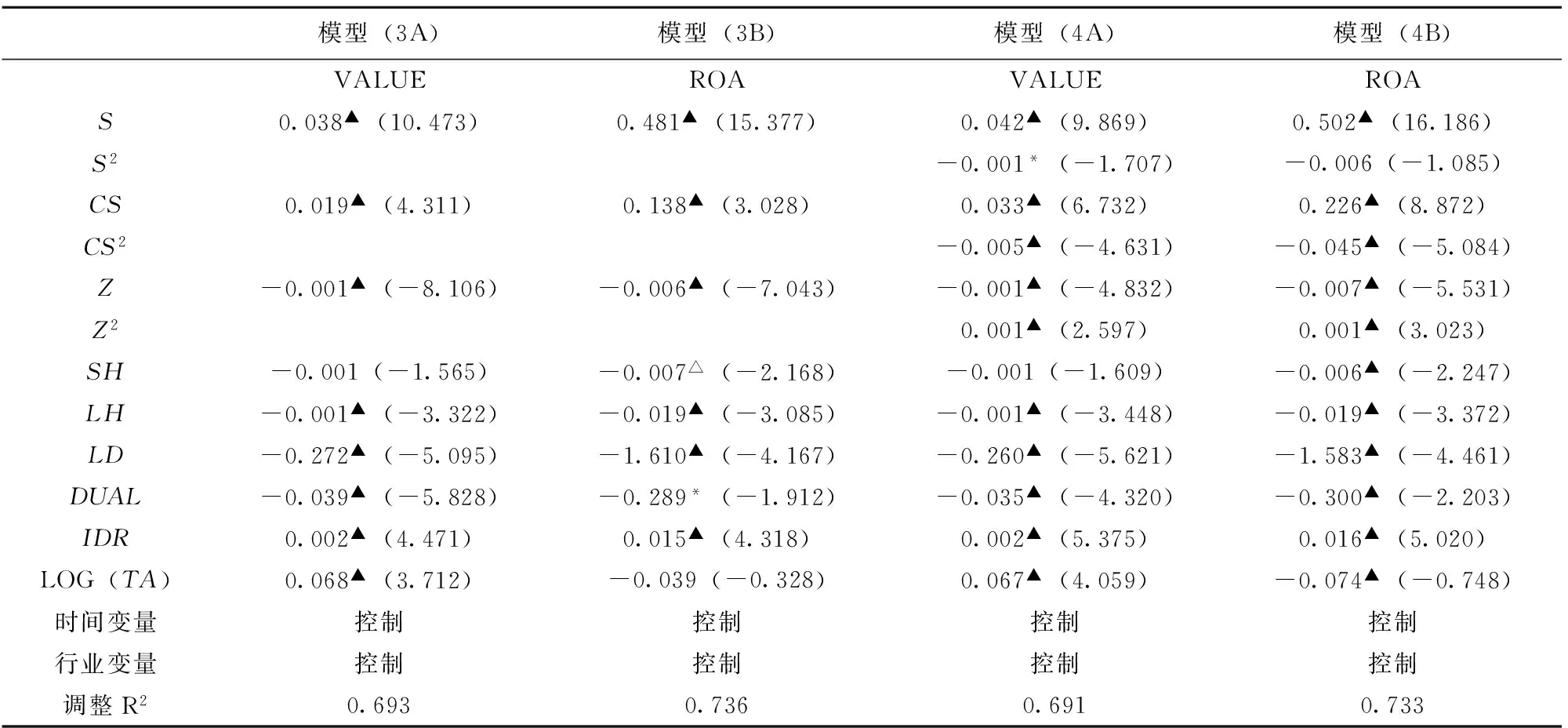

从表1可以看出S2、CS2和Z2的系数都在1%水平上显著,有很好的显著性,股权集中度与公司绩效间呈显著的倒U型关系,股权制衡度与公司绩效间呈显著的倒U型关系,控股股东的控制能力与公司绩效间呈显著的U型关系。但是,股权集中度、股权制衡度和控股股东的控制能力与公司绩效间是否有显著的相关关系,以及是线性关系还是非线性关系,以上的这些分析都是单独对他们分析,难免会遗漏他们之间的内在联系,为此我们用同上的方法对模型(3)和模型(4)进行了回归,回归结果如表1所示。

从表2可以看出,除了在模型(4B)用ROA来衡量公司绩效时,S2系数不显著外,其他系数都有很好的显著性。对于在模型(4B)用ROA来衡量公司绩效时,S2系数不显著很可能是有共线性所造成,S2系数在其他模型中都是显著的,而且VALUE作为衡量公司绩效的综合指标能更好的衡量公司绩效,因此可以基本认为股权集中度与公司绩效间存在显著的倒U型关系。

因此,通过对以上4个模型回归的结果,我们可以得出如下结论:(1)股权集中度与公司绩效呈显著的倒U型关系,在股权集中度比较低时,“监督效应”和“利益趋同效应”占主导地位;当股权集中度比较高时,“侵占效应”占主导地位;

表1 模型(2)的回归结果

注:括号内的数字表示的是T值,▲、△和*分别表示在1%、5%和10%的水平上显著,下同。

表2 模型(3)和(4)回归结果

(2)股权制衡度与公司绩效呈显著的倒U型关系,随着股权制衡度的提高,公司绩效先是提高,而后随着股权制衡度的继续提高而下降;(3)控股股东的控制能力与公司绩效呈U型关系,这说明随着控股股东控制能力提高,其产生的 “侵占效应”不断增强,但当控制能力达到一定程度后,“侵占效应”向“利益协同效应”转化,并且产生了“监督效应”,从而有利于公司绩效。

(四)稳健性检验

为了进一步检验模型的稳健性,本文做了如下稳定性检验:(1)分别用权益净利率(ROE)每股收益(EPS)来衡量公司绩效;(2)在本文中解释变量与被解释变量是同一时期的,为了减轻变量的内生性问题,对相关的解释变量作了滞后一期的处理;(3)在模型中资产负债率(DEBT)和净利润增长率(GNP)来控制公司的资本机构和成长能力。经过以上3种稳健性检验,我们前面得到的结论依然成立,限于篇幅有限,这里没有给出具体回归结果。

〔1〕 JENSEN M C,MECKLING W H.Theory of the firm: Managerial behavior,agency costs and ownership structure[J].Journaloffinancialeconomics,1976,3(4): 305-360.

〔2〕 徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

〔3〕 LA PORTA R,LOPEZ DE SILANES F,SHLEIFER A,et al.Investor protection and corporate valuation[J].NBERWorkingPaperSeries,1999:7403.

〔4〕 谭兴民,宋增基,杨天赋.中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010(11): 144-154.

〔5〕 HOLDERNESS C G,KROSZNER R S,SHEEHAN D P.Were the good old days that good? Changes in managerial stock ownership since the great depression[J].TheJournalofFinance,1999,54(2): 435-469.

〔6〕 KIN LO.Earnings management and earnings quality[J].JournalofAccountingandEconomics,2008,45(4):350- 357.

〔7〕 陈德萍,陈永圣.股权集中度,股权制衡度与公司绩效关系研究——2007~ 2009 年中小企业板块的实证检验[J].会计研究,2011(1): 38-43.

〔8〕 MAURY B,PAJUSTE A.Multiple large shareholders and firm value[J].JournalofBanking&Finance,2005,29(7): 1813-1834.

〔9〕 赵景文,于增彪.股权制衡与公司经营业绩[J].会计研究,2005(12): 59-64.

(责任编辑 杜 敏)

Ownership Concentration,Equity Balance,Share-controlling Shareholder’s Capability and Corporate Performance

ZHANG Song-xiao,SHI Da-lin,LU Wen-jing

(Dongbei University of Finance & Economics,Dalian,Liaoning 116025)

Based on the data from 983 listed companies during 2009 to 2011,an empirical study is made by using principal component analysis method and panel data’s individual fixed effects model to study the relationship among ownership concentration,equity balance,largest shareholder’ control capability and company's performance.It is concluded that: (a) Ownership concentration has significantly inverted U-shaped relationship with company's performance and company exists optimal ownership concentration; (b) Equity balance degree has significantly inverted U-shaped relationship with company's performance and company exists optimal equity balance degree; (c) Largest shareholder’ control capability has significantly U-shaped relationship with company's performance.

ownership concentration; equity balance degree; controlling shareholder’s control capability; corporate performance

2014-01-06

张松孝(1971—),男,江苏泰州人,东北财经大学研究生院博士研究生,主要从事货币与资本市场等方面研究。

F121.26

A

1007-6875(2014)02-0087-05

猜你喜欢

英语文摘(2020年11期)2020-02-06

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

新课程·中旬(2016年11期)2017-02-10

运动(2016年7期)2016-12-01

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

商场现代化(2016年8期)2016-05-10

新课程(2016年7期)2016-03-02

高原山地气象研究(2016年4期)2016-02-28