演化博弈视角下农村信贷供给体系的构建

2014-08-08 02:12:30乔红芳何金丽

河北地质大学学报 2014年2期

乔红芳,何金丽

(1.闽南师范大学 经济系,福建 漳州 363000;2.华侨大学 经济与金融学院,福建 泉州 362021;3.天津渤海职业技术学院,天津 300342)

演化博弈视角下农村信贷供给体系的构建

乔红芳1,2,何金丽3

(1.闽南师范大学 经济系,福建 漳州 363000;2.华侨大学 经济与金融学院,福建 泉州 362021;3.天津渤海职业技术学院,天津 300342)

农村金融供求双方在各自的利益驱动下会不断地进行博弈。基于演化博弈模型,构建了收益矩阵,分析得出:农村金融机构供给体系长期演化的均衡状态取决于贷款农户中高成功率的比重以及本土和外来金融机构贷款给高低成功率农户的相对利差;当不存在政策约束以及本土机构拥有灵活定价权的条件下,会实现完全由本土机构组成的ESS;在政策约束的现实下,目前的混合供给体系是无效率的,但随着农村劳动生产率系统性的提升以及金融创新的不断涌现会趋于形成一种有效的混合稳态均衡。

外来金融机构;本土金融机构;农户;演化博弈

一、引言

建设社会主义新农村是党中央的一项重要部署,这一伟大目标的实现离不开农村金融的支持。农村金融本身可以看成一个系统,系统由资金供给方和需求方构成,各种类型的农村金融机构和组织拥有的资源和优势不同,通过平衡风险和收益而配置和优化自身的资产;而农户可以在众多的金融机构间选择贷款以满足项目投资需求。从这个角度看,金融机构和农户之间就是一个博弈过程,双方的行动均依赖于观测到的对方的策略信息,目标都是最大化其得利。于是,可以选择博弈论方法对这一问题进行分析和探讨。

运用博弈模型研究农村金融的文献所设计的双方包括三类。一是农户与正规金融机构间博弈。由于农户自身存在的特质性风险以及可抵押物的匮乏(曹玉贵,2009)[1],正规金融机构无法有效甄别贷款农户的类别,但是又无法通过收取风险溢价而获得补偿(崔春艳,2010)[2],受盈利动机驱使反而将农村筹集的资金投向非农产业,双方的利益诉求不同使得博弈均衡很难达到双赢(李喆,2013)[3]。于是各位学者提出了两种思路来解决这一问题。一种思路是疏通双方利益冲突的症结。比如引入第三方实行有效监督,在博弈中引入政府,可以对违约农户收取罚金、对履约农户给予适当贴息、对农村正规金融机构提供贴息(李喆,2013)[3];或引入贷款抵押担保组织(曹玉贵,2009;蔡四平,2008)[1][4];或建立有效的土地流转制度,增加农户可供抵押和担保的财产(曹玉贵,2009)[1],从而降低信息不对称,改变双方的收益矩阵,建立双方长效合作机制。另一种思路是顺应市场规律,鼓励农村信贷由更有效率的非正规金融机构来补充供给。农村非正规金融内生于农村经济和社会中(高之岩,2013)[5],与正规金融相比较,非正规金融机构对贷款农户比较了解,甄别信息的成本较低(崔春艳,2010)[2],可以在无需担保和抵押品情况下办理贷款,而且能提高农业贷款追收成功率(蔡四平,2008)[4],在提供信贷供给方面有显著的比较优势,因而要大力发展非正规金融,鼓励其良性发展。二是正规金融机构与非正规金融机构间博弈。鄂冰、巴红静(2012)[6]基于动态演化博弈模型不仅从理论上论证了正规金融机构和非正规金融机构之间选择合作和不合作都是稳定的,而且从实际中论证了两者必然选择走向合作。三是监管部门与农村金融机构间博弈。农村金融机构追逐的是利润最大化,监管部门则是保证金融机构的合规和稳健运营,由于价值取向和经济利益上的不一致,双方形成相互博弈(董帮应、佘传奇,2012)[7]。不同博弈模型,如完全信息静态博弈(周扣琴等,2007;周孟亮等,2012)[8][9]、演化博弈模型(董帮应、佘传奇,2012;张前程、王明成,2010)[7][10],得出类似的结论:农村金融机构选择违规经营的概率与违规收入成正比,与监管部门的处罚力度成反比,而监管部门检查的概率与其监管得利大小成正比,与监管成本成反比。然而,在整个农村金融供给体系中,除了正规金融机构外,还有非正规金融机构,可是上述的所有博弈模型并未将所有的农村金融供给主体与需求主体纳入进来进行分析。

借鉴上述文献的合理思想,选择农村金融供需参与主体作为博弈双方,并根据现实存在细分每一类参与主体类型。梳理我国农村金融供给的格局,丢弃原有的分类方式,按照甄别信息能力高低的不同将其分为两类:未拥有完全信息的外来性金融机构(包括:中国农业发展银行提供的政策性金融以及各商业银行提供的商业性金融)以及拥有完全信息的根植于本土的金融机构(农村信用合作社或农村商业银行提供的合作性金融、新型农村金融机构以及农村民间借贷)。前文所指的正规金融机构便包含了外来性金融机构与合作性金融。正如我们现实所见,中国农业发展银行的低效率运作注定了政策性金融只是杯水车薪、商业性金融机构的逐利避害本性又使其远离收益较低、风险较大的农村市场,结果就是农村的外来金融机构并未像监管层所设想的那样提供农村发展所需的大量资金。于是,我国建立了诸多服务“三农”的新型农村金融机构,还有那些游离在正规金融之外的民间借贷,他们有着独特的优势和生存技能,这些机构能否对外来性农村金融的供给体系形成有效侵蚀呢?因此,本文选择演化博弈模型,将农村金融看成一个渐进演化的系统,分析其演化的均衡状态以及影响因素,探讨究竟一个稳态的农村金融体系是怎样的呢?

二、农村金融体系演化博弈模型及分析

(一)模型参与主体

农村金融系统的参与主体包括从事资金供给的农村金融机构以及需要融入资金的农户。农村金融机构根据其是否拥有完全信息将其划分为两类。一类是拥有完全信息的本土金融机构,主要是民间借贷组织和根植于本土的农村信用社、小额贷款公司及村镇银行等,这类机构的特征是属于农村熟人社会的成员,了解贷款农户的信用状况、财务状况以及经营能力的差异,同时也能利用较低的成本监督农户使用贷款,确保资金的安全性。另一类是不拥有完全信息的外来金融机构,主要是中农工建及其他股份制商业银行在农村地区的分支机构,这类机构的特征是业务分布遍及各地,业绩不依赖于本土的信贷状况,与贷款农户关系的疏远使得这些机构无法掌握农户的相关信息,无法甄别农户还款能力的高低,同时监督农户使用贷款的成本较高。贷款农户(包括小微企业)是农村金融市场的资金需求方。排除农户自身努力的影响,仅由于贷款农户本身所掌握的生产技术与资源禀赋的不同,他们生产经营成功的概率不同,据此将贷款农户划分为两类:第一类农户成功的概率较高,第二类农户成功的概率较低,即;通常两类群体的劳动生产率或收益率也显示出差异(张杰,2007)[11],前者的劳动生产率较低,后者的生产率较高。假设高成功率农户的收益率为θh,其项目投资成功的概率为πh,低成功率农户的收益率为θl,成功的概率为πl,意味着:θh<θl且πh>πl。

(二)模型前提假设

假设贷款农户不存在主观上赖账不还的可能性。如果贷款项目成功获得收益后,可以全部偿还贷款本息;如果贷款项目失败而收益为零时,无法偿还本金和利息。贷款本金标准化为1,利息计算采用单利方式,贷款期限为1年。拥有完全的信息的金融机构不要求农户支付任何抵押品,而且可以根据掌握完全信息对农户实行差别定价,贷款利率分别为:rh与rl且rh

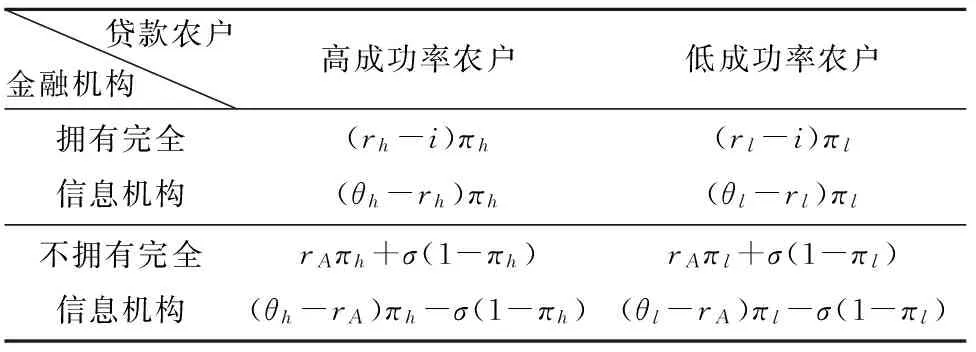

(三)参与主体的收益矩阵

根据上述的前提假设,可以得到双方参与主体的收益矩阵,如表1所示。

表1 博弈双方的收益矩阵

(四)模型分析

假设贷款农户中高成功率群体的比重为x,低成功率的比重为1-x;农村金融供给主体中拥有完全信息的机构所占比重为y, 不拥有完全信息的机构所占比重为1-y。

1.农村金融供给主体

农村金融由拥有完全信息的本土机构供给的期望支付水平为:

农村金融由不拥有完全信息的外来机构供给的期望支付水平为:

农村金融供给主体的平均支付水平为:

由于经济和金融环境的变化、农村生产率的提高等等因素的影响,农村金融体系的内部结构以及博弈双方采用策略的比率也会随着时间而发生变化。其复制动态方程为:

其中:m=(rh-i-rA)πh-σ(1-πh)为本土金融机构贷款给高成功率农户的相对利差; n=(rl-i-rA)πl-σ(1-πl)为本土金融机构贷款给低成功率农户的相对利差。

2.贷款农户

高成功率农户的期望支付水平为:

低成功率农户的期望支付水平为:

贷款农户的平均支付水平为:

其复制动态方程为:

其中:p=(θh-rh)πh-(θl-rl)πl

q=[(θh-rA)πh-σ(1-πh)]-[(θl-rA)πl-σ(1-πl)]

三、博弈均衡的影响因素分析

(一)不考虑政策约束时的情况

高成功率农户通常从事传统种植业,如玉米、小麦等,农业经营风险低,但是所获得收益也低;低成功率农户通常从事林牧副渔业,如果蔬、养牛、养羊、养猪、其他经济性作物等商品的生产,农业经营风险大,但是期望收益也高。现阶段由于传统种植业贷款农户的比重较低(即x较小),也意味着农业经营的风险相对较大,而农户的抵押物的匮乏也决定了σ较小,外来金融机构无法甄别贷款农户的真实状态,作为一个商业主体,只好趋利避害,远离农村金融市场,将资金运用到收益较高风险较低的城市市场中。根植于本土的金融机构则不同,可以利用自身的信息资源和优势,有效区分贷款农户的类别,进而实行基于风险的差别定价,从而保证了对贷款农户贷款的有效供给。

按照前文演化博弈模型的分析,这种路径经由市场自发演绎的结果就是外来金融机构自然地被排除出了整个农村金融供给系统,只剩下本土金融机构的这样一种稳态。但是值得注意的是,双方演化博弈的长期均衡点取决于本土金融组织相对于正规金融机构定价能力的大小。如果本土金融组织定价受到限制,面对高风险客户,无法通过收益获得补偿,则他们也会像外来金融机构一样,退出农村金融供给市场。因此,灵活的定价机制才是本土金融组织生存下来的核心和关键。

(二)存在政策约束的情况

正如我们所见,除了市场之外的政策约束无处不在。政府总是呼吁诸如邮政储蓄银行、农业银行等正规军进入农村金融市场,发挥其主力军的作用,满足当地贷款农户的资金需求。于是,农村金融供给系统中的机构呈现多元化的局面,从表面上看,似乎是共同存在的 一种稳态结构。其实不然,商业银行的本性是逐利避害的,这种政策约束并不符合市场规律,回想当时银行商业改革的情景就可窥见一斑,为什么商业银行的分支机构快速撤离农村市场?这也可以解释为什么农村金融改革推进了这么久,各商业银行依然是雷声大雨点小,在农村金融业务上步伐缓慢,政策推动本身违背了机构的逐利本性,当然这也根源于信息的不对称。如果被寄予厚望的外来军能有效地甄别客户类别或者通过抵押等手段规避风险,即使没有政府的干预,他们也会积极加入到农村金融市场供给大军中。因此,如果这种政策约束一直存在,我们看到的依旧是一种混合的供给体系,无疑这种状态是低效率运作的。

(三)外来冲击的影响

农业劳动生产率在过去30多年中实现生产率系统性提升以及金融创新了持续性的提升(卢锋,2013)[12],表现在:以1978年不变价农业增加值衡量指标,农业年均劳动生产率从1978年的362元增长到2011年的1 688元,年均增长4.77%;农业边际劳动生产率亦从1978年110元增长到2011年527元,年均增长近5%,并将造成这些变革的原因归结为:实行适应农业经济规律和特点的经济政策、农业科技取得的较大进步、现代投入的大幅增长、开放的经济环境引导农业生产结构的转型。可以预见的是,这些因素在未来依旧可以得到强化,尤其是科技进步,必将会带来农业劳动生产率系统性的提升。这种变化会导致高成功率农户所占的比重越来越大,农业经营风险越来越小。此外,随着政府推动的农村金融产品创新的不断推进,农村土地承包权、林权、宅基地使用权、小型农机器具等抵押担保品在未来将会扮演重要角色,这将为众多的贷款农户提供更多的选择。使用前文的表示,这些外来冲击带来的是和的不断提高,这意味着,本土金融机构原有的信息和资源优势不断弱化,部分业务会被正规金融机构侵蚀,从而使得农村金融的供给系统出现一种混合稳态均衡。与存在政策约束的情况相比,这种混态运转是有效率的。

四、结论

本文在构建农村金融供求双方参与的演化博弈模型基础上,结合中国现实分析,得出如下结论:(1)从理论上看,农村金融机构供给体系的长期均衡演化有三种路径,究竟最终走向何种状态取决于贷款农户中高成功率的比重与本土与正规金融机构贷款给高低成功率农户的相对利差;(2)当不存在政策约束以及本土金融机构拥有灵活的定价权的条件下,经由市场自发演绎的结果是外来金融机构自然地被排除出了整个农村金融供给系统,只剩下本土金融机构的这样一种稳态;(3)在政策约束现实的条件下,目前形成的混合供给体系是无效率运作的;(4)随着农村劳动生产率系统性的提升以及金融创新的不断涌现,本土金融机构的业务会被外来金融机构逐步侵蚀,从而形成一种有效率的混合稳态均衡。

〔1〕 曹玉贵,李一秀.农村金融机构与农户借贷行为的博弈分析[J].金融理论与实践,2009(2):25-27.

〔2〕 崔春艳.农村金融供求矛盾的一个理论解释——不完全信息动态博弈模型[J].中国商界,2010(9):32-33.

〔3〕 李喆.城镇化进程中农村金融供需体系的博弈分析[J].中央财经大学学报,2013(4):34-38.

〔4〕 蔡四平.利益博弈:功能视角的农村金融组织体系重构的逻辑依据[J].财经理论与实践,2008(1):34-38.

〔5〕 高之岩.基于博弈的我国农户融资机制比较研究[J].现代财经,2013(2):28-35.

〔6〕 鄂冰,巴红静.我国农村金融制度变迁的路径选择:动态演化博弈视角[J].南通大学学报(社会科学版),2012(9):110-113.

〔7〕 董帮应,佘传奇.不对称信息视阈下农村金融监管的演化博弈[J].乐山师范学院学报,2012(7):94-96.

〔8〕 周扣琴,张庆亮.我国农村金融监管制度的博弈分析[J].海南金融,2007(1):53-55.

〔9〕 周孟亮,文春晖,孙良顺.我国新型农村金融机构联动监管模式设计——一个博弈视角下的分析框架[J].湖南科技大学学报( 社会科学版),2012(5):73-77.

〔10〕 张前程,王明成.农村金融监管的演化博弈模型分析[J].安徽工业大学学报(社会科学版),2010(9):3-5.

〔11〕 张杰.中国农村金融制度调整的绩效:金融需求视角[M].北京:中国人民大学出版社,2007.

〔12〕 卢锋.中国农业革命的根源与挑战[J/OL].(2013-03-10)http://www.ftchinese.com/.

(责任编辑 周吉光)

TheConstructionofRuralCreditSupplySystem:BasedontheEvolutionaryGameModel

QIAOHong-fang1,2,HEJin-li3

(1.HuaqiaoUniversity,Quanzhou,Fujian362021; 2.MinnanNormalUniversity,Zhangzhou,Fujian363000; 3.TianjinBohaiVocationalTechnicalCollege,Tianjin300342)

Based on the evolutionary game model,this paper constructs a payoff matrix of the two participants of the rural credit system.And it shows that the long-term evolutionary steady equilibrium of the rural credit suppliers depends on the weights of the farmers with a higher success rate and the relative loan interests when the local and foreign financial institutions lend to the different farmers.When there are no policy constraints and local institutions can set price flexibly,the ESS of evolutionary game will be entirely composed of local institutions.However,under the policy constraints in the reality,the present mixed supply system is inefficient.Along with the promotion of the rural labor productivity and emergence of the financial innovation,the effective steady ESS of evolutionary game will come true.

local financial institutions; foreign financial institutions; farmers; evolutionary game

2014-01-09

闽南师范大学课题项目资助(SS09021)。

乔红芳(1982—),女,山西长治人,闽南师范大学经济学院讲师,华侨大学经济与金融学院博士研究生,主要研究方向:宏观金融。

F832.4

A

1007-6875(2014)02-0016-05

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

当代水产(2022年6期)2022-06-29 01:12:02

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

中国生殖健康(2020年8期)2021-01-18 03:05:34

中国外汇(2019年10期)2019-08-27 01:58:06

今日农业(2019年10期)2019-01-04 04:28:15

中国生殖健康(2018年3期)2018-11-06 07:20:12

商周刊(2017年26期)2017-04-25 08:13:06

红土地(2016年10期)2016-01-28 08:15:52