浅议非同一控制下期中合并财务报表的编制

2014-05-28 18:42葛一青

商 2014年42期

关键词:合并财务报表

葛一青

摘 要:现实当中的企业合并不一定都是年初时合并,更实际的情况是在一年当中任何一天,本文就非同一控制下企业期中合并财务报表的编制做简要的说明。

关键词:期中合并;合并工作底稿;合并财务报表

非同一控制下的企业合并,合并财务报表编制的方法大致可以分成三种情况,一是控股权取得日合并报表的编制,二是在控股权取得日后首期合并财务报表的编制,三是在控股权取得日后连续各期合并财务报表的编制,这几种情况编制合并财务报表的原理都是一样的,都是在个别报表的基础上,通过编制抵消调整分录来形成合并财务报表,基本的程序也是一样,母公司的长期股权投资与子公司的所有者权益项目的抵消,母公司的投资收益和子公司的利润分配对应母公司的部分进行抵销,这是一个内部的分配,如果有少数股权的话,应该把子公司利润当中对应少数股东的部分应该结转为利润表当中的少数股东的损益,并且在做这种抵消之前,都需要把母公司对子公司的投资从成本法转换为权益法,在非同一控制的企業合并当中,需要进行一个从账面价值到公允价值的调整处理,而且在以后首期报表和以后连续各期编制合并报表的时候也要做相应的调整。

假设:A公司和B公司是非同一控制下的企业,A公司20X9年7月1日购入B公司股份的80%,支付192万元,假设合并日B公司资产负债账面价值和公允价值相等。单位:万元

那么控股权取得日抵消分录:

借:实收资本 100 贷:长期股权投资 192

盈余公积 35 少数股东权益 48

未分配利润 105

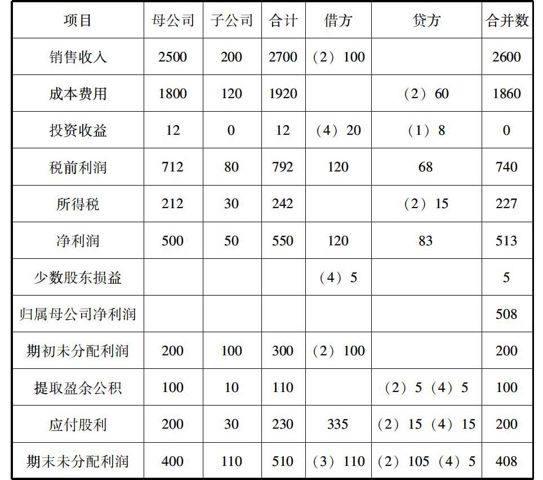

经营到年底12月31日,首期合并财务报表的编制,建立在个别财务报表的基础上,假设上半年和下半年实现的净利润相等。企业集团从7月1日才开始存在,所以只要把下半年实现的收入费用利润纳入到企业集团的合并报表中,取数的时候是直接来源于年度的利润表,所以需要把合并前的收入费用先剔除,留下来的是合并日到年底这段时间的收入成本费用利润,也可以直接在年报中把上半年的数减掉,12月31日合并报表工作底稿1:

本例中,合并日资产负债的账面价值和公允价值相同,但需要从成本法到权益法的调整,如果采用权益法的话,按照享有对方净利润的份额来确认投资收益,从投资开始,对方实现的净利润的份额确认为投资收益25*0.8=20万,投资收益应该调增8万。长期股权投资下半年账面价值没有变化,但如果采用权益法,应该和被投资方所享有的权益份额相对应,如果投资收益少算8万的话,也意味着长期股权投资的账面价值也少算了8万元。

调整分录:

(1)借:长期股权投资 8贷:投资收益 8

(2)将子公司合并前不纳入合并范围的项目通过编制抵消分录予以抵消

借:销售收入 100 贷:成本费用 60 提取盈余公积5

期初未分配利润 100 所得税 15 未分配利润15 期末未分配利润105

(3)子公司的所有者权益项目和母公司的长期股权投资项目的抵消

借:实收资本100 贷:长期股权投资 200

盈余公积40 少数股东权益 50

资本公积0

期末未分配利润 110

(4)借:投资收益20 贷:盈余公积 5

少数股东损益 5 应付股利 15

期初未分配利润50 期末未分配利润 55

(作者单位:连云港财经高等职业技术学院)

参考文献:

[1] 《高级财务会计》王竹泉编著 机械工业出版社

[2] 《注册会计师》会计辅导教材

猜你喜欢

经济师(2017年2期)2017-04-10

现代经济信息(2016年31期)2017-03-08

财会学习(2016年24期)2017-01-10

中国管理信息化(2017年1期)2016-12-29

商场现代化(2016年29期)2016-12-23

中国经贸(2016年19期)2016-12-12

企业导报(2016年19期)2016-11-05

现代经济信息(2016年12期)2016-07-11

商场现代化(2016年7期)2016-04-27

商业会计(2016年6期)2016-04-07