同一控制企业合并留存收益转回问题探讨

2016-12-29 23:18韩冰单昭祥

中国管理信息化 2017年1期

关键词:合并财务报表

韩冰++单昭祥

[摘 要] 本文阐述了同一控制企业合并,合并财务报表存在重复计算利润、不能如实反映合并方取得的净资产未来现金流量的产出能力、会计信息整体性和预测价值较弱等问题,从而提出不转回合并前留存收益的观点。

[关键词] 同一控制企业合并;合并财务报表;留存收益

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2017. 01. 007

[中图分类号] F23 [文献标识码] A [文章编号] 1673 - 0194(2017)01- 0019- 03

1 CAS 33关于因同一控制下企业合并的规定

《企业会计准则第33号——合并财务报表》规定,母公司在报告期内因同一控制企业合并增加的子公司以及业务,编制合并资产负债表时,应当调整合并资产负债表的期初数,同时应当对比较报表的相关项目进行调整,视同合并后报告主体自最终控制方开始控制时点起一直存在;编制合并利润表时,应当将该子公司以及业务合并当期期初至报告期末的收入、费用、利润纳入合并利润表,同时应当对比较报表的相关项目进行调整,视同合并后的报告主体自最终控制方开始控制时点起一直存在;母公司在报告期内处置子公司以及业务,应当将该子公司以及业务期初至处置日的收入、费用、利润纳入合并利润表。

2 现行同一控制企业合并在合并日的合并抵销处理

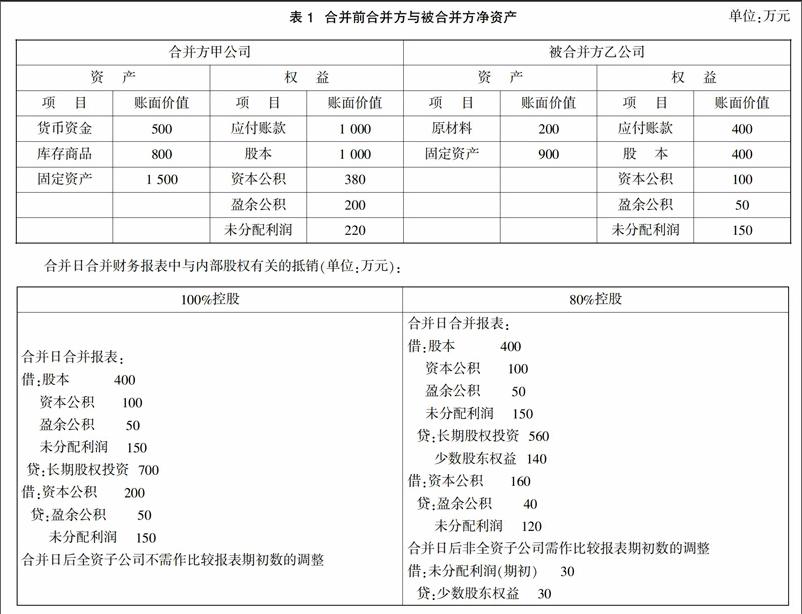

[例1]假设甲、乙两家公司合并前同受A公司控制,合并前双方的资料见表1,2014年6月末,甲公司用账面价值500万元,公允价值580万元的库存商品和100万元的银行存款给乙公司的原股东,从而取得乙公司的控制权。

3 同一控制下企业合并下合并财务报表编制存在的问题

同一控制下企业合并财务报表的处理思路源于“权益结合法”,在权益结合法下,合并的实质是参与合并的各个企业现有的股东权益在合并主体中的联合和继续,合并方取得净资产或股权投资按被合并方的净资产的账面价值的份额作为入账价值,不涉及合并成本,不涉及商誉,合并不会导致资产增值或减值,不确认资产处置损益,支付的合并对价的账面价值与取得的被合并方净资产或股权的账面价值之间的差额,调整股东权益,被合并方合并前留存收益中按持股比例并入合并后留存收益中。如果合并发生在非年初的某个时点,合并方当年净收益包括参与合并各方整个年度净收益之和,如同自所反映的最早期间与合并各方就已经联合在一起。

3.1 重复计算合并利润

假设甲公司为集团母公司,下属乙、丙两个子公司,丁为丙公司全资子公司。根据集团战略安排,2014年7月31日乙公司向丙公司合并其下属子公司丁公司,合并后丁公司成为乙公司的全资子公司,此为同一控制下企业合并。一方面乙公司在报告期内由于同一控制下企业合并增加的子公司丁公司,在编制合并利润表时,应当将该丁公司合并当期期初(2014年1月1日)至报告期末(2014年12月31日)的收入、费用、利润纳入合并利润表;另一方面丙公司在报告期内处置子公司丁公司,应当将该丁公司期初(2014年1月1日)至处置日(2014年7月31日)的收入、费用、利润纳入合并利润表。可见丁公司自2014年1月1日至2014年7月31日的收入、费用、利润既纳入乙公司的合并利润表,也纳入丙公司的合并利润表,重复计算。对于甲而言,如果甲编制截止于2014年7月31日的合并报表,乙、丙作为甲的子公司均需将各自的“收入、费用、利润”纳入甲的合并范围,那么这部分“丁公司自2014年1月1日至2014年7月31日的收入、费用、利润”就重复计算了两次。

3.2 权益结合法固有缺陷

一方面,权益结合法下合并方取得的长期股权投资按被合并方在合并日净资产账面价值的份额入账,不符合会计要素五种计量属性中的任何一种。例如根据历史成本的定义,历史成本是取得或制造某项资产时所实际支付的现金或者现金等价物,或负债发生时承担现时义务的金额,例1中甲公司取得的长期股权投资的入账价值应当为680万元,而非700万元。同时,由于并未反映合并前被合并主体财务报表中未包含,但在合并日符合确认条件的资产或负债,不能如实反映所取得的净资产的现金产出能力,所提供的信息完整性也较弱,无助于会计信息使用者的决策。另一方面,所获资产和负债以其在原主体的账面价值计量,由原主体创造的内含收益未得到确认,从而高估合并收益(低估费用),因此,权益结合法未如实反映合并主体的合并后经营业绩。

4 我国企业会计准则关于同一控制企业合并编制合并财务报表规定的变迁

2011年12月8日《企业会计准则解释第5号》(征求意见稿),对在同一控制下的企业合并中,合并方应当如何编制合并财务报表的问题作出解答:在同一控制下的企业合并中,应视同合并后形成的报告主体(合并方)自合并日开始对被合并方实施控制。合并方应当按照《企业会计准则第20号——企业合并》和《企业会计准则第33号——合并财务报表》的规定编制合并日和合并当期的合并财务报表。合并资产负债表中被合并方的各项资产、负债,应当按账面价值计量,被合并方在企业合并前实现的留存收益中归属于合并方的部分,不再由合并方的资本公积转入盈余公积和未分配利润;合并利润表应合并被合并方从合并日开始实现的净利润;合并现金流量表应当合并被合并方从合并日开始形成的现金流量。合并方在编制合并当期期末的比较报表时,不应将合并取得的被合并方前期有关财务状况、经营成果和现金流量等并入前期合并财务报表。

该征求意见稿,解决了上述重复计算利润的问题,这一点是企业会计准则解释第5号(征求意见稿)中争议最大的,对实务影响也较大。例如,IPO企业的同一控制下业务或企业重组,将无法将被合并业务或企业的合并前留存收益纳入IPO企业,一定程度上削弱了业务或企业重组的意义。

至2012年11月5日解释第5号正式发布时,上述关于同一控制下企业合并如何编制合并财务报表的解答并没有通过,因而,在2014年2月17日修订后发布的《企业会计准则第33号——合并财务报表》规定如本文第一部分所述。

5 结 语

可见,现行同一控制下企业合并在编制合并财务报表方面与权益结合法渊源深厚,存在固有的不足,会计准则也试图在这些方面进行改革,依笔者之见,更倾向于企业会计准则解释第5号(征求意见稿)所述之解决方案,尽管该方案偏离了“权益结合法”的原理,但可以有效解决重复计算合并利润的问题,同时,从合并的实质看,合并是在合并日发生的,将合并以后的利润纳入合并财务报表,更符合企业合并的实际。

猜你喜欢

经济师(2017年2期)2017-04-10

现代经济信息(2016年31期)2017-03-08

财会学习(2016年24期)2017-01-10

商场现代化(2016年29期)2016-12-23

中国经贸(2016年19期)2016-12-12

企业导报(2016年19期)2016-11-05

现代经济信息(2016年12期)2016-07-11

商场现代化(2016年7期)2016-04-27

商业会计(2016年6期)2016-04-07

现代经济信息(2016年1期)2016-01-25