山西焦煤现货交易收益率、持仓量及成交量关系

2014-03-16 01:56徐双明

山东工商学院学报 2014年3期

徐双明

(福建师范大学经济学院,福州350117)

一、引言

收益率、成交量及持仓量是描述现货市场行情的重要指标,探讨它们之间的关系对投资者投资具有重要的指导意义。然而对该领域研究主要集中在股票与期货市场上,对现货市场的研究则相对较少。

国外研究金融市场量价关系的文献比较多,Granger和Morgenstem(1963)最早对股票市场量价关系进行研究[1],实证分析的结果表明成交量与收益率两者之间无显著关系。Jennings(1981)等人通过建立序贯信息模型研究股市量价关系[2],结果显示当股市出现利好消息时,量价会出现强烈的正相关关系,即“量价齐扬”的现象;反之出现利差消息时,股市会出现“量缩价跌”的现象。而国内学者对我国金融市场量价关系的研究较少,庄家彰和管中闵(2005)在比较研究台湾和美国股市的量价关系时发现[3]:台湾股市的量价关系表现出“量价齐扬”和“量缩价跌”现象,而美国股市量价关系则呈现“量价齐扬”和“量价分离”现象。封福育(2008)采用分位数回归方法考虑我国沪深股市量价关系[4],结果表明沪深两市的量价关系呈正相关关系,但这种关系在左尾处发生了扭曲,出现“价跌量亦涨”现象。陈星(2009)采用分位数回归方法分析上海期货市场和伦敦期货市场收益率及成交量之间的关系[5],实证结果表明两地期货市场的量价关系不同是因投资者结构不同导致的。何晓光和许友传(2012)研究黄金市场量价关系时也得出了类似结论[6]。

上述实证分析的研究变量主要集中在成交量和收益率的关系上,但研究对象仅涉及到股票期货市场,而且研究方法主要采用OLS、GARCH类模型或Granger因果检验方法。这些方法只能分析成交量与收益率波动的局部关系,无法刻画出它们的完整特征。

然而他们对现货市场的研究远远不够,受到国内外一些研究的启发,本文采用线性分位数回归方法来避免上述研究方法上的限制,将研究对象和变量转向山西焦煤现货市场收益率、成交量及持仓量之间更全面的关系研究。

二、分位数回归方法及参数估计

由Koenker和Bassett(1978)提出的分位数回归模型提供了被解释变量和解释变量的分位数之间线性关系的估计方法[7],它是依据因变量的条件分位数对自变量进行回归,这样得到了所有分位数下的回归模型。相比OLS回归只能描述自变量对于因变量局部变化的影响而言,它能更精确地描述自变量对于因变量的变化范围以及条件分布形状的影响,另外,还能捕捉分布的尾部特征。这些优点对于我们研究现货市场收益率以及持仓量、成交量对不同水平的收益率的影响十分简便。

假设被解释变量y,p个解释变量为x1,x2,…xp,满足如下分位数回归模型:其中误差项μ的条件 ψ分位数等于0,参数α0(ψ),α1(ψ),α2(ψ)…αp(ψ)表示随 ψ 不同而不同。记 x=(x1,x2,…xp)’,α(ψ)=(α0(ψ),α1(ψ),α2(ψ)…αp(ψ),则由于分位数回归是通过使加权误差绝对值之和最

小得到参数的估计,当ψ在(0,1)上变动时,求解下式的最小化问题就可以得到分位数回归不同的参数估计:

在线性条件下,对于每个x,y在不同的ψ下得到不同的分位数函数。随着ψ由0~1变化,就能得到所有y在x上的条件分位轨迹,即分位数回归能够估计ψ在给定x的整个条件分布。当ψ=0.5时,式(2)变成了中位数回归模型的参数估计。

三、数据的基本描述及单位根检验

本文选取的数据样本为山西焦炭市场焦煤现货交易的日数据,研究期间为2012年8月14日至2013年5月7日,每周五天交易,节假日除外,有效数据共170交易日的数据。

实证分析中的收益率变量是将每日收盘价取对数,前后两期相减得到,当期收盘价用Pt表示和前期收盘价用Pt-1表示,收益率用 REt表示,即REt=lnPt-lnPt-1,持仓量由原始数据直接取对数得到,用变量LNHOLt表示,成交量也是直接取对数得到的,用变量LNVOLt表示。

表1 焦煤市场样本数据的基本统计量

从表1可以看出收益率、持仓量和成交量的分布均有轻微的左偏现象,即它们的偏度系数均小于0,其中持仓量和成交量的峰度系数均显著大于3,说明它们的分布都具有尖峰厚尾的分布特征。根据JB统计量可判定收益率服从正态分布,而持仓量和成交量均不服从正态分布,如果采用传统的回归方法可能会出现较大的误差。此外,由于原数据是时间序列数据,为了避免伪回归,在对模型进行估计之前,需对各个变量进行单位根检验。表2的ADF检验结果表明,在1%的显著性水平下,均拒绝了单位根假设。

利用以上说明建立分位数回归模型:REt=α0(ψ)+α1(ψ)LNHOLt+α2(ψ)LNVOLt+μt.

以上回归方法是对任意水平的条件分位点进行建模,一可以反应回归变量在各个分位点的影响,二可以反应分布的尾部特征,因而能相对完整地呈现出持仓量和成交量对各种不同水平收益率的影响。

表2 各变量的单位根检验

四、实证结果与分析

本文的实证结果是在Eviews6.0环境下完成的。分位数的选择分别为 0.05,0.10,0.15,…,0.75,0.80,0.85,0.90 和 0.95。为了突出收开盘时的量价关系对焦煤市场的影响,笔者也对左尾处0.01和右尾处0.99两个分位数作了回归估计,这样一共就有21个分位点,即每个变量都有相应的21个分位数回归结果(见表3)。为了更加清楚的比较各分位数回归的估计和检验结果,笔者在图1、2分别给出上述各分位数回归系数的估计值以及其95%的置信区间。

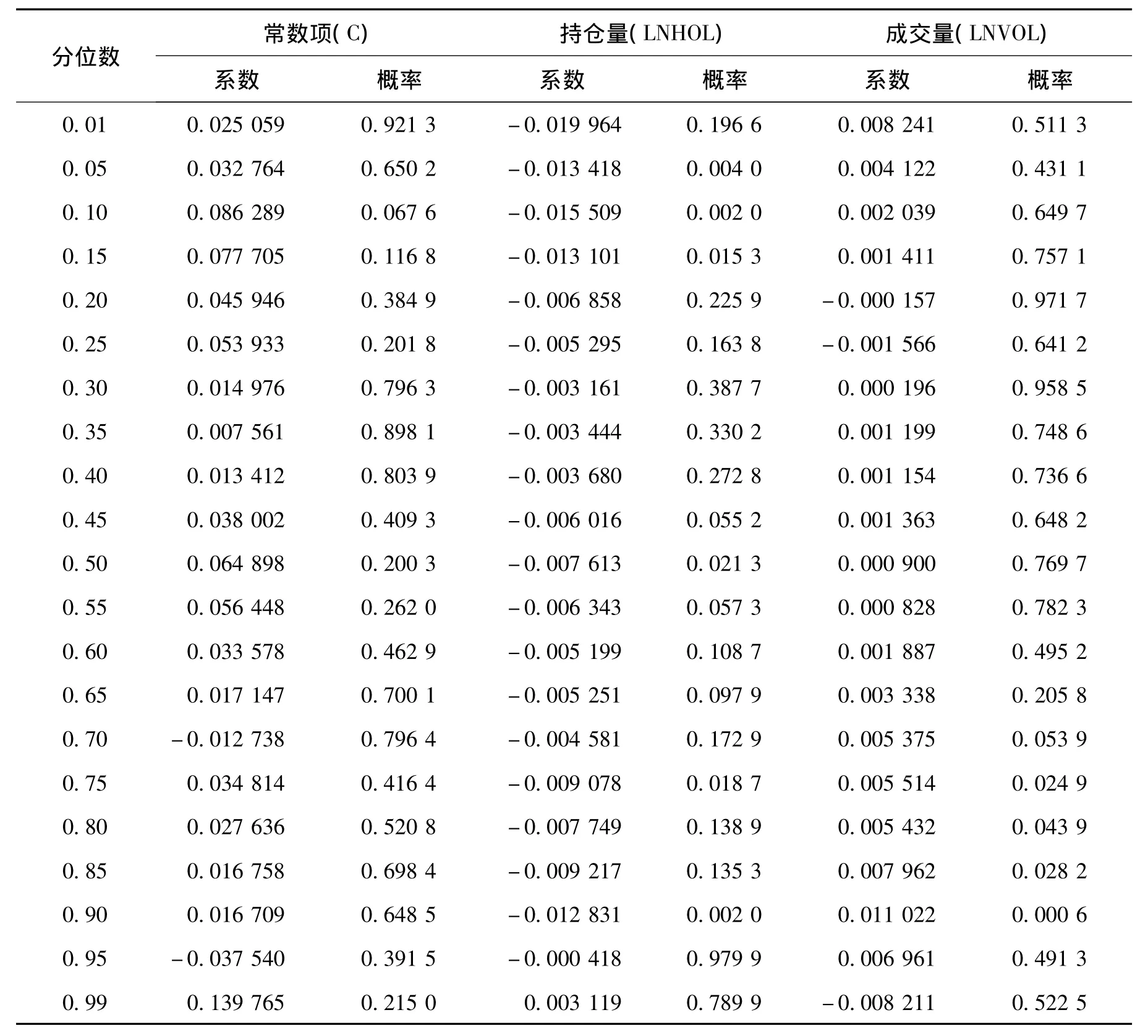

表3 焦煤收益率与持仓量、成交量关系分位数回归结果

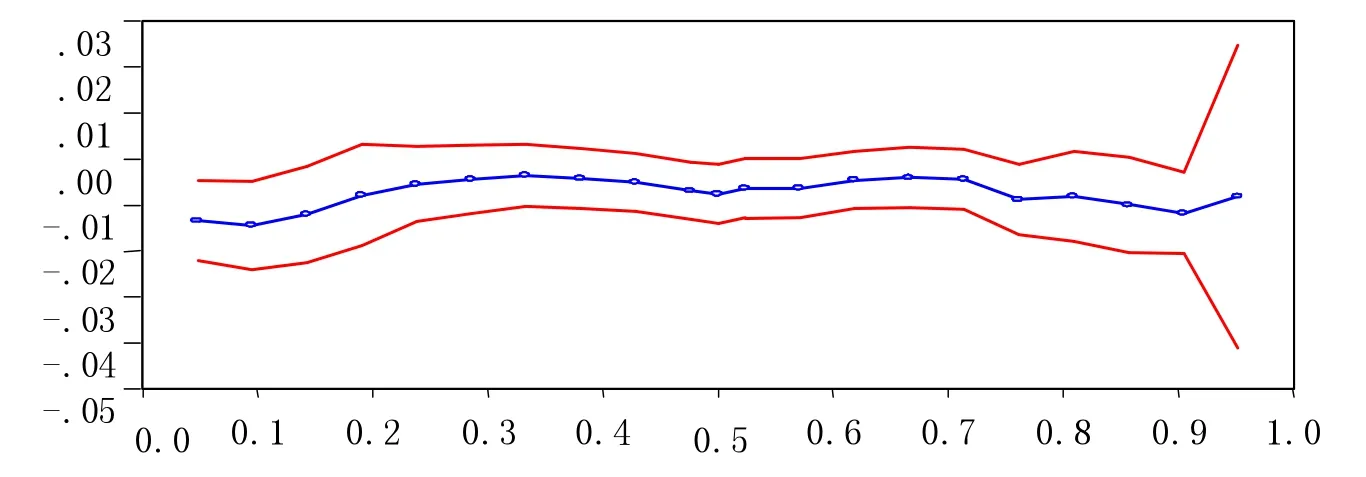

图1 持仓量系数在各分位数下估计值以及95%的置信区间

图2 成交量系数在各分位数下估计值以及95%的置信区间

从焦煤收益率、持仓量以及成交量分位数回归结果可以看出,在不同分位数上估计结果不同。首先对收益率和持仓量之间的关系进行说明:总体上来看,收益率与持仓量呈负相关关系,持仓量越高收益率越小。在低分位 ψ=0.01,0.10及0.15,持仓量系数在1%显著性水平下显著,在ψ=0.20~0.90之间,持仓量系数在5% ~10%显著,但是在左尾处(ψ=0.99)持仓量越高收益率反而越高,即出现了“无量涨停”的现象。同样,对收益率与成交量的关系研究表明:大体上来说,收益率与成交量呈正相关关系的,随分位点增加,成交量回归系数对收益率的正影响越大,即出现“量价齐扬”现象,但在ψ=0.99时出现了反常,成交量增加收益率反而下降,出现“量价分离”现象。此外,持仓量系数绝对值估计值比相应分位点上的成交量系数绝对值估计值对收益率的贡献更大。也就是说,当建仓和平仓的成本一样时,加大仓位带来的损失大于平仓带来的收益,市场激励投资者做短期的投机性投资,同时也说明该市场极其不稳定。

从分位数回归估计值及其95%置信区间来看(如图1、2),回归系数估计值用带圈圈的蓝线表示,回归上下限用红线表示,在两红线之间为置信区间。从图中可以看出,这种置信区间时可信的,但是在高分位点时,出现了严重扭曲,这与市场的不稳定性以及投资者结构有关。第一,焦炭市场的不稳定主要表现在存在强大的外力因素影响市场走向和无涨跌停板制度,使得无量涨停和巨量跌停的现象更容易出现。第二,投资者主要以散户为主,散户的投机性投资行为和因非理性而出现的“羊群效应”使得市场的价格变化起到推波助澜的作用。

五、主要结论与相关建议

本文通过建立线性分位数回归模型分析了山西焦炭市场的焦煤现货收益率、持仓量及成交量的动态关系,不仅得到了前人普遍接受的一般性结论,还得出了与其他市场不一样的结论。主要结论:(1)与股票期货市场一样,现货市场也得到了成交量与收益率间量价齐扬(正收益率与高成交量同时出现)和量价背离(即负收益率与高成交量同时出现)关系。(2)在左尾部,持仓量系数贡献率比成交量系数对收益率的贡献率高;在分位点中部时,两者对收益率的贡献没有明显差别;但在右尾部时,则成交量系数比持仓量系数绝对值对收益率的贡献大。(3)在高分位点时,由于市场的不稳定性,出现了无量涨停和巨量跌停现象,严重损害投资者的利益。相关建议:(1)建立涨跌停板制度,消除市场的不稳定因素。(2)优化投资者结构,最大限度的引入机构投资者,消除市场价格的大起大落。(3)宣传投资理财理念,引导投资者理性投资。

[1]Granger C W J,Morgenstern O.Spectral Analysis of New York Stock Market Prices[J].Journal of Financial Quantitative Analysis,1963,(16):1-27.

[2]Jennings R H,Starks L T,Fellingham J C.An Equilibrium Model of Asset Trading with Sequential Information Arrival[J].Journal of Finance,1981,(36):143-161.

[3]庄家彰,管中闵.台湾与美国股市价量关系的分量回归分析[J].经济论文,2005,33(4):379-404.

[4]封福育.我国沪深股市量价关系实证研究[J].商业经济与管理,2008,(6):75-79.

[5]陈星.期货市场量价关系:基于分位数回归模型的实证研究[J].南方经济,2009,(7):50-60.

[6]何晓光,许友传.黄金市场量价关系分析:基于分位数回归模型的实证研究[J].广东商学院学报,2012,(3):25-31.

[7]Koenker R W,Bassetf G W.Regression qantile[J].Econometrica,1978,(46):33-50.

猜你喜欢

内江师范学院学报(2022年4期)2022-04-27

湖北师范大学学报(自然科学版)(2021年3期)2021-09-08

数学物理学报(2021年1期)2021-03-29

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年25期)2019-07-06

铁道通信信号(2018年9期)2018-11-10

股市动态分析(2015年19期)2015-09-10

股市动态分析(2014年29期)2014-09-22

股市动态分析(2014年32期)2014-09-22