上市公司无形资产与公司盈利能力关系的研究

2013-11-22 11:44吴睿智罗鄂湘钱省三

上海理工大学学报 2013年2期

吴睿智, 罗鄂湘, 钱省三

(上海理工大学 管理学院,上海 200093)

在知识经济时代,以品牌、技术、文化为代表的无形资产逐步成为企业价值创造的主要驱动因素,企业通过技术创新、文化战略等方式将无形资产转化为增加公司盈利的资产,能够有效地提高其核心竞争力.巴鲁·列佛在其著作《无形资产——管理、计量和呈报》中指出:“当今社会财富和经济的增长主要受无形资产的驱动”[1].事实上,在美国排名前500强企业的资产结构中,80%左右都是无形资产,对于某些高科技、IT企业,这一资产比例更高.根据美国专利商标局的统计,全美的知识产权价值5万亿美元.

1 研究现状

国内最早进行无形资产实证研究的是上海财经大学的薛云奎等,他们研究了我国上市公司无形资产和研究开发支出的信息披露状况,以及其对企业盈利和会计信息价值相关性的影响[2].王化成等分析了无形资产信息对投资者的有用性,得到无形资产与企业未来盈利有着显著的正向关系[3].邵红霞等区分了技术性和非技术性无形资产,考察了无形资产比重与会计盈余质量之间的关系,以及无形资产与公司的每股市场价格之间的关系,发现不同无形资产的构成与公司盈利能力之间均存在显著相关关系[4].刘彬等研究表明无形资产对企业经营业绩的贡献是显著的、正向的[5].宫巨宏等以纺织业所有上市公司为样本进行研究,研究结果表明我国纺织企业无形资产与经营业绩呈强相关性,反映了我国纺织上市公司在无形资产管理方面取得了一定的进步[6].陈兴华等以2005—2008年的沪深两市上市公司为样本进行研究,无论是从存量的角度考虑还是从增量角度考虑,无形资产对企业当期及未来盈利的影响均存在显著性差异[7].赵敏等以A 股上市公司作为研究对象实证分析了上市公司无形资产与经营业绩之间的关系,研究结果表明无形资产对上市公司经营业绩起到了显著的正向作用[8].王莉选取我国34家社会服务业上市公司为样本,运用线性模型对资产收益率与无形资产占总资产比例相关性进行实证分析,结果表示资产收益率与无形资产占总资产比例相关性并不明显[9].

本文以我国汽车行业上市公司作为研究对象,采用2006—2010年的财务报告数据,利用面板数据格兰杰检验方法对上市公司无形资产与公司盈利能力的关系进行实证研究.

2 计量模型、样本数据和变量选取

2.1 计量模型原理

经济变量间的因果关系研究最早采用格兰杰检验方法,后来这一方法得到Sins等学者的完善,目前已经成为经济实证研究中广泛应用的统计分析工具.格兰杰检验提出因果检验的对象主要是时间序列,但是,当面对时间和截面双重唯独的数据时就有了一定的局限性.基于传统格兰杰检验方法,Hurlin等提出了固定系数面板数据格兰杰检验方法[10],随后Hurlin进一步提出了固定系数异质面板数据格兰杰检验方法.在Hurlin和Venet的近期研究中表明:包含时间和截面双重维度的面板数据增加了样本数量,提高了格兰杰因果检验自由度的同时减少了解释变量之间的共线性,从而比单纯的时间序列数据更具准确性[11].

2.1.1 面板数据的单位根检验

在随机过程理论中,平稳过程是一种重要的随机过程.平稳序列(stationary sequence)是指联合概率分布函数不随时间改变的随机序列,即其主要统计特性不随时间推移而改变.为了避免“伪回归”现象的出现,在进行面板数据的格兰杰因果检验前必须先进行面板数据的单位根检验,确保参加因果检验的变量为平稳序列.对于面板数据yi,t,当其数据生成过程(data generating process)为一阶自回归过程(autoregressive model)时,记为AR(1),有

其中,xi,t为模型的外生变量,包括个体截面的固定影响和时间趋势;i为个体截面成员的个数;t为第i个截面成员的观察时期数;ρi 为自回归系数,随机误差项满足独立同分布的假设;δi,ξi,t为系数.

在假设a下,不同截面个体i中自回归系数被假定为相同的即同质性假设,Levin等为其主要代表性研究学者[12];在假设b下,n个截面个体有n0个被假设为具有不同特殊自回归系数的平稳序列,称之为异质性假设,这方面的研究方法主要有Im 等提出的IPS检验[13]和Maddala等的单位根检验[14].

2.1.2 面板数据的协整检验

协整检验是20 世纪80年代由Engle 和Granger提出的[15].协整检验的基本思想是:两个或是两个以上的非平稳序列之间可能存在长期稳定的均衡关系.协整检验的常用方法有E-G(Engle-Granger)两步检验法和约翰森检验法,对于两变量之间的协整关系常使用E-G 检验,基于向量自回归模型的约翰森检验常用于多变量之间的协整关系.简而言之,协整检验是由一组非平稳时间序列的线性组合从而得到一个新的平稳序列的过程.

面板数据的协整检验方法可以分为两大类,一类是建立在E-G 两步法检验基础上的面板协整检验,具 体 方 法 主 要 有Pedroni 检 验[16]和Kao 检验[17].这两种检验方法的原假设均为不存在协整关系,从面板数据中得到残差统计量检验.另一类检验是建立在Johansen协整基础上的面板协整检验.

2.1.3 面板数据的格兰杰因果检验

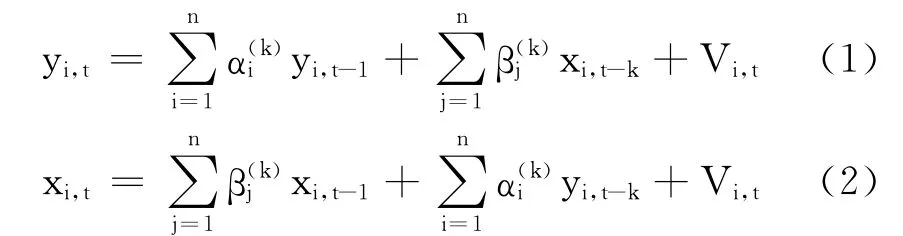

Hurlin等系统研究了面板数据的向量自回归(vector autoregression,VAR)过程,在假定xi,t和yi,t的滞后结束都为K 的条件下,提出如下两个回归模型,即x,y 两个变量正向(x 是y 的格兰杰原因)和反向(y 是x 的格兰杰原因)的检验模型.

式(1)中,假设变量y 与其自身以及变量x 的滞后值有关,且估计结果表明变量x 的系数和显著异于零,则表明变量x 是y 的格兰杰因果.同理在式(2)中若变量x 与其自身以及变量y 的滞后值有关,同时估计结果表明变量y 的系数和显著异于零,即证明变量y 是x 的格兰杰因果.

2.2 样本和数据选取

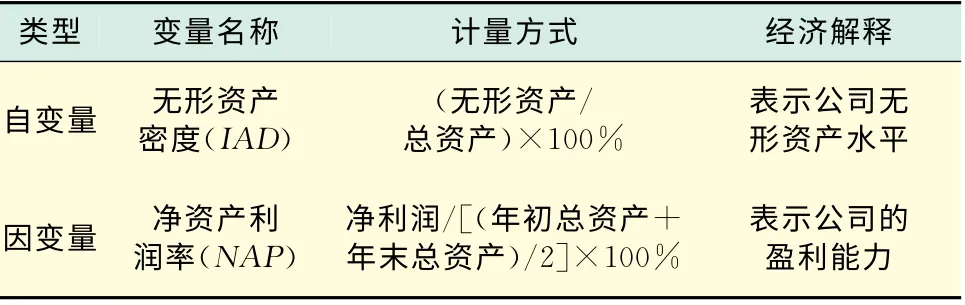

随着我国成为世界第一汽车产销大国,汽车行业一直受到广泛关注.本文以2006—2010年为研究期,将我国汽车行业上市公司作为研究样本,数据来源于新浪股票、搜狐证券.为保证研究样本的有效性,剔除了如下样本:a.考虑到格兰杰因果检验要求,数据时间序列应具有连续性的要求,剔除数据缺失和非连续的样本公司;b.考虑到ST*、ST**类发生巨额亏损的公司的不稳定性,剔除上述类型样本公司.最终得到34家公司连续5年的数据,共计340个样本构成的平衡面板数据.实证研究采用美国QMS公司开发的经济计量软件Eviews 6.0.变量及具体说明见表1.

3 实证研究结果与分析

3.1 面板数据的单位根检验

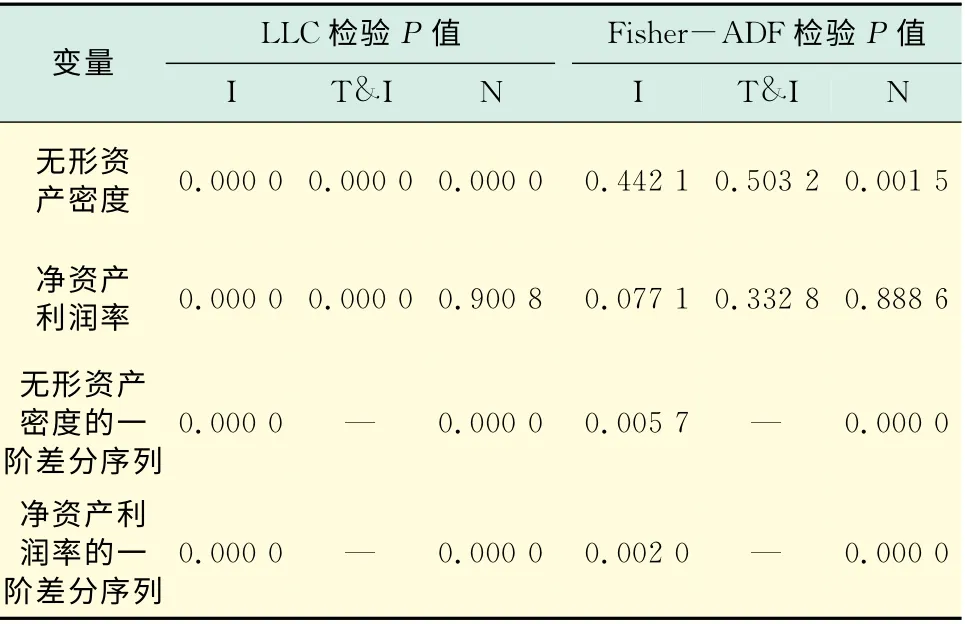

为避免单一方法可能存在的缺陷,采用两种面板数据单位根检验方法:相同根单位根检验LLC(Levin-Lin-Chu)检验和不同根单位根检验Fisher-ADF检验.如果在两种检验中均拒绝存在单位根的原假设,则此序列是平稳的,反之则不平稳.文中检验以T(trend)代表序列含趋势项,以I(intercept)代表序列含截距项,T&I代表两项都含,N(none)代表两项都不含,Eviews 6.0检验结果如表2所示.

表1 变量说明表Tab.1 Variable description

表2 单位根检验结果Tab.2 Unit root test results

在面板数据序列无差分情况下,由于收集到的宏观数据除了有截距项还有趋势,可以进行有截距项和趋势项的单位根检验.在一阶差分后,由于以前的截距项已经差分掉了,而趋势项差分后就是一个数值即为截距项,此时无法进行有截距项无趋势项的单位根检验,因而上表中出现“—”项.从表2可以看出:在1%的显著水平下,无形资产密度和净资产利润率序列均接受存在单位根的原假设,即无形资产密度和净资产利润率序列均为非平稳序列.对两者的一阶差分序列进一步进行平稳性检验,均显著拒绝存在单位根的假设,即两者的一阶差分序列均为平稳序列,因而变量无形资产密度和净资产利润率序列均为I(1)过程.

3.2 面板数据的协整检验

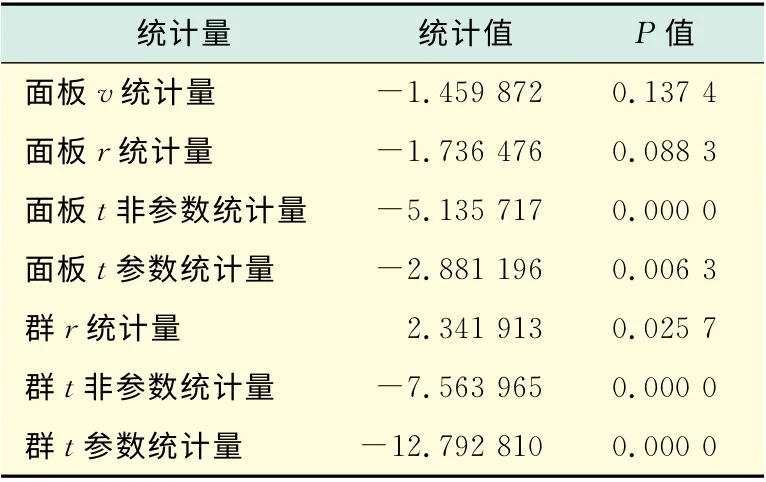

由于无形资产密度和净资产利润率序列均为一阶整,对两者的协整关系进行Pedroni协整检验和Kao协整检验,结果见表3~4(见下页).

由以上协整检验结果可知:Pedroni协整检验与Kao协整检验的结论均为在5%显著性水平下拒绝原假设,表明公司无形资产密度与盈利能力之间存在显著的协整关系.

表3 Pedroni协整检验结果Tab.3 Pedroni cointegration test results

表4 Kao协整检验结果Tab.4 Kao cointegration test results

3.3 面板数据的格兰杰因果检验

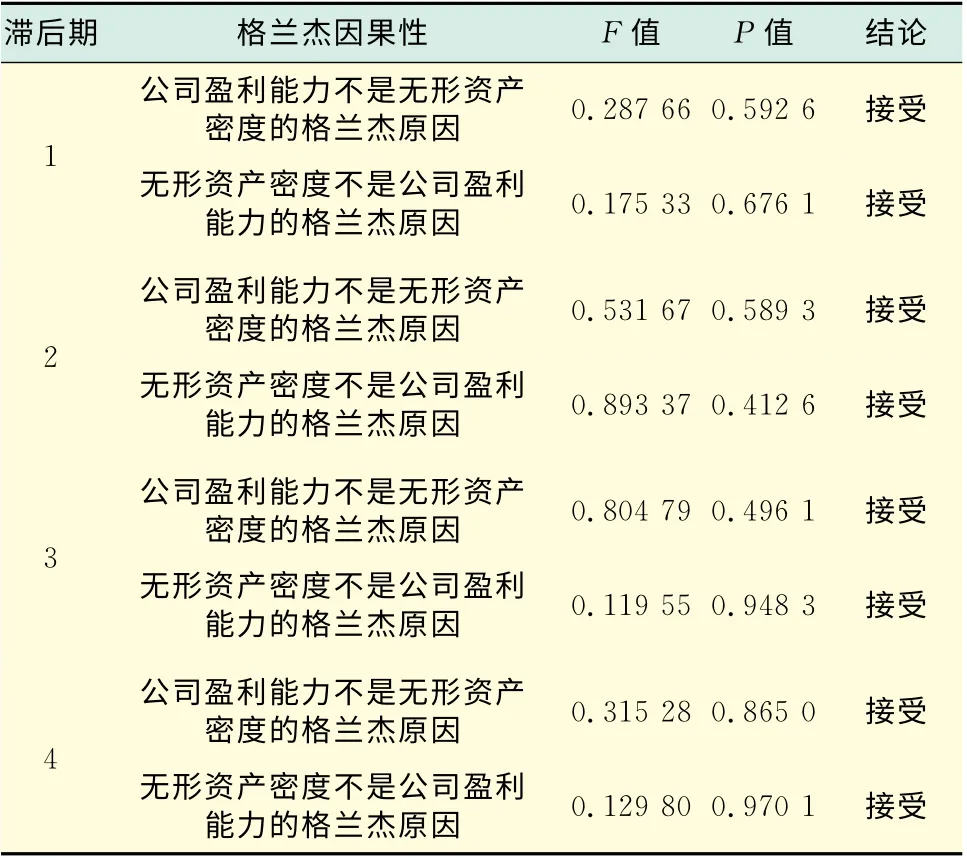

格兰杰因果检验是利用变量发挥作用的时间差和滞后效应,根据变量各自的前期指标相互解释对方指标中的显著程度,从而来判断因果关系的存在性和方向性.在进行格兰杰因果检验时,由于检验的结果对滞后期的选择优势非常敏感从而得出不同的结论.本文给出了多个滞后阶数的分析结果,目的在于说明面板数据格兰杰因果检验结论的稳健性,如表5所示.

表5 格兰杰检验结果Tab.5 Grangertestresults

从表5检验结果可以看出公司无形资产密度与公司盈利能力之间无格兰杰因果关系,并且从滞后期一期到四期来看,其结论都非常一致并且稳健.据此可以判断公司无形资产密度与公司盈利能力虽存在长期均衡关系但是并不存在格兰杰因果关系.

4 研究结论与相关建议

4.1 研究结论

实证研究的结果可以概括为两条:第一,协整关系检验显示,我国汽车行业上市公司无形资产密度与公司盈利能力之间存在显著的长期相关性,表明两者之间有着密切关系;第二,格兰杰检验显示,我国汽车行业上市公司无形资产密度与公司盈利能力之间不存在格兰杰因果关系,表明两者之间的互动因果关系并未得到明确显示.

出现上述研究结论的原因在于:我国对于无形资产目前尚无统一的定义,从而使得企业对自身无形资产进行界定时存在不准确性;我国上市公司定期报告中对无形资产的披露过于简单,所列明细中各项无形资产的比重不够合理,同时各类无形资产的投资费用化和资本化处理还没有明确的规定,这样就使得公司无形资产的评估价值具有不确定性;无形资产对于净资产利润率的影响是滞后的,如企业品牌效应的产生不是一朝一夕而是一个长期累积的过程,企业无形资产的投入并不能立即反映在当期的盈利能力上;我国上市公司没有充分利用无形资产使其发挥应有的作用.

4.2 相关建议

根据实证研究结论,从上市公司和政府部门两个视角分别提出相关建议.

a.基于上市公司角度

知识经济时代,在全球化市场环境中,上市公司应该占领无形资产战略规划的制高点,要充分挖掘和利用现有的无形资产.目前上市公司报表中往往仅披露会计准则中要求确认的无形资产,而企业还拥有很大一部分在会计准则下无需确认的更广义的无形资产,这些无形资产对企业盈利的增长往往发挥着重要的作用.知识经济时代的科学技术日新月异,很多无形资产项目均具有很强的时效性,尤其是技术类无形资产,因而企业应在有效期限内对现有无形资产加以充分的利用.决定企业盈利水平高低的原因不仅仅是企业拥有多少无形资产还取决于企业利用无形资产的能力,所以企业管理者应当充分挖掘和利用现有无形资产,将现有无形资产尽快转化为现实的生产力,提高无形资产的使用效率,提高企业盈利水平.

b.基于政府部门角度

政府应该制定相应的扶持政策帮助企业有效利用无形资产,最大限度地发挥无形资产价值的前提是实现相关法律法规的系统化和完备化.只有完善好无形资产管理相关的法律法规(如设置侵犯企业商业秘密罪和侵占、流失企业无形资产罪等),加大对企业无形资产的保护,从而能够激励企业增加无形资产的投入并提高其使用程度.同时,增加关于无形资产信息披露的法律法规,督促企业向信息使用者披露真实全面的无形资产信息,使得市场投资者能够清晰地评估企业价值,有助于降低融资成本,提高企业盈利能力.

[1]巴鲁·列弗.无形资产——管理、计量和呈报[M].王志台,唐春霞,杨明,译.北京:中国劳动社会保障出版社,2003.

[2]薛云奎,王志台.无形资产信息披露及其价值相关性研究[J].会计研究,2001(9):40-47.

[3]王化成,卢闯,李春玲.企业无形资产与未来业绩相关性研究[J].中国软科学,2005(10):120-123.

[4]邵红霞,方军雄.我国上市公司无形资产价值相关性研究——基于无形资产明细分类信息的再检验[J].会计研究,2006(12):25-32.

[5]刘彬,韩传模.我国上市公司无形资产与经营业绩相关性研究[J].会计之友,2009(5):77-79.

[6]宫巨宏,王耀军,陈秋霞.我国纺织上市公司无形资产与经营业绩关联性透视及无形资产的管理对策[J].天津大学学报(社会科学版),2010,12(4):292-295.

[7]陈兴华,陈旭东.无形资产对企业经营绩效的影响研究——基于信息技术行业与非信息技术行业研究[J].财会通讯,2010(12):19-21.

[8]赵敏,朱黎敏.上市公司无形资产与公司价值、经营业绩关系研究——基于沪市上市公司的数据分析[J].财经论丛,2010(6):56-61.

[9]王莉.我国社会服务业上市公司无形资产对企业业绩影响的实证检验[J].调研世界,2011(9):48-51.

[10]Hurlin C,Venet B.Granger causality tests in panel data models with fixed coefficients[Z].Paris:Universite Paris-Dauphine,2001.

[11]Hurlin C,Venet B.Financial development and growth:a re-examination using a panel granger causality test [Z]. Paris: Universite Paris-Dauphine,2008.

[12]Levin A,Lin C F,Chu C S J.Unit root tests in panel data:asymptotic and finite-sample properties[J].Journal of Econometrics,2002,108(1):1-24.

[13]Im K S,Pesaran M H,Shin Y.Testing for unit roots in heterogeneous panels[J].Journal of Economics,2003,115(1):53-74.

[14]Maddala G S,Wu S W.A comparative study of unit root tests with panel data and a new simple test[J].Oxford Bulletin of Economics and Statistics,1999,61(4):631-652.

[15]Engle R F,Granger C W J.Cointegration and error correction representation,estimation and testing[J].Econometrica,1987,55(6):251-276.

[16]Pedron I P.Critical values for co-integration tests in heterogeneous panels with multiple repressors[J].Oxford Bulletin of Economics and Statistics,1999,61(1):653-670.

[17]Kao C.Spurious regression and residual-based tests for co-integration in panel data [J].Journal of Econometrics,1999,90(1):1-44.

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

统计与决策(2017年23期)2018-01-06

电子科技(2015年8期)2015-12-18

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年11期)2015-02-18

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06