股民对证券评论信息供给的满意度分析

2013-11-22 11:44李仁德

上海理工大学学报 2013年2期

李仁德

(上海理工大学 图书馆,上海 200093)

证券评论是广大中小投资者接受证券信息的一个重要途径,证券评论的效率成为了投资者最为关注的问题[1].证券评论可以通过电视、报纸、广播及网络等近乎于免费的方式获得,普通投资者可以通过各种媒介传播渠道获得即时的证券评论信息,作为投资参考.然而这种资源的两面性让普通投资者又爱又恨.一方面,投资者可以通过便捷的途径获得专业的证券咨询和投资信息,从而为自己的投资决策服务;另一方面,又有投资者听信证券评论在证券市场中套牢、赔本,甚至血本无归,从而归罪于证券评论的误导.因此,有必要从实证角度研究证券评论对投资者产生的影响.本文通过对股民的问卷调查,对证券评论信息供给的内容进行统计分析.

1 研究方案和问卷设计

调查的方法为实地问卷调查,随机选取上海4家证券交易所营业部发放问卷,当面填写并回收.调查问卷内容涉及对股评内容的具体评价,包括对政策面、宏观面、行业面、公司面、盘面、消息面和对投资者的教育信息面的评价.问卷采用封闭式问卷方法,根据设计的问卷题目,使用李克特5级量表的测量尺度对证券评论具体题目进行评价.

采用简单随机抽样样本容量的测度方式确定本调查的样本容量,公式表示为n=Z2σ2/d2.其中,n代表所需要样本容量;Z 表示置信水平下的Z 统计量;σ代表总体标准差;d 代表置信区间的一半,在实际应用中就是允许误差,或调查误差.在正式发放问卷前,采取小规模的问卷试做,以此估算总体标准差为0.23,置信水平定为95%,抽样误差不超过2.5%,查表得Z=1.96,代入公式计算出问卷发放的最小样本量为325份.确定完样本容量后,实地发放问卷420份,最终回收问卷387份,其中,有效问卷330 份,符合最小样本量的要求,回收率等于78.57%,大于70%[2],不破坏随机抽样的原则.

2 对股评信息供给的内容评价

此次问卷对股评内容的评价从宏观政策、行业企业、技术盘面、消息面和投资者教育5个角度提出,总体而言,对内容的评价水平一般.从受众的评分上看,对宏观政策层面股评的评分相对较高,对政策面分析和解读的均值为2.69,对宏观经济形势的分析和解读为2.93.这主要是由于中国政策市的特点,股评内容无法脱离宏观政策面分析,相对于其它类型的分析,只要股评对当前宏观形势和政策作出正确的解读即可,因此,股民对宏观面分析的满意程度相对较高,如表1所示.

此外,股民股评分析解读型内容的评价均高于预测推荐型的内容评价,变量y1~y12均是以客观型问题评价加主观型问题评价的方式提出.从均值上看,前者的值均大于后者的值,反映了股民对股评主观性内容的评价低于客观性内容的评价,对股评的预测推荐的不满程度高于对股评分析的满意度,体现出股评主观性内容无法很好地满足受众的需求.

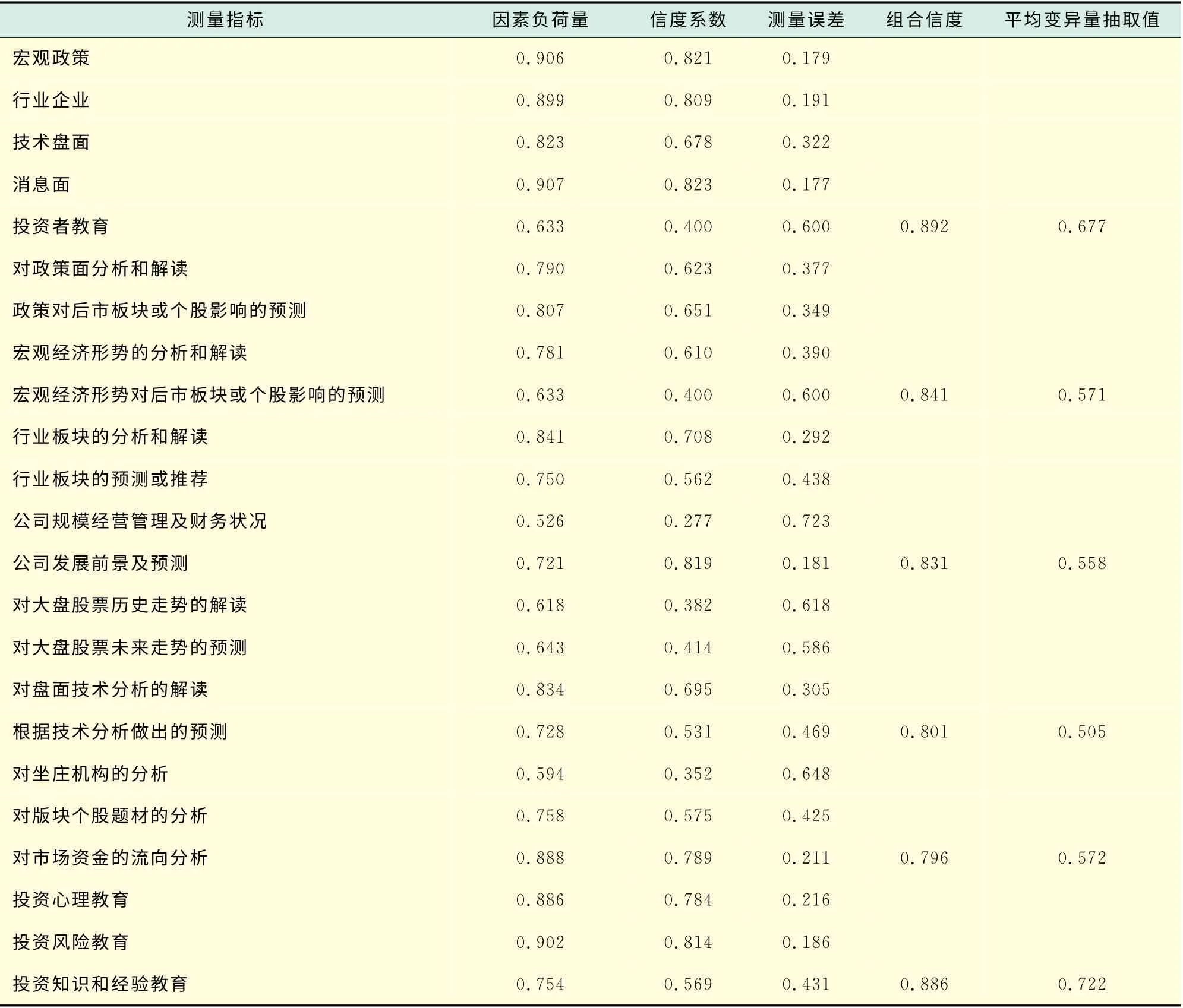

表1 股评内容评价表Tab.1 Evaluation table of securities comments

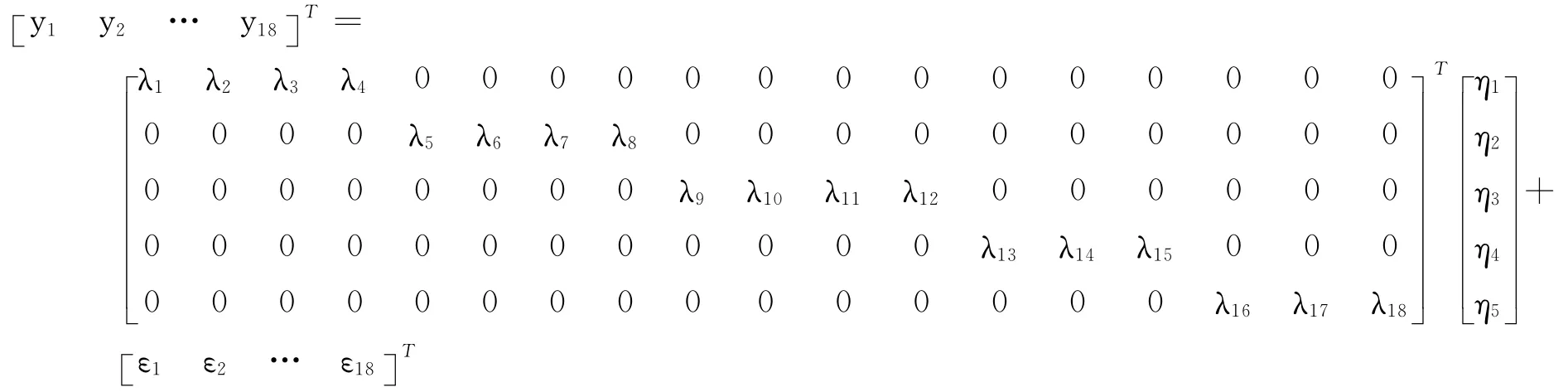

为了进一步考证股评内容的内部关系,采用二阶验证性因子分析来考察变量间的路径关系.二阶验证性因子分析是结构方程模型的一种特殊形式.

结构方程

测量方程

式中,γ为二阶因子对一阶因子的影响系数;ζ,ε为随机干扰项.

这里,采用Amos18统计软件,采用广义最小二乘法对模型参数进行估计,经过多次模型修正,最终模型评价的检验结果如表2所示.

表2 默认模型路径系数估计结果Tab.2 Estimation results of route coefficients of default model

表2 是对路径系数或载荷系数进行显著性检验,原假设为系数等于零.其中,CR是一个Z 统计量,使用参数估计值与其标准差之比构成.根据Amos 18统计软件CR统计检验相伴概率P,所有路径的P 值在0.05的置信水平下通过检验.

在0.05置信水平下的Hoelter检验要求该模型的最低样本容量为98,实际样本容量331满足模型拟合要求.结构方程模型提供了一些拟合指数进行判别[3],根据计算得到调整卡方指数为2.97,小于临界值3;标准拟合指数为0.679,小于临界值0.9;比较拟合指数为0.627,小于临界值0.9.总体来说,模型拟合在可以接受的范围内.

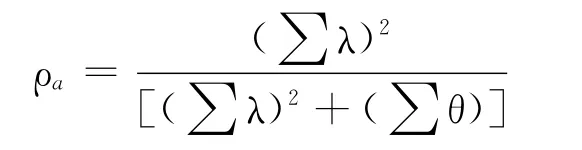

作为因子分析,还需要对潜变量进行组合信度检验(composite reliability)[4],验证潜变量能否较好地概括各自的观测变量,起到降维的效果.一般要求组合信度检验大于0.7,计算公式为

式中,ρa 为组合信度;λ 为标准化因素负荷量;θ为测量误差.

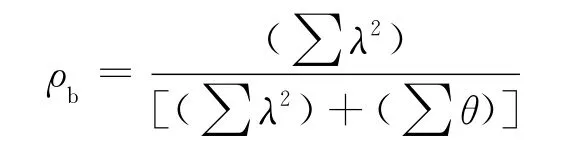

另一个与组合信度相似的指标是平均反差抽取量ρb,该指标可以直接显示被潜在构念所解释的变异量有多少来自测量误差,用符号ρb 表示.ρb 值越大,指标变量被潜在变量解释的变异量百分比愈大,相对测量误差越小,一般判别标准为ρb>0.5[5],计算公式为

表3(见下页)的检验结果表明,潜变量组合信度最小为0.796,均大于0.7;平均变异量抽取值最小为0.505,均大于0.5,表示模型内在质量良好[6-7].

表3 因子分析的信度检验指标Tab.3 Reliability test of factor analysis

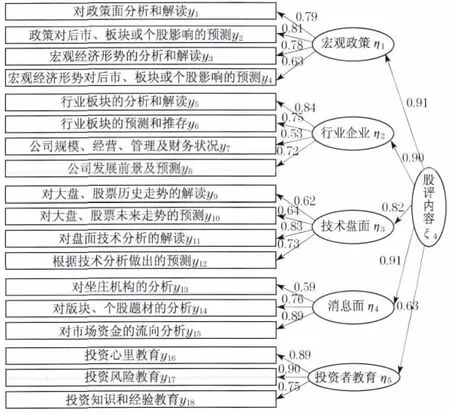

生成的二阶验证性因子分析图如图1所示,图中路径上的数值表示影响系数.从图1中可以看到,在影响股评内容的潜变量中,宏观政策η1 和消息面η4的影响系数最大,同为0.91,这反映了我国股评内容的两个显著特点:a.我国股市是典型的政策市,受到国家宏观政策传递的影响显著,股评的内容也要传递政策导向的意图,受宏观政策的影响的敏感程度较高;b.我国股市信息传导机制的不健全和股市的投资氛围,使得股民对消息的重视程度相当高,消息面对股评内容的敏感程度相当高.行业企业的分析预测η2 以及盘面技术分析η3 对股评内容的影响程度也较高,分别为0.90和0.82.而股评内容中对投资者教育这方面做的明显不足,影响系数与其它几方面相比最小,为0.63,反映了证券评论对投资者教育信息供给的不足.

从测量方程的影响系数上看,就宏观政策η1 而言,对政策面分析和解读y1的影响程度0.79,大于宏观经济形势的分析和解读y3的影响0.78,政策对后市、板块或个股影响的预测y2的影响程度0.81,大于对宏观经济形势对后市、板块或个股影响的预测y4的影响程度0.63,这反映了中国政策市的特点,股评内容受政策面的影响大于宏观面的影响.就行业企业η2而言,行业板块的分析和解读y5的敏感程度加大(影响系数0.84),反映了股评对行业板块的分析受客观性事实影响的程度较高.就技术盘面η3 而言,对盘面技术分析的解读y11和根据技术分析作出的预测y12影响系数较高,分别为0.83和0.73.就消息面η4 而言,股评对市场资金的流向分析y15的敏感程度相对较高,影响系数为0.89.就投资者教育η5 而言,股评对投资心理教育y16和投资风险教育y17的影响较为敏感,影响系数分别为0.89和0.90.

图1 股评内容评价的内在关系图Fig.1 Intrinsic relationship diagram of securities comments

3 分析探讨

3.1 对投资者教育功能的不足

由二阶验证性因子分析图的载荷路径系数,可以看出,证券评论提供的教育方面信息明显不如其它类型的信息,同时股民对此类信息的评价也较低.从目前我国证券咨询行业的总体状况上看,证券评论对投资者教育的信息供给可以归结为下面这两个方面的不足:

a.证券评论风险教育以及对投资者投资理念和投资心态的培养的不足.

证券评论尤其是股市评论,特别倾向使用技术分析的手段对微观技术面进行分析,再穿插一些热点经济事件和政策,作出评论,但是,如果投资者完全按其建议行事,未必就能获得盈利;即使作者的分析确实有理,投资者短期也确实能够获利,但如果让投资者独立分析的话,未必能够作出正确地判断.评论文章既应授之以鱼,又应授之以渔;既应该传播观点,又应该传授方法.股市行情变幻莫测,分析师的部分观点有时存在时效性,今天说是对的,明天可能就是错的,投资者如果具备独立判断的能力,就会客观地看待证券评论.对投资者的教育应该集中在3个方面:投资风险、投资理念和投资心态.

b.证券评论在倡导正确的投资理念,淡化投资者投机观念方面做的不足.

许多投资者对股市的涨跌大喜大悲,一方面是心态的问题,另一方面就是投资理念的问题.许多股民投身证券市场,冲的是投资的财富效应,有些更是怀着一夜暴富的心态,在股市中追涨杀跌,甚至不惜贷款买卖房炒股.应对这些投资者的投机冲动,证券评论需要引导正确的投资理念,尤其在市场行情疯涨时,提醒投资者避免各种非理性的投资行为.目前证券评论仍对行情较为偏好,喜欢对短期行情进行预测,这会间接地影响投资者关注短线操作,而缺乏长远的投资目标.证券评论文章应该在解读盘面的同时,增加对正确的投资理念的宣传,让投资者对证券市场有明确的认识和了解,培养投资者的风险意识和对风险承受的心理能力,学习证券市场上投资的基本技能和本领,增强投资者的自我保护意识.通过积极引导广大投资者进行理性投资,尽可能减少市场的投机行为,为建立良好的证券市场环境提供舆论支撑的基础.

3.2 我国证券市场投机氛围的浓厚导致对消息面的依赖

从二阶验证性因子分析图上可以看出,消息面对股评内容的影响程度等同于宏观政策对股评内容的影响程度,同为0.91,为各个影响因素中最大的1个.宏观政策对股评内容影响显著,这一点无可厚非,因为,我国是典型政策市,国家的宏微观政策对股市有着显著的影响,证券评论理应对政策格外关注.但是,消息面对股评内容的影响也很大,反映出股评的作者为迎合受众读者的投机需求,对消息面格外的关注.

中国的证券市场投机氛围相当浓厚,北京大学教授曹凤岐认为[8],现在中国股市换手率是1年8次,而美国为0.97,日本为1.40,韩国为1.05,这种情况造成中国的证券市场很不稳定,应该说中国的资本市场、股市明显是典型的投机市场,而不是投资市场.如果按1年250个交易日折算,中国投资者平均持股时间仅为31天,这反映了中国股市具有极强的投机性.个人中小投资者在股市中盲目跟风,追涨杀跌在国内证券市场上屡见不鲜.证券评论正是迎合了投资者对短期利益追逐的动机,评论的内容倾向于通过技术分析等手段进行短期预测分析、追踪庄家题材和消息面的分析,从而助长了投机的风气.

股评中存在的问题本质上是中国股票市场存在问题中的一个缩影,因此,对股评行为的规范首先要从整治证券市场机制入手,完善我国证券市场环境,为证券评论提供一个良好的外部环境,倡导投资者理性投资.同时,加强对证券评论内容的审核,减少投机性评论的数量,并加强投资者教育,引导投资者对证券评论的本质、作用及局限性有充分的了解,以提高独立分析决策的能力为最终目标,从而能够增强识别力,抵御误导性评论影响的能力,从投资者自身的角度预防投机的发生.

4 建 议

4.1 加强对投资者的保护和教育

a.需要强化对投资者的司法保护力度,降低投资者的诉讼成本.

对于中小投资者而言,他们的存在是证券市场繁荣的基础,但是,他们在证券市场中处在弱势地位,其合法权益如何受到保护,是实现证券市场健康发展的重要问题.著名学者郎咸平认为,证券交易法保护小股民的关键取决于“举证责任”.

举证责任是指当事人对自己提出的主张,有提出证据并加以证明的责任,又称证明责任.如果当事人未能尽到上述责任,则有可能承担对其主张不利的法律后果[9].它的基本含意是:第一,当事人对自己提出的主张,应当提出证据;第二,当事人对自己提供的证据,应当予以证明,以表明自己所提供的证据能够证明其主张;第三,若当事人对自己的主张不能提供证据或提供证据后不能证明自己的主张,将可能导致诉讼结果的不利.《中华人民共和国民事诉讼法》第六十四条规定:“当事人对自己提出的主张,有责任提供证据”[10].就是说,在民事诉讼活动中,当事人主张事实进行辩论不能空口无凭,而应提供证据加以证明,谁主张什么谁就应该证明什么.

但是,对于证券评论产生的违法违规行为,具有相当程度的复杂性、隐蔽性、专业性,普通中小投资者搜集证据需要极大的成本,这也是我国投资者维权的一大障碍.美国证券交易法成功的关键是“次级举证责任在辩方”.次级举证责任在辩方是指举证责任随后转移到被告,由被告来证明自己没有从事操纵行为、没有操纵证券市场的行为,或者行为与损害间没有因果关系.如果被告不能够证明,就要承担相应的民事损害赔偿责任.与之相反的是“初级举证责任在控方”,指的是首先由原告来证明自己从事了交易行为和遭受了损害,并且该损害可能是由被告的操纵行为导致.通过“次级举证责任在辩方”这种制度设计,可以有效地在法律执行的层面上赋予投资者维权的力量,同时也对证券市场的不法行为有极强的震慑作用.

b.健全投资者举报制度,切实维护投资者的合法权益.

证券评论有公共物品的特征,使得普通投资者都有搭便车的心理,对于普通投资者而言,在损失金额较小的情况下,理智的投资者会考虑到较高的诉讼成本,通常不会选择提起该类诉讼,而放弃司法救济.因此,有必要建立一定的激励机制,对不当的证券评论行为进行举报.目前对我国证券评论非法违规的监管手段还没有形成多元化的力量,通过群众举报的形式可以扩大对证券评论的监督力度,提供更准确、有利的证据和线索,如美国证券交易委员会就规定提供证券欺诈行为证据的举报人最多可得到10%的罚款奖金.证监会于2001年颁布的《关于做好非法证券期货交易和证券期货诈骗有奖举报工作的通知》规定,凡提供证券期货诈骗和非法证券期货交易等线索,经所在地方政府及有关部门查证属实的,由受理举报的证券监管部门向举报人一次性发放资金人民币不高于3 000元;举报的证券期货诈骗和非法证券期货交易行为涉及金额较大、人员较广或影响较大的,一次性发放奖金人民币不高于20 000元;举报重大线索或有特殊贡献的,可给予重奖[11].但是,该制度不同于美国比例奖励的办法,规定奖励的上限,激励力度很有限,而实际执行时投资者可能还会担心遭到打击报复行为.对举报人的保护与奖励同样重要,对于勇于揭露黑幕的举报人,必须制定切实可操作的措施细则,予以保护并给予相当的损失补偿.

c.加强投资教育,预防证券评论误导投资者行为的产生.

对我国股市中的“黑嘴”产生的憎恶,主要还是因为投资者对证券评论有一定的期待.但是,作为一种免费的大众传播行为,且不说背后隐藏的隐形成本,分析师的证券评论实际上与投资者没有直接的利益关系,分析师的意见仅以个人观点供投资者参考,分析师也没有义务为投资者提供高质量的咨询.因此,投资者的教育首先需要树立其对证券评论的认识,引导投资者对证券评论的本质、作用及局限性有充分的了解,以提高独立分析决策的能力为最终目标,从而能够对证券评论有经过自己识别,增强抵御误导性评论影响的能力,从投资者自身的角度预防侵害的发生.

对投资者的教育还应该通过多元化的形式持续展开.首先,应该动员多方力量,以多种形式对投资者进行教育,尤其是证券监管机构、咨询业自律机构、新闻传播媒体、教育机构等社会组织,应该充分发挥其组织的社会责任意识,综合运用电视、报刊、网络、宣传材料、户外广告、培训讲座、电话语音提示、手机短信等多种方式展开投资者教育工作;其次,应该持之以恒地普及投资者风险教育.在市场风险高度集中,或证券市场发生重大案件时,证券评论往往会对投资者风险教育更加重视,而在市场较为平静时,同样也应该重视对投资者的风险教育,防范于未然.

4.2 完善证券市场的法律法规制度建设,加大监管执行力度

a.细化证券评论相关行业规范.

对于与证券评论相关的法制规范,较为粗疏,有些只有原则性规定,而没有具体的操作性措施,如中国证券业协会颁布的《中国证券分析师职业道德守则》第六条规定:证券分析师应恪守独立诚信原则,是指证券分析师应当诚实守信,高度珍惜证券分析师的职业信誉;在执业过程中应当坚持独立判断原则,不因上级、客户或其他投资者的不当要求而放弃自己的独立立场[12].但是,没有对分析师具体遇到何种利益冲突应该采取哪种措施的规定.美国投资管理与研究协会(AIMR)制定的《职业行为伦理标准守则》就相对而言更加系统地规定了分析师的各种行为[13].在原则性要求上,《职业行为伦理标准守则》在标准中“职业化”(Professionalism)——“独立性与客观性”(Independence and Ojective)中有相似的规定,不同的是,美国的《守则》有细化的条文,在独立性与客观性原则下,有具体的指南(Guidance)和推荐遵守的程序(Recommended Procedures for Compliance),指南具体规定了分析师于投资银行、上市公司、客户、发行人的关系,程序规范了影响分析师独立性的限制性行为.同时标准中“利益冲突”(Conflicts of Interest)——披 露 利 益 冲 突 行 为(Disclosure of Conflicts)明确规定了利益冲突的相关行为及操作程序.这是中国《守则》中没有的规定.

b.完善市场体制建设.

我国证券评论问题产生的外部因素在于证券市场体制的不健全,完善市场体制有利于营造良好的证券评论外部环境.其中,主要应该加强信息披露的管理,增加市场透明度,使投资者能够充分获得相关的投资信息,避免分析师误导性信息的产生;同时,加大对市场操纵的查处,严防评论分析师与利益集团勾结,利用媒体传播损害投资者利益的行为;对咨询行业,应该建立相应的法律法规,建立有效的信息隔离机制,预防分析师利益冲突行为的发生.

c.重点打击和取缔不规范及非法投资咨询活动.

非法证券投资咨询是指有关机构或个人未经中国证监会批准,擅自从事为投资者或客户提供证券投资分析、预测、建议等直接或者间接有偿咨询服务的活动.通常会通过广播、电视及网络等媒体发布“免费荐股”广告从事非法证券投资咨询.对于此类行为,应该贯彻《关于整治非法证券活动有关问题的通知》有关规定,如果非法证券活动构成犯罪,被害人应当通过公安、司法机关刑事追赃程序追偿;如果非法证券活动仅是一般违法行为而没有构成犯罪,当事人符合民事诉讼法规定的起诉条件的,可以通过民事诉讼程序请求赔偿[14].

d.增加部门之间的行政执法协作,形成监管机制.

监管部门应该与工商部门、司法机关、公安局、以及媒体监管部门建立紧密的合作和沟通,形成对证券评论的共同监管力量.建设好联系机制、协调机制、交流制度、绿色通道,司法机关可以为工商部门、媒体监管部门提供相关的法律服务,要求对有工商登记但不规范的咨询活动进行处罚;证券监管部门可以与公安部门合作对不法的证券咨询欺诈活动进行调查;证监会可以与广电、报业集团进行合作沟通,加大对传播媒体证券咨询活动的管理.

e.规范证券传播媒介的传播行为.

立法确立媒体的监督责任和地位,可以有效的提供对证券市场的监督作用.当前我国尚未制定颁布新闻法,可以在《证券法》以及证监会的相关规定中,赋予媒体监督市场的权利,营造舆论对市场监督的氛围,提供评论对监管信息发布的渠道,为政府履行监管职能建立良好的社会舆论基础.媒体“把关人”负有三重职责[15].第一重职责,妥当的信息把关标准.此标准要能够分清良莠,可以甄别有问题的信息,同时也能够明确高质量的信息.第二重职责,良好的信息把关的流程.根据流程和制度,可以迅速、及时地发布高质量的信息.第三重职责,卓有成效的信息把关的措施.凭借这些措施,可以精确瞄准、精确打击,实现实时的信息监控和信息把关.对于证券评论的把关,就需要从这三重职责入手.首先,需要对股评审核制定合理的媒体标准,除了法律制度以及证券监管机构的法规条文,证券财经媒体还要遵循新闻出版行业的相关规范,制定切实可行的证券评论审核制度.其次,对股评审核的流程进行规范,确保评论的内容符合制定的规范标准,通过证券财经媒体的从业人员编辑审阅,将有问题或者可能存在问题的评论鉴别出来.最后,对于可能引起不良影响的证券评论予以控制,防止这些评论危害投资者,做到防范于未然.

[1]方勇,孙绍荣.影响证券投资者情绪的因素分析[J].上海理工大学学报,2008,30(2):157-161.

[2]卢淑华.社会统计学[M].北京:北京大学出版社,2009.

[3]王长义,王大鹏,赵晓雯,等.结构方程模型中拟合指数的运用与比较[J].现代预防医学,2010(1):7-9.

[4]林震岩.多变量分析SPSS的操作与应用[M].北京:北京大学出版社,2007.

[5]易丹辉.结构方程模型方法与应用[M].北京:中国人民大学出版社,2008.

[6]Anderson J C,Gerbing D W.Structural equation modeling in practice:a review and recommended two-step approach[J].Psychological Bulletin,1988,103(3):411-423.

[7]Kline R B.Principles and practice of structural equation modeling[M].New York:The Guilford Press,1998.

[8]曹凤岐.中国股市很不稳定,是典型的投机市场[DB/OL].[2010-05-29].http://finance.jrj.com.cn/people/2010/05/2912377548531.shtml.

[9]唐德华.新民事诉讼法——司法适用指南[M].北京:人民法院出版社,2008.

[10]国务院法制办公室.中华人民共和国民事诉讼法[M].北京:中国法制出版社,2008.

[11]中国证券监督管理委员会.中国证券分析师职业道德守则[M].北京:法律出版社,2002.

[12]王怀安.中华人民共和国法律全书[M].长春:吉林人民出版社,2006.

[13]Chartered Financial Analyst Institute.Standards of practice handbook[M].10th ed.Bostom:Pearson Custom Publishing,2010.

[14]刑法规范全集编辑组.刑法规范全集[M].北京:中国人民公安大学出版社,2009.

[15]唐钧.公共部门的危机公关与管理——政府与事业单位的危机公共关系解决方案[M].北京:中国人民大学出版社,2007.

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

中国外汇(2020年17期)2020-11-21

中国外汇(2020年5期)2020-08-25

证券市场红周刊(2020年15期)2020-04-26

中国外汇(2019年7期)2019-07-13

大众电视(蓝天下)(2018年8期)2018-10-26

中国卫生(2016年8期)2016-11-12

中国证券期货(2016年9期)2016-05-14

中国证券期货(2016年9期)2016-05-14

股市动态分析(2015年19期)2015-09-10