基于时变Copula方法的流动性与收益的非线性动态关系研究

2013-10-20 04:30储小俊

统计与决策 2013年24期

储小俊

(南京信息工程大学 经济管理学院,南京 210044)

0 引言

近年来证券市场微观结构理论的研究表明,流动性是影响资产收益的一个重要状态变量,流动性与收益的关系已经成为金融研究的热点之一。现有的研究虽然取得了卓越的成果,但也存在值得进一步深入探索的空间,例如,现有研究多隐含假定流动性和收益存在线性关系,即所谓的流动性beta;假定流动性对收益的影响关系保持不变。但实际上,这两种假定过于严格。因为首先线性相关是一种全局相关系数,不能代表所有的相关关系。从风险管理的角度看,人们更关注的是流动性与收益的尾部相关性。

Copula函数能够捕捉变量之间的非线性关系,尤其是尾部相关性,而且可以将纯统计相依结构和边缘概率分布分离开来,因此Copula广泛应用于金融风险建模中。本文致力于利用具有t分布的GARCH(1,1)模型拟合边缘分布、采用时变Copula函数研究流动性和收益的动态相依性结构。

1 模型和方法

1.1 Copula理论

根据Sklar定理,边缘分布为连续分布的二元分布函数可以写为

其中,F(x)、G(y)是边缘分布函数,C就是H的Copula函数,而且C也是边缘分布为[0,1]上的均匀分布的联合分布函数。Joe(1997)提出如下Copula函数(JC-Copula):

JC-Copula函数的优点在于可以同时捕捉上下尾相依性结构,其参数与尾部相关系数有一一对应的关系:

但JC-Copula也存在一个不足,即使尾部相关系数相等,JC-Copula仍然表现为非对称性,因此,Patton(2002)提出对称的JC-Copula(SJC-Copula):

因为SJC-Copula能同时捕捉上下尾相依性,因此得到了广泛的应用。

变量之间的相关关系不仅是非线性的,还可能随着内外部环境的变化而发生波动,因此需要建立一种动态的非线性模型来描述变量之间的这种非线性动态相依结构关系。Patton(2006)提出可以用一个类似于ARMA(1,10)的过程来定义Copula函数参数的时变性。在每一个时间点上、时变的上尾或下尾的具体表达式为:

1.2 边缘分布

由上文可知,使用Copula函数之前首先要确定变量的边缘分布。为了解决金融时间序列的自相关、波动聚集性和尖峰厚尾特性,构建以下GARCH(1,1)-t模型:

1.3 最大似然估计

函数估计采用最大似然估计法。以向量θ=(θx,θy,θc)表示未知参数,其中θx,θy,θc分别表示两边缘分布参数和Copula参数。由(1)式可得密度函数h为:

这里,f(.)和g(.)是边缘分布x和y的密度函数,c是Copula密度函数,由下式决定:

对数似然函数为:

T为样本数量。因此,最大似然估计量是使得L(θ)最大化,即

虽然同时估计所有的参数会得到最有效的估计,但是过多的参数使得似然函数的数值最大化求解困难,一个替代方案是使用两步估计法。虽然相比较同步估计而言,仍有效率损失,但Patton(2002)证明了在一般条件下,两步估计仍是渐近一致的。所以在实证分析过程中,我们选择更易于实现的两步法:先将两边缘分布GARCH(1,1)-t模型的未知参数分别独立地估计出来,然后一起代入Copula的似然函数估计Copula参数。

2 样本和数据

研究样本为上证50指数成分股,但不包括特别处理的ST和*ST类股票。样本区间包括从2004年1月1日至2011年12月31日的所有交易日数据。数据来源于国泰安CSMAR中国股票市场交易数据库。个股收益R定义为:

日流动性指标以Amihud(2002)定义的非流动性衡量:

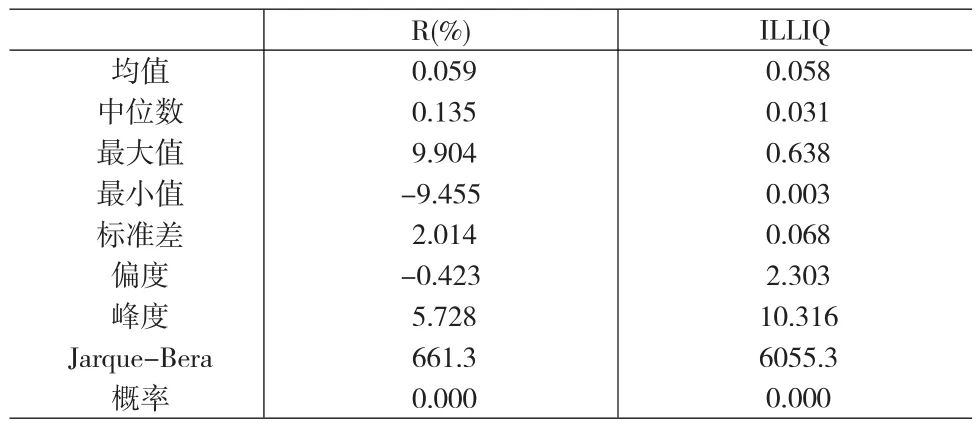

日收益率和ILLIQ的统计性描述列于表1。统计结果显示,样本的流动性的均值为0.058,中位数为0.031;收益序列的偏度系数均小于0,说明存在负偏或左偏,而非流动性指标的偏度系数则大于0,说明存在正偏或右偏现象;峰度系数均大于3,即表示收益和流动性为尖峰分布。Jarque-Bera统计量和其概率结果拒绝正态分布的假设。

表1 变量的统计性描述

3 估计结果

3.1 边缘分布估计

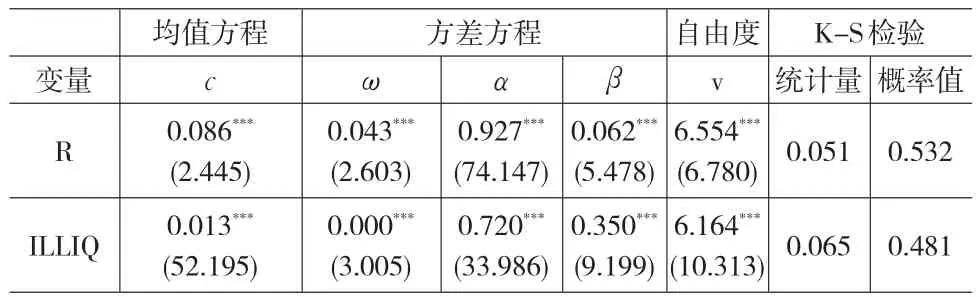

表2列出了第一步估计即边缘分布估计结果,括号中的数字表示z统计量值。表中的结果显示,所有系数估计值均在1%的水平下显著,意味着流动性和收益序列存在很强的GARCH效应。流动性和收益的t分布自由度分别为6.554和6.164。

表2 边缘分布估计结果

指定的边缘分布模型能否很好地拟合变量的实际分布,对Copula函数能否正确地描述变量间的相关结构至关重要,因此要建立评价边缘分布拟合优度的方法。因此,本文参照Diebold et al.(1998)基于序列概率积分变换的密度分布模型的方法、对边缘分布拟合做出评价,即通过检验概率积分变换后的序列是否服从i.i.d(0,1)均匀分布来检验。

因为SJC-Copula函数描述的是变量间的正相关关系,所以,在边缘分布估计后取收益的标准化残差序列做概率积分变换,但对非流动性序列则取标准化残差序列的负值做概率积分变换(非流动性序列取负的标准化残差序列值,其经济含义则是正的流动性冲击)。对概率积分变换后的序列运用K-S检验方法。表2的K-S统计量及其概率值表明,对各序列均没有充分的理由拒绝零假设“变换后的序列服从(0,1)均匀分布”。

根据Diebold et al.(1998)自相关性检验方法(记为DGT-ARk),通过概率积分转换后的(k=1,2,3,4)序列对其滞后20阶回归,检验统计量定义为(T-20)R2,R2是回归方程的可决系数。在无自相关的零假设下,Diebold et al.(1998)证明了该统计量服从于χ2(20)分布。

表3对变换后的各序列做自相关检验发现,变换后的各序列均不存在自相关,因此可以认为变换后的序列均是独立的。综合K-S统计量和自相关检验表明,根据上述模型估计得到的边缘分布,对其做概率积分变换后得到的序列均服从i.i.d(0,1)均匀分布,说明以上模型可以较好地拟合各序列的边缘分布,用GARCH(1,1)-t模型来描述收益和流动性的边缘分布是合适的。

表3 自相关性检验

3.2 Copula估计

Copula参数估计的结果列于表4。从静态估计结果看,流动性和收益的下尾相关性几乎为0,上尾相关性为0.455,意味着流动性和收益在下尾几乎不相关,因此流动性和收益的相依性结构存在非对称性。从动态特征来看,流动性和收益的上尾相关系数均值为0.450,最小值为0.344,最大值为0.592,标准差为0.053;意味着流动性和收益的上尾相依性在不同时期有着不同表现。

表4 SJC-Copula参数估计

4 总结

通过GARCH(1,1)-t模型建立边缘分布,结合时变SJC-Copula技术,本文研究了A股市场收益和流动性在尾部的动态相关关系。实证结果表明,收益和流动性的尾部相关性存在非对称性,下尾相关系数几乎为0,但上尾相关系数达到0.455,意味着收益和流动性同时大幅增加的概率很大,但收益和流动性同时降低的概率几乎为零。虽然本文研究的是二者的相依性结构,但如果结合现有研究的流动性溢价结论,则可以推断,在我国A股市场上,收益的大幅增加是流动性推升的结果,但收益的大幅下跌则并不是流动性大幅萎缩的结果,即流动性对收益的影响在上下尾处具有非对称性。

[1]Joe Harry.Multivariate Models and Dependence Concepts[M].London:Chapman&Hall,1997.

[2]Patton A J.Modeling Time-varying Exchange Rate Dependence Using the Conditional Copula[D].San Diego:University of California,2002.

[3]Patton Andrew J.,Modelling Asymmetric Exchange Rate Dependence[J].International Economic Review,2006,47(2).

[4]Amihud Y.Illiquidity and Stock Returns:Cross-section and Time-series Effects[J].Journal of Financial Markets,2002,5(1).

[5]Diebold F.X.,Gunther T.,Tay A.S.Evaluating Density Forecasts with Applications to Financial Risk Management[J].International Economic Review,1998,39.

猜你喜欢

股市动态分析(2020年7期)2020-04-26

音乐天地(音乐创作版)(2020年2期)2020-04-18

歌海(2019年5期)2019-12-19

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

通信产业报(2016年44期)2017-03-13

特别文摘(2016年18期)2016-09-26

特别文摘(2016年15期)2016-08-15

雕塑(1999年2期)1999-06-28

雕塑(1996年2期)1996-07-13