社会养老保险费率探析

2013-09-17 06:08中央财经大学社会保障研究中心教授褚福灵

中国工人 2013年5期

中央财经大学社会保障研究中心 教授 褚福灵

十八大报告指出:“统筹推进城乡社会保障体系建设……全面建成覆盖城乡居民的社会保障体系”。社会保险是社会保障体系的主要组成部分,是政府主导的、防范和化解劳动者生老病死等社会风险的制度安排。社会保险以缴费为基础,形成社会保险基金,坚持权利与义务相关,遵循保险的大数定律,由此来防范和化解民众所面临的风险。当前,有人认为我国的社会保险费率最高,尤其认为我国的社会养老保险费率最高,对我国的社会保险费率有一定质疑,一定程度上对社会保障事业的发展带来不利影响。研究认为,这些看法并不全面,需要全面客观分析,得出切合实际的结论,以消除误解,为社会保障事业的持续健康发展创造良好的舆论氛围。

一、社会养老保险费率是一个复杂范畴

社会养老保险又称为基本养老保险。当前,在世界范围内有160多个国家和地区建立的社会养老保险制度,缴费办法多种多样。

1.缴费方式与缴费主体不同

有些国家或地区实行比例费率,通常以平均工资收入为基数进行缴费。有些国家或地区实现定额费率,按照几个档次或者某一个档次缴纳固定的数额。有些国家或地区实现混合费率,既按照平均工资收入的一定比例缴费,又按照一定的数额缴费等。

从基金来源看,有些国家或地区由雇员、雇主和政府按一定比率共同缴纳;有些国家或地区由雇员和雇主按一定比例缴纳,政府不缴纳;有些国家或地区全部由雇员缴纳,或者全部由雇主缴纳,或者由雇员和雇主按比例共同缴纳,政府均随机给予必要补助等。

2.各国费率各不相同

根据2010年国际劳工组织的统计资料,社会养老保险有多种类型,各国的费率也各不相同。

建立单一社会养老保险制度的国家或地区有79个,比如德国和美国为单一的社会养老保险制度。其中,德国雇员缴费9.95%,雇主缴费9.95%,合计缴费19.9%;美国雇员缴费6.2%,雇主缴费6.2%,合计缴费12.4%。

建立社会养老保险与社会养老救助制度的国家或地区有27个,比如以色列和斯洛文尼亚为社会养老保险与社会养老救助结合的国家。以色列的雇员缴费3.85%,雇主缴费2.04%,政府缴费0.25%,合计费率为6.14%;斯洛文尼亚的雇员缴费15.5%,雇主缴费8.85%,政府随机给予必要补贴,合计费率为24.35%。

建立社会养老保险与强制个人储蓄养老保险制度的国家有10个,比如中国、俄罗斯、爱沙尼亚都是采用社会养老保险与个人储蓄养老保险结合的国家。俄罗斯的雇主缴纳20%的社会养老保险费,个人不向社会养老保险基金缴费(仅仅向个人储蓄养老保险缴费),政府随机给予必要补贴。再比如,爱沙尼亚和我国也是采取这样一种制度和缴费办法。

3.费率分布集中在一定区间

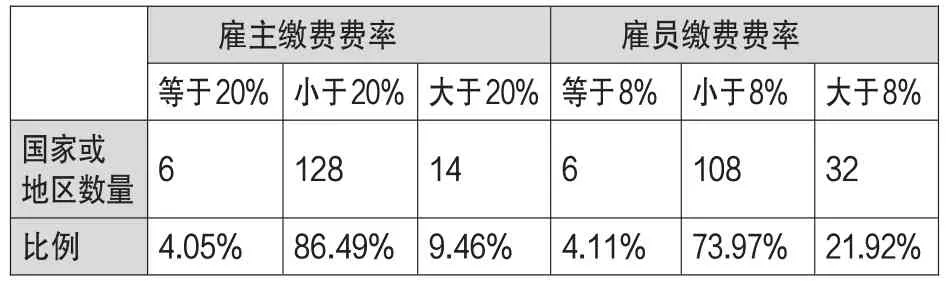

根据148个国家与地区的统计数据,世界各国社会养老保险的雇主缴费费率通常等于或低于20%,个人的缴费费率通常等于或低于8%。各国社会养老保险缴费费率情况如表1所示:

表1 2010年世界各国社会养老保险缴费费率情况

在表1所统计的148个国家与地区中,单位缴费率为20%的有6个,低于20%的有128个,高于20%的有14个。中国的社会养老保险单位缴费费率最高一般不超过20%,实际缴费费率低于20%。

在统计的146个国家与地区中,个人缴费率为8%的6个,低于8%的有108个,高于8%的有32个。由于中国实行的社会统筹与个人账户结合的养老保险模式,8%的个人缴费属于个人强制储蓄保险,不属于社会保险缴费的范畴。

二、我国社会养老保险费率不应包括个人费率

1.国际劳工组织的社会保险费标准

按照国际劳工组织的口径,社会养老保险缴费是指所缴资金用于养老且该资金的权益归社会所有而非个人所有的情形。如果所缴资金形成个人权益,这部分权益可以转让或继承,那么就不认为是社会养老保险缴费,而是个人权益的累计。

在国际劳工组织统计资料中,将我国的社会养老保险缴费统计为20%,没有统计为我们通常认为的28%(单位缴费20%,个人缴费8%,缴费之和为28%),原因就在于此。

2.我国的个人缴费不属于社会保险缴费

如前所述,我国实行的是社会养老保险与个人强制储蓄养老保险相结合的制度,我们通常称之为社会统筹与个人账户相结合。国际劳工组织所认同的社会养老保险缴费就是指社会统筹部分,而个人账户部分并不认同为社会养老保险的缴费。因为,我国的基本养老保险个人账户权益为个人所有,如果职工在职期间死亡,个人账户部分可以依法继承;如果迁居国外,个人账户部分可以一次性领取;如果退休后死亡,个人账户中的个人缴费部分的余额可以依法继承。这些规定都说明,我国的个人账户权益为个人所有,并非为社会所有。因此,根据国际劳工组织的口径,养老保险的个人缴费部分不可以算作社会养老保险缴费。从此意义上讲,我国的基本养老保险缴费仅仅是指社会统筹的缴费部分,不应包括个人缴费费率。

三、社会养老保险名义费率与实际费率

按照我国现行文件规定,职工的社会养老保险缴费与个体劳动者的社会养老保险缴费有所不同。对于职工而言,单位缴纳的基本养老保险费率通常不超过20%,形成统筹基金;个人缴纳的基本养老保险费率为8%,形成个人账户。缴费基数为参保人上年平均工资,最高缴费基数为当地上年职工平均工资的300%,最低缴费基数为当地上年职工平均工资的60%。无雇工的个体工商户、非全日制劳动者和其他灵活就业人员,按当地上年职工平均工资的20%缴纳基本养老保险费,8%计入个人账户,12%计入统筹基金。

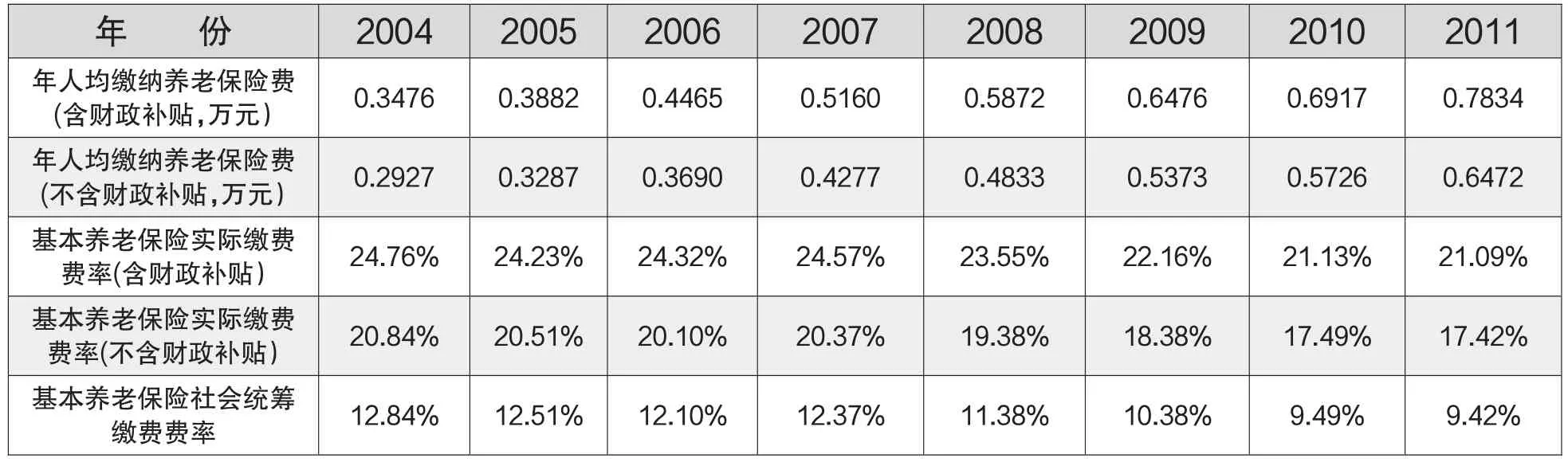

表2 社会养老保险实际缴费费率测算表

以上规定的基本养老保险费率为名义费率,实际执行中的费率有所不同。比如南方部分省份或地区的费率较低,有的地区单位费率为12%,有的地区单位缴费为14%,有的地区单位缴费为16%等(个人缴费一般为8%)。个别老工业基地的基本养老保险费率偏高,比如上海的单位养老保险费率为22%等。部分地区的单位养老保险缴费费率为20%,比如北京的单位养老保险缴费率为20%等。就全国来看,由于多数地区的基本养老保险单位缴费费率等于或低于20%,致使全国基本养老保险实际缴费费率低于20%。同时,在参保人员构成中,个体劳动者的参保比重在增大,也导致总体缴费费率呈下降趋势。根据历年人力资源和社会保障事业发展统计公报,以及历年我国统计年鉴的有关数据,测算出我国社会养老保险的实际缴费费率如上表2所示。

根据表2测算的数据,2004年到2011年八年的基本养老保险实际缴费费率(含财政补贴)均值为23.22%,基本养老保险实际缴费费率(不含财政补贴)均值为19.31%,基本养老保险社会统筹缴费费率均值为11.31%。

四、世界各国社会养老保险费率比较

根据国际劳工组织2010年对112个国家和地区的社会养老保险缴费费率的统计结果,社会养老保险费率最高的国家为乌克兰,其中个人缴费3.5%,雇主缴费33.2%,总费率为36.7%。社会养老保险费率(含雇主缴费与雇员缴费)大于等于28%的国家和地区有12个,社会养老保险费率大于等于24%的国家和地区有20个,社会养老保险费率大于等于20%的国家和地区有37个,社会养老保险费率大于等于12%的国家和地区有72个。

分析表明,如果按我国基本养老保险名义缴费费率28%计算(单位缴费20%,个人缴费8%),在所统计的112个国家和地区中有12个国家或地区的费率大于或等于28%;如果按我国基本养老保险社会统筹名义缴费费率20%计算(单位缴费20%),在所统计的112个国家和地区中有37个国家或地区的费率大于或等于20%;如果按我国基本养老保险社会统筹名义缴费费率12%计算(个体劳动者的基本养老保险社会统筹缴费费率为12%),在所统计的112个国家和地区中有72个国家或地区的费率大于或等于12%。

根据表2中数据,我国基本养老保险实际缴费费率均低于名义缴费费率。综合分析认为,从世界范围看,我国基本养老保险名义缴费费率处在中上区间,我国基本养老保险实际缴费费率处于中等水平。

猜你喜欢

就业与保障(2018年5期)2018-11-25

就业与保障(2018年3期)2018-11-24

环球时报(2017-07-04)2017-07-04

青年与社会(2016年18期)2016-10-25

海峡姐妹(2015年4期)2015-02-27

共产党员(辽宁)(2014年5期)2014-08-15

共产党员·上(2014年3期)2014-04-08

就业与保障(2009年6期)2009-07-28