基于市场法的非上市城商行股权转让价值评估

2013-07-06 11:40陈艳利殷翠微

中国资产评估 2013年6期

■陈艳利 殷翠微

作为一类特殊的企业,银行业较之一般企业所面临的市场环境变化更加迅速,市场竞争更为激烈,上市交易更为艰难,财富效应也更为明显。特别是非上市城市商业银行(下文简称“城商行”),面对上市后巨大财富效应的利益驱动,其股份的市场追逐度较高,主要体现在不断增加的非上市城商行的股权交易与质押活动。在此背景下,如何评估非上市城商行的价值,有效维护交易各方合法权益,为委托方提供公平、合理的价值参考,自然成为关注的焦点。结合银行业所处的资本市场环境,笔者选取国际上通用的多参数综合法,评析了市场法评估非上市城商行股权转让价值的过程,以期对评估人员开展相关评估活动有所助益。

一、非上市城商行发展及其股权转让评估的现实约束

(一)非上市城商行股权转让的发展历程

城市商业银行是在城市信用社的基础上转变而来的,最早始于1995年,主要经济业务是向中小企业提供金融支持,服务地方经济,是我国银行业的重要组成部分。随着银行业的全面开放,城商行也开始通过扩大融资范围谋求发展。相比于一般非上市公司,非上市城商行的分红及股东贷款上的便利都吸引着投资者的资本进入。2007年,宁波银行、南京银行、北京银行在A股市场的成功上市所创造的城商行的造富神话,更使得上市预期强烈的城商行股权倍受投资者青睐。但截至2012年底,排队IPO的27家城商行中并没有新的城商行能够成功上市,再续造富神话。众多城商行的满腔上市热情虽未减退,但其参股企业及部分股东却由于多方面原因开始进行股权转让。《证券日报》关于非上市城商行股权转让交易的相关调查资料显示,2009年,非上市城商行股权挂牌转让交易仅有3宗,2010年为6宗,2011年增至17宗(其中上半年仅5宗),2012年上半年,在证券交易所公开挂牌交易的股权转让就有13宗,另有5宗未公开交易的股权转让活动。由于上市利益驱动,越来越多的股权转让活动使得城商行股权交易在资本市场中的经济泡沫明显,投资者对于城商行整体价值的预期较上市银行而言普遍偏高,亟待公平、合理地评估非上市城商行股权转让价值。

(二)非上市城商行股权转让评估的现实约束

综观目前非上市城商行的股权转让交易,其价值评估呈现出以下特点:第一,城商行股东转股份额通常不高。进行股权转让的股东持股比例基本在2%以下,评估人员全面获取城商行近期经济数据存在一定困难,对被评估银行未来发展态势并不能够完全把握;第二,外部经济环境转变较快。随着银行业的全面开放,非上市城商行迫于资本充足率限制和融资压力,引入民间资本和国外资本等作为其战略投资者,市场竞争异常激烈,市场政策的调整对城商行的获利水平将产生明显影响,非上市城商行尚处于快速发展期;第三,中小银行上市政策尚不明朗。非上市城商行的上市因素很大程度上决定着城商行价值,成功上市可以很大程度上加快城商行的成长速度,提升企业整体价值。但是目前市场环境下,非上市城商行的上市前景、经济政策尚存在很大的不确定性。

对于我国银行类企业价值的评估,目前主要采用收益法和市场法,一般不采用成本法。虽然银行类企业价值评估最常用的是收益法,但笔者认为,鉴于上述非上市城商行股权转让评估的现实约束,基于股权转让的非上市城商行的公允市场价值很难采用收益法决定,评估人员采用收益法进行非上市城商行价值评估存在很大的不确定性。在实际评估过程中,市场法比收益法更为适用。下文着重分析市场法评估非上市城商行股权转让价值的可行性,并通过具体案例阐述评估过程及评估中的关键因素。

(三)市场法评估非上市城商行的可行性

市场法是成熟市场经济国家进行企业价值评估最常用的方法,在有交易事项的相对完善的市场中是较为快捷且结论准确度较高的价值评估方法。众所周知,采用市场法进行评估需满足两个前提条件:一是存在一个充分发育的、活跃的、公平的交易市场;二是评估对象的市场参照物及其相比较的指标、技术参数等资料可获得。结合目前我国商业银行的发展,银行业所处的资本市场各项法规已较为完善,银行市场较为规范,资本市场虽较之国外相关市场略有不足,但在我国目前的资本市场中,银行类企业,特别是竞争激烈的城市商业银行的交易活动已经充分市场化,证券市场基本可以反映当前银行企业的价值动态。随着市场经济与金融体制改革的深化,银行业市场竞争愈加激烈。国有商业银行、城市商业银行、农村商业银行、村镇银行的快速发展以及合资银行、外资银行等的相继进入,使整个银行体系已基本处于充分竞争的市场环境之中。同时,已经上市的16家银行也为非上市城市商业银行价值评估提供了很好的参考价值。综上所述,运用市场法对非上市城市商业银行进行价值评估具备可行性。

二、非上市城商行股权转让评估案例评析

基于对非上市城商行股权转让评估现实约束以及市场法评估可行性的分析,笔者通过一个具体评估案例来评析运用市场法进行非上市城商行股权转让定价的企业价值评估思路。

(一)案例背景

XL城市商业银行有限责任公司(以下简称“XL城商行”)位于J省C市,2012年WS公司为了获取银行贷款,将其持有的XL城商行的2800万股股份向SJ银行进行股权质押,需要对XL城商行整体企业价值进行估算。以2011年12月31日为评估基准日。

XL城商行于2007年经过多家银行的合并而成立,评估基准日已经拟定了上市计划,优化了内部管理和部门设置,并积极引入战略投资者。2009年至2011年,XL城商行经营状况稳定,外部竞争则日趋激烈。XL城商行具体经济指标见表1。

表1 XL城市商业银行经济指标 单位:元

(二)案例公司市场价值的确定

1.可比银行的选取

XL城商行所处的银行业,在A股市场上有16 家上市公司。笔者结合XL城商行所处城商行的实际情况和发展规模,剔除了5家国有上市银行和1家发展规模较大的股份制商业银行,分别为工商银行、中国银行、建设银行、交通银行、农业银行和招商银行。最后选取10 家银行为本次评估中的样本银行,分别为平安银行(原深发展000001)、浦发银行(600000)、民生银行(600016)、华夏银行(600015)、兴业银行(601166)、中信银行(601998)、宁波银行(002142)、南京银行(601009)、北京银行(601169)、光大银行(601818)。以下计算过程中选取民生银行为例进行阐释。

2.经济指标的选取

根据前文的关键因素分析,结合银行业的特殊性,选取包括总资产、收入总额、存款总额、贷款总额、净资产、净利润总额、利息净收入在内的7个与银行类企业价值紧密联系的经济指标,涉及对银行价值影响较大的营运能力、盈利能力以及发展能力等多项财务指标,这些指标的加权基本可以反映银行的正常市场价值。同时,为了充分反映与比较可比银行和待估对象历史经营状况和发展状况,从而更审慎地估算被评估企业股东权益价值,本次可比银行的可比指标和参数选择2009至2011年的三期数据。其中,可比价值是指民生银行当年最后一日股票收盘价与总股数计算得出的企业价值(不考虑非流通股产生的流动性溢折价)。民生银行2009年度至2011年度的经济指标如表2所示。

表2 民生银行数据列示 单位:元

3.初始价值比率的计算

根据民生银行2009年到2011年可比价值与每项经济指标之比计算得到2009年到2011年的初始价值比率。初始价值比率的计算公式为:

初始价值比率=银行可比价值÷银行经济指标。

民生银行2009年到2011年初始价值比率计算过程见表3。

表3 民生银行2009-2011年价值比率计算表 单位:元

4.初始价值比率的加权平均

综合考虑中国A股市场从2009年到2011年的波动情况和离评估基准日的远近程度,分别赋予2009年、2010年和2011年的初始价值比率20%、30%和50%的权重,加权计算民生银行平均价值比率。根据计算得出的民生银行7个经济指标加权平均后的价值比率与XL城商行自身指标相乘,得到以民生银行为可比实例计算的各个经济指标下的企业价值,对其进行简单算术平均,即可得到XL城商行的企业价值,见表4。表4中的6,346,519,066.69元,即为以民生银行为可比实例计算的XL城商行的整体价值。

采用上述过程,分别计算出以其他9家上市银行作为可比实例计算的XL城商行价值。最后,将各个可比银行估算出的XL城商行价值进行加权平均,可得出XL城商行的价值,结果见表5。

表5 XL城商行估值结果表 单位:元

表4 XL城商行初步评估值 单位:元

5.股权价值的计算

根据前述评估过程,X L城商行的整体价值为8,135,127,190.56元,故而其占股1.2035%的2800万股股份的价值计算如下:

所持股份价值=8,135,127,190.56×1.2035%=97906255.74 元

每股价值=97906255.74÷28000000=3.50 元

被评估企业XL城商行的2800万股份的股权价值约9791万元,每股价值3.50元。而在产权交易所挂牌的城商行股价也基本在3元至5元之间。为检验本次估值的合理性,采用PB指标以及产权交易所同类股权的交易价格进行验证。

6.基于PB(市净率)值的验证

鉴于目前不同银行的市盈率变动较大,而市净率指标则相对稳定,选取可比银行2011年PB值进行验证,10家可比银行2011年度PB值见表6。

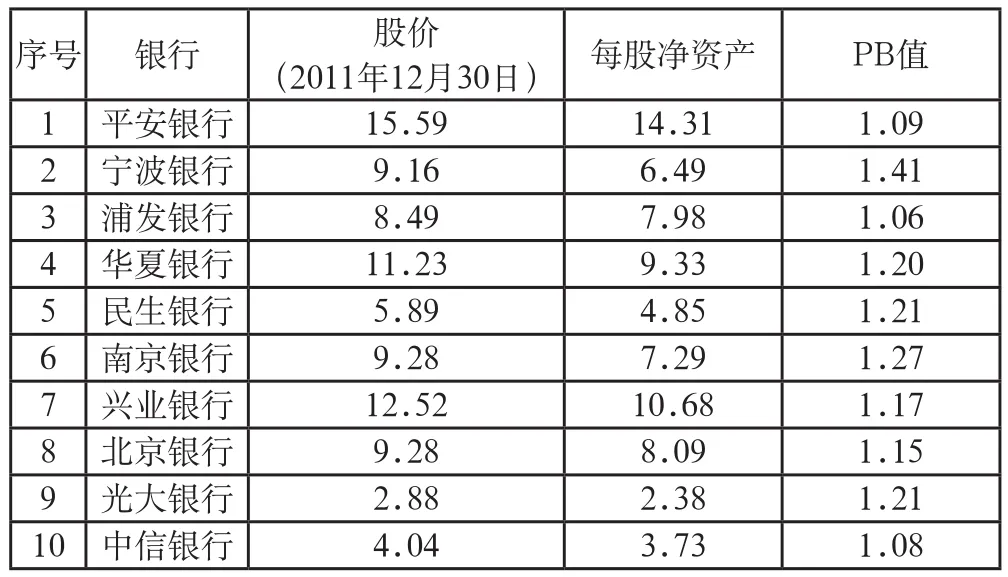

表6 10家可比银行2011年度PB值 单位:元

XL城商行的每股净资产为2.47元,PB值为1.42,较上表中各上市银行的PB值而言,基本处于上市银行PB值的波动范围,表明市场法对非上市城商行整体价值的评估基本合理。而比之产权交易所挂牌价中2倍PB值的定价,评估的结果显然低于类似股权的挂牌价,即非上市城商行股权转让在产权交易所的定价存在一定程度的高估。XL城商行的股权定价为每股3.50元。

三、非上市城商行股权转让评估需关注的事项

通过以上案例分析,笔者认为,运用市场法进行非上市城商行股权转让价值评估需要注意以下事项:

(一)可比银行与经济指标的审慎选取

1. 可比商业银行的选取。目前我国金融一体化程度加快,随着银行业的全面开放,市场竞争激烈,银行在资本市场上的经营模式基本相同。特别是有股权转让交易的非上市城商行,虽然由于地域不同、发展模式不尽相同,但其在资本规模、经营理念、市场定位上基本一致,在偿债能力、运营能力、盈利能力和发展能力上存在很大的可比性。在可比实例的选取上,需结合被评估城商行的业务性质和市场定位以及发展态势等多方面因素,从已上市的16家商业银行中选取适宜的商业银行进行比率分析。

2. 银行企业经济指标的选取。经济指标的选取是市场法应用中的关键。为了能更恰当地估计被评估城商行的市场价值,可适当扩大经济指标的范围,选取金融市场上影响银行价值的多个变量,根据其与银行价值的价值比率分别计算待估银行价值,并将该结果加权平均,防止单一指标的片面性。因此,经济指标的选取最好涵盖反映银行业特性的存款、贷款、资本总额以及收入、利润等指标进行综合分析,既不会造成指标过多而变得繁琐,又减少了仅选取资产类或是收益类指标进行比率分析而导致的片面性。

在经济数据掌握较少且对银行未来发展环境并不熟悉的前提下,选用市场法进行非上市城商行价值评估需要审慎选取可比银行与经济指标,才能在市场法基本可行的状态下保证评估结果的真实性和有效性。

(二)证券市场相关数据的可靠程度

我国证券市场发展尚不完善,股票价格尚不能准确反映其内在价值。具体到银行业,16家上市银行的市盈率指标亦是有较大的浮动,但其市净率指标则基本可以反映市场对银行价值的衡量。从银行业整体而言,其股票市场价格基本上反映了市场对其整体价值的一种评估,虽然部分银行仍有非流通股的存在,但相较于有限评估对象的经济指标而言,已有的市场数据显然比通过人为主观估计而进行的收益法评估更具真实性。从这个角度来讲,证券市场数据具备一定的可靠性。另一方面,随着我国对上市公司监管力度和信息披露要求的加强,以及股民投资者的日渐理性,股票价格也越来越能够反映上市企业的价值,证券市场相关数据的可靠性会逐步增强。

(三)对评估人员的要求

现阶段,评估行业的从业人员虽然具备较为丰富的评估实践经验,但对于相关评估理论以及特定行业的熟悉程度略显不足。特别是在经济形势日益活跃、价值评估日趋重要的今天,对于银行类企业的价值评估仅仅是企业价值评估实务中的一个方面,而评估人员自身职业素质的高低以及对被评估银行所处市场环境的了解程度都直接影响着最终的价值评估结果。这就要求评估人员不仅要注重吸收国内外优秀的评估理论与评估方法,也要在日常评估活动中关注评估行业以及被评估行业的最新动态和相关知识的学习,不断提升职业素质和业务能力,从而为客户提供更为客观公允的价值发现与鉴证服务。

《倒影》 高雷

[1]陈斌.国内非上市企业价值评估方法比较[J].商业时代,2011(6).

[2]代正英,王军辉.信托公司价值评估问题浅谈[J].中国资产评估,2010(12).

[3]沈越火.市场法在企业价值评估中的应用[J].中国资产评估,2007(3).

[4]张鼎祖.对市场法评估企业价值的思考[J].财会月刊(综合版),2006(2).

[5]张歆.非上市银行估值远超上市行 投行提醒勿信“造富神话”[N].证券日报,2012(6)26.

[6]赵仑.浅谈资产评估行业对经济发展的作用[J].中国资产评估,2012(3).

[7]赵邦宏,王哲.市场法在企业价值评估中的问题及对策[J].中国资产评估,2007(5).

[8]Ben-Hsien Bao, Lynne Chow.The Usefulness of Earnings and Book Value for Equity Valuation in Emerging Capital Markets: Evidence From Listed Companies in the People’s Republic of China[J].Journal of International Financial Management & Accounting, 1999.Vol.10.

[9]Moonchul Kim, J.R.Ritter.Valuing IPOs[J].Journal of Financial Economics, 1999.Vol.53.

[10]Rawley Thomas, Benton E.Gup.The Valuation Handbook:Valuation Techniques from Today’s Top Practitioners[M].New Jersey:John Wiley &Sons Inc,2010.

猜你喜欢

南方企业家(2018年10期)2018-02-22

证券市场周刊(2016年34期)2016-09-19

证券市场周刊(2016年30期)2016-08-25

现代企业(2015年1期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

声屏世界(2014年8期)2014-02-28

数据(2009年9期)2009-10-20

数据(2009年8期)2009-08-28

商情(2009年9期)2009-07-31