运用期权定价方法评估贷款担保价值

2013-07-06 11:40张志强俞明轩

中国资产评估 2013年6期

■张志强 俞明轩

作为第三方的担保公司,其担保活动是一种收费服务。担保的风险是一种或有损失,评估或有损失价值行之有效的方法是实物期权方法。作者选择全额担保、差额担保、比率担保三种典型的贷款担保,探讨了如何运用期权定价方法评估其价值,并探讨和演示了期权定价方法在公司存在多项贷款和担保情况下的适用性。

中小企业融资难是各国普遍存在的问题,在我国尤其突出。从资金性质上讲,银行资金追求的是安全收益,而不是高风险高收益。因此,为促使银行资金为中小企业提供支持,债务或贷款担保就成为一个不可或缺的条件。我国已出现大大小小各种各样的担保公司。当然,作为商业化或第三方的担保公司,其担保活动是一种收费服务。因此,担保的收费标准成为一个必须合理解决的问题。

目前,几乎所有的担保公司都按照比例方法确定收费标准,即按照贷款额的某个百分比,如5%确定担保费用。这种百分比标准的好处是方便执行;但缺点也很明显,即担保费的确定方法与担保风险无直接关系。而担保收费的理由恰恰是因为担保方替被担保方承担了风险,按理说应该依据承担风险的大小确定担保费。

目前这种现实做法的原因有很多。原因之一是实物期权的应用不普遍,而传统的折现方法无法评估担保的价值。具体而言,担保的风险是在未来债务到期时,如果被担保方无法足额归还贷款本息,则担保方应该承担差额的补偿。因此,担保的风险是一种或有损失。显然,评估这种或有损失的价值的最合理有效的方法是实物期权方法。

本文首先选择三种典型的贷款担保,即全额担保、差额担保和比率担保来探讨和演示如何运用期权定价方法评估其价值;进而通过公司存在多项贷款和担保的情况下,探讨和演示期权定价方法在多项贷款和担保情况下的适用性。一方面,希望可以为银行和担保公司的业务决策提供有效的分析框架和定量方法;另一方面,是为了探索《实物期权评估指导意见》在实际评估中的应用,希望可以抛砖引玉,得到理论和实务领域评估专家的批评指正。

一、全额担保的价值

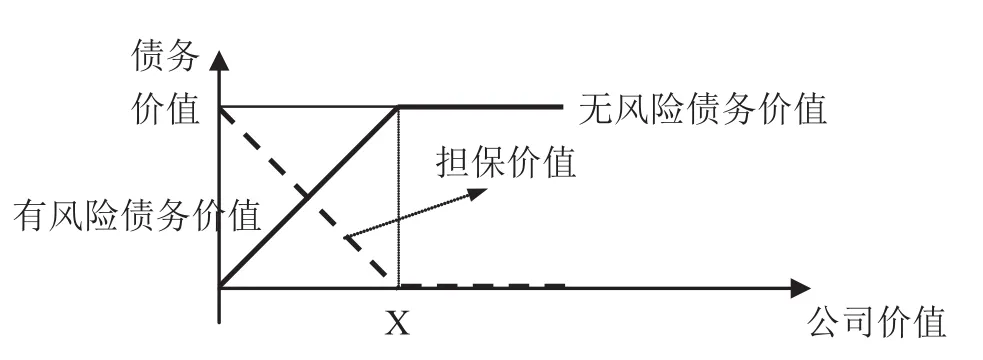

常见的担保一般是全额担保,即当被担保方到期无法足额归还贷款本息时,担保方承担全部差额的补偿。假设银行A借给公司B到期本息数额为X的资金,担保公司C为这笔债务做全额担保,即保证银行A能如期得到还本付息的总账面额X。也就是说,无论公司B价值大小,是否破产,银行A都会得到债务的到期本息和X。

在没有担保的情况下,普通债务的价值等于公司价值加一个买方期权空头;也可以说,债务的价值等于无风险债务的价值加一个卖方期权空头。而担保所起的作用就是将有风险债务转化为无风险债务。所以,担保相当于是一个卖方期权多头,抵消掉原来债务中的卖方期权空头后,将原来有风险债务转化为无风险债务,如图1所示。

图1 全额担保的价值

因此,全额担保相当于是公司价值的一个卖方期权多头。这一卖方期权的约定价格为债务的到期本息和,到期时间为债务的到期时间。也就是说,计算这样一个卖方期权的价值,就可得到全额担保的价值。可以用布莱克-舒尔斯(Black-Scholes)模型评估担保的价值。

根据布莱克-舒尔斯模型,要评估担保的价值,需要知道:

1. 标的物的当前价格S,即公司当前价值,可以通过查找现有数据或评估得到;

2. 约定价格X,这里等于债务到期本息和;

3. 到期时间T,等于债务的到期时间,通常为已知数据;

4. 公司价值的年波动率σ;

5. 无风险收益率r,根据通常的方法不难求得。

公司价值由债权价值和股权价值组成。其中,股权承担了较大的风险。因而,可以判断,公司价值的波动率应该介于公司股权价值波动率和公司债权价值波动率之间;根据基本金融理论,假定公司股权和债权的收益波动之间为零相关,则公司价值的波动率为其股权价值波动率和债权价值波动率的加权平均数。所以,发行股票和债券的公司可以通过其股票和债券价格的波动率估计公司价值的波动率。没有股票和债券上市的公司,可以通过计算其利润或销售额波动率来代替公司价值的波动率。

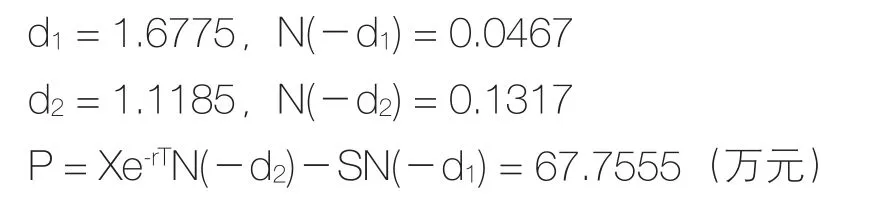

假定经过测算得到以下数据:公司价值为5000万元;年波动率为25%;公司债务仅有一项5年期贷款,本金为2000万元,利率为8%,到期本息和为2000×(1+8%)5= 2938.6562万元。无风险利率为5%。即:S = 5000;X = 2938.6562;r = 5%;T = 5;σ=25%。

根据布莱克-舒尔斯模型计算如下:

因此,上述全额担保的价值为677555元,相当于被担保金额的67.7555/2000 = 3.3878%。

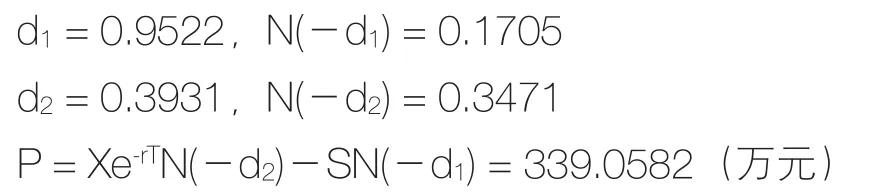

如果上述其他数据不变,但贷款本金从2000万元增加到3000万元,则:S = 5000;X = 3000×(1+8%)5= 4407.9842万元;r = 5%;T = 5;σ= 25%。

根据布莱克-舒尔斯模型计算如下:

所以,上述全额担保的价值为3390582元,相当于被担保金额的339.0582/3000=11.3019%。在担保金额上升50%的情况下,担保价值上升了339.0582/67.7555-1=400.41%。这与实际操作中按照固定比率收取担保费的做法形成了鲜明对比。

根据上述计算可以得知,同样一家公司,贷款2000万元与贷款3000万元所应该收取的担保费用“比率”应该大不相同。原因是随着贷款数额的增加,该公司的违约风险增加,担保所承担的风险相应增加,担保价值因而收取的费用应该增加。

二、非全额担保的价值

担保贷款的模式促进了银行对中小企业的支持,但同时,也出现了一些问题。主要问题之一是因为可以将客户的违约风险转移给担保方,银行往往会放松甚至放弃自己对客户违约风险的审核和监督责任,滥发贷款,从而给担保方造成不必要的损失。

有了实物期权的思路,可以轻易解决这样的问题。全额担保是将违约风险全部转移给担保方。只要将违约风险部分转移给担保方,部分保留在银行就可以解决上述问题。差额担保和比率担保是现实中将违约风险在银行和担保方之间划分的常见方式。

(一)差额担保

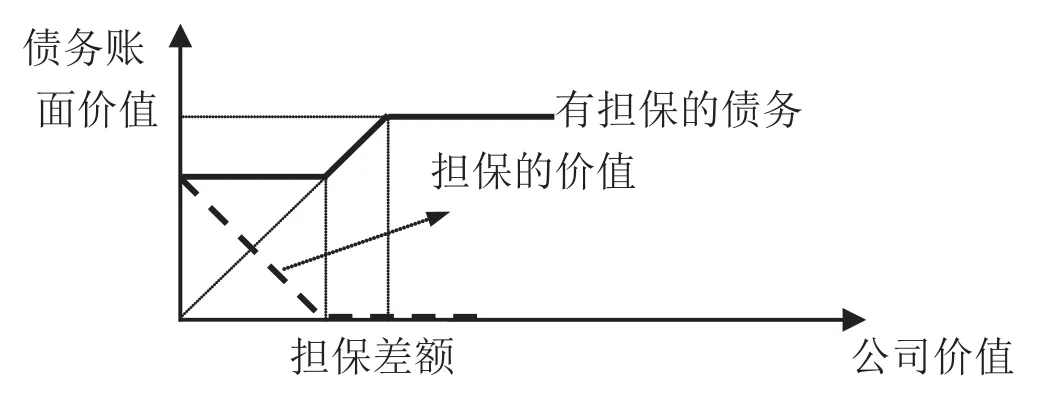

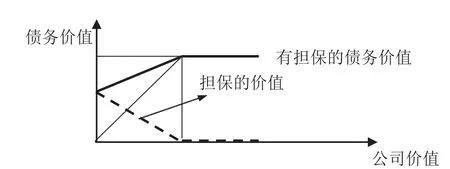

按照差额担保,当公司到期违约金额在某一数额之内时,担保人不给银行以补偿;也就是说,规定数额内的亏欠由银行自己承担。这样,当公司出现资不抵债时,公司归还银行债务的数额加上担保人补偿的数额将低于债务的到期本息和,这便是“差额”的含义。

所以,在差额担保下并不保证贷款的足额还本付息。可以理解,这并不影响担保的内在价值线与横轴成45度的夹角。但是,在亏欠的债务到期本息的差额没有超过“免保限额”时,担保人不需要给银行补偿。所以,差额担保的价值情况如图2所示。

从图2可以看出,差额担保仍然是一个完整的卖方期权,但与全额担保相比,它是一个约定价格较小的卖方期权。约定价格等于债务到期本息和减去担保差额。

图2 差额担保的价值

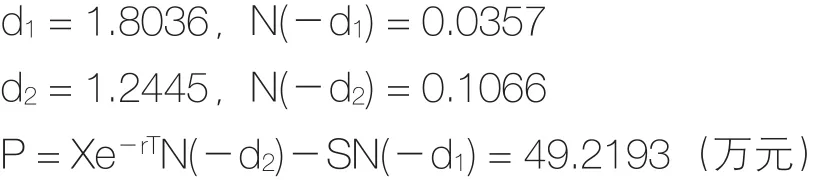

假定上述担保其他条件不变,但担保合约规定:一旦公司因资不抵债而违约,担保人不负责补偿200万元之内的部分,只补偿所欠本息超过200万元的部分。

在贷款本金为2000万元的情况下,S = 5000;X= 2938.6562-200 = 2738.6562;r = 5%;T = 5;σ=25%。

根据布莱克-舒尔斯模型计算如下:

因此可得,上述差额担保的价值为492193元,相当于被担保金额的49.2193/2000 = 2.4610%;显然,无论是从担保费数额还是比率上看,都比对应的全额担保模式小。

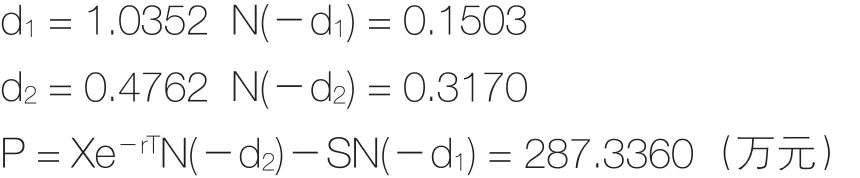

在贷款本金为3000万元的情况下,S = 5000;X =4407.9842-200 = 4207.9842;r = 5%;T = 5;σ =25%。

根据布莱克-舒尔斯模型计算如下:

所以,上述差额担保的价值为2873360元,相当于被担保金额的287.3360/3000 = 9.5779%。在担保金额上升50%的情况下,担保价值上升了287.3360/49.2193-1= 483.79%。可以再一次看到,对于同样一家公司,在差额担保的情况下,贷款2000万元与贷款3000万元所应该收取的担保费用“比率”也大不相同。

(二) 比率担保

比率担保和差额担保都属于非全额担保。差额担保情况下,债务人一定金额内的违约与担保人无关。在比率担保情况下,债务人所有金额的违约都与担保人有关,但担保人按小于100%的比率补偿违约金额。从另一角度看,可以说全额担保是一种特殊的比率担保或差额担保,即是担保比率为100%的比率担保,或是免保差额为零的差额担保。

从期权意义上讲,全额担保的100%的担保比率体现在内在价值线与横轴的夹角为45度,因为一旦公司价值低于债务到期本息和,低多少担保人就要补偿多少。对于比率担保而言,当公司价值低于债务到期本息和时,担保人要补偿的数额就等于公司价值低于债务到期本息和的差额乘以补偿比率。因为这一补偿比率小于100%,所以,比率担保的内在价值线与横轴的夹角小于45度,具体等于45度乘以担保比率;对应地,担保后的债务价值也不可能达到无风险债务情况下的水平线。如图3所示。

图3 比率担保的价值

根据图3可知,比率担保还是卖方期权,但不能说是一个完整的卖方期权。如果补偿比率是80%,可以说是0.8个卖方期权,如果补偿比率是50%,可以说是半个卖方期权,如此等等。因此,比率担保的价值也就等于对应的全额担保的价值乘以担保的比率。

可以使用上述例子中的数据演示比率担保价值的评估。

假定上述担保其他条件不变,但规定:一旦公司发生资不抵债,担保人负责如期补偿银行85%的债款;剩余15%的债务本息由银行自己承担。根据前面的计算,在贷款本金为2000万元和3000万元的情况下,全额担保的价值分别为67.7555万元和339.0582万元。则这两种情况下,85%的比率担保的价值分别为:

同理,在担保金额上升50%的情况下,担保价值上升了288.1995/57.5922-1=400.41%。再一次,对于同样一家公司,在比率担保的情况下,贷款2000万元与贷款3000万元所应该收取的担保费用“比率”也大不相同。

三、多项担保的价值

以上的分析都假设公司只有单笔债务。而实际经营中,公司往往有多笔债务,且债务的清偿次序可能有先后之分。在这种情况下,评估担保的价值会更为复杂。

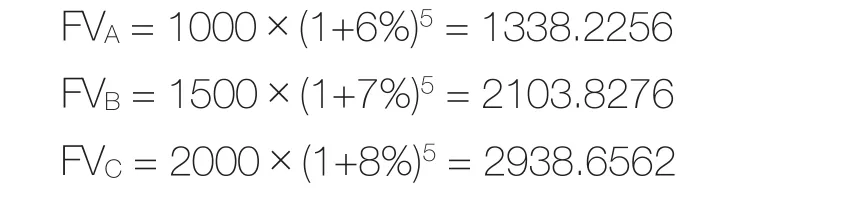

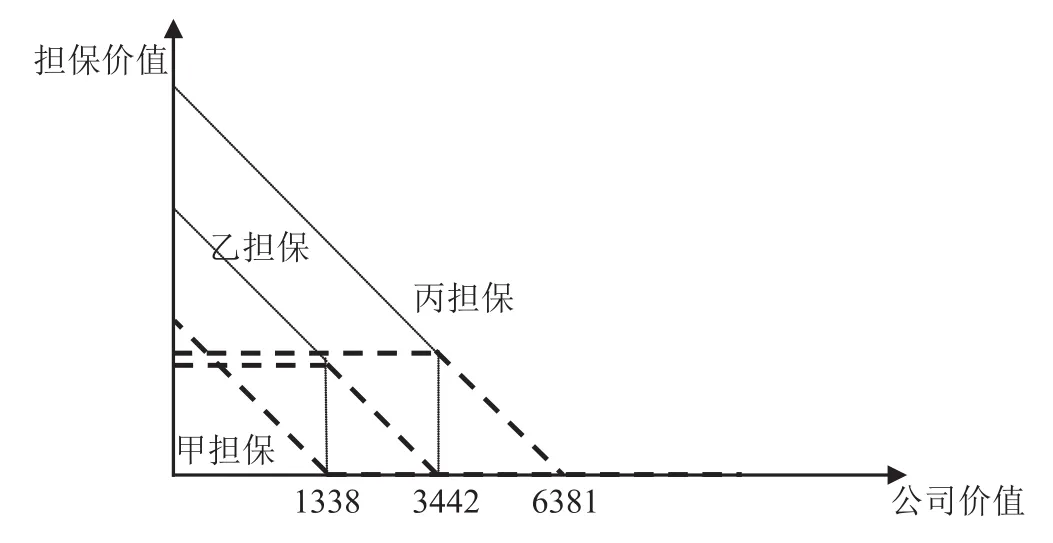

考虑以下案例。ZZ公司目前价值经过评估为1亿元。公司目前有三笔到期期限为5年的债务,其中A债务有优先清偿权,B债务有次优先清偿权,C债务的清偿权排在最后。A、B、C三笔债务的本金分别为1000万元、1500万元和2000万元,利率分别为6%、7%和8%。三笔债务分别由甲、乙、丙三家担保公司担保。试评估这三个担保的价值。

先计算A、B、C三笔债务的到期本息和:

其中,FVA+ FVB= 1338.2256+2103.8276= 3442.0532;FVA+ FVB+ FVC= 1338.2256+2103.8276+2938.6562 = 6380.7094。假定所有债务都是到期一次性还本付息,而甲、乙、丙三个担保均为全额担保。则债务到期时,如果ZZ公司价值不超过3442.0532万元,则丙担保公司需要支付全部2938.6562万元的本息;如果ZZ公司价值超过3442.0532万元,但不超过6380.7094万元,则丙担保公司需要支付距离6380.7094万元的差额。同理,如果ZZ公司价值不超过1338.2256万元,则乙担保公司需要支付全部2103.8276万元的本息;如果ZZ公司价值超过1338.2256万元,但不超过3442.0532万元,则乙担保公司需要支付距离3442.0532万元的差额。只有当ZZ公司价值不超过1338.2256万元时,甲担保公司才需要支付距离1338.2256万元的差额。显然,在三个担保中,甲担保价值最小,丙担保价值最大,而乙担保价值居中。如图4所示。

图4 三项担保的价值

在图4中,增加辅助线后可以看出,甲担保的价值等于一个约定价格为1338万元的卖方期权的价值;乙担保的价值则是一个约定价格为3442万元的卖方期权的价值减去一个约定价格为1338万元的卖方期权的价值;丙担保的价值则是一个约定价格为6381万元的卖方期权的价值减去一个约定价格为3442万元的卖方期权的价值。

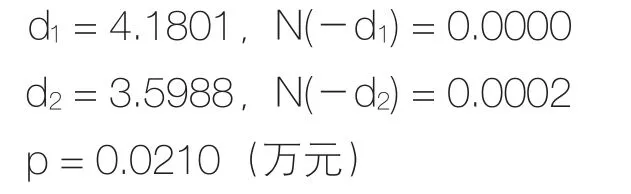

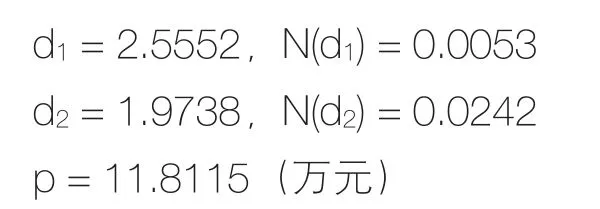

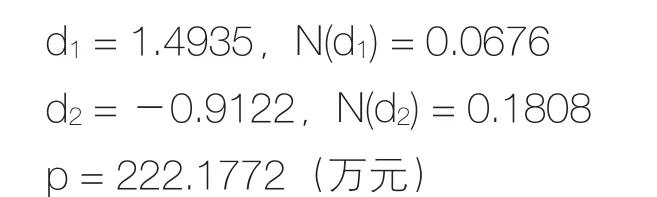

显然,分别评估出这三个卖方期权的价值,计算三个担保的价值也就不难了。ZZ公司目前价值为10000万元,估计公司价值波动率为26%,无风险利率为5%。

根据布莱克—舒尔斯模型计算,约定价格为1338.2256万元时:

约定价格为3442.0532万元时,

约定价格为6380.7094万元时,

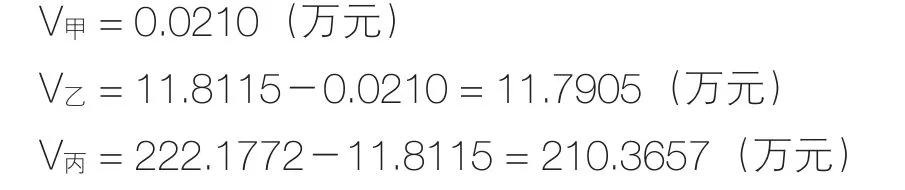

所以,甲、乙、丙三个担保的价值分别为:

当然,甲、乙、丙三个担保的总价值为:

同样,一个有趣的问题是,上述甲、乙、丙三个担保的价值与其所担保的债务金额的比率(即合理收费比率,以下简称收费比率)各为多少。计算如下:

甲:0.0210/1000 = 0.0021%

乙:1.7905/1500 = 0.1194%

丙:210.3657/2000 = 10.5183%

甲担保的(合理)收费比率极低,不到所担保债务金额的万分之一;乙担保其次,收费比率也很低,与所担保债务金额的比率约为千分之一多一点;而丙担保的收费比率则超过10%,远大于目前业内流行的比率。合理收费比率之所以会有如此巨大的差异,是因为三个担保所担保债务的保障次序不同,因而三个债务的风险大不相同。

无论对于担保方还是被担保方来讲,上述担保中的“价值秘密”无疑都是重要的决策依据。如果不能确切分析这些“价值秘密”,担保公司将或因定价过低而冒不必要的风险,或因定价过高而失去重要的市场机会,从而不利于有效竞争和业务发展。另一方面,很显然,如果没有实物期权评估方法,这样的“价值秘密”难以揭示出来;而有了实物期权评估方法,无论是全额担保还是某种形式的非全额担保,无论债务的保障程度都相同还是分先后次序以及分多少个先后次序,这样的“价值秘密”都可以轻而易举地揭示出来。

[1]中国资产评估协会.实物期权评估指导意见.2012.

[2]张志强.期权理论与公司理财.华夏出版社,2007年版.

[3]张志强.高级财务:理论创新与决策应用.北京大学出版社,2012年版.

猜你喜欢

杂文选刊(2019年6期)2019-06-11

支部建设(2018年28期)2018-11-20

能源(2018年6期)2018-08-01

能源(2018年4期)2018-05-19

数学学习与研究(2017年2期)2017-03-06

建筑遗产(2014年7期)2014-10-21

投资与理财(2014年9期)2014-05-12

克拉玛依学刊(2011年3期)2011-04-16

船山学刊(2004年3期)2004-11-05